Бесплатный фрагмент - Заметки в инвестировании

Книга об инвестициях и управлении капиталом. 4-е издание, переработанное и дополненное

ЗАМЕТКИ В ИНВЕСТИРОВАНИИ

Книга об инвестициях и управлении капиталом.

4-е издание, переработанное и дополненное

В этой книге представлена квинтэссенция более чем 25-летнего опыта инвестиций целой команды профессионалов, их знаний и практики. Большинство материалов появилось как ответы на наиболее часто встречающиеся вопросы, связанные с вложением денег.

Книга содержит полезные знания как для новичков, так и для инвесторов с опытом, и направлена на то, чтобы сформировать правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом. Книга позволит понять, почему инвестиции необходимы каждому человеку, а также поможет избежать типовых ошибок.

Большинство иллюстраций для книги подготовил Виталий Подвицкий

Дизайн обложки создан Максимом Каргановым и Верой Скворцовой

Как получать знания из этой книги

Если бы информация из этой книги была у меня на 25 лет раньше, я был бы раз в пять-десять богаче (хотя я не жалуюсь на свое благосостояние).

Инвестор

Здесь представлена квинтэссенция более чем 25-летнего опыта инвестиций целой команды профессионалов, их знаний, практики, ошибок и их анализа. Вы можете посмотреть оглавление и начать читать книгу с любого материала, который показался Вам интересным. В ходе личных встреч мы рассказывали клиентам о своих взглядах на инвестиции и в какой-то момент решили записывать их. Большинство материалов появилось как обоснование и объяснение инвестиционной философии и подходов, используемых компанией при осуществлении инвестиций и управлении капиталом.

В результате накопился большой объем статей и материалов, которые мы решили объединить и расставить в определенной логической последовательности: от смысловых и стратегических вопросов к более техническим. Внутри главы материалы располагаются от простых к более сложным. В результате получилась целая книга об инвестициях!

Многие материалы (и советы) будут полезны и тем, кто занимается инвестированием самостоятельно. Мы также хотим уберечь своих читателей от возможных ошибок и подводных камней, связанных с инвестированием, в том числе, от недобросовестных участников рынка и откровенных мошенников.

Мы хотим, чтобы у наших граждан сформировалось правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом.

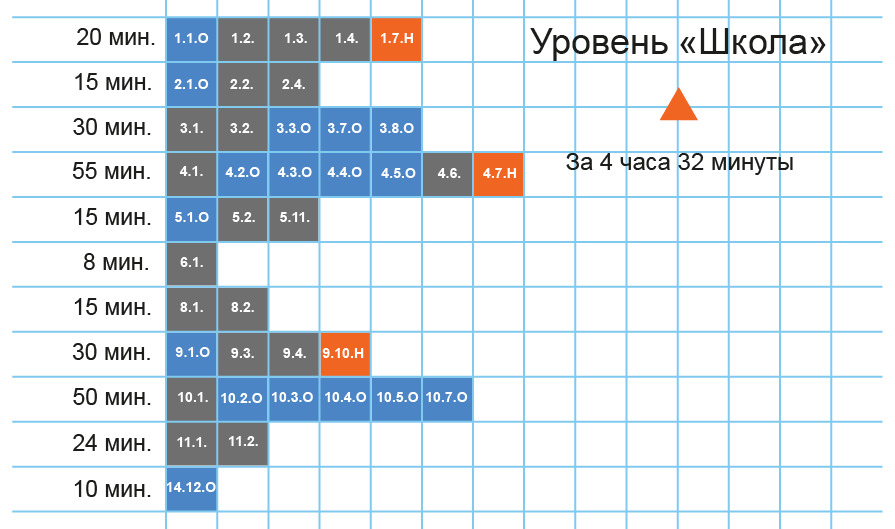

Для удобства читателей составлено 4 курса по уровню сложности.

Короткий базовый курс «Школа» позволяет за 4,5 часа получить начальные знания о смысле и общих правилах инвестирования.

Материалы этого курса обозначены в оглавлении буквой Ш.

Материалы, не вошедшие в предыдущие издания, выделены в оглавление знаком (н), а обновленные — (о).

Программа курса «Университет» (У) рассчитана на тех, кто серьезно интересуется фондовым рынком. Ориентировочное время для изучения — 11 часов. Особое внимание уделено оценке качества управления, правилам самостоятельного инвестирования и факторам, от которых зависит курсовая стоимость акций.

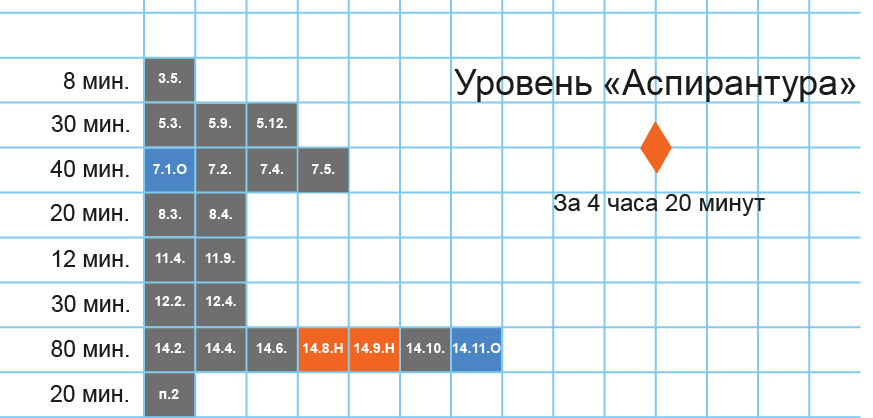

Курс «Аспирантура» (А) дает углубленные знания по фундаментальному анализу и методикам компании по управлению капиталом. Ориентировочное время для изучения — 5 часов.

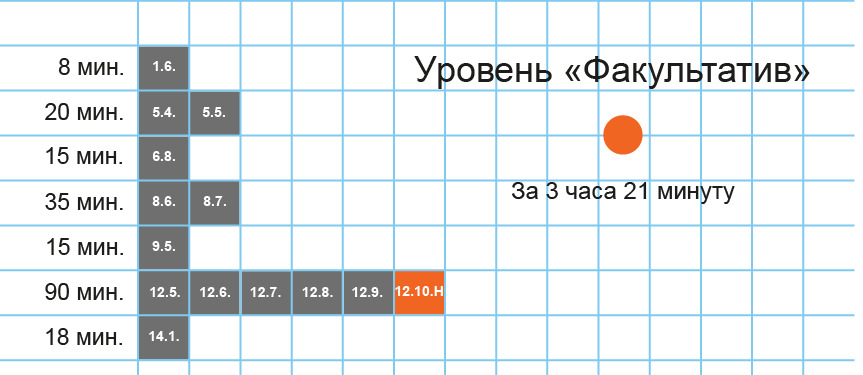

В рамках курса «Факультатив» (Ф) затрагиваются общефилософские вопросы инвестирования, некоторые спорные вопросы фундаментального анализа, а также приводится ряд методик, применяемых в УК Арсагера.

Ориентировочное время для изучения — 3 часа.

Глава 1. Ваш самый главный актив

1.1. Инвестиции, почему они необходимы? (Ш) (о)

Какими способностями должен обладать человек, чтобы быть успешным в современном мире? Например, в XVII веке надо было уметь отлично держаться в седле и прекрасно владеть шпагой, сейчас такие навыки — экзотика и не особо помогают в жизни. В 80-х годах прошлого века умение работать на компьютере, как и умение управлять трактором, было всего лишь одним из вариантов профессиональной деятельности. Сегодня умение пользоваться компьютером — навык, необходимый каждому человеку.

Чтобы быть успешным, надо быть профессионалом высокого класса, что позволит вам иметь достойную заработную плату.

Но зачастую весь заработанный доход человек тратит на потребление — живет «от зарплаты до зарплаты». Более того, многие пользуются кредитами, на обеспечение которых нередко уходит большая часть этого дохода. Таким образом, человек попадает в зависимость от работодателя, государства, банка. Кроме того, недостаточно быть высокооплачиваемым специалистом и профессионалом. К примеру, великий художник Ван Гог и известный бразильский футболист Гарринча умерли в нищете.

Один из самых важных навыков успешного человека в современном мире — умение распоряжаться результатом своего труда. Рано или поздно некоторые из нас задумываются о накоплениях, о том, чтобы стать финансово независимыми, обеспечить себе достойную старость, позаботиться о будущем детей. Как этого достичь?

В какой-то мере о нас заботится государство. Определенная часть нашего ежемесячного дохода попадает в пенсионный фонд, а при наступлении пенсионного возраста каждый получает гарантированную пенсию. Но размеры пенсионных выплат настолько малы, что не позволяют пенсионерам даже обеспечить себя.

В развитых странах ситуация совершенно иная. Все видели улыбающихся и довольных туристов из-за рубежа, большинство из которых — пожилые люди. Это не банкиры и не олигархи в отставке. Это обыкновенные люди — такие же как мы с вами. Что же позволяет им наслаждаться жизнью, а не думать о том, как дотянуть до зарплаты или пенсии в следующем месяце?

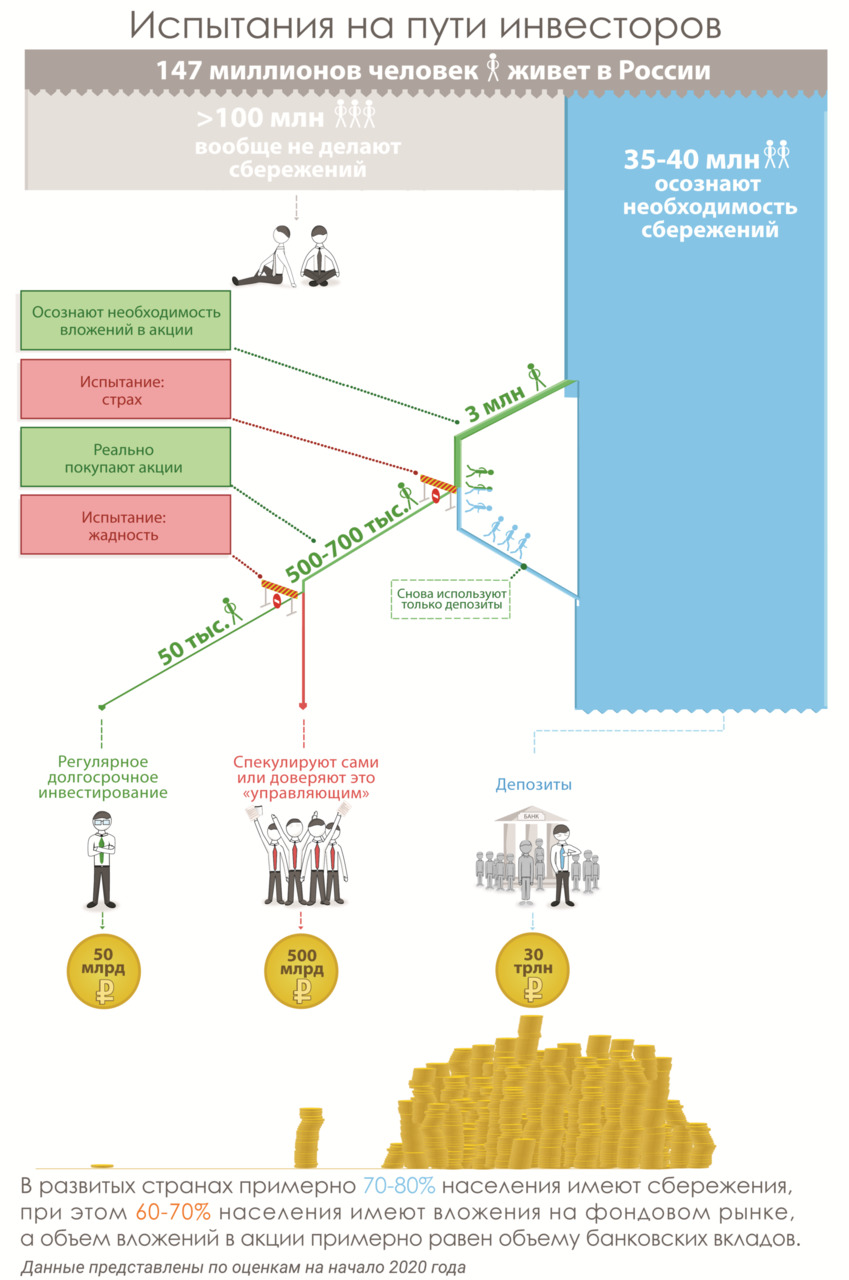

Дело в том, что в западных странах очень хорошо развита культура инвестирования. Большинство жителей этих стран начинают инвестировать еще в молодости. В США, например, 80% населения имеют вложения в ценные бумаги, а объем вложений в инвестиционные фонды в два раза превышает объем депозитов. В России объем ПИФов в десятки раз меньше, чем объем депозитов, и только около 2% населения вкладывает деньги в ценные бумаги.

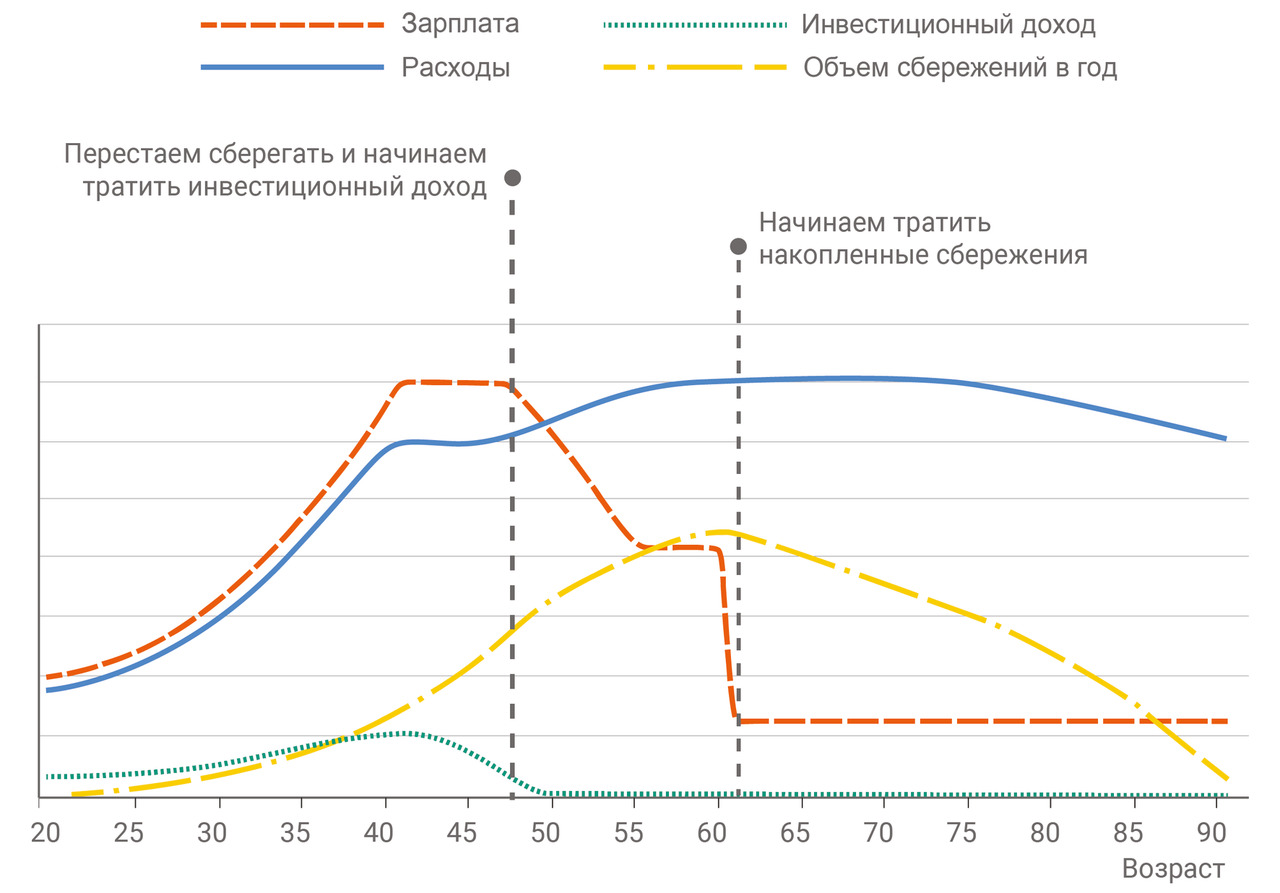

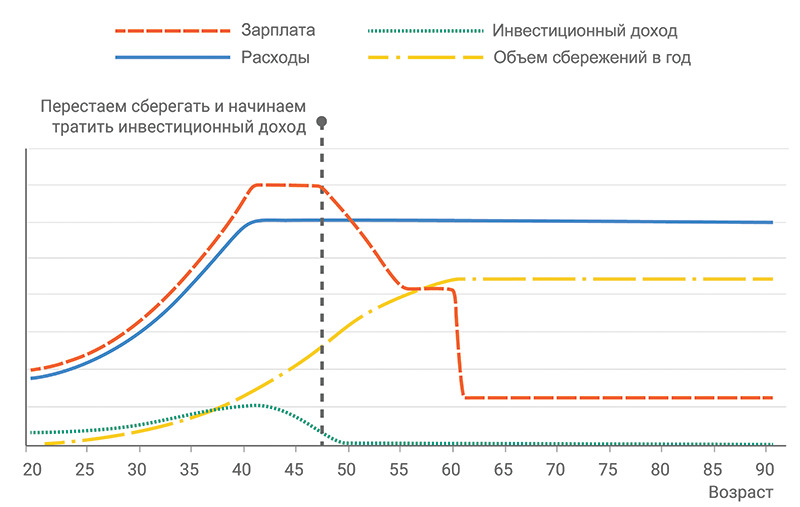

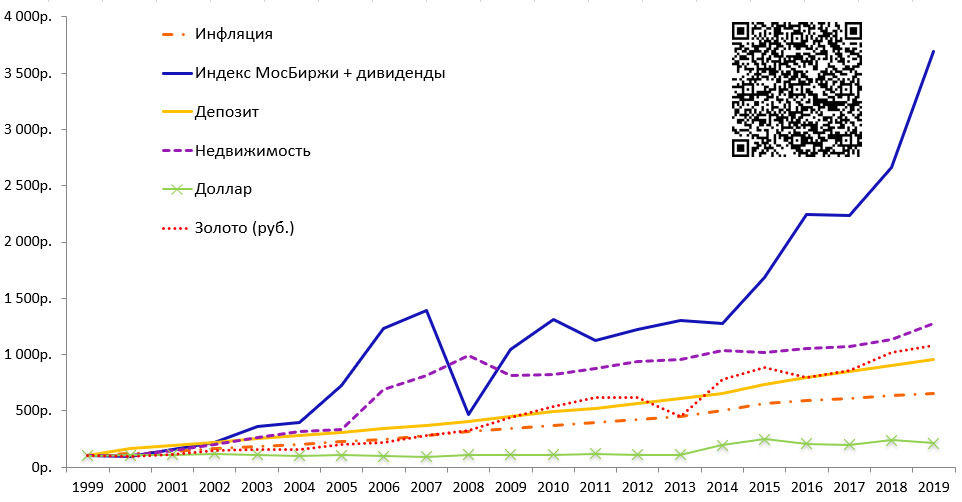

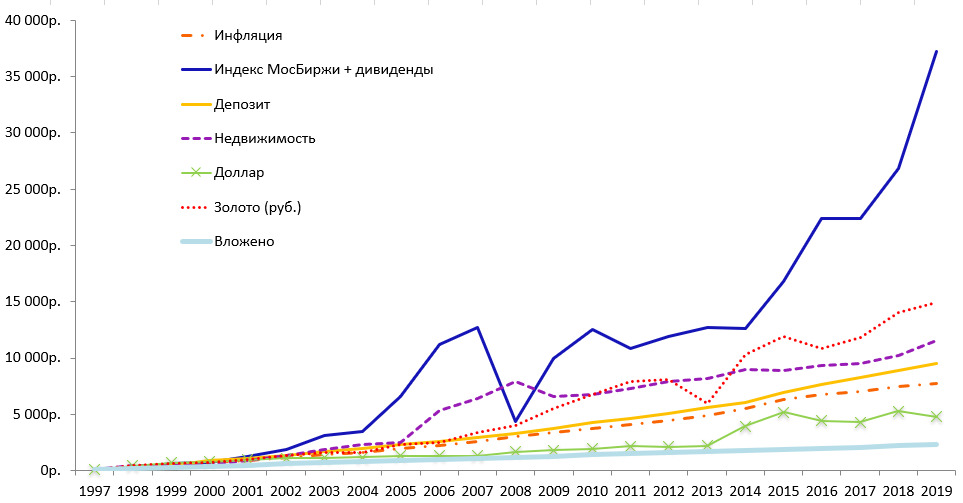

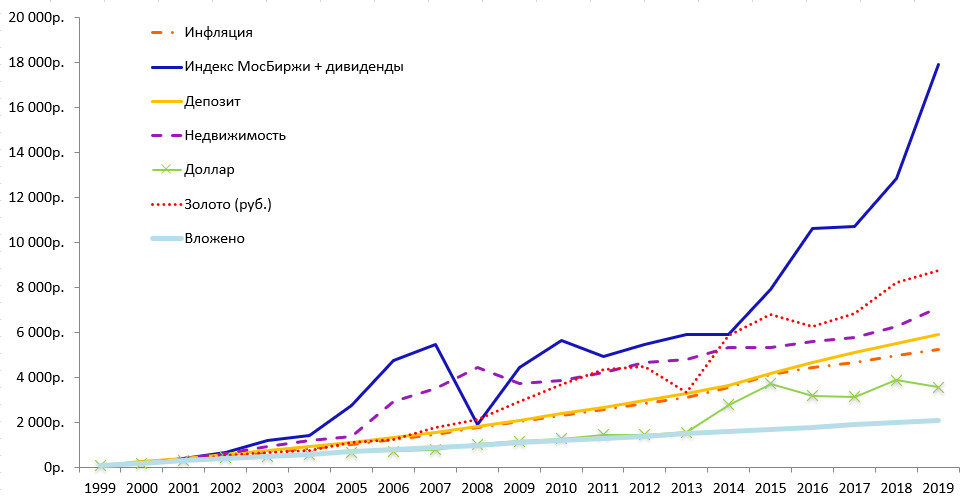

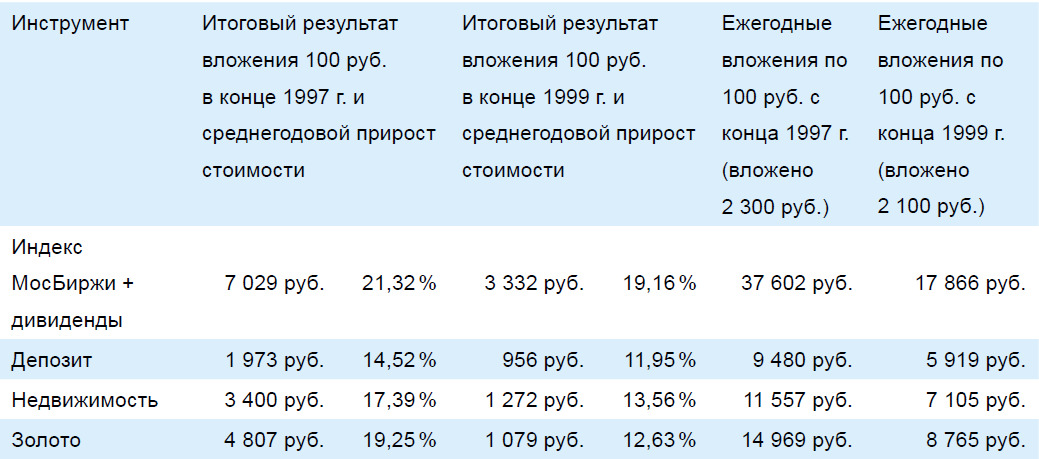

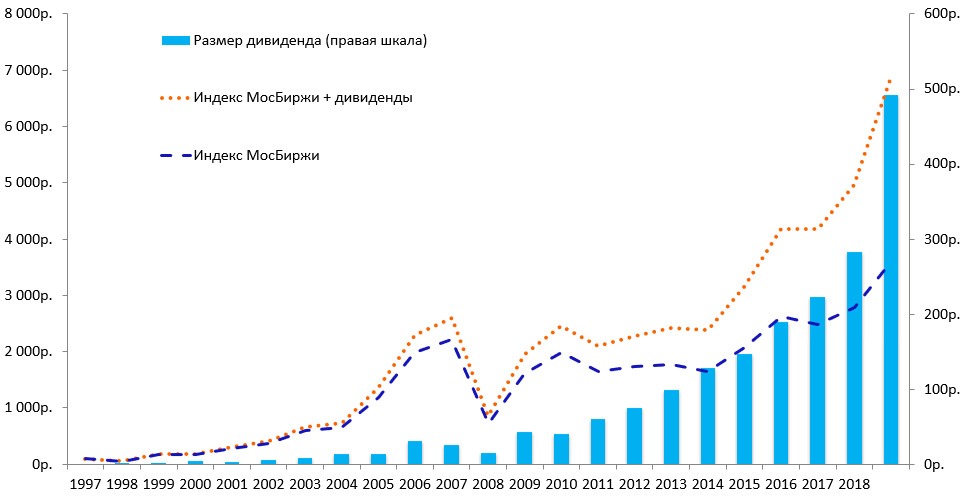

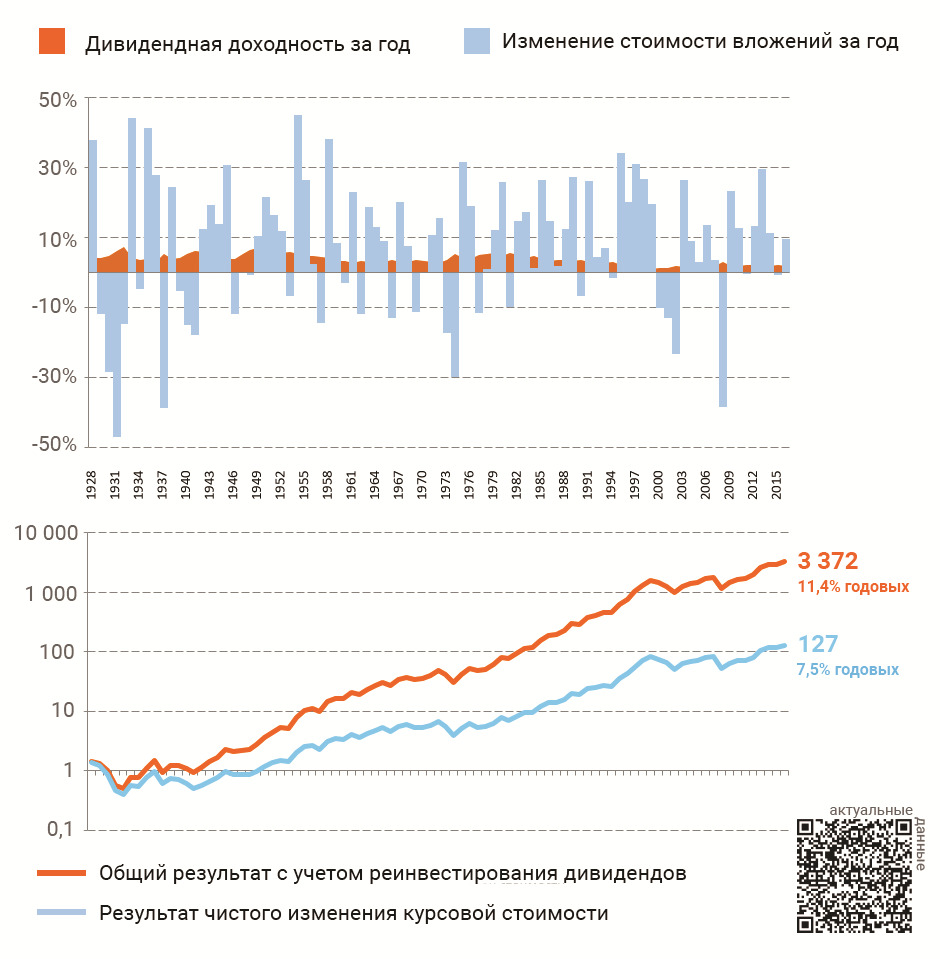

Инвестиции позволяют со временем получать не только доход от своей профессиональной деятельности — «зарплату», но и инвестиционный доход. На графиках ниже видно, что инвестор, в отличие от человека, не занимающегося инвестициями, получает дополнительный инвестиционный доход, который со временем может намного превосходить размер заработной платы.

Первая модель предполагает расходование инвестиционного дохода и сделанных ранее сбережений за предполагаемый период жизни.

Вторая модель показывает ситуацию, при которой инвестор тратит только инвестиционный доход, сохраняя сбережения для потомков.

Многие думают: «инвестиции — это для избранных», «чтобы инвестировать и получать инвестиционный доход, необходимо иметь много денег». Однако инвестиции можно осуществлять, имея и небольшой капитал. Это достигается путем инвестирования средств в паевые инвестиционные фонды (ПИФы).

Паевые фонды аккумулируют средства пайщиков и профессионально инвестируют их. Средства ПИФа инвестируются в ценные бумаги — акции и облигации различных российских предприятий, либо в недвижимость. Стоит отметить, что также существуют ПИФы, инвестирующие в инструменты денежного или товарного рынков, ипотечные, кредитные инструменты и т. д.

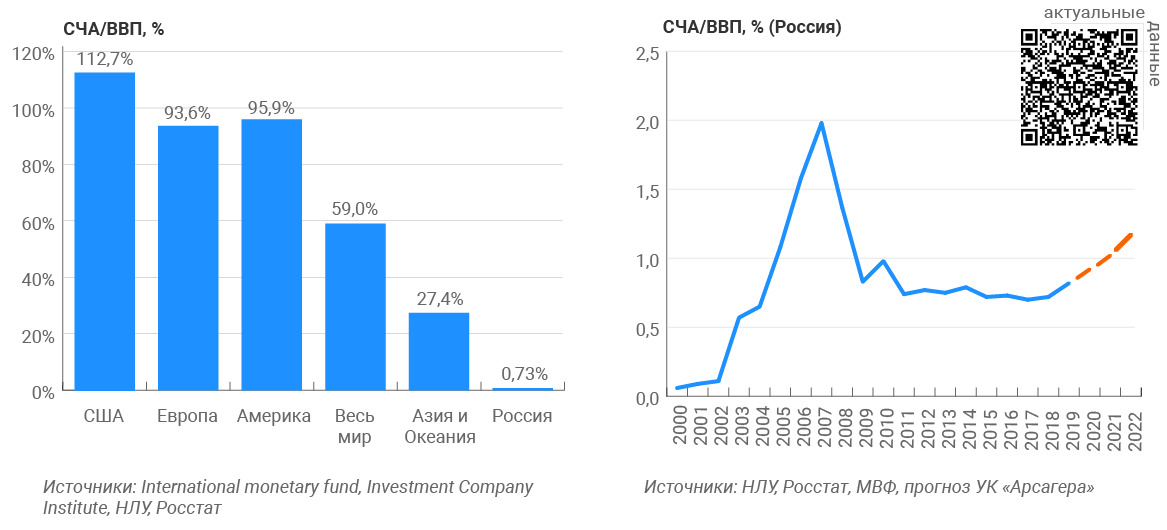

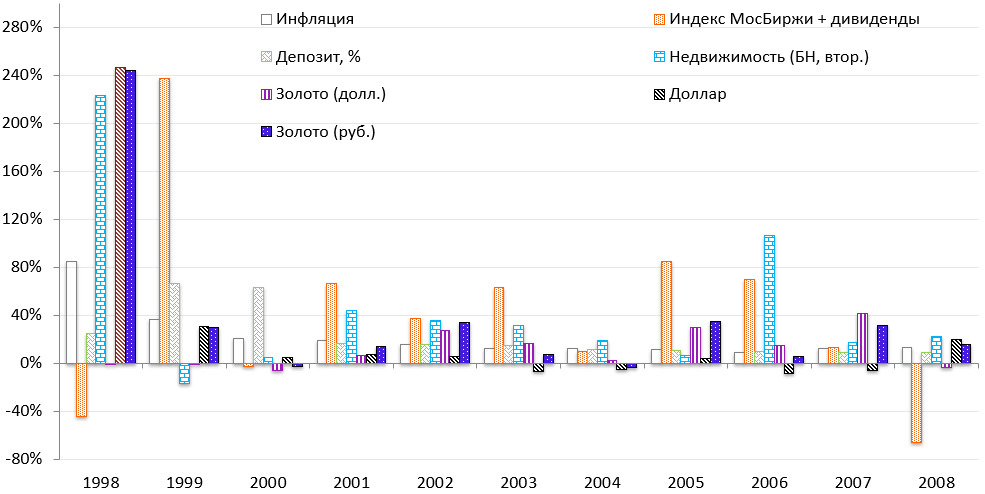

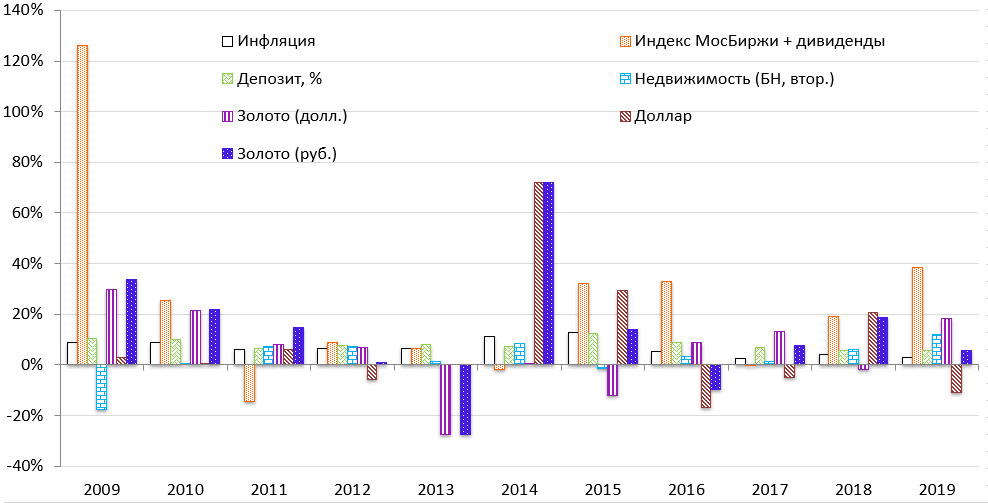

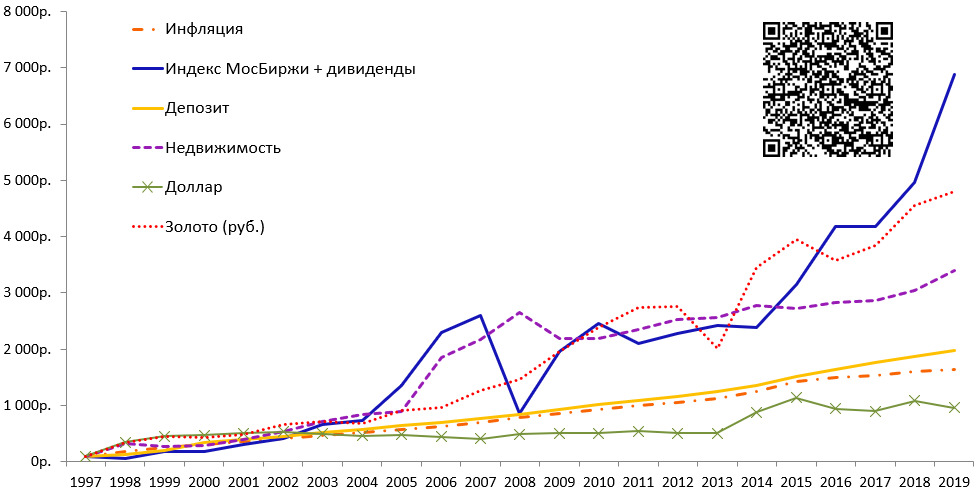

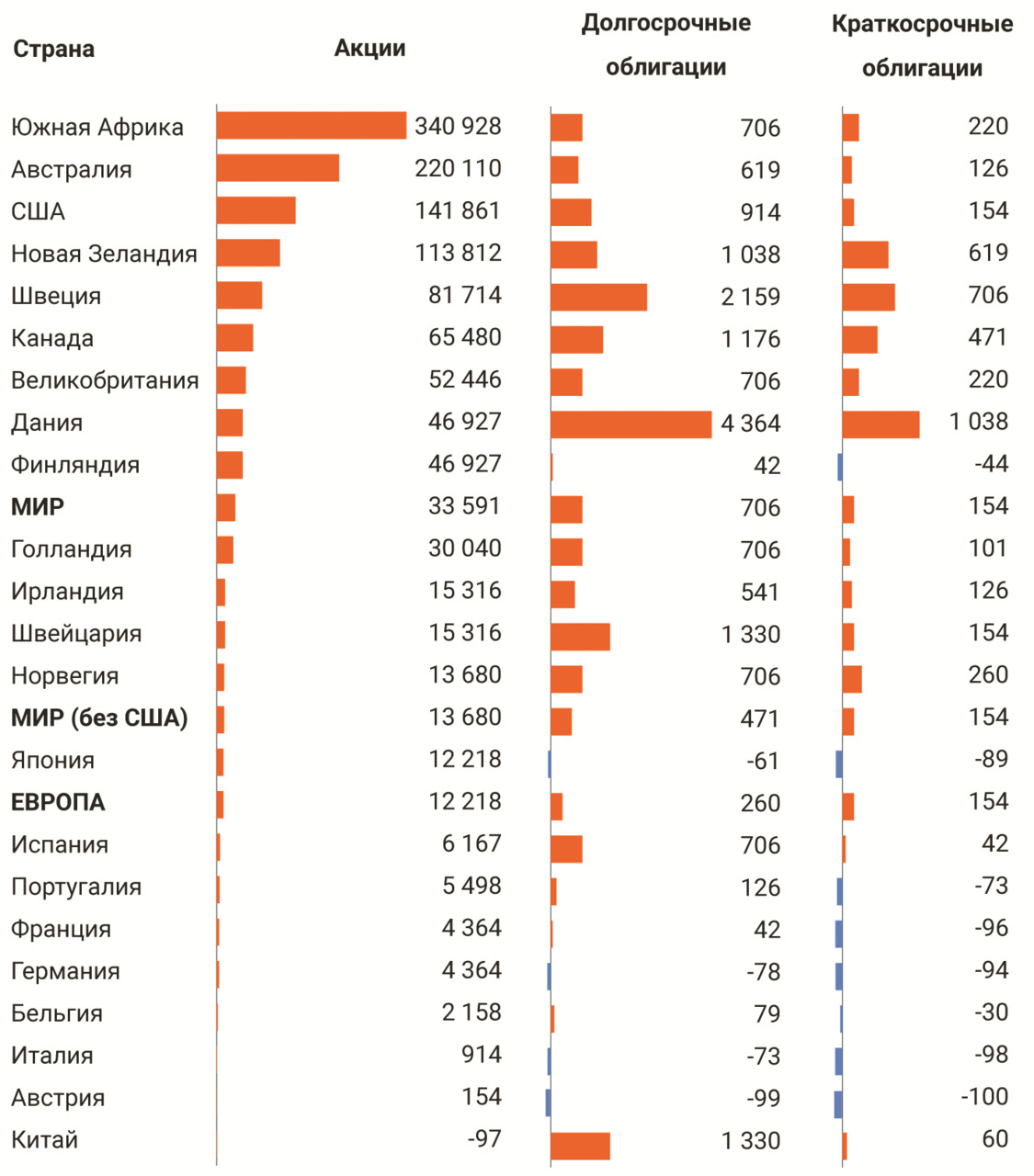

В странах с высоким уровнем жизни населения большая часть жителей инвестирует именно посредством инвестиционных фондов. Приведенные далее графики показывают соотношения размера стоимости чистых активов (СЧА) фондов к ВВП страны (данные представлены по состоянию на начало 2020 года). По данному соотношению (СЧА/ВВП) можно судить об инвестиционной активности населения.

В совокупности объем средств, которые граждане других государств инвестируют в экономику своих стран, огромен. Эти инвестиции приводят к ускорению роста экономик и дальнейшему повышению уровня жизни населения.

Таким образом, инвестируя в экономику своей страны, мы способствуем повышению собственного благосостояния.

Не забывайте, что ваши деньги работают на вас 24 часа в сутки и могут работать на ваших детей и внуков. Инвестируйте и создавайте основу для вашего будущего капитала, вкладывая в активы, увеличивающие ваше благосостояние.

Выводы

• В современном мире умение грамотно инвестировать становится навыком, необходимым для того, чтобы быть успешным человеком.

• Инвестиции позволяют получать дополнительный инвестиционный доход, который со временем может намного превосходить размер заработной платы.

• Инвестиции — это вовсе не прерогатива богатых, как думают многие. Инвестиции доступны всем. В паевые инвестиционные фонды возможны вложения, к примеру, от 1 000 руб.

1.2. Ваш самый главный актив — это вы сами (Ш)

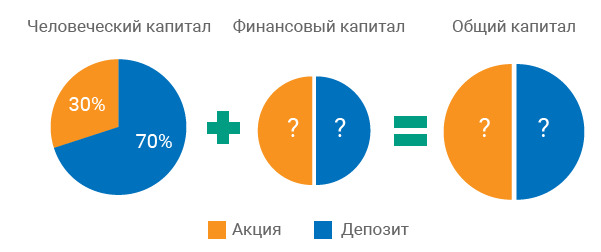

В социально-корпоративных отношениях наша энергия, знания и способности, в зависимости от их ценности, обмениваются на реализацию наших желаний и потребностей. Как же понять, сколько вы стоите, как определить оптимальную структуру человеческого и финансового капитала в вашей жизни?

Чаще всего оценка человеческого капитала происходит при приеме на работу. Работодатель оценивает вашу производительность и сообщает, сколько готов за нее платить. В результате вы получаете регулярный доход, который обеспечивает вашу жизнь, а работодатель получает ваш труд и прибыль, которую этот труд генерирует.

Оценка человеческого капитала осуществляется в банке при выдаче кредита. Банк пытается понять, сможет ли ваш человеческий капитал обеспечить обслуживание кредита.

От чего зависит стоимость человеческого капитала? Cреди множества факторов одним из наиболее важных является образование. Статистика показывает: чем лучше образование, тем больший денежный поток вы способны генерировать. Именно поэтому важно заранее позаботиться об образовании своих детей и сформировать необходимую для этого сумму.

Теория человеческого капитала использует разные подходы и методики, но есть очень простой способ. Допустим, ваш годовой доход составляет 1 млн руб. Какой суммой необходимо обладать, чтобы получать такой же доход? Если ставка по депозиту составляет 10%, вам надо иметь 10 млн руб. Такая сумма позволит заместить ваш человеческий капитал, но если ставки в банках снизятся до 5%, вам уже потребуется 20 млн руб.

С помощью инвестиций происходит трансформация человеческого капитала в финансовый. Доходы от инвестиций со временем могут позволить вам заместить доходы от человеческого капитала.

Финансовый капитал — это не только накопленные деньги и депозиты в банке. К тому же, при использовании только банковских вкладов в долгосрочной перспективе, инфляция не позволит заметно увеличить покупательную способность вашего финансового капитала.

У большинства людей в развитых странах финансовый капитал составляют акции, облигации, паи, недвижимость. Эти активы имеют накопительную (созидательную) природу и при правильном использовании могут не только защитить от инфляции, но и увеличить ваше реальное благосостояние.

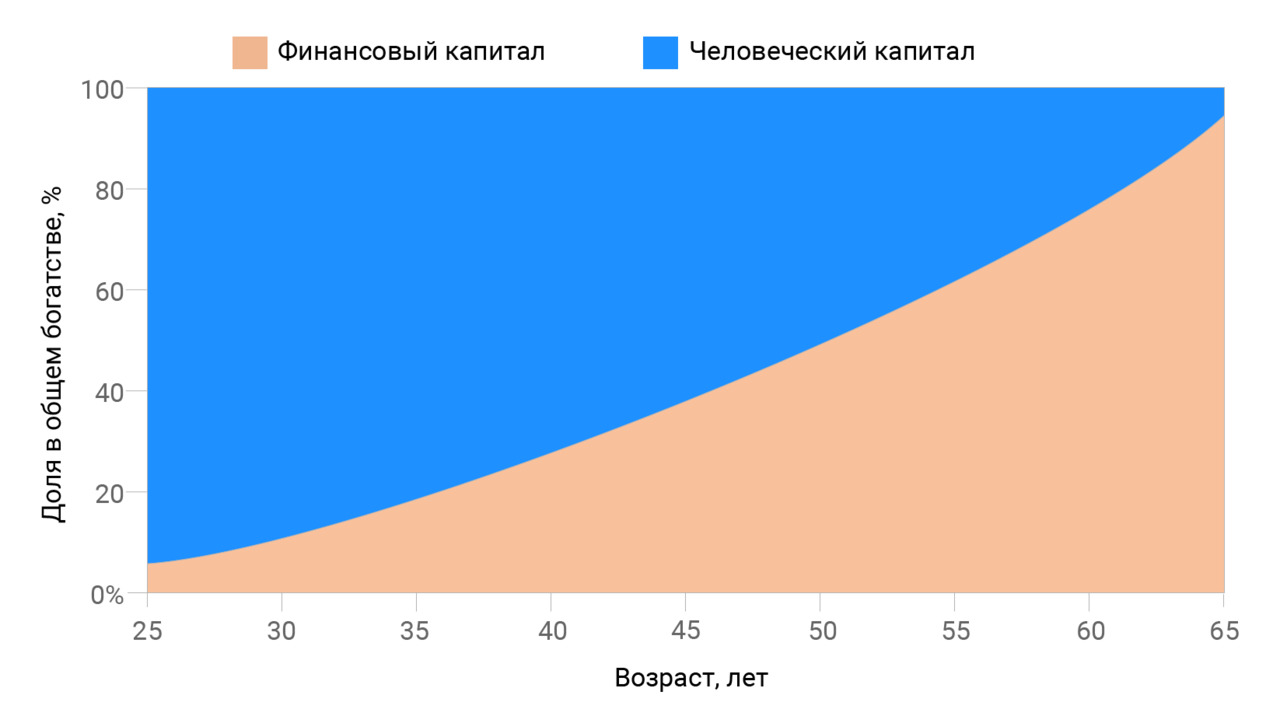

По ходу жизни человеческий капитал как генератор регулярного дохода вначале возрастает, а потом уменьшается, в то время как финансовый капитал — при условии инвестирования части трудового дохода — постепенно возрастает и к определенному возрасту становится главным активом в общем портфеле человека.

Основная задача — осуществлять на протяжении жизни регулярные сбережения части трудового дохода, то есть переводить свой человеческий капитал в финансовый, который и станет основным источником регулярного дохода, когда ваш человеческий капитал иссякнет. По сути, необходимо планомерно заместить одну форму капитала другой.

Как заместить человеческий капитал финансовым? Какой уровень риска при формировании финансового капитала приемлем для вас?

Можно подойти к решению этих вопросов нестандартно и сравнить человека с финансовым инструментом.

У большинства людей человеческий капитал похож на банковский депозит или надежную облигацию: из периода в период он приносит стабильный фиксированный доход. Есть профессии, где доход от человеческого капитала тесно связан с событиями, происходящими в тех или иных отраслях экономики.

Например, динамика доходов человека, работающего в нефтегазовом секторе, тесно связана с состоянием рынка нефти, а динамика доходов риэлтора — с состоянием рынка недвижимости.

Поэтому человеческий капитал этих людей напоминает акцию (а точнее — актив с повышенной волатильностью). Человеческий капитал абсолютного большинства людей по своей структуре напоминает «бросовую» облигацию: в стабильные времена он ведет себя как облигация, а в нестабильные — как акция.

Специалисты Ibbotson Associates, Inc. пришли к выводу, что человеческий капитал среднестатистического инвестора на 70% является облигацией, а на 30% — акцией.

Особенности использования своего человеческого капитала необходимо учитывать при инвестировании финансового капитала. Если ваша деятельность приносит стабильный доход, можно позволить себе более высокие риски при инвестировании финансового капитала. И наоборот, если у вас «то густо, то пусто», лучше вкладывать деньги в высоконадежные активы. То есть если ваш человеческий капитал больше похож на облигацию (депозит), вы вполне можете большую часть своих денег инвестировать в акции, и наоборот.

Выводы

• На протяжении жизни человеку необходимо планомерно заместить человеческий капитал финансовым.

• Наиболее эффективными формами финансового капитала являются акции, облигации, паи, недвижимость. Эти активы могут не только защищать средства от инфляции, но и увеличивать благосостояние их владельцев.

• При формировании финансового капитала необходимо учитывать структуру человеческого капитала.

1.3. Как вы будете жить на пенсии? (Ш)

То, как меняется ваш доход при выходе на пенсию, называется коэффициентом замещения (покрытия). Он зависит от того, насколько эффективно в течение жизни вы трансформировали свой человеческий капитал в финансовый.

Не надейтесь на государственное пенсионное обеспечение — оно обеспечит только 15—20% от вашего текущего дохода. То есть ваш уровень жизни снизится на 80—85%. Кроме того, рост цен (инфляция) обесценивает ваши сбережения. Для сохранения коэффициента замещения сбережения должны инвестироваться с доходностью, как минимум равной инфляции. А лучше — выше.

Что вы можете сделать, чтобы обеспечить себе приемлемый уровень жизни на пенсии.

Способ №1: снижение потребления.

Со снижением потребления при выходе на пенсию сталкивается большинство людей. Недостаток средств (низкий коэффициент замещения) приводит к тому, что человек просто вынужден меньше потреблять. С другой стороны, сокращение потребления в продуктивный период жизни позволяет увеличить уровень потребления на пенсии, увеличивая коэффициент замещения.

Способ №2: наращивание качества человеческого капитала, а проще говоря — получение человеком как можно большей зарплаты.

Высокая зарплата, конечно же, сформирует определенный образ жизни, однако в сегодняшних деньгах для комфортной жизни на пенсии человеку было бы достаточно 40 000 руб. в месяц, что при зарплате в 100 000 руб. предполагает коэффициент замещения в районе 40%.

Более высокая зарплата позволит не только повысить норму сбережения для пенсии (скажем, еще на 10%), но и обзавестись всем необходимым имуществом в процессе трудовой деятельности. Однако этот способ работает только при условии вложения своих сбережений с достаточной отдачей.

Способ №3: увеличение периода сбережения до пенсии.

Для этого человек должен либо сам как можно раньше начать сберегать, либо за него это должны делать родители. Другой вариант — более поздний выход на пенсию.

Способ №4: инвестирование в активы, которые потенциально способны обеспечить доходность выше инфляции.

Максимизация среднегодовой доходности инвестиций необходима, чтобы компенсировать разрушительный эффект инфляции. Человеку необходимо выбирать такие финансовые инструменты, которые потенциально способны обеспечить доходность выше инфляции в долгосрочной перспективе. Это, как правило, не может обеспечить банковский депозит или облигации. Среди имеющихся активов такими инструментами могут являться лишь акции и недвижимость. Это подтверждается и статистическими исследованиями как российского, так и зарубежного рынка.

Выводы

Для того чтобы обеспечить себе комфортный уровень жизни на пенсии, необходимо:

• инвестировать средства с доходностью выше инфляции. Этого можно добиться, осуществляя вложения в акции и недвижимость;

• сберегать минимум 20% от дохода;

• осуществлять трансформацию человеческого капитала в финансовый (откладывать средства на пенсию) нужно с самого начала трудовой деятельности. Чем больше времени в запасе, тем меньше может быть норма сбережений.

При оптимистичном варианте развития событий и персональной норме сбережений в 20% от дохода, все, что вы сможете «отложить» (сберечь) за полтора года трудовой деятельности, будет обеспечивать вас в течение примерно одного года жизни на пенсии.

1.4. Пенсия или автомобиль? (Ш)

«Живи сейчас!», «Побалуй себя!», «Живи полной жизнью!» — классические лозунги маркетинга в обществе потребления. Люди готовы тратить деньги, которые они даже еще не заработали. К этому можно добавить правило жизни: «Чтобы было не хуже, чем у других!». В итоге о финансовом благополучии в будущем можно забыть навсегда.

Общество поддерживает такой стиль жизни. Большинство людей просто не знают об иной реальности, живут «здесь и сейчас» и не думают о будущем. В результате даже при достойном уровне доходов, но неправильном распоряжении ими, многие так и не могут обрести финансовое благополучие.

Рассмотрим интересный пример с пенсией и автомобилем. Эта история будет поучительна для людей без сбережений, с которых они могли бы получать достойный доход. Судя по тому, сколько дорогих автомобилей, приобретенных в кредит, ездит по улицам, в России таких людей немало.

У человека всегда есть альтернатива — потратить деньги или сберечь и инвестировать. Является ли владение автомобилем необходимостью или это излишество?

Конечно, качество вашей жизни улучшится после приобретения автомобиля. Самооценка возрастет — «перед друзьями будет не стыдно показаться», но не высока ли цена? Для жителя мегаполиса, например Петербурга или Москвы, наличие автомобиля — это не только позитив, но и множество проблем: пробки, парковка, стресс на дороге, риск уголовного дела, расходы и т. д.

Деньги, потраченные на автомобиль — это расходы на потребление. Автомобиль — это не актив, который приносит деньги (если, конечно, вы не решите поработать таксистом). Автомобиль — это крупный единовременный расход при покупке, а также постоянные расходы на содержание и обслуживание. Это собственность, которая ухудшает финансовое благополучие человека, то есть своего рода антиинвестиция.

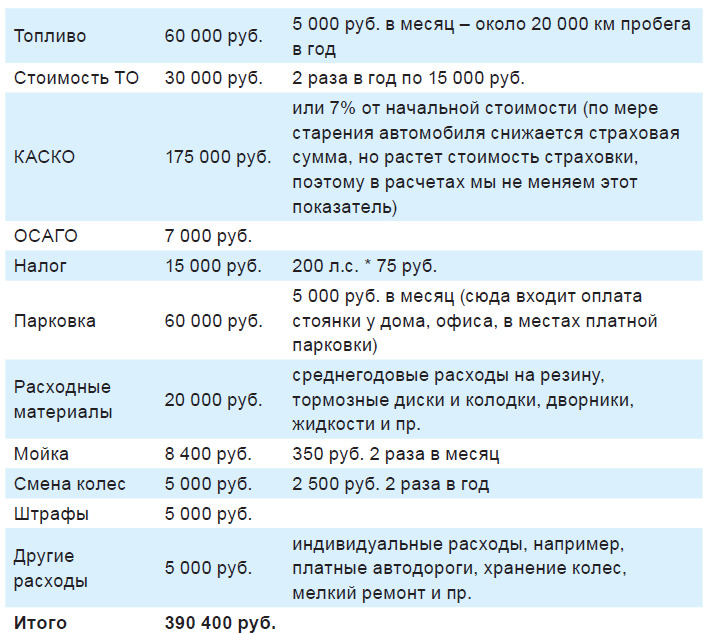

Рассмотрим в качестве примера приобретение автомобиля стоимостью 2,5 млн руб., а также сколько будет потрачено на его эксплуатацию в последующие 10 лет (при проведении операции трейд-ин через 5 лет придется добавить еще 1,6 млн руб. для обмена на новый автомобиль). Рассмотрим параметры, определяющие размер ежегодных расходов на эксплуатацию автомобиля.

В нашем расчете мы должны учитывать, что человек, не имеющий автомобиля, все равно несет расходы, связанные с транспортом. Мы заложили 85 000 руб. в год — это ежедневное перемещение на двух видах транспорта туда и обратно: 45 000 руб. в год или 125 руб. в день и еще 40 000 руб. на такси — это 100 поездок по 400 руб. Эту сумму мы вычитаем из ежегодных расходов на содержание автомобиля, а разницу рассматриваем как сумму ежегодных инвестиций.

А теперь рассмотрим альтернативный вариант ─ инвестирование данной суммы. В нашей модели в качестве примера взяты акции как наиболее подходящий класс инвестиций на длинных временных интервалах. Реальная доходность (то есть превышение уровня инфляции) на исторических данных составляет порядка 5%. Для простоты расчетов мы принимаем, что инфляция равна нулю, то есть все цифры по факту будут в сегодняшних ценах.

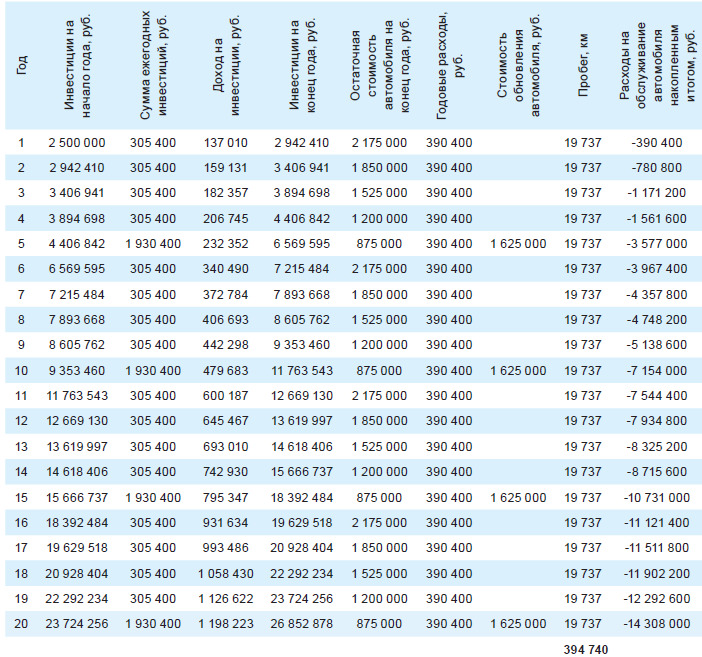

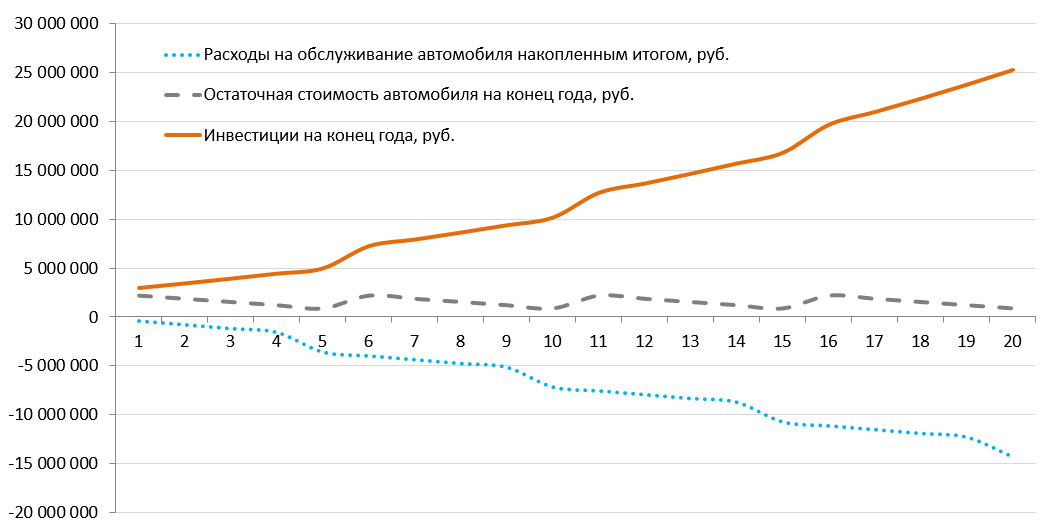

На графике приведены изменения стоимости автомобиля, накопленный итог расходов на содержание автомобиля и трейд-ин, а также суммы инвестиций с учетом роста активов и дополнительных взносов (расходы на содержание автомобиля минус расходы на перемещение на такси и общественном транспорте).

Рассмотрим два случая: Александр (35 лет) решил инвестировать, а Василий (34 года) решил купить автомобиль. Через десять лет, при прочих равных условиях, у Василия будет пятилетний автомобиль, который он сможет продать не дороже 900 тыс. руб., а у Александра активы стоимостью почти 12 млн руб. Василий в 44 года рассчитывает исключительно на зарплату, а Александр в 45 лет может получать только одними процентами (5% в год), не расходуя накопленные сбережения, около 40 тыс. руб. в месяц (в сегодняшних деньгах)!

Сравните 40 тыс. руб. с текущей государственной пенсией в 10—12 тыс. руб. Только этот доход вы сможете платить себе не в 60 лет, а значительно раньше, и кроме того, он практически бесконечен, в отличие от государственной пенсии, которую нельзя передать по наследству. Если рассмотреть этот пример на отрезке в 20 лет, то цифры получаются еще более впечатляющими. Время и сложный процент хорошо работают на инвесторов.

Через двадцать лет у Василия будет всё тот же пятилетний автомобиль, на который за все эти годы он потратил более 14 млн руб., а у Александра будут активы стоимостью около 27 млн руб. Александр может получать только процентами с этого капитала около 100 тыс. руб. в месяц. Получение аннуитетных платежей до 95 лет — это пенсия уже в 115 тыс. руб. в месяц. Пенсионный план выполнен! Василию в 54 года ничего не остается, как дальше работать. Старый, вымотанный и без накоплений, он грустно будет брести домой под дождем с ближайшей стоянки, понимая, что время уже не вернуть.

И это лишь одно инвестиционное решение — купить автомобиль или инвестировать данные средства. Не захотелось продать своего прожорливого друга?

К сведению, по данным расчетам (километраж около 20 000 км в год) выходит, что стоимость 1 км пути на автомобиле с учетом амортизации и всех расходов на обслуживание составит около 35 руб. На метро дешевле и быстрее, да и стоимость такси составляет около 20 руб. за километр.

Для людей, которые решат купить автомобиль в кредит, картинка еще более грустная — сумма расходов вырастет на 400 тыс. руб. за каждые 5 лет кредита (при первоначальном взносе 50% и ставке 11% годовых).

Выводы неутешительны. Покупая дорогую и красивую игрушку, которой можно будет похвастаться перед окружающими, вы лишаете себя финансового благополучия в будущем. Вам придется и дальше участвовать в «крысиных бегах», вместо того чтобы просто выйти из этого круга. Кроме того, автомобиль несет прямую опасность для вашей жизни. Ежегодная статистика смертей на дороге ужасает. Общественный транспорт все же безопаснее.

Уже сейчас многие продвинутые молодые люди делают выбор в пользу сбережений, полностью отказываясь от владения автомобилем. Они чувствуют себя по-настоящему свободными, передвигаясь на метро и такси, и при этом обладают хорошим объемом сбережений.

Капитал вместо машины дает спокойствие, так как это хорошая финансовая «подушка» безопасности. Если возникнут проблемы с работой или здоровьем, гораздо легче жить, имея акций на 10 млн руб. В случае владения автомобилем вам придется туго, так как он не кормит, а только пожирает ваши деньги.

Ограничение текущего потребления ради потребления в будущем — это неотъемлемая часть инвестиций. Оглядываясь на опыт состоятельных людей в развитых странах, можно смело заявить, что такая модель работает гораздо лучше концепции потребления «всё и сразу». Часто даже долларовые миллионеры приобретают автомобиль гольф-класса от демократичного производителя вместо представительского авто элитных марок.

Приобретая автомобиль, еще не имея сбережений, вы губите свое финансовое благополучие!

Выводы

• Необходимо сформировать существенный объем сбережений, прежде чем покупать автомобиль.

• Приобретая автомобиль, надо быть готовым потратить почти такую же сумму в течение следующих пяти лет на его содержание и эксплуатацию. При этом сам автомобиль подешевеет за эти пять лет более чем на 50%.

• Инвестирование средств, предназначенных для приобретения и эксплуатации дорогого автомобиля, с доходностью, превышающей инфляцию на 5%, позволит в долгосрочной перспективе сформировать капитал, достаточный для обеспечения высокого уровня жизни на пенсии.

• Если после прочитанного вы все же решитесь приобрести автомобиль, сопоставьте уровень расходов на его содержание и уровень расходов при перемещении на такси и общественном транспорте. Это поможет определить предельную стоимость автомобиля. Выбирайте автомобиль по средствам.

Важно! На сайте компании Вы можете использовать калькулятор, позволяющий посчитать Ваши индивидуальные расходы на содержание уже имеющегося или планируемого к покупке автомобиля.

(Ш) В рамках курса «Школа» следующим читайте материал 1.7. Планирование пенсии.

1.5. Философия владения активами (У)

Разум побеждает со временем, а время побеждает всех…

В чем смысл владения активами?

Кто-то не умрет никогда?

Что должен делать влиятельный человек?

Наблюдение

Средний возраст представителей списка богатейших людей по версии журнала Forbes примерно 50 лет. Проходит 10 лет, составляется новый список, а средний возраст практически не меняется. И так из поколения в поколение. Известно, что 80% активов принадлежит 20% людей. Если провести исследование о возрасте этих людей, то, скорее всего, также выяснится, что это примерно 50 лет. И с годами это значение, скорее всего, относительно постоянно.

Нет ничего удивительного. Естественно, кто-то стареет, умирает, и его активы переходят к молодым наследникам. Те, не обладая навыками и умениями своих предшественников, с той или иной скоростью лишаются этих активов. Человеческое общество генерирует новых эффективных людей, в руках которых сосредоточиваются активы. Поэтому средний возраст и не меняется.

Глядя на это движение собственности, невольно приходит мысль: «А ведь это не люди владеют активами, а наоборот, активы выбирают для себя эффективных собственников!» Человеку кажется, что это он владеет активом. Но на практике это актив им владеет, использует его энергию, организаторские способности и предпринимательские таланты для того, чтобы развиваться, укрупняться и становиться мощнее. Например, деньги, если они обладают ценностью, концентрируют в себе энергию людей. Поэтому большое количество денег — это не большие возможности по потреблению, а большая ответственность перед людьми. И если ты не разделяешь эту аксиому, то рано или поздно активы покинут тебя — проешь, проиграешь, уступишь более умным и успешным. Деньги — это вообще опасная субстанция, если она оказывается у людей с неразвитым менталитетом, то может сыграть с ними злую шутку (достаточно понаблюдать за судьбой некоторых выигравших большую сумму в лотерею).

Вообще владеть большой ценностью — не простое дело, надо обладать определенными качествами и компетенциями, чтобы повышать ценность активов и сохранять их в своей собственности. Именно поэтому случайно пришедшее или украденное так быстро теряется людьми, которые ментально не созрели для владения активами, обладающими высокой стоимостью. В мире происходят на первый взгляд кажущиеся хаотичными процессы (соблазны, бессмысленные и неграмотные траты, войны и пр.) перераспределения собственности от неэффективных и слабых собственников к эффективным и сильным. Эти процессы подобны ветрам, и чем больше и ценнее актив, тем большее сопротивление этих ветров испытывает собственник. Да и сила ветров постоянно растет.

Законы биологии одинаковы для всех — рано или поздно человек покидает этот мир, в том числе и мир реальных активов. Попытки египетских фараонов прихватить на тот свет что-то ценное оказались безуспешными. По этому поводу вспоминается шутка одного из членов Совета директоров УК Арсагера в качестве ремарки к нашему докладу о стоимости недвижимости и объемах недвижимой собственности. Мы рассказывали о нормативе жилой площади на 1 человека в европейских странах (40 м2) и США (70 м2), прогнозируя движение к данным показателям и в нашей стране. Он резонно заметил: «В итоге все заканчивают собственностью в два квадратных метра».

Хотим мы того или нет, но рано или поздно странами, бизнесами и любым другим имуществом будет управлять следующее поколение.

Предположение

Тогда возникает резонный вопрос: «Какую цель преследуют некоторые люди, до последнего подбирающие собственность (недвижимость, ценные бумаги и прочие активы) под себя? В чем смысл такой жизни?» Очевидно, что с собой на тот свет собственник это забрать не сможет, а если не воспитает следующее поколение или не создаст систему, создающую эффективных наследников, то ценность созданного или собранного быстро растворится во времени и пространстве. Что интересно, такие последствия станут понятны собственнику еще при жизни, и вряд ли это добавит ему оптимизма.

Термин «бессмертие» скорее существует для собственности, а не для собственника. Поэтому бесконечное накопление собственности в своем владении лишено смысла. Глупый лозунг «Денег много не бывает» часто провозглашается теми, у кого нет и видимо не будет большого количества денег и активов. Люди, которые считают, что счастье пропорционально стоимости активов, сильно заблуждаются, а те, кто участвует в постоянной гонке по увеличению этой стоимости «своей» собственности, попросту обманываются. Еще раз повторим: чем больше объем денег или активов во владении/управлении, тем выше ответственность человека перед обществом.

Удивительно видеть богатого человека, который в возрасте 60 лет остервенело, не считаясь с принципами, захватывает или даже ворует собственность, деньги или другие ценности. Он собирается жить вечно? Чего хочет добиться такой человек? Стать счастливым? Но к этому возрасту он уже должен понять, что количество миллиардов в собственности никак не повлияет на его уровень жизни. Не говоря о том, что совсем скоро его больше будет волновать, сходил ли он утром в туалет, а не то, вырос ли его миллиард на сто миллионов или нет. В конце жизни у человека совершенно иные радости, нежели бесконечное увеличение цифр на счете.

Крайне нелогичным, а точнее бессмысленным является поведение человека, все подминающего под себя. Такое движение тупиковое по своей сути. Активы все равно переживут тебя. Система или среда, не генерирующая лидеров, ответственных собственников, заточенная под одного, пускай и эффективного управленца, — это тупик, путь к краху. Невозможно не понимать этого и быть счастливым при таком развитии событий.

Также и с управлением страной. Ведь страна — это большой разноплановый актив. И если она дорога твоему сердцу и ты хочешь умереть со спокойной душой, а не с чувством, что расстаешься с огромными богатствами, то необходимо создать среду, которая будет генерировать дееспособных собственников и управленцев из поколения в поколение. Бизнесы будут развиваться разными поколениями собственников, но при этом во все времена будут успешными. Что интересно, способ ведения бизнеса в виде публичного акционерного общества — это большое подспорье в решении вопросов бесконечного развития и неограниченных сроков существования. Такая форма — это гениальное изобретение человечества, позволяющее бизнесу жить значительно дольше сроков человеческой жизни. И мажоритарные, и миноритарные собственники будут меняться: рождаться и умирать, но все вместе и по отдельности они будут созидать каждый в свое время. Поведение мажоритарных собственников (или лиц, в чьем управлении находятся крупные пакеты) должно быть продиктовано стремлением принести благо бизнесу и всем его акционерам (высокий уровень корпоративного управления), именно поэтому особо важными в создании и реализации законов в рамках акционерного права и частной собственности являются разумность и здравый смысл.

Людей, мыслящих такими категориями, можно назвать «отцами нации». Хочешь оставить след, быть спокойным за дело жизни? Создавай условия развития, итерационную систему улучшений, расти поколение, которое вырастит следующее, еще более развитое и конкурентоспособное.

Наша стратегия

Мы не рассчитываем перевоспитать текущее поколение, которое владеет/ управляет активами. Следует отметить, что после сорока лет человек практически теряет навык к обучению. Существуют, конечно, исключения, но они редки. Менталитет многих представителей поколения, находящегося «у руля», уже окончательно сформировался. Они обладают единственно верными на их взгляд конкурентными технологиями своего обогащения, а их жизненные принципы сформированы не в лучший период истории нашей страны, когда на подкорке откладывался принцип: воровство, коррупция — это единственный способ стать богатым и состоятельным.

Но мы знаем, что им на смену неизбежно придут другие — именно они будут «рулить», и у них должен быть другой менталитет. Важно, чтобы в пространстве в принципе появилась информация о правильных действиях и поступках. Неважно, поддерживается ли это текущим поколением (средой), от которого, казалось бы, сейчас и зависит все. Это поколение все равно уйдет, а правильные принципы будут жить. Неверно делать вывод о том, что если тебя не понимают, не воспринимают и не поддерживают сейчас, то бессмысленно озвучивать информацию. Коперника тоже не поняли современники, но именно ему последующие поколения обязаны достижениями человека в космосе.

Отсюда и вытекают наши действия: написание книг и статей, повышение финансовой грамотности, публичные судебные процессы и иные действия по формированию информационной среды. Это то, что будет создавать правильный менталитет у тех, кто рано или поздно придет на смену и будет управлять. Не бойтесь озвучивать правильные принципы, даже если это будет казаться смешным в циничном обществе.

«Разум побеждает со временем, а время побеждает всех…»

(У) В рамках курса «Университет» следующим читайте материал 2.3. Как выигрывать от инфляции: владение vs потребление

1.6. Не все богатые одинаково полезны (Ф)

Не любим богатых? Значит, будем бедными

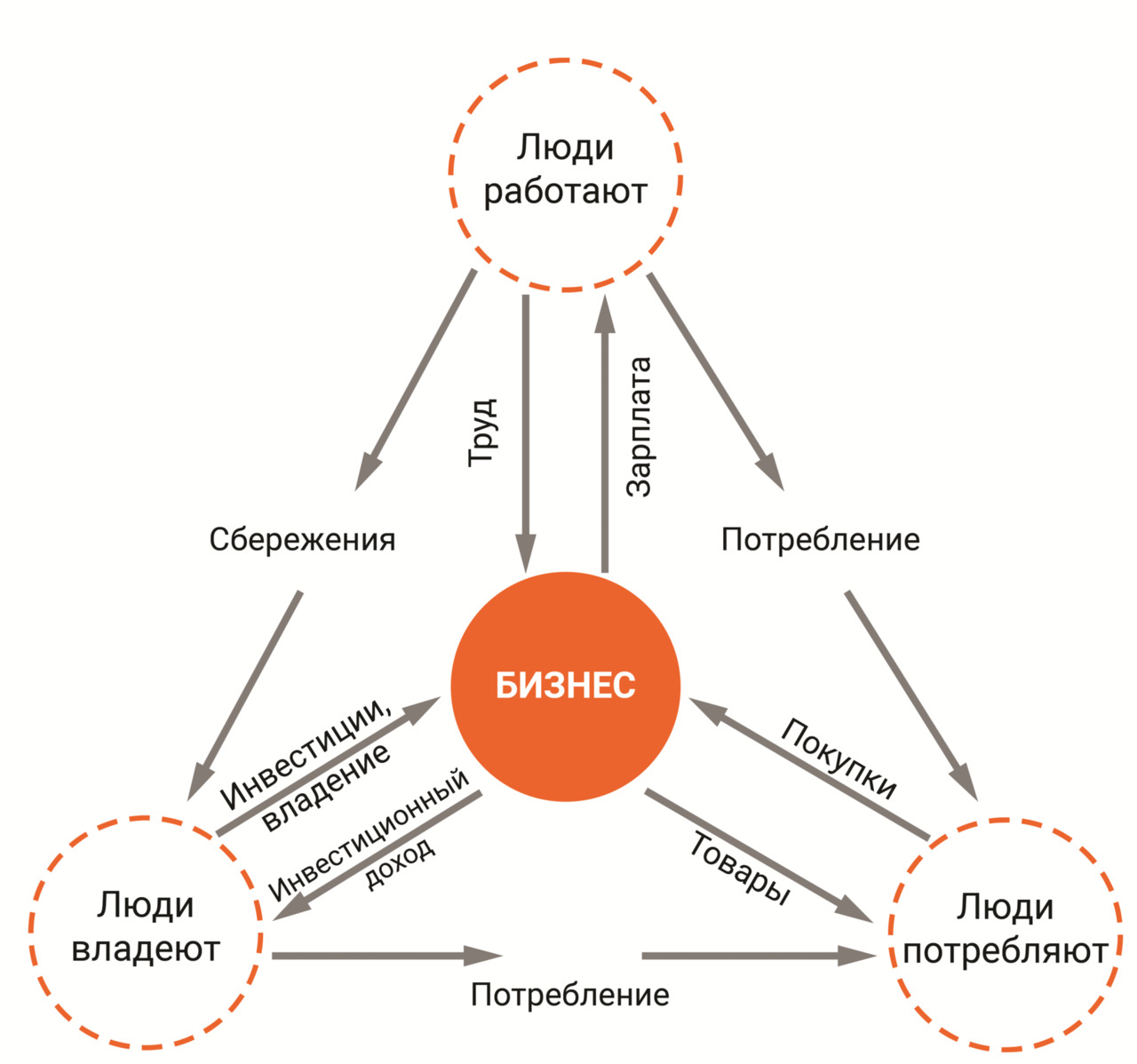

Что приносит пользу? Если задуматься над этим вопросом, то выясняется — на системной основе пользу человеческому обществу приносит труд. А максимальная часть производительного человеческого труда сосредоточена в Бизнесе (с большой буквы Б). Получается, Бизнес — это явление, которое на системной основе приносит пользу человеческому обществу. Давайте теперь поговорим о полезности бизнеса.

В уставе любой коммерческой организации написано: основная цель деятельности — получение прибыли. Эта приятная глазу налогового инспектора формулировка всегда ставит в тупик. И мегауспешная транснациональная торговая сеть, и тихо «загнивающая» продуктовая лавка за углом вроде бы ставят перед собой одну и ту же цель, а результат совершенно разный. Объяснение вроде бы очевидное — у них разный масштаб полезности.

Как оценить полезность бизнеса? Очень просто. Критерий полезности — это размер выручки. Выручка характеризует объем того, что люди купили у Бизнеса. Как правило, никто не хочет покупать бесполезные вещи. Чем выше полезность бизнеса, чем больше пользы человеческому обществу он способен принести (при наименьшем количестве затрат энергии и ресурсов), тем выше его эффективность = прибыльность. Чем выше прибыльность, тем выше стоимость самого бизнеса, тем богаче его собственники.

Да, бизнес может быть полезным для общества (большая выручка), но низкоэффективным (низкая прибыль). Это противоестественная ситуация, больше похожая не на бизнес, а на благотворительность. Такой бизнес нежизнеспособен, потому что не интересен для собственников. Прибыль — это награда собственникам за полезность бизнеса!

Богатых людей не любят ни у нас, ни на Западе. Но природа этой «нелюбви» разная. На Западе, как правило, за этим стоит зависть и досада, что у самих так не получилось. Но при этом на Западе любого успешного бизнесмена уважают. Уважают потому, что где-то на уровне подсознания понимают — этот человек сумел так приложить свои усилия, таланты, знания и способности, что принес соответствующую пользу обществу. Компания Google, например, помимо создания множества полезных информационных продуктов, еще сделала 10 000 человек миллионерами.

Размер благосостояния богатых людей на Западе, как правило, пропорционален той пользе, которую они принесли обществу. За это им можно простить некоторые слабости, странности и эксцентричность. Люди, которые сами добились успеха в бизнесе, хорошо понимают: их благосостояние — это не только возможности, но еще и ответственность перед обществом. И даже скорее ответственность, чем возможности. Их деньги и богатство — это материализованная энергия большого числа людей.

От решений богатых людей будет зависеть, куда эта энергия будет направлена: на покупку очередной мегаяхты, футбольного клуба или на расширение бизнеса, создание новых продуктов и увеличение числа рабочих мест.

Люди, способные организовать полезный для населения и эффективный для собственников бизнес, являются главным ресурсом любой страны. В тех странах, где это понимают, их ценят и дорожат как национальным достоянием. Япония — страна, в которой нет ресурсов и нет лозунга «Газпром — национальное достояние», в ней есть только люди, благодаря которым она стала одним из экономических лидеров.

В России большинство бизнесменов из списка Forbes стали таковыми не потому, что создали что-то своими силами и принесли пользу обществу, а потому, что в нужное время оказались в нужном месте и воспользовались ситуацией. Не то, чтобы они в этом виноваты, — большинство на их месте действовало бы так же. А вот бизнесмены, которые практически с нуля создали такие федеральные торговые сети как «Пятерочка» и «Магнит», запустили МТС и «Вымпелком», вызывают гораздо больше уважения, чем те, кто подмял под себя нефтяную или газовую трубу, металлургический или химический комбинат. Но даже те, кто что-то подмял и не развалил, все равно заслуживают уважения, так как они приносят пользу обществу. Печально, что первых можно пересчитать по пальцам, да и вторых не очень много.

К сожалению, огромное количество богатых людей в России — это не бизнесмены, а взяточники. Они не принесли своими действиями никакой пользы обществу, только вред. Они относятся к деньгам исключительно как к своим персональным возможностям, а чувство ответственности за распоряжение этими деньгами, да и вообще перед людьми и страной, у них давно атрофировалось. Видимо, некоторых людей государственная служба к этому располагает.

Хорошо, если они вложили эти деньги в российский банк, в российские акции или облигации, в местную недвижимость — от этого есть польза экономике и людям. Но чаще всего банк — швейцарский, а недвижимость — испанская. В Испании приходилось видеть целые населенные пункты, принадлежащие «этим русским».

Это сложный этический вопрос: надо ли предоставлять таким людям услуги по управлению капиталом. С одной стороны, взяточники омерзительны, и помогать им стать еще богаче совершенно не хочется. С другой стороны, вложение их денег в российский бизнес — это, возможно, единственный способ принести пользу обществу.

Часто можно видеть людей, которые безуспешно пытаются найти 2—3 млн руб. на запуск какого-нибудь нового перспективного проекта, который улучшит нашу жизнь. Зато на каждом шагу можно увидеть, как какой-нибудь «задрипанный» чиновник мчится по «встречке» на авто за 5 млн. В любом дачном поселке можно найти не один коттедж за 15—20 млн, который принадлежит гаишнику средней руки.

Печально, что большинство людей в России на их месте вело бы себя точно так же. Просто не получилось дорваться до «теплого» места. Богатых взяточников люди не любят совсем не за то, что они взяточники, а за то, что у самих не получилось оказаться на их месте. Выпускники вузов порой мечтают работать на государственной службе или в Газпроме не потому, что хотят принести пользу, просто там можно больше нахапать, а другого способа стать состоятельными людьми они не знают.

Паразит не приносит пользы и не думает о здоровье организма, на котором паразитирует.

От наших людей часто можно услышать такие слова: «Хорошо бы найти такую работу, чтобы работать поменьше, а получать побольше». Те же люди потом, приходя в магазин, хотят купить побольше, а заплатить поменьше. Они хотят получать большую пенсию, но не хотят сами создать эту пенсию для себя. Всем нравятся социальные программы, но никто не хочет знать, что они финансируются за счет Бизнеса и тех, кто в нем занят. Если деньги не обеспечены полезным трудом, то они не обладают стоимостью. Если никто не производит товары и услуги, то нелепо выглядят требования повысить пенсии, стипендии, зарплаты бюджетников. Все равно на эти деньги ничего не купишь.

Уровень работоспособности определяет возможность создавать полезность, которая определяет уровень жизни.

Богатые и успешные предприниматели — это люди с ресурсами и возможностями, у которых должен быть более высокий уровень ответственности за жизнь страны. В вопросах производства благ им надо помогать, а не саботировать. Если предприятие закроется или обанкротится — выигравших не будет.

Выводы

● Надо уважать богатых — за создание полезности.

● Надо презирать богатых паразитов — за взятки, воровство, откаты.

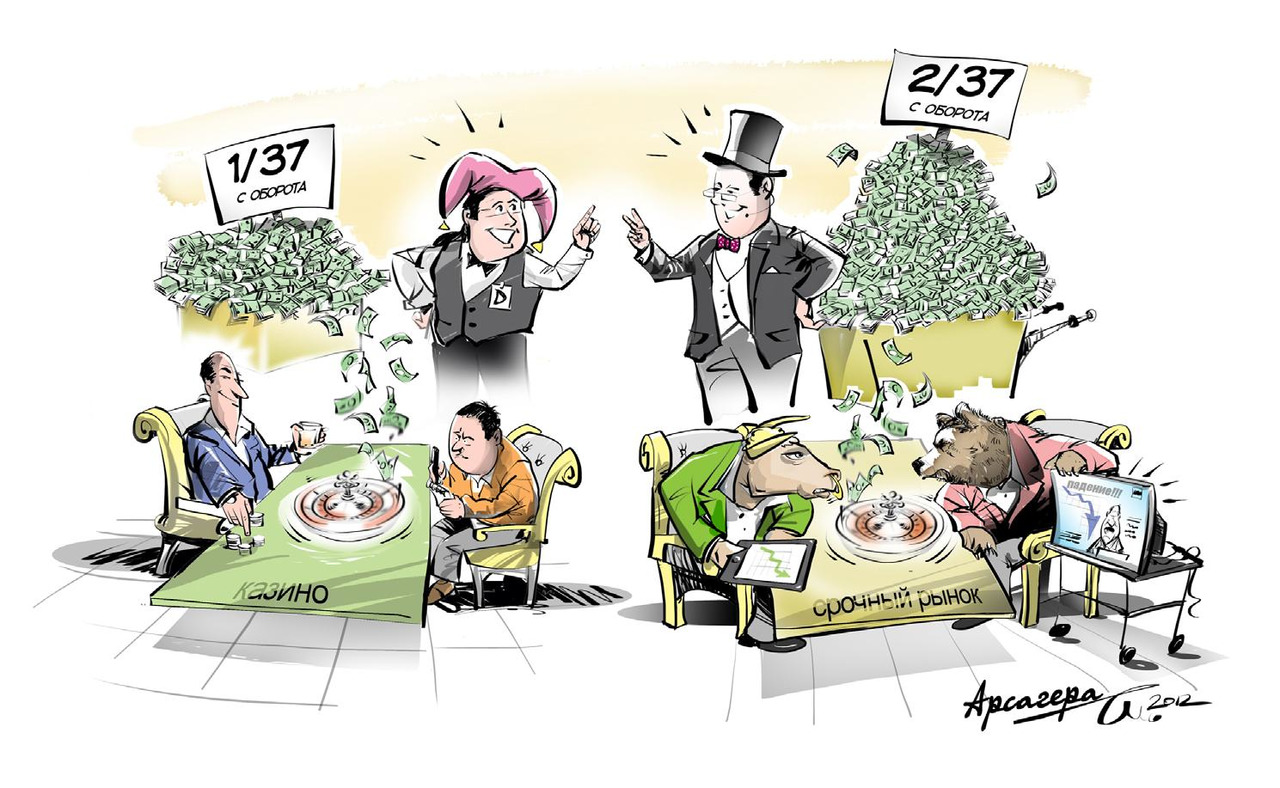

(Ф) В рамках курса «Факультатив» следующим читайте материал 5.4. Где шансов больше: в казино или на срочном рынке?

1.7. Планирование пенсии (Ш) (н)

В последнее время стало популярным приложение FaceApp, позволяющее увидеть себя в старости. Прочитав этот раздел, вы узнаете, как эта практика может помочь вам в инвестировании.

Вы легко даете деньги незнакомцам? Например, к вам на улице подойдет вполне приличный человек и попросит дать ему денег, скажем, 3—5 тыс. руб. Довольно легко сказать про себя, что это сумасшествие. С чего это вдруг давать незнакомцу деньги и еще в таком количестве? А что если этот незнакомец ─ вы сами, только из будущего?

Не секрет, что пенсионное планирование является важной частью личных финансов. В западных странах это одна из основных целей накопления средств, для этого люди формируют портфели ценных бумаг и инвестируют на фондовом рынке. Это является самой важной причиной покупки инвесторами паевых фондов и т. д. В нашей стране подобное планирование пока не распространено. Но, как показывают исследования, не все так радужно и у граждан западных стран. Планирование пенсии дается тяжело.

Сегодня, благодаря развитию науки, мы начинаем понимать, как наше врожденное поведение мешает нам в жизни, в частности в планировании пенсии. Специалисты из научного центра долголетия при Стэнфордском университете проводят исследования с использованием магнитно- резонансного томографа, которые касаются в том числе и пенсионного планирования. В одной серии опытов исследуемым было дано задание ─ представить себя в старости на пенсии. Оказалось, что области мозга, которые ярко загорались, когда люди думали о себе, в этом случае (представление себя на пенсии) не загорались вообще! Такое впечатление, что участники эксперимента думали о незнакомцах, а не представляли самих себя!

Так что же поможет нам планировать свою пенсию, настроить наш мозг на эту деятельность?

Чтобы в старости исполнить свое назначение и справиться со своей задачей, надо быть согласным со старостью и со всем, что она приносит с собой, надо сказать ей «да».

Герман Гессе. О старости

Первый способ — это действительно подумать о пенсии. Можно назвать это волевым способом. Важно принять, что прожить долго и счастливо, реализовывая себя до конца, вы сможете, если уже сейчас задумаетесь о пенсии и о способах ее финансирования, о том, что будете или хотели бы делать на пенсии, как хотели бы жить в будущем и т. п. Не исключено, что эти мысли, планы нужно записать и возвращаться к ним регулярно, контролируя достижение цели. Добиться этого вполне реально, особенно если вы не одиноки в своем стремлении.

Второй способ предложили исследователи из Стэнфорда. Они изобретают пути помощи людям идентифицировать себя с собою на пенсии, чтобы попытаться обмануть наш мозг. Ученые провели эксперимент. С помощью компьютерных технологий для группы людей был смоделирован их имидж в старости ─ то, как испытуемые могли бы примерно выглядеть на пенсии. Второй группе такой имидж не формировали. Затем испытуемым дали по 1 000 долларов, из которых часть нужно было отложить на будущее, а часть потратить. Исследователи обнаружили, что те, кто видел себя в старости, отложили на пенсию в два раза больше, чем те, кто себя не видел. Это и понятно — те, кто видел себя в старости, откладывали деньги уже не чужаку, а самому себе. А себе не жалко. Таким образом, этот вариант позволяет напрячь не только волю и разум, как в первом способе, но и привлечь природную силу подсознания, используя современные технологии, чтобы чуть-чуть обмануть мозг.

Роберт Кийосаки в книге «Руководство Богатого Папы по инвестированию» предлагает тоже достаточно хитрый способ: «Поняв, что большинство людей согласны, что им необходимо написать финансовый план, но мало кто потратит время на то, чтобы сделать это, я решил кое-что предпринять в этом направлении. Как-то в одной из моих групп, примерно за час до перерыва на обед, я нашел ленту из хлопчатобумажной ткани, разрезал ее на много отрезков разной длины и попросил слушателей взять по одному отрезку ленты, а концы завязать вокруг щиколоток ног, наподобие того, как спутывают передние ноги лошади. Когда ноги слушателей были связаны примерно на расстоянии фута одна от другой, я дал каждому еще по одному отрезку ленты, заставил перебросить его через шею и оба конца тоже привязать к щиколоткам ног. В результате они были спутаны по ногам и, вместо того чтобы стоять прямо, стояли, сгорбившись под углом 45°. Одна слушательница поинтересовалась:

— Это что — новый вид китайской пытки?

— Нет, — ответил я. — Я просто перенес каждого из вас в ваше будущее, если, конечно, вам повезет прожить так долго. Веревки сейчас демонстрируют то, что чувствует человек в старости.

По классу прошел приглушенный стон. До некоторых стало доходить. Затем служащие отеля привезли обед на длинных столах. Обед состоял из бутербродов, салата и напитков. Сложность заключалась в том, что то, чему следовало лежать на бутербродах, лежало отдельно стопками, хлеб был не нарезан, салат не приготовлен, а напитки были в виде сухих порошков, которые надо было смешать с водой. Слушатели, сгорбленные и «состарившиеся», должны были сами приготовить себе обед. В течение следующих двух часов они с огромным трудом пытались нарезать хлеб, сделать бутерброды, приготовить салат, развести напитки, сесть, поесть, а потом убрать за собой. Естественно, некоторым в течение этих двух часов понадобилось еще сходить в туалет.

Когда эти два часа истекли, я спросил их, хотели бы они потратить пару минут, чтобы написать финансовый план своей жизни. Все с энтузиазмом закричали:

«Да!» Было интересно наблюдать за тем, с каким живым интересом они планировали свои будущие действия, когда освободились от пут. Их интерес к планированию радикально изменился после того, как изменилась их точка зрения на жизнь.

Как говорил «богатый папа», «проблема молодых заключается в том, что они не знают, что чувствует человек, когда становится старым. Если бы ты знал это, то иначе планировал бы свою финансовую жизнь».

Думая о пенсии, фокусироваться стоит не просто на том, что вам есть и какие деньги тратить, а на том, как планировать свою жизнь в этот период, составлять образ своей жизни на пенсии. Как я буду выглядеть? Чем я буду заниматься? Какие мои увлечения сохранятся, а какие придется поменять? Нужно сказать старости «да».

Глава 2. Как переиграть инфляцию?

2.1. Зачем вам деньги? (Ш) (о)

Никаких денег в окружающем человека мире нет. Есть только активность человеческого ума по их поводу.

В. Пелевин «Ампир В»

За что нам платят деньги? За то, что мы работаем и делаем что-то полезное. Когда мы тратим заработанные деньги, мы покупаем что-то полезное. Обычно это результаты труда других людей. Деньги — это очень удобный способ задать коэффициенты обмена «полезностями». Например, многим необходимо трудиться и делать что-то полезное своим трудом в течение десяти (а то и более) лет, чтобы взамен получить такую «полезность» как жилье.

Но надо помнить: деньги — это абстракция, общественная договоренность о коэффициентах обмена полезностями. Договоренность, которая постоянно меняется. Например, в результате повышения производительности труда постоянно падает ценность такой «полезности», как бытовая техника и компьютеры. Но растет ценность таких «полезностей», как еда, энергоносители, недвижимость.

Деньги очень похожи на виртуальные «баллы», которые используются в играх или социальных сетях, особенно после того, как они стали безналичными. Каждый раз, когда люди приходят в магазин за покупками, с ними происходит «маленькое чудо», которое они даже не замечают. Они набирают полную тележку полезных и нужных вещей и уходят, не отдав ничего материального взамен. Когда они проходят через кассу, с их счета списывают те самые «виртуальные баллы», которые им зачислили за то, что они сделали что-то полезное на своей работе или потому, что до этого они продали что-то ненужное.

В этой «игре» есть персонаж, который постоянно «размывает» эту договоренность о стоимости полезностей. Он может зачислить некоторым участникам «игры» эти самые виртуальные «баллы» бесплатно (просто так, ни за что). Но закон сохранения энергии никто не отменял: получается, все, кто трудились и создавали полезность, в какой-то части работали бесплатно на тех, кому достались эти «баллы». В результате такой операции ценность «баллов» снижается, хотя сами коэффициенты обменов могут сохраниться. Этот персонаж — государство, а бесплатные «баллы» оно раздает, например, пенсионерам. Этот процесс является одним из факторов возникновения инфляции.

Этот пример с «баллами» хорошо подчеркивает виртуальность денег, но после того как многие поколения людей выросли в цивилизации, основанной на деньгах, они кажутся реальными. При этом акции, которые представляют собой способ оформления долевой собственности на действительно реальные активы, многим кажутся «виртуальностью», «фантиками».

Price is what you pay. Value is what you get.

W. Buffett

Цена — это то, что ты платишь. Ценность — это то, что ты получаешь.

У. Баффет

Состояния олигархов и миллиардеров, да и просто богатых людей оцениваются в долларах, то есть в деньгах. На практике доля наличных денег и даже депозитов в банках составляет ничтожную долю в общей структуре их капитала. Эти люди смогли стать такими, потому что хорошо понимают (часто на интуитивном уровне) роль денег в создании богатства и общественной полезности.

А что же является их богатством, если не деньги? Это реальные активы — «заводы, газеты, пароходы» ─ компании и предприятия, которые работают каждый день и создают товары и услуги для людей. Сюда же относится недвижимость: торговая, офисная, производственная, складская, жилая. Недвижимость сама по себе, как правило, уже является бизнесом. Даже сдача в аренду квартиры — пример простейшего, примитивного бизнеса..

После того как деньги стали бумажными, их РЕАЛЬНАЯ ценность непрерывно снижалась. Снижалась относительно чего? Относительно стоимости реальных активов. Или, правильнее сказать, стоимость реальных активов непрерывно росла.

Не подумайте, что мы призываем относиться к деньгам как к мусору. Деньги — это одно из величайших изобретений человечества, но если вы хотите стать богаче, нужно хорошо понимать их природу. Как платежное средство они нужны для трех основных целей:

● для обмена товарами и услугами;

● для обмена активами (бизнес, компании, недвижимость);

● для обмена ресурсами, в том числе и для обмена своего труда на товары, услуги и активы.

Получается, что деньги вращаются вокруг реальных активов, а не наоборот. Точно так же может показаться, что это Солнце вращается вокруг Земли. Производительные активы находятся в центре экономического мироздания и обладают способностью увеличивать благосостояние, в том числе генерировать денежный поток и прибыль.

Если вам не досталось что-то в наследство или вы не выиграли в лотерею, то ваш капитал на начальном этапе полностью состоит только из человеческого капитала. Это ваша способность трудиться и зарабатывать деньги.

Эту историю рассказал один дайвер, который ездил нырять в район островов Папуа — Новая Гвинея. Там местные жители находятся на уровне первобытно- общинного строя. Они используют вместо денег ракушки. Кто-то скажет:

«Вот тупые — можно же пойти и набрать ракушек». Но они совсем не тупые. Когда они собираются торговать на базаре, они договариваются: курица — пять ракушек, рыба — три, кокос — одна ракушка. «Старший» следит, чтобы на начало торгового периода количество ракушек строго соответствовало количеству товара. Далее их используют для удобства, чтобы легче было меняться. Когда торговля заканчивается, все оставляют ракушки на базаре и расходятся с нужными вещами. Местные жители хотя и дикари, но понимают — ракушки есть нельзя.

У нас цикл обмена «полезностями» растянут во времени. Из-за этого нужны более сложные денежные механизмы. Но в результате многим «цивилизованным людям» стало казаться, что деньги «можно есть».

Если вы не все тратите на текущее потребление, тогда у вас начинает появляться финансовый капитал. Если вы держите его в деньгах или даже на банковском депозите, то его уменьшает инфляция. В этом случае только дополнительные вложения способны его пополнить.

В долгосрочной перспективе вложения в эффективно работающий бизнес и в недвижимость способны защитить ваше благосостояние от инфляции. Можно стать предпринимателем, но не всем дан этот талант. Удобный и технологичный способ участия в бизнесе — это покупка акций, обращающихся на бирже. Однако существует масса стереотипов относительно фондового рынка и рынка акций в частности. Мы не будем здесь сравнивать преимущества и недостатки самостоятельной работы с акциями.

Главное понять, фондовый рынок — это не казино. В казино его превращают спекулянты. Но реально зарабатывают на рынке акций совсем другие люди и вовсе не путем спекуляций.

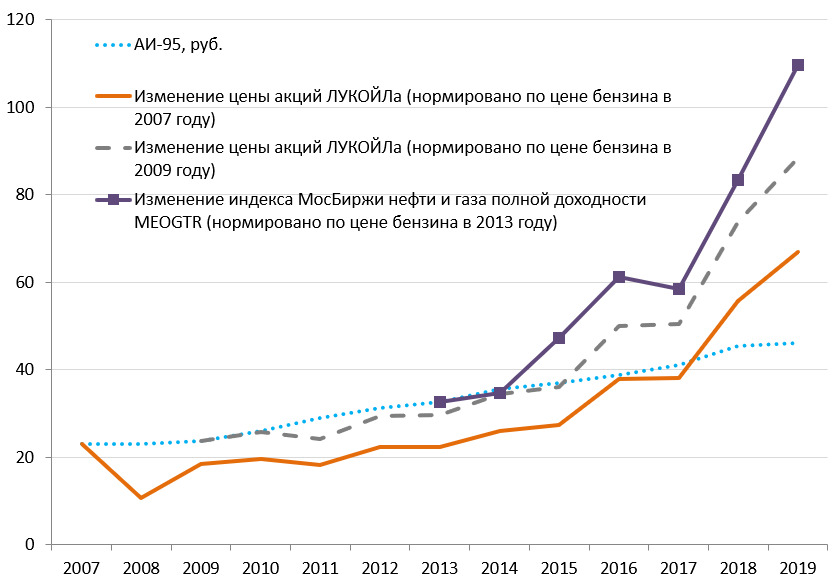

Например, совладельцы нефтяной компании ЛУКОЙЛ В. Алекперов и Л. Федун вместе с другими акционерами увеличили свое благосостояние с 300 млн долл. до 30 млрд долл. за период с 1998 по 2020 год не благодаря спекуляциям с акциями, а просто владея этой компанией. Их капитал почти полностью состоит из акций. В моменты кризиса, когда стоимость акций снижается, они не продают в панике свои акции, а наоборот, покупают. Эти люди гораздо умнее и богаче тысяч спекулянтов, играющих с акциями ЛУКОЙЛа. Они понимают ценность владения нефтяными запасами и поэтому копят не деньги, а акции.

2.2. Что может защитить вас от инфляции? (Ш)

С точки зрения инвестора, да и большинства людей, инфляция — это абсолютное «зло». Инфляция уменьшает покупательную способность денег, обесценивает сбережения, снижает уровень жизни. Но в данном случае мы хотим рассказать о том, как можно обратить инфляцию себе на пользу.

Природа инфляции

Благосостояние людей не определяется деньгами. Упрощенно: если взять объем всех реальных активов и товаров в стране и поделить на количество людей — это и будет средний уровень благосостояния. Люди трудятся каждый день и своим трудом создают новые товары, услуги и активы. Но для нормального обмена товарами, услугами, активами и ресурсами (в том числе человеческими) нужно определенное количество денег. Деньги — это кровь экономики, они заставляют работать весь экономический организм.

Если в некоторый фиксированный момент соотнести всю товарную массу и количество денег, мы оценим текущую ценность (или обеспеченность) денег. Когда люди своим трудом создают новые товары и услуги, возникает необходимость в дополнительных деньгах для обеспечения нормального оборота вновь появившейся товарной массы. В этом случае выпуск определенного количества дополнительных денег не приведет к инфляции.

Дополнительные деньги, которые не используются для непосредственного потребления, а направляются на инвестиции, как правило, не приводят к росту инфляции. Более того, при определенных условиях эти деньги приводят к росту деловой активности и увеличению объема создаваемых товаров и услуг и, как следствие, к снижению инфляции. Например, резкий и продолжительный рост производительности труда в Японии привел к затяжному периоду снижения цен (дефляции — процессу, противоположному инфляции).

Наиболее важной и очень сложной задачей финансовых и экономических властей государства является создание условий для повышения деловой активности и роста производительности труда, что должно сопровождаться выпуском дополнительных денег. На практике государство хорошо справляется с выпуском денег и совсем не так хорошо ─ с созданием условий. Это и приводит к инфляции.

Более того, усиленный выпуск денег на фоне низкой деловой активности может ухудшить условия предпринимательской деятельности, так как галопирующий рост потребительских цен сделает невыгодным долгосрочные инвестиции. Такая ситуация была в России в 1990-х годах.

Нормальной считается инфляция, не превышающая 10%. Парадокс, но в этом случае инфляция стимулирует инвестиции. Люди уже не могут просто накапливать деньги. Чтобы спасти сбережения от инфляции, они стремятся вложить их с максимальной отдачей.

Как защитить себя от инфляции?

Если вы интересуетесь уровнем инфляции, значит, у вас есть деньги, сбережения, и вам есть что защищать. Инфляция атакует деньги. Для понимания того, как защитить свои долгосрочные накопления от инфляции, рассмотрим инфляционные процессы в экономике с житейского, бытового уровня.

Инфляция — это рост цен на товары и услуги. Возможно, это определение отличается от классического, но именно так мы чувствуем инфляцию в своей жизни. От этого простого факта мы и будем отталкиваться в своих рассуждениях.

А теперь небольшая притча. Рассмотрим обычного человека — господина N, у которого образовался некий избыток денег. Он решил не тратить его на увеличение своего потребления, а решил сберечь эти деньги. Видя рост цен, он легко понял, что, просто складывая их в тумбочку (под матрас, в сейф, …, кто как привык), он не может защитить свои доходы от роста цен.

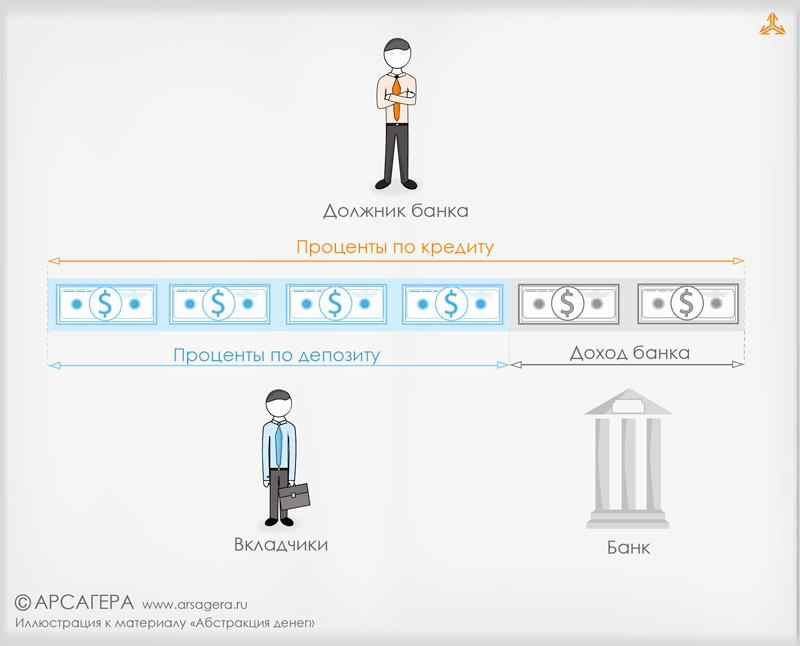

На следующем этапе он решил воспользоваться банковским депозитом. Но, отдавая деньги в банк, он поинтересовался у банкиров, что они собираются делать с его деньгами. Те ответили, что выдадут кредит какому-нибудь предприятию.

Реальный случай

Приходит человек в Управляющую компанию и говорит менеджеру:

— Хочу вложить деньги в инфляционный фонд! Менеджер:

— Бывают фонды акций, облигаций, смешанные…

Человек:

— Зачем мне акции, облигации и все такое? Мне нужен фонд инфляции. Только инфляция будет расти, и в этом я уверен на 100%.

Господин N призадумался: банк берет у него деньги на депозит под 10% в год, а кредит выдает под 15% в год. Он решил пока не вкладывать деньги на депозит. Вместо этого он пошел к кредитному отделу банка и подождал, пока оттуда выйдет клиент — предприниматель Y. Господин N расспросил его о том, как он собирается использовать полученные у банка деньги. Тот охотно поведал о своих планах расширить бизнес и выпускать больше новой продукции.

Про себя господин N подумал: этот парень (предприниматель Y) не выглядит дураком. Если он взял кредит под 15%, значит, он заложит в стоимость товара расходы на выплату процентов. И раз Y взял кредит на расширение производства, то даже с учетом выплаты банку процентов за кредит он рассчитывает заработать больше — иначе зачем расширять производство. Прибыль, заложенная в цену товара, должна позволить выплатить процент банку и заработать самому.

На каждом этапе создания товара предприниматель Y закладывает в цену прибыль «для себя и для банка». В цену тех товаров, которые он использовал в процессе производства, кем-то тоже была заложена прибыль «для себя и для банка». И тот, кто будет использовать в будущем товар предпринимателя Y для производства своих товаров, тоже заложит в цену прибыль «для себя и для банка». И так до тех пор, пока товар не дойдет до конечного потребителя. Если кто-то в этой цепочке поднимет цену на товар, то со временем это сделают и остальные.

Реальный случай.

Один наш клиент очень радовался росту цен на бензин. Когда мы его спросили, в чем причина такого странного поведения, он ответил:

— С одной стороны, автомобиль у меня большой, кушает хорошо, да и ездить по делам приходится много. С другой стороны, у меня большой пакет акций ЛУКОЙЛа, поэтому, когда растет цена на бензин, я знаю, что выиграю намного больше, чем потрачу на топливо. Все очень прагматично!

Так происходит рост цен, то есть инфляция. Получается, что если рассматривать инфляцию с данных позиций, то ее создают те, кто назначает цену товара и закладывает в нее прибыль «для себя и для банка». Созданием товаров и услуг занимается бизнес ─ ИП, ООО, АО и ПАО. Все компании в процессе своей деятельности создают товары и услуги и назначают на них цены.

Инфляция будет всегда, потому что печатать деньги легче, чем производить товары и услуги!

Осознав все это, господин N понял: по-настоящему защитить деньги от инфляции может только Бизнес, потому что инфляция — это неотъемлемый побочный продукт Бизнеса. Но вот незадача — сам он предпринимательским талантом не обладает, работает в управлении статистики и по роду своей деятельности знает: в первые три года деятельности закрывается 2/3 новых компаний, а в каждые следующие три года еще 2/3 от оставшихся. Поэтому в первый попавшийся бизнес лучше не вкладывать.

Опять же статистика подсказала господину N — большая часть товаров и услуг создается крупными компаниями, которые давно работают и уже прошли этот естественный отбор. Поэтому если и вкладывать средства в бизнес, то вкладывать их в бизнес больших и стабильных компаний. Но возникает вопрос — как это сделать? Кто же будет с ним разговаривать в Газпроме или ЛУКОЙЛе, когда он принесет им свои деньги?

Разобравшись в этом вопросе, господин N узнал, что можно покупать акции или облигации большинства крупных компаний. Покупая облигации, фактически можно давать в долг этим компаниям напрямую, минуя банк. Покупка акций — это покупка доли, «маленького кусочка» бизнеса компании. Эта информация перевернула мировоззрение господина N. Он всегда воспринимал биржу как разновидность казино, а теперь выяснилось, что это очень удобный и технологичный способ вложить деньги в бизнес.

Приведенный пример специально упрощен и не освещает многих аспектов вложения в акции и облигации, однако здесь четко видны главные выводы:

• бизнес в целом (несмотря на огромное количество убыточных предприятий) больше других выигрывает от инфляции, потому что сам ее создает;

• именно вложения в акции (как в бизнес) лучше всего способны в долгосрочной перспективе защищать благосостояние человека от инфляции;

• становясь (со) владельцем бизнеса, вы становитесь владельцем механизма, создающего инфляцию.

(Ш) В рамках курса «Школа» следующим читайте материал 2.4. Производительные и непроизводительные активы.

2.3. Как выигрывать от инфляции: владение vs потребление (У) (о)

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

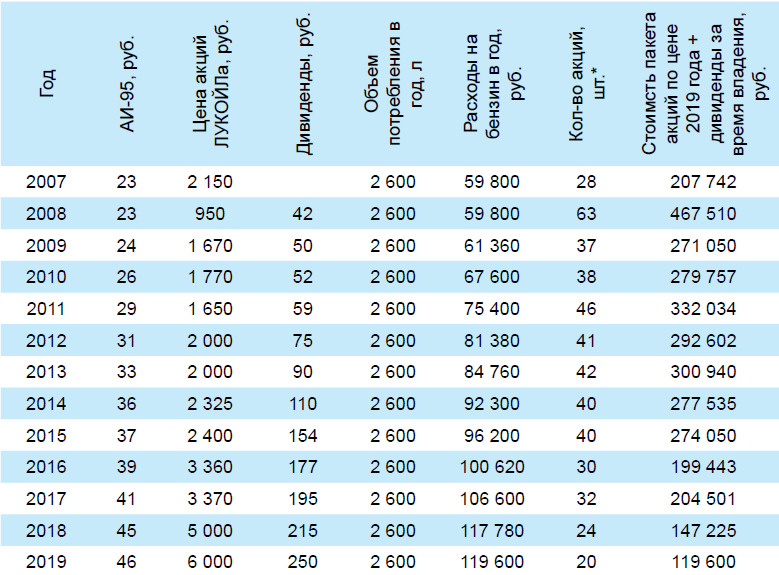

В предыдущем разделе мы приводили в пример владельца автомобиля, который радуется росту цен на бензин, потому что владеет еще и пакетом акций ЛУКОЙЛа. Один наш читатель задал вопрос: а сколько нужно иметь акций ЛУКОЙЛа, чтобы этому радоваться?

Приведем упрощенный вариант расчета (на конец 2019 года). Допустим, мы тратим примерно 50 литров бензина в неделю. Умножаем на 52 недели — это 2600 литров в год. При средней стоимости бензина 46 руб. за литр, получаем годовой расход — 119 600 руб.

Предположим, что среднегодовая цена на бензин растет с темпом 10% в год — это примерно 11 960 руб.

Надо рассчитать, каким количеством акций ЛУКОЙЛа надо владеть, чтобы курсовой рост их стоимости за год, который происходит благодаря росту цен на бензин, превышал рост расходов на бензин (11 960 руб.).

Когда цены растут, первым страдает потребитель, а когда цены снижаются, потребитель — последний, кто на этом выигрывает.

Чарлз Калеб Колтон, англ. священник и литератор

Для простоты будем считать, что выручка и себестоимость (!) тоже растут тем же темпом. Это значит, что и темп роста прибыли ─ 10%.

Еще одно упрощение — будем считать, что соотношение стоимости акции и прибыли (коэффициент Р/Е) у ЛУКОЙЛа — константа и составляет 10. При росте размера прибыли на 10% в год (из-за роста цены на бензин) при постоянном коэффициенте Р/Е мы получим прирост цены акции на 10% из-за роста цен. Для простоты будем считать, что физический объем деятельности компании не увеличивается.

Теперь легко выяснить, на какую сумму надо купить акций, чтобы их курсовой рост из-за роста цен на бензин покрывал годовой рост ваших расходов на бензин.

X * 10% ≥ 11 960 руб. Х = 11 960 / 0,1 = 119 600 руб.

Ответ: чтобы не расстраиваться из-за ежегодного роста цен на бензин, надо купить акций на сумму ваших годовых трат. Если же компания, акции которой вы купили, наращивает объем деятельности в натуральных величинах, то темпы вашего обогащения будут еще выше.

Эту историю можно обобщить: чтобы выигрывать от инфляции, надо соотносить объем вложений в акции с объемом вашего потребления. При этом надо выбирать акции компаний, продукты которых дорожают быстрее остальных.

Этот вывод объясняет, почему богатые богатеют быстрее. Если вы расходуете на потребление больше, чем стоимость ваших вложений, вы не становитесь богаче. Наоборот, вы делаете богаче того, кто владеет бизнесом, чей продукт вы потребляете.

Богатый не тот, у кого много денег, а тот, кому хватает.

Народная мудрость

Если объем вложений больше, чем объем вашего потребления, то те, кто потребляют продукты бизнеса, которым вы владеете, делают вас богаче.

Это простое правило позволяет управлять соотношением своего потребления и сбережения. Если вы молоды, стартуете с нуля и можете рассчитывать только на себя (не получили наследства), необходимо увеличивать объем своих вложений и ограничивать потребление до тех пор, пока их стоимость не составит суммы вашего потребления. При желании этого можно добиться за 6—8 лет.

Люди, которые при увеличении уровня зарплаты и других доходов увеличивают объем своего потребления, не имея при этом достаточных вложений, поступают особенно недальновидно по трем причинам:

• они делают себя беднее более высоким темпом;

• увеличивают целевой уровень вложений, которого необходимо достичь, чтобы становиться богаче;

• привыкают к высокому уровню потребления, а потом сократить привычный уровень потребления очень трудно.

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

Вернемся к нашему примеру. Часто эту задачу путают со случаем, когда необходимо выяснить: какой пакет акций ЛУКОЙЛа необходим, чтобы курсовой рост их стоимости мог покрыть все ваши расходы на бензин. Давайте теперь допустим, что цена на бензин вообще не растет, а соотношение стоимости акции и прибыли (коэффициент Р/Е) у ЛУКОЙЛа остается на уровне 10. Это означает, что доходность ЛУКОЙЛа как бизнеса составляет 10% в год. Тогда уравнение выглядит следующим образом:

Y * 10% ≥ 119 600 руб. Y = 119 600 / 0,1 = 1 196 000 руб.

Внимательный читатель упрекнет нас в том, что в нашем примере мы приняли соотношение прибыльности и стоимости акции (коэффициент Р/Е) за константу. Действительно, на практике это соотношение постоянно меняется.

Но есть закономерность, похожая на эффект сообщающихся сосудов. Если люди много потребляют, это, с одной стороны, приводит к росту прибыли и делает владельцев акций богаче.

С другой стороны, наоборот, малый объем вложений в бизнес приводит к тому, что спрос на акции низкий, коэффициент Р/Е низкий и стоимость акций ниже, чем могла бы быть при нормальном уровне сбережений. Эта ситуация характерна для современной России.

Если люди много вкладывают, а значит, ограничивают потребление, то это уменьшает прибыль бизнеса, но высокий спрос на акции задает их высокую стоимость. Например, P/E фондовых рынков развивающихся стран находится на уровне 13, стран с развитой экономикой — на уровне 19, при этом P/E американского рынка акций составляет 23.

Но владелец акций выигрывает в любом случае. При повышенном потреблении его делает богаче высокая прибыль. При высокой норме сбережения интерес к акциям задает их высокую оценку, несмотря на снижение потребления.

Поэтому мы не учитывали колебания Р/Е, так как их влияние снижается при долгосрочном накоплении. Людям, уже миновавшим стадию накопления необходимой суммы, можно рекомендовать увеличивать потребление при высоком Р/Е и возвращаться к бережливому образу жизни при снижении Р/Е.

Очевидно, что если заложить в эту модель еще и возможный рост цен на бензин в будущем, то при таком размере вложений курсовой рост, связанный с этим фактором, с лихвой покроет прирост наших расходов на потребление бензина. В этом случае инфляция гарантированно будет делать нас богаче. К началу 2020 года коэффициент Р/Е ЛУКОЙЛа был около 5—6.

Другими словами, при сохранении этого коэффициента акции ЛУКОЙЛа могут обеспечить доходность около 17—20% при условии неснижения размеров прибыли. Поэтому при такой стоимости акций ЛУКОЙЛа достаточно вложить сумму около 500—600 тыс. руб. Мы ожидаем, что в долгосрочной перспективе будет происходить рост коэффициента Р/Е и снижение доходности. Это может дать дополнительный курсовой рост. Так что при ожидании увеличения Р/Е можно купить даже меньше акций. Очевидный вывод: когда акции стоят дешево, нужна существенно меньшая сумма, чтобы их курсовая динамика в будущем обеспечивала ваше потребление.

Анализируя этот случай, мы приходим к еще одному заключению: размер вложений в акции, необходимый для обеспечения вашего потребления, зависит от стоимости акций и доходности, которую обеспечивает бизнес.

Если вы хотите, чтобы курсовая динамика акций покрывала ваши расходы, можете ориентироваться на средний коэффициент Р/Е всех акций или Р/Е индекса МосБиржи. Например, если этот показатель находится на уровне 6, это значит, что размер ваших вложений в акции должен в шесть раз превосходить ваши годовые траты (при условии неснижения прибыльности компаний). Еще раз повторимся, что при таком размере вложений (при условии постоянного Р/Е) курсовой рост, связанный с ростом цен, покроет рост расходов, и инфляция будет работать на вас. Это дает нам ответ на вопрос: когда можно прекратить осуществлять сбережения?

Не стоит путать это с ситуацией, когда «люди хотят жить на дивиденды от акций». Дивидендная доходность составляет всего 4—5% от стоимости акций, и чтобы дивиденды могли покрывать ваше годовое потребление, объем вложений в акции должен в 20—30 раз превосходить объем потребления. В этом случае вся стоимость акций, включая их возможный курсовой прирост и будущие дивиденды, достанется вашим наследникам. Заслуживают ли они такого щедрого подарка?

Выводы

• Чтобы выигрывать от инфляции, надо вложить в акции сумму, превышающую размер вашего потребления, потому что те, кто потребляют продукты бизнеса, которым вы владеете, делают вас богаче.

• Наши расчеты показывают: чтобы курсовой рост ваших вложений в акции покрывал ваш объем потребления, их размер должен примерно в Х раз превосходить годовой объем вашего потребления, где Х — средний уровень коэффициента Р/Е для российских акций. При этом важным моментом является сохранение уровня прибыльности компаний.

• Если размер ваших вложений меньше объема вашего потребления, то чем больше эта разница, тем быстрее вы беднеете.

• Понимая эти зависимости, вы можете определить для себя правильную норму сбережения и потребления и ответить на вопрос, когда прекращать копить и начинать тратить.

(У) В рамках курса «Университет» следующим читайте материал 2.5. Абстракция денег.

2.4. Производительные и непроизводительные активы

В какие виды активов можно вложить свободные деньги? На первый взгляд, вариантов не так много. Средства могут быть инвестированы в бизнес (в том числе посредством приобретения акций), облигации, депозиты, недвижимость, на них можно купить товары (золото, нефть и т. д.) или валюту, антиквариат или драгоценности. Других вариантов нет, так как все остальные случаи — это производные от вышеупомянутых инструментов (например, инструментов срочного рынка).

Для того чтобы понять логику инвестиций профессиональных инвесторов, которые стремятся получать прибыль от вложений денег в долгосрочной перспективе, перечисленные выше виды активов необходимо разделить на две большие группы: активы, предполагающие создание добавленной стоимости, и активы, в которых отсутствует созидательная составляющая.

Активы, предполагающие создание добавленной стоимости

• Бизнес (акции) как организация, основной целью деятельности которой является извлечение прибыли.

• Облигации и депозиты как инструмент, в котором заранее определенный денежный поток является платой за пользование заемными средствами.

• Недвижимость, которая при сдаче в аренду приносит рентный доход, а при строительстве увеличивается в цене в результате увеличения строительной готовности.

Активы, в которых отсутствует созидательная составляющая

Товары и валюта являются активами, которые не генерируют денежный поток, поскольку сама природа этих активов не предполагает создания какой-либо добавленной стоимости.

Человек, владеющий бизнесом (акциями), облигациями или недвижимостью, может получить прибыль от своих активов в виде генерируемого ими денежного потока (в виде дивидендов, купонного и рентного дохода соответственно), даже в случае, если их рыночная стоимость не будет изменяться.

В случае вложения денег в товары (золото, нефть и т. д.) или валюту человек не становится богаче от владения этими активами, поскольку сами по себе они не создают добавленной стоимости и, как следствие, денежного потока. Весь расчет сводится к ожиданию увеличения рыночной стоимости этих активов, которая довольно часто определяется изменчивой конъюнктурой рынка или инфляцией.

Таким образом, если активы, генерирующие прибыль, дают возможность инвестору зарабатывать от самого владения активом, то при приобретении активов, не генерирующих денежный поток, человек рассчитывает заработать на спекуляциях. В долгосрочной перспективе невозможно получать стабильную прибыль от игры на колебаниях стоимости активов (спекуляций). Кроме того, стоимость активов, создающих добавленную стоимость, как правило, растет быстрее, чем стоимость активов, которые добавленной стоимости не создают. Это происходит потому, что помимо инфляции, увеличивающей стоимость продаваемых предприятием товаров, на увеличение выручки компании работает еще и увеличение эффективности самого бизнеса.

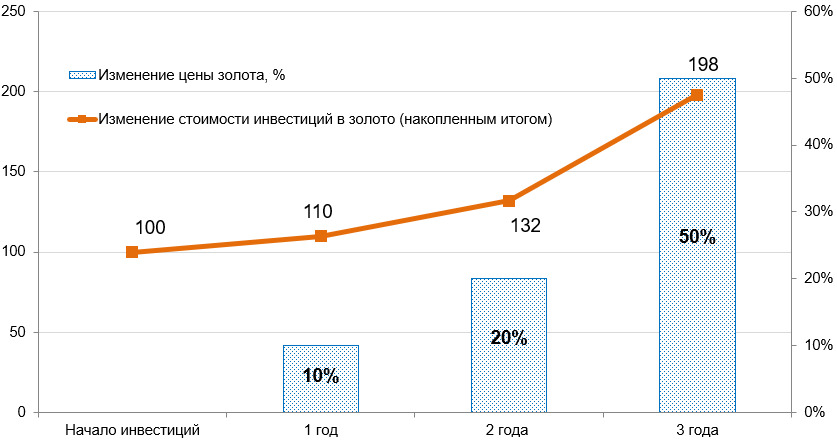

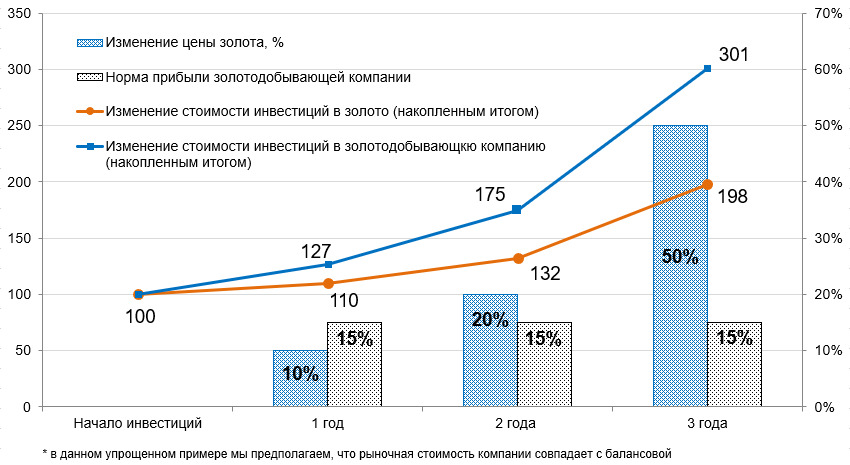

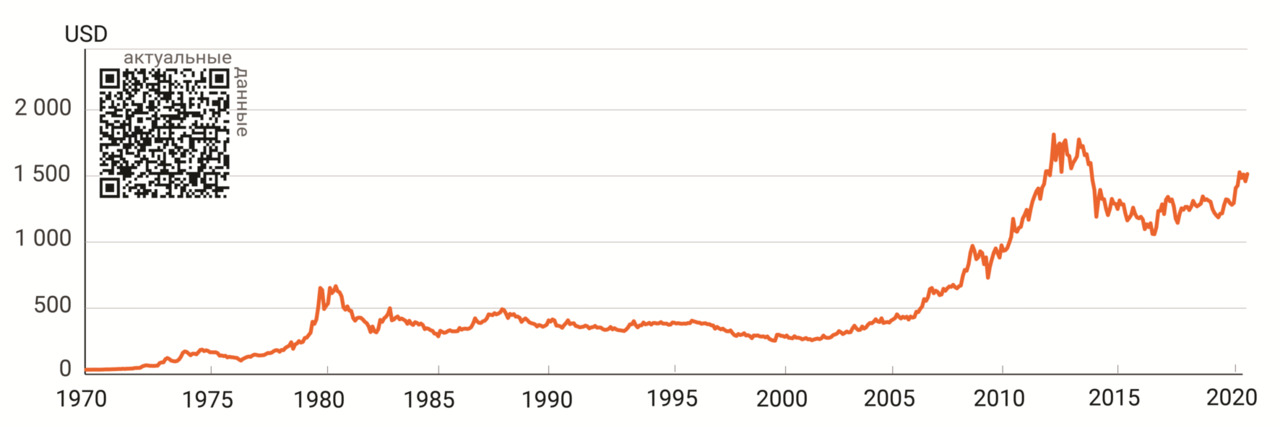

Для большей наглядности рассмотрим пример с золотом. Часто люди, пытающиеся сохранить заработанные деньги, вкладывают их в золото (в виде золотых слитков или монет). Альтернативой, которую видят очень немногие, является вложение заработанных денег в акции золотодобывающей компании.

Здесь стоит отметить, что акции золотодобывающих компаний могут иметь низкий уровень потенциальной доходности, поэтому мы рекомендуем обратить внимание на акции, обладающие более высоким потенциалом.

Человек, купивший на свои сбережения золотой слиток, получит прибыль только в результате роста стоимости золота. В то же время инвестор, который приобрел акции золотодобывающей компании, будет получать прибыль ежегодно, даже если цена золота в течение года не менялась. Произойдет это потому, что компания будет продавать свои изделия с определенной наценкой. При этом прибыль от инвестиций в золотодобывающую компанию выразится либо в росте стоимости акций компании, либо в объеме выплачиваемых на акцию дивидендов.

Таким образом, мы видим, что вложение средств в акции золотодобывающей компании более привлекательно в плане инвестиций, чем покупка золота (например, в виде золотых слитков).

Секрет процветания профессиональных инвесторов заключается во владении активами, генерирующими денежный поток. Это обусловлено тем, что увеличение стоимости таких активов происходит быстрее, чем увеличение стоимости активов, в которых созидательная составляющая отсутствует

(Ш) В рамках курса «Школа» следующим читайте первый материал Главы 3. Зачем нам фондовый рынок?

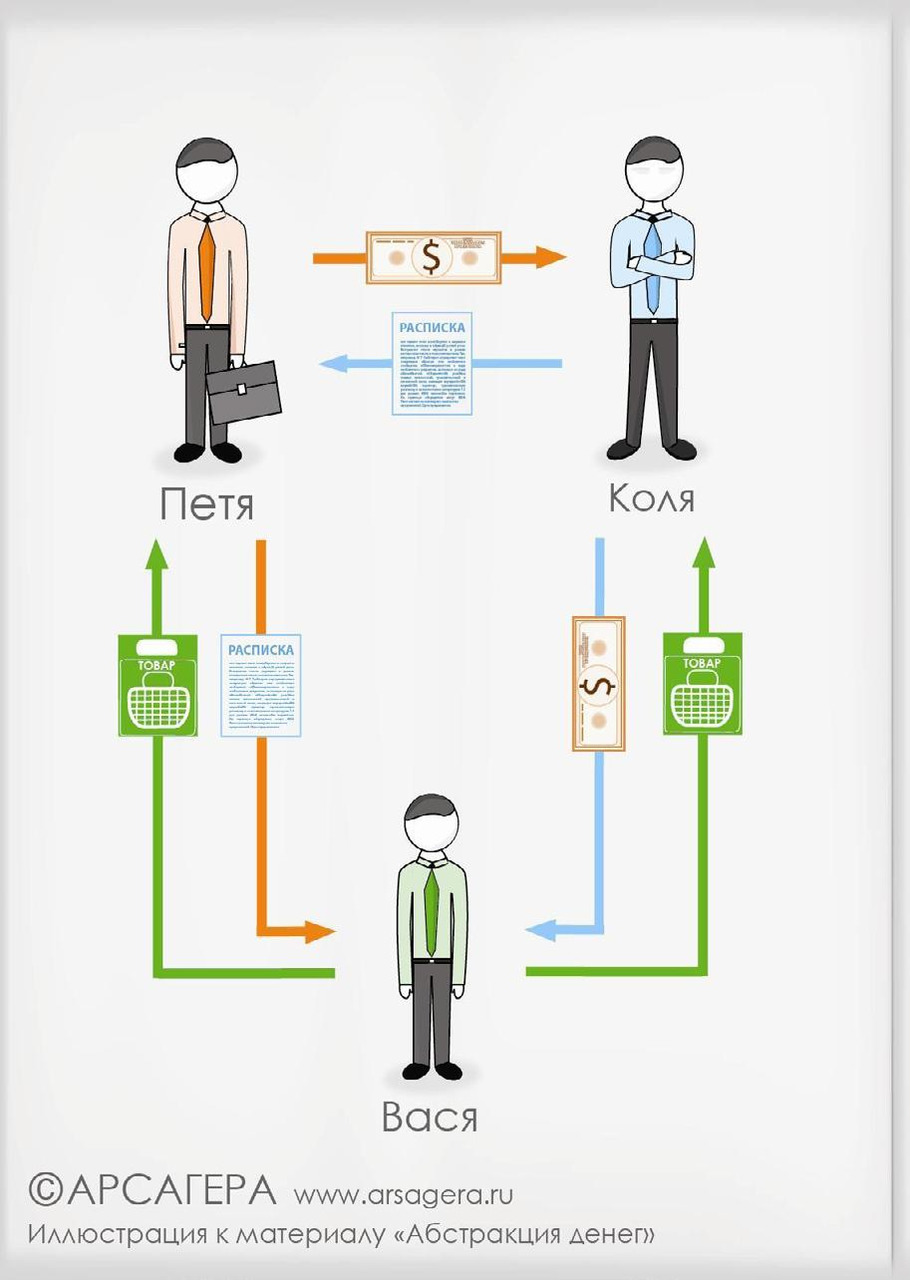

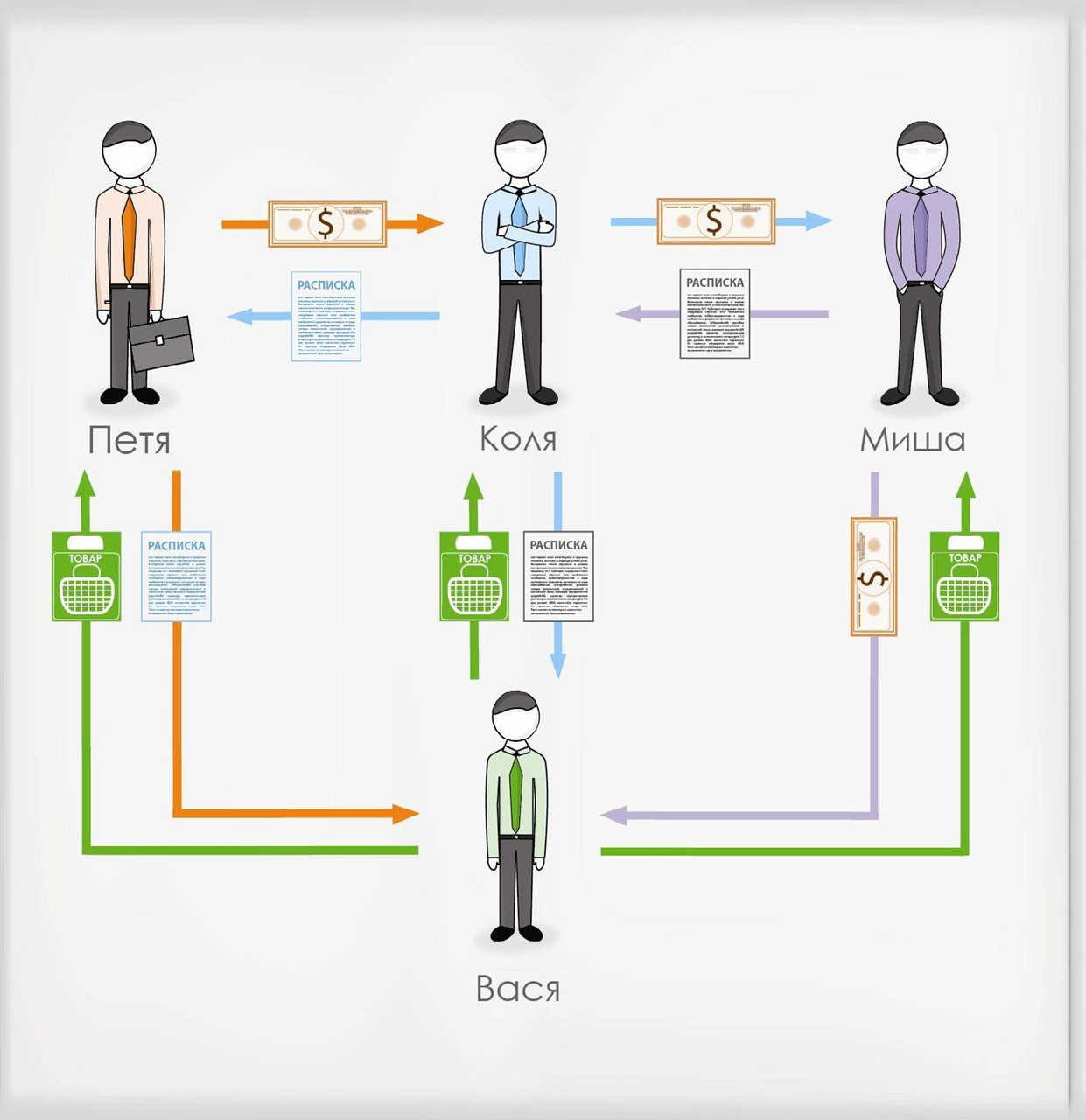

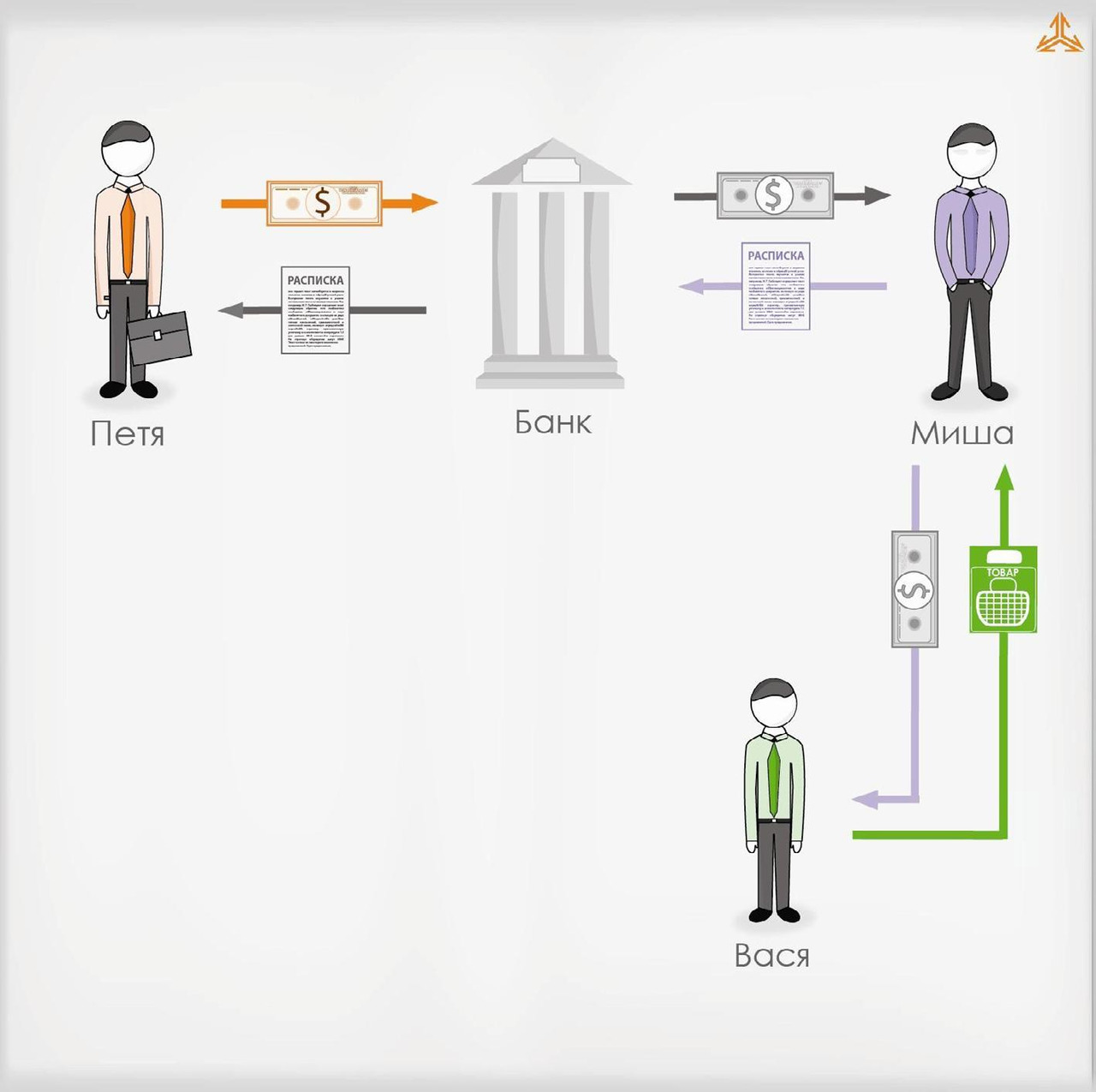

2.5. Абстракция денег (У)

Часть 1. Эволюция

В свое время нам поступил вопрос от одного из постоянных читателей: он просил объяснить, в чем сущность и функция денег, а также прокомментировать видеоролик «Инструкция по захвату планеты с примитивными формами жизни», размещенный в интернете.

В интернете представлен целый ряд роликов и текстовых материалов подобного содержания. Общая черта этих материалов — правда причудливым образом перемешивается с неточностями, искажениями смысла и неграмотными трактовками. Все это «приправляется соусом» из теории заговора банкиров и выглядит сенсационно-пугающе. Отсюда высокая популярность этих материалов.

Мы дадим свой взгляд на эту тему и проследим эволюцию денежной системы.

Вначале появляются металлические деньги как способ уйти от бартерных отношений и создать универсальное средство обмена. Обмена одного товара на деньги, а затем денег — на другой товар.

Автоматически деньги становятся способом задать общественно признанную полезность вещи, то есть стоимость, и таким образом установить коэффициенты обмена полезностями.

Затем возникла другая функция денег как средства сбережения. Приведем удачную формулировку описания функции денег как средства сбережения, которую мы нашли у одного из блогеров, исследующего эту тему:

«Деньги, в отличие от бартера, разорвали два временных акта: купли и продажи. Человеку вообще-то изначально был нужен обмен: обменять свою ненужную сейчас корову на необходимую сейчас обувь для семьи. Деньги дали возможность делать это в два этапа. Сначала продать корову, а потом купить обувь. Это разделение на два акта позволило, в свою очередь, отложить второй этап, создав у себя накопление денег. И сохранить эти деньги на будущее. Возникают богатства. Как возможные будущие покупки. Потенциальные покупки. То есть появляется возможность защитить свое будущее, которое для человека всегда весьма туманно.»