Бесплатный фрагмент - Управление предпринимательскими рисками

Методическое пособие для руководителей производственных предприятий

Введение

«Покажите мне человека, который никогда не ошибался, и я покажу вам того, кто ничего не делает»

Уильям Розенберг

Важнейшим фактором становления экономики страны является развитие промышленного производства. Одной из основных проблем, стоящих перед большинством российских промышленных предприятий, является их низкая платежеспособность, что в значительной степени обусловлено спецификой рыночных отношений в России.

Финансовое состояние промышленных предприятий в целом остается тяжелым. Удельный вес убыточных промышленных предприятий по итогам первого полугодия 2021года составлял 28,8% от общего числа предприятий промышленности, что является минимальным показателем за всю историю наблюдений, ведущихся с 2004г. (по мнению международной аудиторско-консалтинговой сети Finexpertiza). В ряде регионов России доля убыточных предприятий в промышленности превосходит средний показатель и составляет более 40%. Это во многом является следствием кризиса неплатежей, высокого уровня инфляции, изменений налогового законодательства, недостаточного уровня инвестиций в основной и оборотный капитал промышленных предприятий, снижения курсовой стоимости национальной валюты, низкой платежеспособности населения, а также недооценки руководителями промышленных предприятий финансовых рисков, влияющих на результаты деятельности, медленного формирования на предприятиях реального сектора организационной структуры управления рыночного типа.

Управление рисками (риск-менеджмент) в рамках всего предприятия ― относительно новое направление, которое стало популярным в связи с осознанием менеджерами и собственниками предприятий факта — увеличение рисков бизнеса.

Цель интегрированной системы управления рисками — предотвращение возникновения рисков, мониторинг риск-профиля предприятия, что приводит к повышению эффективность деятельности предприятия.

Необходимость риск-менеджмента обусловлена возрастающей неустойчивостью финансовых рынков; давлением регулирующих органов; необходимостью в оптимизации прогнозируемых прибылей и убытков; снижением непредвиденных убытков; уменьшением изменений прибыли; желанием увеличения кредитного рейтинга. В настоящее время это является весьма актуальным для большинства компаний.

В качестве объекта исследования в данной работе выступает строительная организация, занимающаяся жилищным строительством в Москве и Московской области.

Предмет исследования — предпринимательские риски, оказывающие влияние на финансовую деятельность предприятия в данной отрасли промышленности.

Цель — разработка мероприятий превентивной программы управления рисками и снижение негативного воздействия факторов риска на деятельность предприятия.

Для реализации цели поставлены следующие задачи:

— исследование теоретических аспектов управления рисками;

— анализ состояния объекта исследования;

— выявление и оценка риск-профиля предприятия;

— разработка мероприятий, способствующих снижению рисков деятельности предприятия;

— оценка эффективности предложенных мероприятий по управлению рисками.

В структуру брошюры входят введение, четыре раздела, заключение.

Первый раздел — освещает теоретические аспекты управления рисками, а именно сущность понятия предпринимательского риска, классификация рисков, методы и способы управления рисками, принципы управление рисками и этапы риск-менеджмента.

Во втором разделе — представлена характеристика предприятия, анализ его деятельности, классификация рисков строительных предприятий, а также проведена риск-диагностика факторов риска предприятия.

Третий раздел — посвящен разработке мероприятий по снижению воздействия выявленных факторов риска на деятельность объекта исследования.

В четвертом разделе — дана оценка социально-экономической эффективности предложенных мероприятий.

Основными теоретическими источниками пособия являются труды таких российских ученых как Вяткина В. Н., Д.С., Гранатурова В. М., Балдина К.В, Серегина Е. В., Хохлова И. В., Макаревича Л. М. Особенностям управления в строительной отрасли посвящены труды ученых и практиков Акимова В. В., Гончарова Д. С., Бакушева Н. И., Рыжкина И. И., Васильева В. М., Жаворонкова Е. П., Серова В. М.

Практическая значимость пособия состоит в разработке наиболее приемлемых мероприятий, способствующих снижению уровня риска строительного предприятия и сохранению его деятельности в долгосрочной перспективе.

ИССЛЕДОВАНИЕ МЕТОДОВ ОЦЕНКИ РИСКОВ И СПОСОБОВ УПРАВЛЕНИЯ ИМИ

Сущность и функции предпринимательского риска

Понятие «предпринимательский риск» до сих пор окончательно не сформировалось, поскольку благодаря неисчерпаемому интересу к данному вопросу его определение постоянно уточняется по мере развития экономической теории и практики. К настоящему времени в словарях и учебниках даются определения, различающиеся в аспектах и деталях, которые, не отвергая друг друга, описывают нечто общее.

Проведенный анализ позволил следующим образом сформулировать понятие риска. Риск — это объективная невозможность, неспособность и (или) неумение организации избежать, либо минимизировать угрозы своему бизнесу, уменьшив неопределенность во внешней и внутренней среде, с помощью принципа опережающего отражения. Как известно, принцип опережающего отражения в менеджменте — это совокупность действий организации по выявлению угроз во внешней и внутренней среде и их преодолению путем перманентного превентивного обновления своих структур и инноваций на всех этапах ведения бизнеса. Данный принцип реализуется в полной мере при эффективном управлении тремя ключевыми ресурсами промышленных предприятий — информацией, персоналом и временем.

Определение риска Москвина В. А. предполагает, что риск — закономерный процесс, которым необходимо управлять. Риск промышленного предприятия можно также рассматривать как совокупность факторов рискованных событий, способных снизить эффективность работы предприятия (коммерческую, экономическую, социальную, финансовую, производственную, инвестиционную и т.п.).

Как любая экономическая категория, предпринимательские риски выражают свою сущность в функциях. Риск выполняет следующие функции: регулятивную, защитную, аналитическую, инновационную и компенсирующую.

Регулятивная функция имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной. Риск предпринимателя ориентирован на получение значимых результатов нетрадиционными способами. В конструктивной форме риск позволяет преодолеть консерватизм, догматизм, косность, психологические барьеры, препятствующие нововведениям. Деструктивная форма проявляется в том, что реализация решений с неисследованным или необоснованным риском может приводить к операциям, которые относятся к авантюрным, волюнтаристским.

Защитная функция риска имеет два аспекта: социально-правовой и историко-генетический. Суть социально-правового состоит в обеспечении права новатора на риск. Историко-генетический аспект проявляется в создании и функционировании фондов риска, обосновании величины запасов, управлении материальными потоками и в других мерах, которые способствуют стабилизации экономической, хозяйственной и производственной деятельности.

Аналитическая функция предпринимательского риска связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решений, т.е. в процессе принятия решения анализируются всевозможные альтернативы, обосновываются критерии выбора, оцениваются наиболее рентабельные и наименее рисковые.

Инновационную функцию предпринимательский риск выполняет, стимулируя поиск нетрадиционных, креативных решений, стоящих перед предпринимателем проблем.

Компенсирующая функция может обеспечивать компенсирующий успех (положительную компенсацию) — дополнительную прибыль в случае благоприятного исхода (реализации шанса).

Таким образом, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли.

На практике встречается многообразие рисков. Экономическое и политическое развитие современного мира порождает новые виды рисков и для управления ими необходима систематизация.

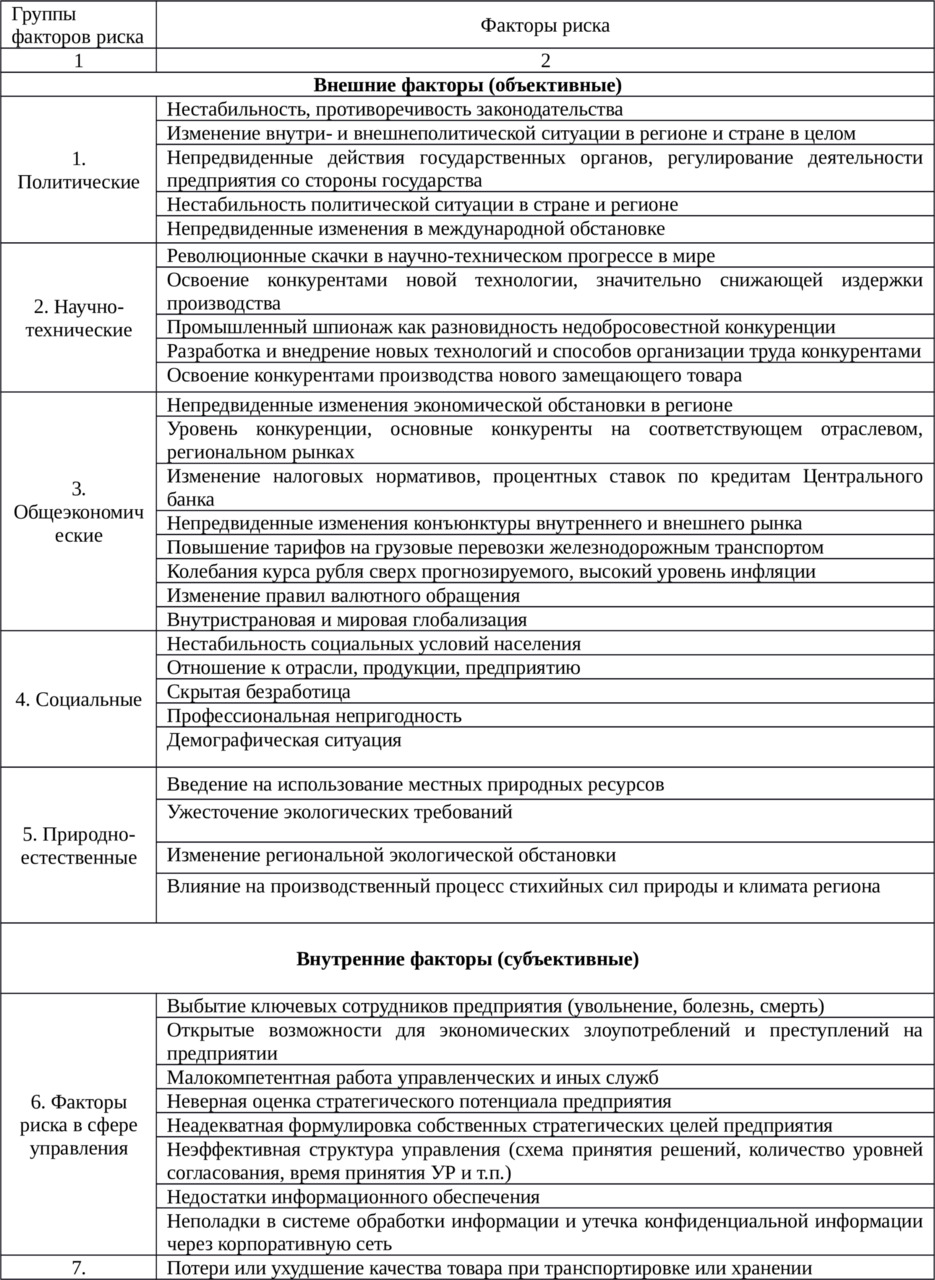

Существует множество классификаций рисков по различным признакам. Самой распространенной и общепринятой является классификация рисков, которая базируется на факторах и признаках их проявления. В ней предлагается разделить факторы риска в зависимости от сферы возникновения на внешние и внутренние. Общая система факторов, влияющих на деятельность предприятия, представлена в виде таблицы (см. приложение 1).

Приложение 1.

Факторы риска, влияющие на деятельность предприятия

К объективным факторам риска относятся такие, которые являются трудноустранимыми на уровне предприятия, а, следовательно, и трудноуправляемыми. Таким образом, субъективные факторы — это те факторы риска, на которые можно воздействовать с целью предупреждения.

Группировка факторов риска на объективные и субъективные позволяет определить направления риск-менеджмента, выделить те факторы, которыми можно реально и эффективно управлять.

Представленная систематизация рисков и факторов, их вызывающих, в некоторой степени условна, так как многие риски связаны между собой. Взаимосвязь между ними оказывает комплексное влияние на результаты деятельности предприятия. В связи с этим начальным этапом управления рисками является идентификация и определение наиболее значимых рисков, которые специфичны для конкретного предприятия.

Методы оценки и способы управления рисками

Методы оценки рисков

Оценка уровня риска является одним из важнейших этапов риск-менеджмента, так как для управления риском его необходимо, прежде всего, проанализировать и оценить. В экономической литературе существует множество определений этого понятия, однако в общем случае под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, т. е. методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы.

Источниками информации для анализа риска являются следующие документы:

— бухгалтерская отчетность предприятия;

— организационная структура и штатное расписание предприятия;

— карты технологических потоков (технико-производственные риски);

— договоры и контракты (деловые и юридические риски);

— себестоимость производства продукции;

— финансово-производственные планы предприятия.

Эффективность управления риском во многом определяется тем, какие методы оценки и способы управления риском используются.

Оценка риска заключается в определении степени (величины) риска. Многообразные методы анализа риска разделяют на качественные и количественные. В группу качественных методов большинство ученых включают историко-ассоциативные, литературно-фантастические аналогии, концептуальные переносы, методы рейтинговых оценок и другие. Количественную оценку рисков позволяют провести статистические методы (однофакторные, многофакторные); расчетно-аналитические методы (анализ чувствительности, проверка устойчивости и определение предельных значений параметров, определение точки безубыточности, корректировка параметров, построение дерева решений, анализ сценариев, метод Монте-Карло и др.); экспертные методы.

Качественный анализ является основой для последующего количественного анализа риска. Главная задача качественного анализа заключается в выявлении и идентификации всех возможных видов рисков. Необходимым условием при этом является наличие ранжирования и систематизация рисков, которые влияют на деятельность организации. Кроме того, необходимо описать и дать стоимостную оценку последствий гипотетической реализации выявленных рисков.

Количественный анализ базируется на определении численных величин отдельных рисков и риска деятельности организации в целом.

Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов.

Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т. д. Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков, а также технология «RiskMetrics».

Метод оценки вероятности исполнения позволяет дать упрощенную статистическую оценку вероятности исполнения какого-либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений.

Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рисковым.

Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t = n, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

Имитационное моделирование является одним из мощнейших методов анализа экономической системы; в общем случае под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира. Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов требует значительных затрат и/или не осуществимо на практике. Кроме того, часто практически невыполним или требует значительных затрат сбор необходимой информации для принятия решений, в подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента (т.е. генерированными компьютером).

Технология «RiskMetrics» разработана компанией «J.P. Morgan» для оценки риска рынка ценных бумаг. Методика подразумевает определение степени влияния риска на событие через вычисление «меры риска», то есть максимально возможного потенциального изменения цены портфеля, состоящего из различного набора финансовых инструментов, с заданной вероятностью и за заданный промежуток времени.

Аналитические методы позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов, как анализ чувствительности, метод корректировки нормы дисконта с учетом риска, метод эквивалентов, метод сценариев.

Анализ чувствительности сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении.

Метод корректировки нормы дисконта с учетом риска является наиболее простым и вследствие этого наиболее применяемым на практике. Основная его идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путем прибавления величины требуемой премии за риск.

С помощью метода достоверных эквивалентов осуществляется корректировка ожидаемых значений потока платежей путем введения специальных понижающих коэффициентов с целью приведения ожидаемых поступлений к величинам платежей, получение которых практически не вызывает сомнений и значения которых могут быть достоверно определены.

Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. С помощью этого метода можно получить достаточно наглядную картину для различных вариантов событий. Он представляет собой развитие методики анализа чувствительности, так как включает одновременное изменение нескольких факторов.

Метод экспертных оценок представляет комплекс логических и математико-статистических методов и процедур по обработке результатов опроса группы экспертов, причем результаты опроса являются единственным источником информации. В этом случае возникает возможность использования интуиции, жизненного и профессионального опыта участников опроса. Метод используется тогда, когда недостаток или полное отсутствие информации не позволяет использовать другие возможности. Метод базируется на проведении опроса нескольких независимых экспертов, например, с целью оценки уровня риска или определения влияния различных факторов на уровень риска. Затем полученная информация анализируется и используется для достижения поставленной цели. Основным ограничением в его использовании является сложность в подборе необходимой группы экспертов.

Метод аналогов используется в том случае, когда применение иных методов по каким–либо причинам неприемлемо. Метод использует базу данных аналогичных объектов для выявления общих зависимостей и переноса их на исследуемый объект.

Способы управления рисками

Способы управления предпринимательскими рисками — инструменты воздействия на факторы риска в целях их минимизации, нейтрализации или устранения. Многообразие применяемых способов управления рисками в общем виде можно разделить на следующие типы:

— уклонение (избежание) от риска;

— удержание, сохранение риска;

— снижение риска;

— передача, трансферт риска;

— компенсация риска.

Уклонение от риска — система мероприятий, позволяющих полностью избежать негативного влияния тех или иных факторов. Уклонение (избежание) от риска состоит в том, чтобы не «посещать» зоны или не заниматься деятельностью, где определенный вид риска действует в таких масштабах, с которыми данная коммерческая организация не способна эффективно справляться.

Удержание, сохранение риска используется в том случае, если удается достаточно четко и конкретно определить профиль риска и идентифицировать его источники. С установлением экономически наиболее опасного участника или этапа деятельности, допустимого уровня риска в данной области, риск на предприятии становится более контролируемым. В результате снижается финальный уровень риска предприятия, так как риск наиболее опасных этапов деятельности предприятия удерживается в заданных пределах.

Снижение риска — это действия, способствующие уменьшению неблагоприятного для предприятия воздействия факторов и последствий. Процесс снижения риска представляет собой гибкий инструмент управления.

Передача риска — совокупность мер, позволяющих переложить ответственность за неблагоприятные события на другие лица. К методам передачи, или трансферта, риска относится, прежде всего, страхование. Страховой трансферт риска состоит в том, что риск возмездно переносится на профессионального контрагента — страховщика, с которым заключается договор страхования. При нестраховом трансферте риски по сделке принимает на себя один из партнеров. Условия переноса риска определяются оговорками к коммерческому контракту.

В практике отечественного страхования наибольшее распространение получает страхование финансовых рисков, связанных с неисполнением обязательств клиентами (контрагентами) страхователя. Это может быть финансовый риск как по одной, так и по нескольким однотипным сделкам (риск по договору купли-продажи или поставки товара).

Распространенным способом управления риском является хеджирование. Покупка финансовых инструментов хеджирования рисков состоит в операциях с ценными бумагами, которые растут или падают в цене в противоположных направлениях. Хеджирование представляет собой механизм уменьшения риска финансовых потерь, основанный на использовании производных ценных бумаг (форвардные и фьючерсные контракты, опционы, свопы). Основная задача хеджирования — защита от неблагоприятных изменений процентных ставок, курса валют, цен на товары. Хеджирование осуществляется предприятиями, работающими в тех сферах предпринимательства, где движение цен на товары может оказать отрицательное влияние на прибыль.

Помимо страхования и хеджирования существуют также иные формы передачи риска, например путем заключения контрактов.

Передача риска может быть организована внутри предприятия посредством процедурных конфигураций. Это различные правила передачи ответственности за различные этапы работы, включенные в технологические и должностные инструкции. Можно установить, что за брак в конечном продукте отвечает не только тот, кто его сделал, но и тот, кто его принял на промежуточном этапе. Это приведет к усилению взаимного контроля во всех промежуточно-передаточных точках технологического процесса.

Способы компенсации риска эффективны в том случае, если процесс разработки стратегии пронизывает все сферы деятельности предприятия. Данный метод разрабатывается на основе изучения потенциала предприятия и рисковых зон деятельности. Он предполагает комплекс компенсирующих мероприятий, план использования и подключения резервов и т. д.

Создание системы резервов очень близко к страхованию, но сосредоточено внутри предприятия. На предприятии создаются резервы запасов сырья, материалов и комплектующих, формируются резервные фонды денежных средств, разрабатываются планы их развертывания в кризисных ситуациях.

Инновации можно рассматривать как новые способы защиты от риска. Они появляются как результат творчества, выработки нестандартных решений. Например, финансовая инженерия — это «источник финансовых нововведений тех изобретений, которые дают возможность участникам финансового рынка эффективнее реагировать на перемены, приспосабливаемые для этих целей уже существующие или разрабатываемые новые финансовые инструменты и операционные схемы». Этот метод управления рисками активно развивается и теоретически, и практически.

В последние годы активно развиваются социально-психологические меры. Это группа инструментов воздействия на человеческую составляющую рисков — воспитание чувствительности к риску, тренинг способности работать в условиях стресса, психологическое тестирование при найме на работу и т. п. Развитие корпоративной культуры — медленный, но возможно, и самый комплексный способ обеспечить не только выживание, а также и процветание фирмы. Внутренняя культура корпорации, корпоративный патриотизм, гордость за причастность к большому и важному делу превращают сотрудников фирмы в борцов за интересы организации.

Каждый способ управления рисками предполагает инструментарий, которым можно воспользоваться в сложившейся ситуации (табл. 1.1).

Таблица 1.1

Классификация способов управления рисками по эффективности

Организации разрабатывают свою систему инструментов управления рисками, исходя из специфики факторов риска, опыта работы, уровня квалификации кадров, сложившейся институциональной среды.

Управление предпринимательскими рисками, этапы риск-менеджмента

Управление рисками предприятия

Управление риском (риск-менеджмент) является составным элементом системы управления на предприятии. Риск-менеджмент необходим для обеспечения стабильного и эффективного ведения бизнеса. Управление риском — это комплексный непрерывный процесс, направленный на минимизацию и компенсацию рисков, включающий идентификацию, оценку, анализ рисков, разработку и обоснование управленческих решений.

Управление риском можно рассматривать как процесс подготовки и реализации мероприятий, цель которых — снижение опасности принятия ошибочных решений и уменьшения возможных негативных последствий нежелательного развития событий в ходе реализации принятых решений.

В системе управления риском выделяют: управляемую систему — объект управления и управляющую подсистему — субъект управления (рис.1.1.). Объектом управления выступают экономические отношения между хозяйствующими субъектами по поводу рисковых направлений вложения капитала. В качестве хозяйствующих субъектов выступают страхователи, страховщики, кредиторы, предприниматели, конкуренты и т. д. Рисковыми направлениями вложения капитала являются: акционерная стоимость (капитализация) предприятия, инвестиционный портфель, кредитный портфель, прибыль (рентабельность), ликвидность, инвестиционная привлекательность. Субъект управления — группа руководителей, которая посредством различных вариантов своего воздействия осуществляет целенаправленное функционирование субъекта управления.

Главная цель системы управления рисками — формирование и реализация взвешенного и обоснованного подхода к построению риск-стратегии предприятия, органически вписанной в структуру бизнеса и способствующей сбалансированности ее профиля «риск-доходность».

Рис. 1.1. Схема процесса функционирования системы управления рисками организаций строительного комплекса

Задачами системы управления рисками являются:

— повышение стоимости бизнеса;

— ограничение уровней принимаемых предпринимателем рисков в соответствии с его предпочтениями при поддержании высоких объемов проводимых операций;

— обеспечение способности предприятия покрывать вызываемые рисками убытки собственными средствами без угрозы для достижения стратегических, оперативных и финансовых целей, т.е. за счет «риск-капитала»;

— обеспечение стратегической и оперативной устойчивости бизнеса за счет снижения чувствительности результатов деятельности к факторам всех типов риска;

— обеспечение эффективного распределения ресурсов предприятия с учетом всех рисков;

— снижение изменчивости прибыли за счет разработки системы стимулирования подразделений и персонала предприятия с учетом риска;

— определение во внутренних нормативных документах предприятия установленных процедур и полномочий при принятии решений в области риска и обеспечение их соблюдения;

— снижение непредвиденных убытков и экстремальных потерь предприятия за счет уменьшения вероятности их наступления;

— оптимизация налоговых обязательств за счет снижения изменения доходов и расходов предприятия.

Построение системы управления рисками должно осуществляться на основе принципов интегрированности, непрерывности и расширенности. Принцип интегрированности означает концентрацию управления рисками лично предпринимателем с одновременным делегированием полномочий и вовлечением в данный процесс всех руководителей структурных подразделений предприятия. Принцип непрерывности предполагает осуществление риск-менеджмента на постоянной основе вне зависимости от ситуации. Принцип расширенности предусматривает оценку и управление всеми рисками предприятия, без ограничения определенными видами, так как между рисками не существует четких границ.

В мировой практике развития систем управления риском сложились три модели: адаптационная, превентивная, комплексная. Вид модели определяется инструментарием, используемым предпринимателем при управлении рисками. В условиях адаптационной модели применяется инструментарий, направленный на констатацию, фиксирование и реагирование предпринимателя в случае наступления реальной кризисной ситуации. Для превентивной модели характерно использование инструментария, позволяющего прогнозировать, упреждать, предвосхищать возникновение рисковых ситуаций. Комплексная модель позволяет обрабатывать информацию, как о прогнозируемых рисках, так и о произошедших. Для многих коммерческих предприятий характерным является использование адаптационной модели управления рисками. Однако в условиях усиления конкуренции актуальным становится формирование превентивной модели риск-менеджмента и в дальнейшем — переход к комплексной модели.

Этапы риск-менеджмента

Для превентивной модели управления риском процесс управления можно разбить на следующие этапы:

— идентификация рисков и их классификация;

— оценка конкретного вида риска, определение взаимосвязи рисков;

— обоснование методов управления риском;

— разработка программы управления риском;

— мониторинг результатов реализации программы и совершенствование системы управления риском.

Идентификация рисков предполагает качественный анализ сложившейся бизнес-ситуации, определение причин возникновения рисков, прогноз возможных вариантов развития.

Идентификация рисков — это процесс выявления и анализа факторов, которые могут оказать негативное влияние на деятельность предприятия, оценки особенностей их реализации и проявления. Без соответствующей классификации рисков невозможно эффективно и целенаправленно осуществлять процесс управления риском. Это наиболее сложный этап управления рисками на промышленном предприятии, так как именно на результатах данного этапа основывается вся дальнейшая работа.

Идентификацию рисков предполагается проводить по видам и направлениям деятельности предприятия. На данном этапе проводится качественный анализ риска. В результате может быть получена информация о видах риска, возможности их реализации, основных факторах риска, сферах их проявления. На основе проведенного анализа формируется портфель рисков.

На этапе, связанном с оценкой факторов риска, устанавливается степень предпринимательского риска, влияющего на результаты предпринимательской деятельности. Оценка риска — это определение количественным или качественным способом величины (степени) риска. Оценка риска направлена на то, что количественно выразить риски, провести их анализ и сравнение.

Основные принципы оценки риска связаны с концепцией приемлемого риска, определением пороговых значений риска, расчета величины экономического ущерба, необходимых для риск-менеджмента.

В процессе своей деятельности предприятие сталкивается не с одним фактором риска, с совокупностью рисков. Это означает, что управление рисками должно обеспечивать единую систему эффективных мер по определениям негативных последствий каждого фактора риска, а также учитывать влияние всей совокупности факторов.

Следующий этап управления рисками — обоснование методов и мероприятий управления риском. Он связан с выбором конкретного инструментария реализации рисковых решений для отдельного предприятия в определенный период. Выбор методов управления риском определяется сложившимся подходом предпринимателя к риску. Выделяю три подхода к управлению риском: осторожный, взвешенный и рискованный. Осторожный подход к риску означает отказ от реализации новых бизнес-идей, инновационных проектов, что в современных условиях ведения бизнеса может стать причиной потери конкурентоспособности, застоя и банкротства предприятия. Современный предприниматель должен идти на риск, принимать новые инновационные проекты и идеи, и так как, излишне страхуя себя от потерь, избегая рисковых вложений капитала, он может упустить возможную выгоду. Тип управления риском зависит от общего стиля руководства, выработанных принципов управления предприятием.

Совокупность методов и мероприятий, выбранных на данном этапе, является основой для разработки программы управления рисками. Способы снижения риска разрабатываются предприятием самостоятельно. Они зависят от стратегии риск-менеджмента, располагаемых ресурсов предприятия, сроков реализации. Совокупность методов, выбранных на данном этапе, является основой для разработки программы управления рисками.

Разработка программы управления риском заключается в исполнении принятых на предыдущем этапе решений о реализации тех или иных методов и мероприятий по управлению рисками. Например, какие мероприятия и в какой очереди будут реализованы, сроки их исполнения, критерии оценки, ответственность за исполнение принятых решений, контроль за их реализацией и т. п.

Программа управления риском — это принятая на уровне предприятия система планирования, обеспечения ресурсов, организации действий, контроля за исполнением и корректировки решений.

Этап мониторинга результатов и совершенствование системы управления рисками (риск-аудит) обеспечивает связь процесса реализации программы с ее разработкой. Цель мониторинга — своевременное выявление и замена принятых неэффективных мероприятий на более эффективные в пределах выделенного бюджета и установленных сроков, а также внесение изменений в организацию выполнения программы в целом. Происходит оценка эффективности выработанных мероприятий, способов их выполнения.

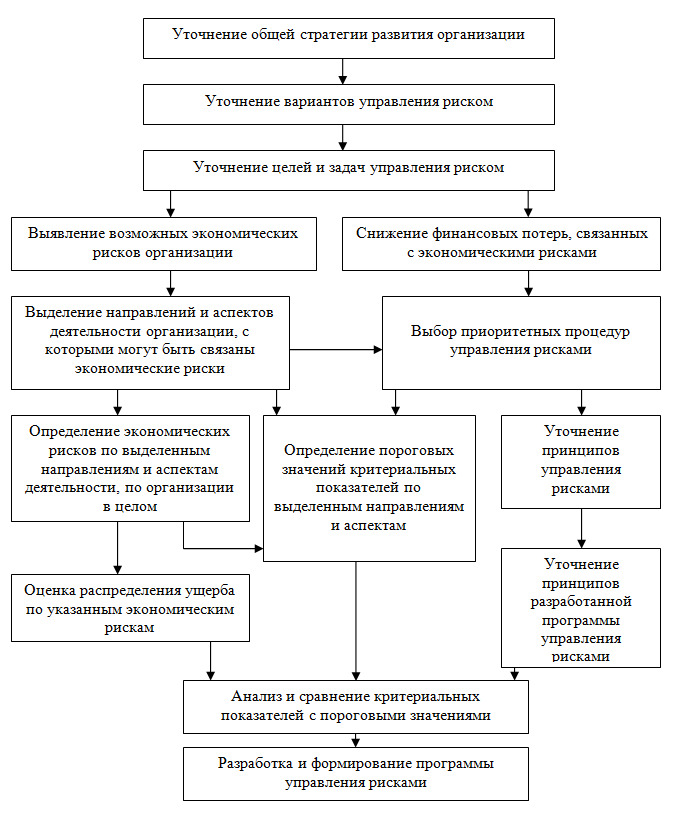

Схема действий, необходимая для разработки программы управления рисками представлена на рис. 1.2.

Каждый из этапов выполняется как самостоятельная задача. В то же время они взаимосвязаны и поэтому логические связи между этапами должны отражать логику процесса управления риском.

Рис. 1.2. Блок-схема последовательности действий и функциональных обязанностей менеджера при разработке программы управления рисками

Важным условие, необходимым для осуществления программы управления риском, является информационное обеспечение. Объем информации, предоставленный специалисту по управлению рисками, должен быть достаточным для разработки, контроля и пересмотра программы управления рисками. Качественное информационное обеспечение, как показывает положительный зарубежный опыт, возможно при наличии на предприятии финансового и управленческого учета, системы поддержки принятия решений.

Проблема управления рисками не может быть эффективно решена набором отдельных мероприятий и услуг. Данная задача решается исключительно внедрением комплексной технологии управления рисками, затрагивающей все аспекты деятельности компании. В основе технологии должен лежать принцип, согласно которому ни одно бизнес-решение не может быть принято без осознания степени риска, адекватного принимаемому решению.

Результатами развития управленческих технологий принятия решений и минимизации возможных потерь является концепция комплексного (глобального) управления рисками.

Комплексное управление рисками должно являться неотъемлемой частью стратегического и оперативного управления любой компанией, стремящейся быть конкурентоспособной на рынке.

АНАЛИЗ УПРАВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКИМИ РИСКАМИ НА ПРИМЕРЕ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

Общая характеристика предприятия

В качестве примера приводится реальная строительная организация название которой не раскрывается. Сфера деятельности Предприятия — жилищное строительство.

В начале 60-х годов в жилищном строительстве возникла экономическая необходимость в индустриальной единице, которая могла бы самостоятельно решать проблемы проектирования, производства и строительства панельных домов.

Основным структурным подразделением Предприятия является завод, его мощность составляет 460 тысяч квадратных метров общей площади в год. Предприятие является третьим по величине московским домостроительным предприятием. Динамичное развитие позволяет предприятию ежегодно монтировать и сдавать более 450 тысяч кв. м. жилой площади.

Предприятие осуществляет следующие виды деятельности:

— Производство железобетонных конструкций и изделий, материально-техническое снабжение;

— Строительство и комплектация жилых домов;

— Переработка давальческого материала;

— Строительство объектов основных средств;

— Посреднические услуги и торгово-закупочная деятельность;

— Участие в кредитных и финансово-страховых операциях;

— Сдача в аренду объектов основных средств;

— Привлечение инвестиций;

— Другие виды деятельности производственной и непроизводственной сфер, не противоречащие законодательству РФ.

К основным видам деятельности Предприятия относится серийное производство железобетонных изделий и строительство жилых домов. Конструктивная схема домов — панельная с несущими поперечными и продольными стенами. Строительство дома ведется по поточной технологии. Основой этой технологии является: монтаж сборных железобетонных элементов по часовым графикам транспортных средств, максимальное совмещение монтажа сборных железобетонных конструкций со всеми строительными, специальными и отделочными работами, а также инженерная комплектация объектов строительства.

Предприятие является единым строительным конвейером с входящими в него нижеперечисленными структурными единицами. Основной задачей Предприятия является своевременное ритмичное и качественное обеспечение производства, строительства и ввода в эксплуатацию жилых домов на основе договорных обязательств по выпуску продукции, изделий и полуфабрикатов для выполнения промышленной и строительной программ в соответствии с графиком строительства.

В состав Предприятия входят следующие основные производственные структуры:

— Завод железобетонных конструкций;

— Управление производственно — технологической комплектации;

— Восемь строительно-монтажных потоков, непосредственно ведущих монтаж домов и три специализированных (отделочный, электромонтажный и сантехнический);

— Вспомогательные подразделения и службы.

С 2000 года на Предприятии началась работа по разработке системы качества. В 2002 году система качества, используемая при производстве конструкций и деталей сборных железобетонных изделий, товарной арматуры, бетонных и растворных смесей была успешно внедрена и сертифицирована в соответствии с требованиями ГОСТ Р ИСО 9002—96.

На ее базе в 2002 году Предприятие приступило к разработке системы менеджмента качества. Были определены «Политика» и «Цели» Предприятия в области качества, разработана и утверждена новая структурная схема управления предприятием. Разработаны соответствующие положения о подразделениях и должностные инструкции персонала, руководство по качеству и более 50 процедур системы менеджмента качества.

В начале 2004 г. органом «Мосстройсертификации» г. Москвы на Предприятии проведена проверка функционирования системы менеджмента качества и получен сертификат соответствия, удостоверяющий, что система менеджмента качества Предприятия соответствует требованиям стандарта ГОСТ Р ИСО 9001—2001.

В состав службы «Единая служба менеджмента и контроля качества» входят: отдел контроля качества и отдел технического контроля, испытательная лаборатория, служба главного сварщика, служба главного метролога, участок претензий потребителей, отдел управления качеством. Таким образом, контроль качества осуществляется на всех стадиях производства и строительства, начиная с входного контроля поступающих сырья и материалов для изготовления железобетонных изделий и заканчивая сдачей строительного объекта в эксплуатацию.

Слаженно действующая система менеджмента качества позволила Предприятию достичь одних из самых высоких производственных показателей среди крупных строительных организаций Москвы. Повысилась технологическая дисциплина, выросло качество выполнения технологических операций производства и строительства.

Работа по улучшению качества строительства и производства железобетонных конструкций на Предприятии включает проведение «Дней качества» на предприятии и строительных объектах.

Разработанные мероприятия по осуществлению корректирующих и предупреждающих действий принесли свои плоды. Количество претензий к продукции Предприятия по обращению граждан в службу «Телефон «Горячая линия» Департамента строительной политики, развития и реконструкции г. Москвы с 2003 г. снизилось более чем в 5 раз и является наименьшим среди крупных строительных организаций столицы.

Структура органов управления Предприятия включает:

— Общее собрание акционеров — высший орган управления,

— Совет директоров осуществляет общее руководство деятельностью организации,

— коллегиальный исполнительный орган (Правление)

— единоличный исполнительный орган — Генеральный директор.

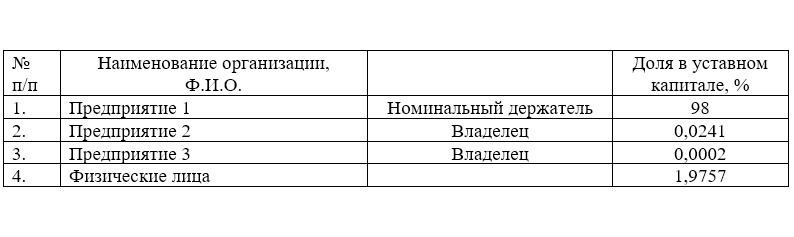

Акционерами общества на 31.12.2008 года являются (табл. 2.1):

Таблица 2.1.

Список акционеров предприятия

Общество в своей деятельности руководствуется уставом, утвержденным общим собранием акционеров.

Размер, структура капитала и оборотных средств

Уставной капитал общества равен 53 125 229 рублей и разделен на 53 125 229 штук обыкновенных акций номиналом 1 (Один) рубль.

Все акции находятся в обращении на территории Российской Федерации.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.