Бесплатный фрагмент - Умные деньги: Руководство по инвестициям и финансовой грамотности

О чем книга?

«Умные деньги: Руководство по инвестициям и финансовой

грамотности» — это книга, которая поможет вам освоить основы инвестирования и развить финансовую грамотность. Автор делится своими знаниями и опытом, чтобы помочь читателям принимать обоснованные финансовые решения и достичь финансовой независимости.

В книге рассматриваются различные инструменты инвестирования, такие как акции, облигации, недвижимость и др. Вы узнаете о различных стратегиях инвестирования и научитесь анализировать рынок, и прогнозировать его движение.

Книга также содержит практические советы по управлению личными финансами, планированию бюджета и уменьшению долгов. Вы научитесь создавать финансовую подушку для будущих нужд.

«Умные деньги: Руководство по инвестициям и финансовой

грамотности» представляет собой ценный ресурс для всех, кто хочет достичь финансового благополучия. Эта книга поможет вам принимать взвешенные решения и использовать свои деньги с умом.

Введение

Здравствуй, дорогой читатель. В этой книге ты увидишь весь мой путь от времени, когда мне нечего было есть, и я еле-еле сводил концы с концами, до капитала с которого я делаю пассивный доход легко и просто. Эта книга — инструкция и одновременно руководство к действию.

Что меня сподвигло написать книгу?! Огромное желание поделиться своим опытом, который я накопил за 4 года. Началось всё с работы по найму: в то время я был убеждён, что большие деньги делаются трудом, что нужно иметь диплом, что без образования и «корочки» никуда не пробиться. Я мыслил как типичный человек, каких сейчас миллионы, и мой сценарий жизни был предопределен — учёба, работа, квартира в ипотеку, нищенская пенсия, смерть. Но однажды я познакомился с человеком, он работал со мной в найме. Он рассказал, что вкладывает куда-то деньги, и они у него растут. В тот момент я очень этим интересовался и поэтому влезал во всякие авантюры. Где-то потерял 10 000 рублей, где-то 100 000 рублей, потому что не было опыта и знаний, общая сумма моих потерь составляла тогда полмиллиона рублей.

Почему же я послушал своего друга? Во-первых, я его знал довольно давно. Во-вторых, он подкрепил свои слова аргументами. В-третьих, он показал, как увеличилась сумма на его счете. После этого я начал серьёзно изучать материал, пересмотрел сотни роликов на Ютуб, прочитал десятки книг на эту тему и открыл брокерский счёт в 2019 году. Постепенно я начал покупать ETF, акции, но вслепую без разбора. Со временем я узнал о диверсификации, сплите, мультипликаторах, как их анализировать, о секторах экономики, как их использовать в зависимости от цели, что и когда покупать, о риск-менеджменте, сложном проценте, грамотном распределении бюджета, ежедневном бюджете, экономические циклы, техника усреднения

позиций, реинвестировании дивидендов, психологии социума, как на страхе большинства делаются большие деньги меньшинством, что существует эмоциональная кривая социального настроения, что 90% успеха в инвестициях — это психология; а остальные 10% — это техника. Советы аналитиков — это дело гиблое для вас и прибыльное для них, потому что при каждой операции вы платите процент, и им не важно, в плюсе вы или в минусе — они все равно на вас заработают.

Если резюмировать, то прочитав эту книгу, вы сэкономите деньги, а

самое главное, время, потому что оно важнее денег так как — это исчерпаемый ресурс и кто его понимает, никогда не занимается делом, которое ему не нравится. Желаю вам огромных успехов в освоении инвестирования и финансовой грамотности.

Что сподвигло меня инвестировать?

Перечитывая очередную книгу, я обнаружил закономерность эффективности инвестирования — она основывалась на трёх факторах:

Срок инвестирования: чем раньше вы начнете, тем быстрее обретете финансовую свободу, даже работая по найму. Не каждый рождён с предпринимательской жилкой, однако инвестировать по 3000—10000 рублей в течение 10—20 лет ежемесячно может каждый.

Сумма инвестирования: чем больше будет сумма, тем больший эффект от работы сложного процента вы получите, а в кризис — это вообще подарок. Однако об этом мы ещё поговорим подробнее.

Процентная ставка: чем большая ставка в год у вас будет, тем быстрее сумма будет прирастать. Благодаря сложному проценту, можно сделать 100 процентов в год, но получится ли так делать так на протяжении 20—30 лет?! Нет. Если размазать доходность по времени, то в среднем получится 15—20 процентов годовых: но поверьте, этого достаточно, чтобы стать финансово независимым.

Финансовая грамотность

И начнем мы с фундамента и самого важного!

Финансовая грамотность включает в себя знание основных понятий и терминов, связанных с финансами, таких как проценты, инфляция, инвестирование, налогообложение и др. Также важно уметь составлять бюджет и планировать свои расходы, чтобы избежать непредвиденных затрат.

Для достижения финансовой стабильности необходимо уметь управлять своими доходами и расходами. Важно знать, как правильно распределять свой бюджет, чтобы не только покрыть текущие расходы, но и иметь возможность откладывать деньги на будущее. Также стоит уменьшать ненужные расходы, чтобы иметь больше денег на инвестирование или достижение других финансовых целей.

Выбор финансовых инструментов для инвестирования также является важным аспектом финансовой грамотности. Необходимо знать, какие инвестиции являются наиболее выгодными и безопасными, а также, как минимизировать риски при инвестировании.

Финансовая грамотность также включает в себя умение использовать налоговые льготы и вычеты, чтобы уменьшить налоговые платежи.

В целом, финансовая грамотность помогает людям принимать рациональные решения в области финансов, достигать своих целей и жить более комфортной жизнью.

Прежде чем переходить к реальным инструментам, которые будут делать вас богаче с каждым днём, сначала нужно научиться деньги сохранять. При отсутствии этого навыка любая инвестиция в 99% случаев окажется провальной.

Что я имею ввиду, когда говорю про сохранение средств? Речь идет о банальном контроле финансов: следует научиться тратить меньше, чем зарабатываете, научиться откладывать деньги пока что в условную банку из-под огурцов, потом потихоньку переходить на банковские депозиты. Финансово грамотным человек считается тогда, когда он умело работает с деньгами после поступления дохода, а не когда просто много зарабатывает.

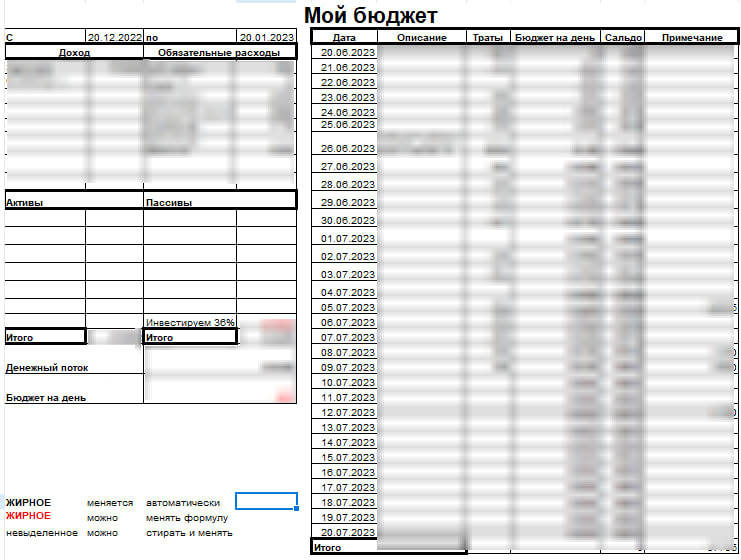

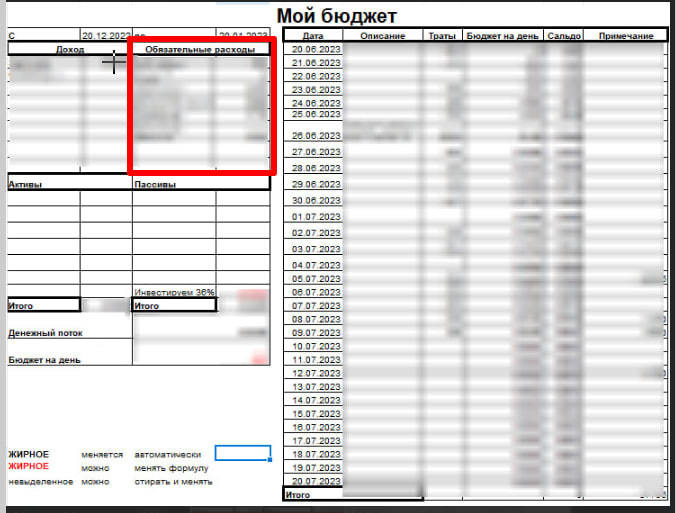

Для такого случая я разработал Excel-таблицу; она автоматически считает бюджет и даже показывает, что делать сейчас, чтобы избавиться от пассивов (то есть, от того, что забирает деньги из вашего бюджета).

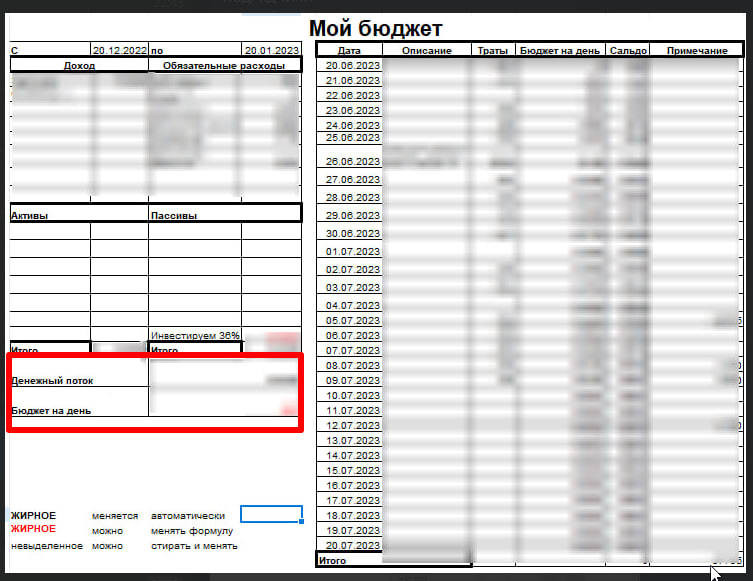

После того, как вы введете доход и обязательные расходы, у вас останется ваш чистый капитал. Это называется денежный поток, и его надо повышать!

Этот денежный поток автоматически разделится на 30 дней (месяц), и вы будете знать ваш бюджет на день.

Как вам повысить денежный поток без увеличения дохода?!

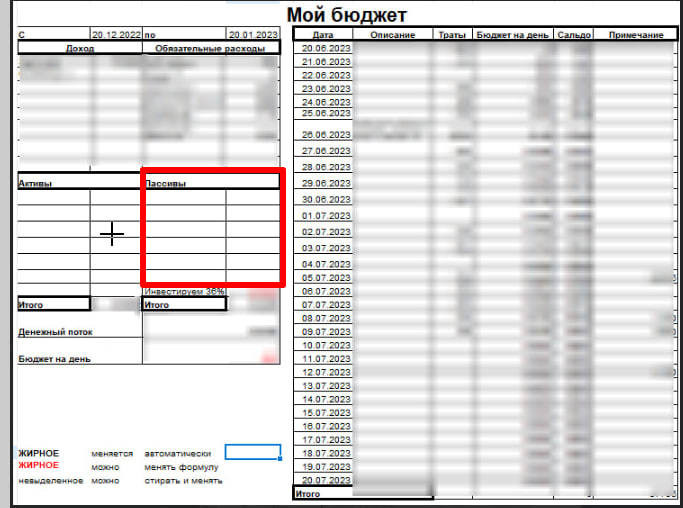

Смотрите на колонку пассивов (например, кредит — гараж, которым вы не пользуетесь, лишние вещи, и т.д.).

Обязательные расходы от пассивов отличаются тем, что от них нельзя избавиться. Ими могут быть: еда, транспорт, коммунальные платежи и т. д.

В колонке пассивов вы найдете сумму процента от вашего капитала, которую вы можете инвестировать ежемесячно и без ущерба для своего финансового состояния!

Чтобы вам получить эту волшебную таблицу, отправьте мне кодовое слово «таблица» по ссылке: https://vk.com/djavid_inves или отсканируйте QR-код:

Когда вы делаете крупную покупку, она может быть как активом, так и пассивом.

К примеру, человек живёт в Петербурге, работает по найму и получает 100 000 рублей в месяц. Живёт он в съёмном жилье, у него есть кредит на машину BMW за 1,5 млн. рублей. Он чувствует себя «крутым», с девушками нет проблем, ведь он может их подвозить до дома, и они охотно с ним общаются. Но можно ли считать такого человека финансово грамотным? Я считаю, нет.

Съёмное жильё — первый пассив, кредит — второй пассив, машина — третий пассив, инфляция — четвёртый пассив.

Из дохода у него — только зарплата на работе, с которой его в любой момент могут уволить, сократить, даже если он лучший сотрудник года, а вот за кредит ему придётся платить. И в последнем случае для банка не имеет значения, что у него с работой.

А теперь рассмотрим другого человека: он работает также по найму за 100 000 рублей, также снимает жилье, но у него нет кредита, и он не имеет машины. Вместо пустых «понтов» он откладывает деньги и инвестирует.

В итоге, через 10 лет первому пришлось продать машину сильно ниже рыночной цены, потому что она требовала слишком масштабного ремонта. Ездить на ней было уже затруднительно, при этом был риск, что ее никто не купит вообще.

Получается, мало того, что инфляция уменьшает покупательную способность денег (машина подешевела), так ещё и кредит за эти «подешевевшие деньги» пришлось выплачивать.

А второй вышел на пассивный доход и теперь может не работать, и при этом ни в чем себе не отказывать, хотя стартовали они с одинаковыми условиями.

Все зависит от того, какой у вас денежный поток. Можно зарабатывать миллионы рублей, и в итоге не видеть этих денег, потому что 99% из них будут уходить на вещи, которые просто выкачивают ваш капитал. Это как лить воду в бездонную бочку!

Но можно зарабатывать всего 50 000 рублей и чувствовать себя очень комфортно, потому что ваш чистый денежный поток из указанно суммы может составлять 40 000 рублей. То есть 10 000 рублей вы тратите на еду, коммуналку, транспорт (без них никуда) — эти 10 000 рублей условно не ваши. Но оставшиеся 40 000 рублей вы можете тратить, как хотите.

То есть не важно, сколько вы зарабатываете, важно — какой у вас чистый денежный поток. Чем раньше вы осознаете, что людям все равно на ваши тачки, деньги, тем быстрее сконцентрируетесь на своём собственном благосостоянии.

Вы явно не вызовите у них реакции, кроме зависти, тогда зачем вам всем этим обладать ради людей, которым на вас все равно? Лучше молча двигайтесь в тишине, притворяйтесь обычным, и спустя время люди, которые вас считали неудачником увидят ваш успех. Не нужно совершать эмоциональных действий и кидать пыль в глаза, ради уважения, будьте простыми — так вы и людей нужных привлечёте, которым интересны вы, а не ваш статус, деньги или машина.

Немного мотивации

Задача — отбросить все понты. Я понимаю, что мы — социальные люди, и каждому хочется повыпендриваться, чтобы условный газон был зеленее, чем у соседа! Однако в действительности никому совершенно нет до вас никакого дела. И даже когда вы станете богаты и популярны, всем будет абсолютно на вас плевать. Повосхищаются немного и забудут, потому что каждому важен, прежде всего, он сам, и ему совершенно нет смысла тратить свое время на то, чтобы кем-то восхищаться. Поэтому сравнивайте себя с самим собой вчерашним и развивайтесь в тишине!

Мое маленькое, но важное преимущество заключается в том, что я научился это делать молча. А потом, когда я применяю свои навыки на практике, многие удивляются, когда я это успел, потому что со стороны кажется, будто я ничего не делаю. Кому-то это сильно не нравится, другие — восхищаются, но мне по-прежнему все равно (по сути), что окружающие думают обо мне. Это ваша жизнь, и вы вправе делать с ней, что угодно!

Продолжим…

Чтобы узнать ваш чистый денежный поток, нужно понять, какой ваш средний доход и расход, что из этого обязательные траты, а что представляют собой свободные расходы, то есть, что можно отнести к пассивам, а что — к активам. Только тогда вы увидите свои свободные деньги, Их надо разделить на 30 дней, и вы узнаете свой дневной бюджет.

Если вы обнаружили, что получившаяся сумма вас не устраивает, то в этом случае ваша задача:

1. Перенаправить свободные деньги на погашение пассивов (то, что забирает деньги, но от него возможно избавиться). У вас уже повысится уровень ежедневного бюджета и уровень денежного потока соответственно.

2. Повысить доход — обучиться новому навыку, проводить консультации, пройти курсы, пройти наставничество (всё это — инвестиции в себя, а они самые ликвидные, доходные и безопасные).

А лучше это делать одновременно. Придя ко мне в наставничество, вы получите все инструменты для того, чтобы быть финансово независимым. Вам останется только следовать простому и понятному алгоритму. Не получиться не может!

Есть много примеров, когда люди имели огромные состояния, но в итоге оставались банкротами, а есть примеры, когда человек из бедной семьи становился состоятельным.

Можно считать это везением, но на самом деле те, кто родился в плохих условиях, имеют огромные шансы на успех. У них буквально «горит пятая точка», и если вы, конечно, не ленивый, то родиться в бедной семье — это лучший подарок судьбы, для достижения успеха в жизни.

Однажды даже проводили эксперимент над мышами, который длился 53 года. Его целью было выяснение, к чему приводит жизнь в райских условиях. В 1968 году американский ученый-этолог Джон Кэлхун решил построить загон для мышей в которым были идеальные условия для существования, неограниченное количество еды, воды, подходящая температура, грубо говоря, этот учёный создал максимальный уровень комфорта.

И с каждым годом количество мышей увеличивалось в геометрической прогрессии, но спустя время, более сильные мыши стали ущемлять молодняк, и в итоге большинство мышей не захотели бороться с трудностями и просто перестали спариваться с самками, начали проявляться признаки девиантного поведения и агрессии. После того, как в колонии осталось около двухсот мышей, которые вышли из репродуктивного возраста, их конец был предопределен.

Этим экспериментом Джон Кэлхун показал, что те, кто рождается или находится в зоне комфорта, имеет меньше шансов на успех. Такова природа: или же ты выходишь из этой зоны и растёшь, или погибаешь, а в случае с человеком — живёшь серой и скучной жизнью в вечных «крысиных бегах».

В этом мире так устроено: чем больше вы делаете попыток, тем больше шансов, что всё рано или поздно получится. Так вот, постарайтесь сделать максимальное количество проб и ошибок, делая на каждом этапе выводы, корректируя действия, не думая о результате, хотя бы 2 года. Отпустите желание получить результат быстрее, и просто действуйте без переживаний о том, получится или нет. Я гарантирую, через 2 года вы себя не узнаете.

А чтобы вам легче было идти к успеху, существует несколько формул, по которым вы можете определить свое финансовое положение прямо сейчас:

Формула банкротства: Доходы — Расходы = Долги

Формула бедности №1: Доходы — Расходы = 0

Формула бедности №2: Доходы — Расходы = Накопления — Расходы = 0

Формула богатства: Доходы — Расходы = Накопления * %↑

И это единственная формула, по которой любой бедняк станет богаче, где бы он ни находился, и только вам решать, какую из них использовать.

Помимо жизни по формуле богатства, необходимо еще пройтись по правилам финансовой грамотности, которые помогут сохранить ваши деньги. Эти правила были подобраны лично мной на протяжении моего четырехлетнего опыта.

Вот эти правила:

1. Никогда не инвестируйте в проекты с доходностью 1% и более в сутки или от 30% в месяц.

2. Никогда и никому не сообщайте трехзначный cvc/cvv код на обороте карты.

3. Никогда не берите трубку с незнакомых номеров — есть мессенджеры.

4. Если вы потеряли карту, сразу же звоните в банк. Заблокируйте её и попросите, чтобы вам её перевыпустили.

5. Нет кредитам.

6. Нет микрозаймам!!!

7. Не давайте в долг и не берите ни у кого в долг.

8. Платите себе в первую очередь (пришли деньги — сразу отложите на инвестиции, подушку безопасности или на погашение пассивов).

9. Во время кризиса инвестируйте в финансовый сектор, IT, товары выборочного спроса, золото (в кризис старайтесь инвестировать больше, чем обычно).

10. На полученные дивиденды покупайте новые акции, чтобы увеличить ваш пассивный доход.

11. Всегда оставайтесь спокойны (психология — это 90% успеха).

12. Кредит со ставкой выше 30% считается опасным!

13. Кредит выгодно взять, если то, что вы хотите на него приобрести, растет сильнее ставки по кредиту. Это сразу превращает его в актив. (Данное правило не является призывом к действию).

14. Личный финансовый план нужен каждому.

15. Цели можно достичь раньше, если увеличить доход и сократить расход. 16. Финансовый план необходимо защитить подушкой безопасности (резервный фонд на 3—6 месяцев).

17. Накопления нужно вкладывать в финансовые инструменты в соответствии со своей инвестиционной стратегией (составьте ЛФП — личный финансовый план).

18. Реже осуществляйте сделки на брокерском счету (меньше комиссий — выше доходность).

19. Нет трейдингу.

20. Нет ПИФам.

21. Как пришли деньги, подождите пару дней, прежде чем их тратить!

22. Пользуйтесь домашним вай-фаем при осуществлении банковских операций.

23. Старайтесь осуществлять сделки по безналичному расчету (за них легче отчитаться).

24. Если почувствовали жадность или страх, то это явный признак отложить затею, пока не успокоитесь и не взгляните на ситуацию «холодным» разумом.

25. Не идите на сделку против себя самого с теми, кто вам не нравится, даже если выгода от этого предполагается большая. Работайте только с теми, кого вам хотелось бы обнять.

26. При въезде в квартиру (съемную или собственную), проверьте водопроводные трубы и позаботьтесь о том, чтобы их не прорвало в неподходящий момент (это не только очень сильно ударит по бюджету, но и вымотает психологически).

27. Чем больше вы отдаете или делитесь пользой просто так, тем сильнее прокачиваете свою карму (советую поделиться этой книгой или этими правилами с окружающими).

А вот моя ссылка на Вконтакте: https://vk.com/djavid_invest

и Телеграм-канал: https://t.me/djavid_invest1

Обязательно сохраните эти правила, так как впоследствии они вам могут сберечь ни один миллион рублей, а главное, сэкономят время и нервы!

Подушка безопасности

Деньги должны быть ликвидны, то есть, чтобы их можно было в любое время забрать.

— Пример низкой ликвидности — квартира (долго продавать). -Пример высокой ликвидности — деньги в кошельке в валюте той страны, где вы проживаете.

Я говорю об общей ликвидности всех активов, конечно если сравнивать только сегмент недвижимости, то там есть своя выборка ликвидности и неликвида!

Надо избавиться от кредитов (пассивов) как можно скорее, потому что подушку безопасности нельзя составить, являясь должником. Только после того, как все долги погашены, во-первых, скажите себе, что вы больше никогда в долг брать и давать не будете — это очень серьезный шаг.

И после этого часть денег каждый месяц в первый день получения дохода отправляйте в вашу сберегательную стеклянную банку, кладите на банковский счёт (рублевый или валютный), но главное, начните откладывать незамедлительно.

Естественно, много сразу откладывать не получится, поэтому откладывайте по чуть-чуть, но каждый день. Так вы сформируете привычку и сможете повышать сумму. Я, к примеру, дошёл до того, что сейчас 40% от дохода откладываю и инвестирую.

Конечно, сейчас в меня «полетят камни» с возгласами, типа: «Я получаю 30 000 рублей в месяц — какая подушка безопасности?! Мне бы выжить хотя бы!» Правильно? Для таких людей я бы рекомендовал:

1. Откладывать хотя бы по 1 рублю, не чтобы скопить, а для создания привычки. Поверьте, это работает, просто начните делать! Много это или мало, но каждый день!

2. Инвестируйте в бизнес-литературу по финансам, по повышению личной эффективности, финансовой грамотности, меняйте мышление, инвестируйте в свою голову!

Уровень дохода сейчас — это только мышление. Оно зависит от принятия решений и рисков, которые вы на себя берете. С нужной литературой вы постепенно обогатите свое мышление, после которого вы начнёте действовать, как богатый человек, и получите результаты, которые получает богатый человек.

Поговорим о подушке безопасности. Как правило, хорошая подушка безопасности — это 3—6 месяцев ваших обычных расходов. Почему 3—6 месяцев? Это тот срок, за который обычный человек может привести свои дела в порядок, если он внезапно лишается дохода или же возникают срочные непредвиденные расходы.

Часто бывает, что человек живет на широкую ногу, а в какой-то момент начинаются тяжелые времена, и ему приходится брать кредит, загоняя самого себя в ловушку. Потом из-за этих проблем он берет второй кредит, чтобы погасить первый. Кредитная удавка на шее затягивается еще сильнее.

Поэтому финансовая грамотность невозможна без четырех правил Уильяма Бернстайна:

1. Если деньги нужны менее, чем через год, лучше хранить их в деньгах. Не очень хорошо будет, когда вам понадобятся деньги, а они у вас в акциях, которые предназначены для долгосрочного хранения. В итоге вы снимете меньше, чем если бы хранили деньги просто в валюте.

2. Если деньги не понадобятся в течение 1-5 лет, то необходимо рассмотреть инструменты с фиксированной доходностью (краткосрочные и среднесрочные ОФЗ, банковские депозиты). Связано это с тем, что на таком промежутке вы можете позволить вложить деньги и сделать 5-7% за год. Это не способ приумножения, но зато хороший инструмент для сохранения средств. 3. Если вы готовы заморозить деньги на 5 лет и дольше, то стоит купить акции (в долгосрочной перспективе всегда выгодно инвестировать в акции), поэтому инвестиции – это не история «купил и через год подвёл итоги». Как можно увидеть, даже 5 лет – это маленький срок для инвестирования (позже объясню, почему так). 4. Всегда владейте акциями. Именно акции в долгосрочной перспективе способны не только обогнать инфляцию, но и принести существенный прирост капитала.

Для этого есть определённая статистика Джереми Сигела, где говорится о том, что на 5-летних промежутках времени акции обгоняли облигации в 71% случаев; на 10-летнем периоде — опережали в 80% случаев и, начиная с 17 лет владения, акции обгоняли доходность по облигациям в 100% случаев. Поэтому инвестирование — это только «долгосрок» и точка!

Инфляция

Инфляция — это устойчивое повышение общего уровня цен на товары и услуги. Она может быть вызвана различными факторами, такими как рост спроса на товары и услуги, уменьшение предложения благ, увеличение затрат на производство, снижение производительности труда и т. д.

Последствия инфляции могут быть различными. Она всегда приводит к снижению покупательной способности денег, что означает, что за те же деньги можно купить меньше товаров и услуг. Это может привести к снижению уровня жизни людей и ухудшению их финансового положения.

Одним из способов защиты своих финансов от инфляции является инвестирование в активы, которые могут вырасти в цене вместе с инфляцией. Например, это могут быть акции компаний, недвижимость или золото. Также можно попробовать сократить расходы на ненужные вещи и услуги, чтобы иметь больше денег на необходимые расходы.

Повышение цен, индексация заработной платы — это всё обесценивание денег или по-другому инфляция. На одну и ту же продукцию с каждым годом нужно больше денег. Так что, если вам повысили (проиндексировали) зарплату, то это совсем не значит, что вы стали больше зарабатывать, потому что индексация зарплаты, как правило, осуществляется на уровень инфляции, то есть, уровень спроса и предложения останется на одном уровне.

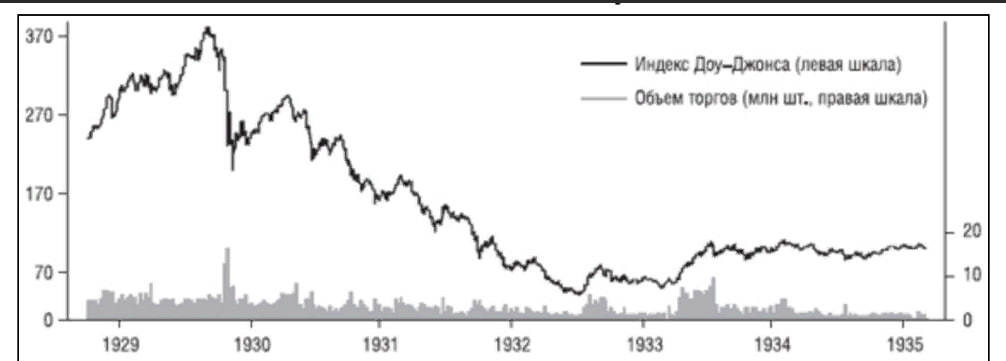

Небольшой экскурс в историю: в начале 1900-х годах только зарождался лозунг «Бери сейчас — плати потом». Так кредиты медленно входили в нашу жизнь. К концу 1920-х экономика США начала испытывать тяжёлый период, производство шло быстрее, чем потребление. И чтобы уровнять спрос и предложение, было принято непростое и нетривиальное решение уничтожать продукцию. Так началась Великая депрессия: еды было много, но её нельзя было просто так съесть или раздать людям. Но почему? Это еще негативнее сказалось бы на экономике: люди привыкли бы всё получать даром, а это уже не экономика, а благотворительность, где не имело бы смысла что-либо производить, потому что оно не покупается, а раздается, и вся финансовая система уничтожает сама себя, пока не наступит «каменный век».

В то время люди голодали, начались бунты, многочисленные суициды. Фондовый рынок тогда провалился на 90% от своих прежних значений. (Это когда у вас был 1 миллион рублей, а осталось 100 000 рублей). Можете посмотреть на графике, как это было:

Но, несмотря на это, как вы видите, рынок, не только восстановился, он ещё и вырос, но для этого потребовалось время.

Инфляцию измеряют через стоимость так называемой «потребительской корзины», в которую входит около 500 наименований товаров, которые среднестатистический человек чаще всего покупает (хлеб, зерно, сыр, колбаса, одежда, мебель и т.д.).

Как работает инфляция? В растущей экономике всегда будет преобладать не менее растущая инфляция. Центробанк, который регулирует процентную ставку, с 2014 года ввёл распоряжение о таргетированной инфляции, целью которого является ее удержание на уровне 4%.

Низкая инфляция выгодна всем: предприятия могут планировать производство на более длительный срок и повышать предложение равномерными темпами. Банки способны выдавать кредиты под низкую процентную ставку и люди охотно ими пользуются.

Но далеко не всегда удаётся удерживать инфляцию на таком уровне, потому что она может просто не коррелировать с усилиями государственного аппарата.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.