Бесплатный фрагмент - Разработка встраиваемой сетевой операционной системы PyrOS

Посвящение

Книга посвящается всем прогрессивным людям, новаторам, энтузиастам, перфекционистам, ученым и изобретателям, инженерам и программистам, отдающим всю свою жизненную энергию созиданию и информационным технологиям.

Предисловие

В 2005 году я создал компанию «Сетевые системы», которая не только разработала уникальный для своего времени ИТ-продукт, не имеющий аналогов на отечественном рынке сетевой безопасности, но вышла в лидеры ИТ-рынка, став частью большого ИТ-бизнеса компании «Ситроникс», входящей в корпорацию АФК «Система».

Идея создания «Сетевые системы» возникла у меня после встречи с моими земляками — специалистами одного из научно-исследовательских институтов в городе Твери, которые рассказали мне, что занимались опытно-конструкторскими разработками в области информационной и сетевой безопасности. Эти ребята создавали и совершенствовали операционную систему реального времени, умели писать драйвера и много знали о криптографии. По сути, они были уникальными специалистами в своей сфере, и я предложил им реализовать частный проект по разработке отечественной операционной системы для устройств сетевой безопасности.

В период с 2005 до 2008 годы в компании под моим непосредственным руководством (на тот момент я был кандидатом технических наук) проводились научно-исследовательские и опытно-конструкторские разработки (НИОКР) в области информационных технологий и сетевой безопасности. Говоря простым языком, мы создавали встраиваемую сетевую операционную систему для устройств сетевой безопасности: аппаратных файрволлов (Firewall), систем обнаружения и предотвращения вторжений (Intrusion Detection Systems — IDS и Intrusion Prevention System, IPS) управляемых коммутаторов и других. В том числе мы добрались и до создания «прошивки» популярных на тот момент времени ADSL — модемов. Свидетельство на ядро системы PyrOS было получено еще в 2005 году (смотри приложения).

Основное преимущество нашей разработки было в том, что она работала, как на совсем маленьких промышленных компьютерах, не требующих активного охлаждения, так и на кластерных системах, требующих больших вычислительных мощностей, созданных для решения задач маршрутизации и обеспечения сетевой безопасности передачи данных крупных операторов связи. Еще одной «фишкой» нашей системы был собственный командный интерпретатор и собственный набор команд управления. Система понимала только наши команды и была весьма устойчива ко взлому.

Операционная система PyrOS ничего общего не имела с клонированием Linux. Наш опыт в создании собственной системы базировался на знаниях FreeBSD и QNX. Первый рабочий прототип PyrOS был создан на основе FreeBSD (о чем речь пойдет в соответствующих главах), а в последствие система претерпела значительные изменения и получила свое ядро и драйвера.

В 2005 году компания ООО «Сетевые системы» получила лицензии ФСТЭК на деятельность по производству средств защиты конфиденциальной информации и на деятельность по технической защите конфиденциальной информации.

В 2006 году ООО «Сетевые системы» получила лицензии ФСБ РФ на разработку, поддержку и реализацию шифровальных (криптографических) средств.

В 2006—2007 году мы достигли значительных успехов. Можно было уже с уверенностью сказать, что мы создали новую, на тот момент, встраиваемую операционную систему PyrOS для промышленных и телекоммуникационных систем сетевой безопасности, не имеющую аналогов на российском рынке. Надеюсь, эта книга подтвердит мое столь смелое утверждение.

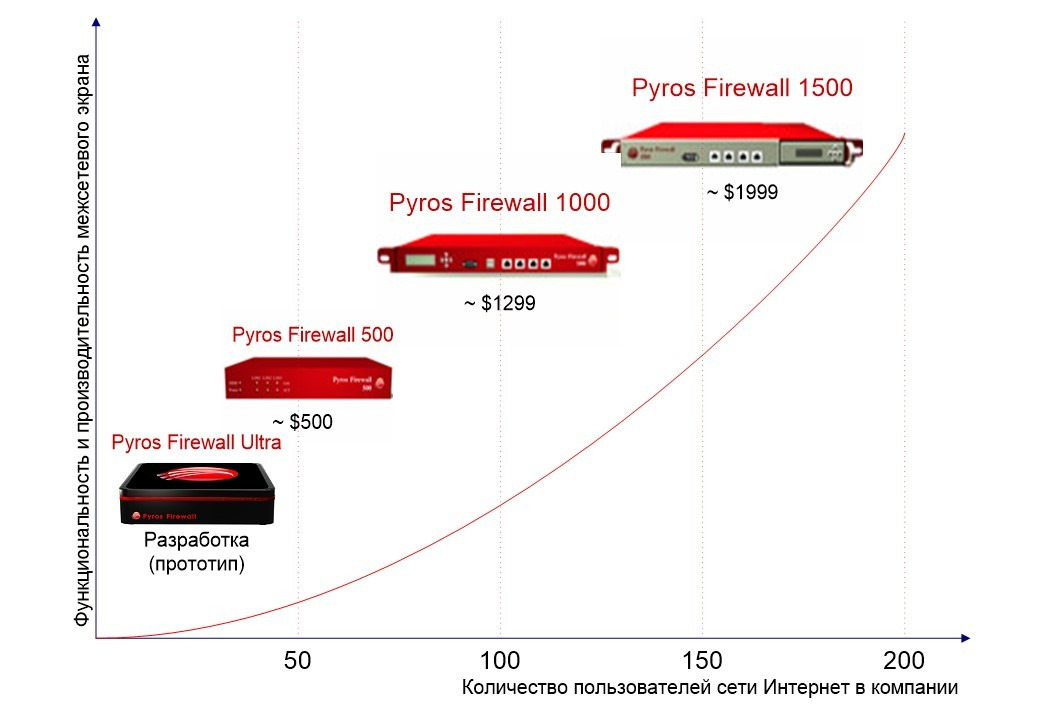

Первые прототипы файрволлов «PyrOS Firewall 1500» и функциональные возможности операционной системы PyrOS собрали много положительных отзывов от специалистов компаний Intel, Cisco и, тогда еще никому не известной, компании Huawei на международной выставке CeBIT 2007 в городе Ганновер в Германии.

Прототип создавался на базе промышленного компьютера Advantech FWA-3140.

Еще одна модель PyrOS Firewall была создана, как говорят «с нуля», для домашних пользователей. Ее отличительной особенностью был не только маленький размер устройства и бесшумная работа (внутри не было вентилятора), но и то, чем я особенно горжусь — уникальный и передовой дизайн, который придумал и нарисовал я сам.

Устройство делалось из черного глянцевого пластика, а красная линия по середине была светящейся. Специалисты, которые занимаются производством подобных устройств знают, что создать пресс-форму для такого «девайса» — это крайне сложная инженерная задача.

В том же 2007 году на CeBIT были подписаны первые партнерские соглашения с ведущими разработчиками промышленных компьютеров Portwell, Arosser, Volktek и компанией Sun Microsystems (смотри приложения).

Окрыленные успехами CeBIT мы продолжали работать и создавать новые решения. Линейка продуктов расширилась и у нас появились первые контракты. На тот момент времени мы сотрудничали с «Комстар-ОТС», «Комстар -Директ» «МТС», «МТУ-Интел», «МГТС», входившими в корпоративный периметр АФК «Система».

В октябре 2007 года Департамент технологической безопасности ОАО «МТС» провел оценку и сделал заключение по нашим решениям. В данном документе говорилось о целесообразности внедрения решений и ноу-хау, разработанных в ООО «Сетевые системы», как в ОАО «МТС», как и в других телекоммуникационных компаниях АФК «Система». Именно в тот момент времени у меня возникла идея интегрировать «Сетевые системы», как бизнес-единицу, в корпорацию.

Потенциал компании «Сетевые системы» для отечественного рынка был огромен. Помимо НИОКР и производств устройств сетевой безопасности в компании появились сопутствующие ее деятельности интеграционные и консалтинговые проекты.

Приведу примеры некоторых из наших проектов:

1. Проект по созданию корпоративного центра сетевой безопасности и предотвращения вторжений на базе технологий и оборудования «Сетевые системы» PyrOS, использующее собственные ноу-хау, оборудования IBM и решения Internet Security Systems.

2. Проект по внедрению системы контроля интернет-соединений при использовании корпоративного доступа к ресурсам глобальной сети Интернет, позволяющей выполнить основные положения ПТ-021-2 и ПТ-002-02.

3. Проект по внедрению системы управления правами доступа к корпоративной информации в рамках существующего регламента конфиденциального делопроизводства на основе решения Microsoft Windows Rights Management Services (RMS) с использованием технологий шифрования, сертификатов и проверки подлинности.

4. Проект по внедрению системы контроля доступа пользователей и групп к устройствам (дисководы, CD/DVD-приводы, сменные накопители, КПК и смартфоны, жесткие диски, локальные и сетевые принтеры, WiFi, Bluetooth и т.п.) и портам ввода-вывода (USB, FireWire, COM, LPT, IrDA).

5. Проведение аудита информационной безопасности в информационных системах в ОАО «МТС» в соответствии с внутренними контролями и выявление уязвимостей ИТ безопасности в КИС и актуализация стратегии технологической безопасности группы МТС.

6. Проект по разработке и внедрению корпоративной Системы управления информационной безопасностью (ISMS) ОАО «МТС» в соответствии с основными требованиями стандарта ISO/IEC 27001:2005, позволяющий выполнить основные положения SOX.

7. Проект по сертификации корпоративной Системы управления информационной безопасностью (ISMS) на соответствие требованиям международного стандарта ISO/IEC 27001:2005.

8. Проведение аудита ОАО «МТС» и реализация комплекса мероприятий в соответствии с требованиями ФСТЭК и ФСБ на выполнение положений Федерального Закона «О персональных данных» N 152-ФЗ.

И многие другие…

В 2009 году мне, как владельцу компании «Сетевые Системы», поступило предложение от концерна ОАО «Ситроникс», являющегося дочерней компанией ОАО «АФК «Система», о продаже контрольной (51%) части доли в Уставном капитале «Сетевые Системы» с целью увеличения объема заказов последней со стороны группы компаний «АФК «Система», а также с целью превращения ООО «Сетевые Системы» в крупного интегратора решений в области ИТ и информационной безопасности на российском рынке.

Я принял предложение «Ситроникс», одновременно став руководителем бизнес-направления «Ситроникс системы безопасности» в которое входили несколько компаний, занимающихся информационной безопасностью.

Под моим руководством компания «Сетевые Системы» проработала девять лет.

Вы меня спросите: «Была ли это успешная компания?»

Я отвечу: «Однозначно, да».

На 2013 год компания стоила более 40 млн долларов США.

Тем не менее, судьба компании «Сетевые Системы» оказалась очень непростой. После 2013 года, по ряду объективных причин, компания была продана частному инвестору, сменила профиль деятельности и на момент 25 декабря 2017 года прекратила свое существование. Этой весьма драматичной истории писатель фантаст Алексей Резник посвятил свой невероятный роман «#Цифровой_экономики.NET».

Книга «Разработка встраиваемой сетевой операционной системы PyrOS» публикуется к предстоящему 20 летнему юбилею появления звезды по имени «Сетевые системы», которая ярко зажглась на небосклоне российского ИТ-бизнеса и стала настоящим технологическим прорывом в области информационных технологий.

С целью популяризации информационных технологий и ее одной из самых непростых областей — разработке операционных систем, в книге публикуется общие подходы и основные результаты исследовательских и опытно-конструкторских работ, выполненных сотрудниками компании «Сетевые системы» по разработке встраиваемой операционной системы PyrOS в период с 2005 по 2007 годы.

Несомненно, представленная в книге информация уже существенно устарела, но подходы к реализации и решению задач остаются актуальными и по сегодняшний день, и будут полезны любому практику и инженеру — программисту.

С 2005 по 2013 годы лично мне пришлось выполнить огромный объем работ, связанный не только с руководством компанией, организацией работ по разработке и тестированию решений сетевой безопасности, но и проделать большую работу по написанию и реализации стратегии компании, привлечению инвестиций в проект, заключению соглашений с партнерами, а в последствии развитии и продажи бизнеса. Положа руку на сердце, хочу признаться, что в самом начале пути и дизайн, и логотип, и сайт компании, и вообще все, на что людей не хватало, приходилось делать самому. А вот название операционной системы мы придумали всем коллективом. Оно происходит от древнего славянского божества Перуна. Мы обыграли связку слов «бог-громовержец», «firewall» (с английского «огненная стена») и «операционная система» (на английском — «operating system», «OS»).

Так и получилось: «Pyr» + «OS» = «PyrOS».

Как вы понимаете, никакие достижения не возможны без команды единомышленников. Хочу выразить свою глубокую благодарность всем сотрудникам компании «Сетевые системы» и специалистам, чей ежедневный труд и высокий профессионализм позволили нам достичь высокого результата работы, и прежде всего: Борисовичу Андрею Валентиновичу, Вершинину Виталию Юрьевичу, Жукову Павлу Анатольевичу, Кудрявцеву Алексею Николаевичу, Мартемьянову Владимиру Александровичу, Филиппову Дмитрию Викторовичу.

В этой книге я постарался бережно сохранить все то, что мы с коллегами создавали в «Сетевые системы» почти десять лет.

Эта работа, как и мои многие другие, является исключительно личным опытом и проектом автора, а также абсолютно свободным к распространению документом. Вы можете использовать эту книгу и представленную в ней информацию по-своему усмотрению, но ссылка на нее обязательна.

Приятного Вам чтения и продуктивной работы!

Ваш, Александр Чесалов.

Сайт: chesalov.com

E-mail: aleksander.chesalov@yandex.ru

Введение

Практическая реализация концепции информационного сообщества опирается на высокую конкурентность рынка высоких технологий в области электроники, цифровой обработки сигналов, интеллектуального управления и высокопроизводительных распределенных вычислений. В этих условиях современные средства интеграции сетей связи стремительно развиваются, а компании, производящие их ключевые компоненты, относятся к финансовой элите промышленно развитых стран. Острота конкуренции и появление принципиально новых технических решений не позволяет монополизировать производство в сфере высоких технологий или обеспечить доминирование отдельных фирменных стандартов. Как следствием этого, повышение шансов молодых компаний, в том числе и Российских, на активную роль в процессе создания технических средств нового поколения.

На наш взгляд в настоящее время сложилась парадоксальная ситуация, когда на рынке информационных технологий у России нет своей экологической ниши, хотя значительная часть новых разработок в области сетевых и компьютерных технологий проводится отечественными специалистами, но по заказу иностранных компаний. Поэтому для развития информационно-сетевых средств нового поколения в России и сохранения кадрового потенциала страны необходимо формирование долгосрочных программ переоснащения операторов связи аппаратными и программными средствами отечественного производства.

На современном этапе создания глобального информационного сообщества, мировая экономическая система испытывает все возрастающее влияние со стороны высокотехнологичных отраслей промышленности и новых Интернет-компаний. Именно поиском эффективных технических решений по созданию информационной инфраструктуры объясняются недавние беспрецедентные усилия Западных стран, в частности Германии, по экспорту высококвалифицированных специалистов в области компьютерных сетевых технологий. В таких странах как США, Франции, Бельгии государственная поддержка развития национальной индустрии информационных технологий стала ключевым фактором экономической стратегии. Политики, проводящие эту стратегию в жизнь, рассчитывают на то, что в результате ее успешной реализации их страны станут фаворитами мировой экономической системы ХХI века, где, по оценке экспертов, национальное производство и финансовая система будут ориентированы на использование сетевых информационных технологий.

Для современной России процесс выработки приоритетов национальной стратегии внедрения нового поколения информационных технологий имеет особое значение. На примере таких компаний, как Cisco (США), Alcatel (Бельгия) или Nokia (Финляндия) хорошо известно, что наиболее эффективным вложением финансовых ресурсов является сфера производства информационных и сетевых систем.

Наиболее востребованными направлениями на современном российском рынке сетевых средств являются создание и производство отечественных средств сетевой безопасности и средств сетевого хранения данных для развивающегося российского бизнеса всех уровней, от малого до корпоративного, а также многофункциональных сетевых устройств, ориентированных на домашнего пользователя и малый бизнес.

Создание виртуальных защищенных частных сетей (Virtual Private Network — VPN), как организациями, так и частными лицами — один из способов использования таких открытых телекоммуникационных сетей, как сеть Интернет, для создания удаленных офисов или предоставления индивидуальным пользователям защищенного доступа к корпоративным сетям и их информационным ресурсам. Основная задача VPN — предоставить организации возможность создавать виртуальные защищенные офисы с небольшими финансовыми затратами.

Использование частных виртуальных сетей намного дешевле, чем использование закрытых выделенных каналов, доступных только для одной организации, поэтому в настоящее время наблюдается массовый процесс перехода от централизованных схем подключения к Интернету к распределенным схемам. В большинстве случаев это связано с растущим интересом со стороны компаний к организации частных виртуальных сетей и межсетевых экранов в рамках своих предприятий.

Более высокий уровень безопасности информационной инфраструктуры передачи данных обеспечивается на стыке двух технологий VPN и Firewall. Аппаратный Межсетевой экран (МСЭ, Firewall) — это комплекс аппаратно-программных средств, реализующий функции, необходимые для построения виртуальных частных сетей (VPN), контроль информационных потоков, организацию безопасного доступа во внешние сети или сеть Интернет, защиту внутренних ресурсов сети от несанкционированного доступа.

С другой стороны, все большее количество организаций переходит к хранению бизнес-информации не на пользовательских компьютерах и универсальных серверах, а на специализированных сетевых средствах хранения данных. Эти средства позволяют значительно увеличить надежность и безопасность хранения, при этом ускоряя доступ к необходимой информации.

Для небольших и средних центров обработки и хранения информации хорошей альтернативой является использование систем хранения, подключаемых непосредственно к локальной сети (network attached storage — NAS). Устройства категории NAS, рассчитанные на использование корпоративными заказчиками, обеспечивают примерно тот же уровень надежности, что и традиционные системы хранения, но при этом значительно проще в установке и эксплуатации благодаря использованию стандартных сетевых протоколов.

Подключение NAS-устройств к сети осуществляется с использованием стандартных интерфейсов Fast Ethernet/Gigabit Ethernet, ATM и т. п. К преимуществам такого подключения следует отнести простоту установки и поддержки, гибкость размещения, возможность создания систем из большого числа подобных устройств, оптимизированных под задачи заказчика.

Системы NAS в основном предназначены для создания хранилищ данных, в которых необходимо обеспечить доступ к одним и тем же данным большому числу разнородных серверов и рабочих станций. В отличие от традиционных систем хранения, такие системы поддерживают собственную файловую систему и оперируют информацией на уровне файлов, а не отдельных блоков. Это дает ряд преимуществ при работе с приложениями, ориентированными на файлы:

— высокая скорость чтения/записи с минимальными задержками;

— возможность одновременного доступа к данным с различных платформ;

— возможность одновременного доступа к данным большого количества пользователей.

— Снижение издержек на приобретение и стоимости владения при развертывании сети одна из важных задач для малого бизнеса и «домашних» пользователей. Одним из решений это нелегкой задачи является использование беспроводных сетевых устройств. Беспроводные маршрутизаторы и точки доступа обеспечивают быстрое развертывание сети, не требующее обязательного ранее этапа прокладки кабельной сети офиса. В настоящее время наиболее распространенными стандартами беспроводных сетей для домашнего и малого офиса являются 802.11g, обеспечивающий обмен данными на скоростях до 54 Мбит/с и его расширение 802.11g+, обеспечивающий вдвое большую скорость. Общее наименование этих стандартов — WiFi.

— Растущие потребности пользователей в вопросах доступа в Интернет и увеличении предоставляемых провайдерами сервисов привели к необходимости резкого повышения пропускной способности каналов, которыми они пользуются. Традиционно самым узким местом в доставке трафика конечному пользователю была и остается «последняя миля», то есть участок от сете- и каналообразующего оборудования провайдера до устройства доступа клиента. Выходом из этого стало широкое использование широкополосного доступа, реализуемого с использованием xDSL технологий.

— Наиболее распространенной стала технология ассиметричного доступа ADSL, позволяющая использовать существующие телефонные медные пары, проложенные от автоматических телефонных станций к абонентам. Она позволяет передавать данные в сторону абонента со скоростью до 2 Мбит/с, пересылая запросы от абонента на скорости до 512кбит/с, при этом не занимая телефонную линию, что позволяет использовать телефон во время сеанса доступа в Интернет.

— Развитие предоставляемых сервисов, таких как IPTV (телевидение через сеть), и его дальнейшее развитие — телевидение по требованию привело к необходимости дальнейшего увеличения пропускной способности каналов «последней мили». Решением стало применение технологий ADSL2 и ADSL2+, позволяющих доставлять контент пользователю на скоростях до 24 Мбит/с и передавать информацию от пользователя со скоростью до 1 Мбит/с.

— С целью снижения стоимости подключения и увеличения информационной безопасности ADSL-модем, как правило, объединяется в одном устройстве с маршрутизатором, межсетевым экраном и коммутатором пакетов. Часто к этому добавляются так же средства беспроводного доступа, что еще увеличивает потребительские свойства такого устройства.

Учитывая возросшие потребности отечественного рынка в аппаратных межсетевых экранах (МЭ, firewall) и средствах построения VPN (Virtual Private Network), в компании «Сетевые системы» приняло решение о производстве отечественного аппаратного межсетевого экрана и использованием собственного ноу-хау операционной системы PyrOS, ориентированного, на пользовательский и телекоммуникационный рынок сетевой информационной безопасности РФ.

В результате экранирования локальных сетей межсетевым экраном уменьшается уязвимость внутренних корпоративных информационных ресурсов и объектов сети, поскольку первоначально сторонний нарушитель должен преодолеть межсетевой экран, где защитные механизмы сконфигурированы особенно тщательно и жестко. Экранирование также дает возможность контролировать информационные потоки, направленные во внешнюю область сети Интернет, что способствует поддержанию во внутренней локальной сети режима конфиденциальности. Помимо функций разграничения доступа, межсетевые экраны осуществляют регистрацию информационных трафиков и обменов.

Наиболее востребованными решениями среди аппаратных средств создания VPN и межсетевых экранов на текущем этапе являются средства стоимостью от 1,5 тыс. до 10 тыс. долл., что составляет порядка 100 млн. долл. на рынке РФ. Стоимость реализации межсетевых экранов, произведенных ООО «Сетевые системы» составляет от 500 до 5000 долларов США, в зависимости от модели устройства.

Анализ телекоммуникационного рынка

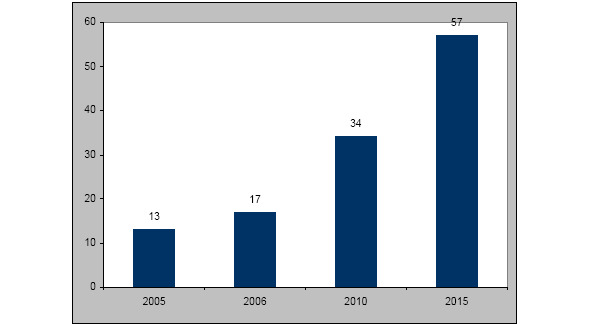

Согласно различным оценкам, в 2005 году российский рынок информационных технологий достиг 12 — 13 миллиардов долларов США при этом его рост составил 25—30%. Некоторые аналитики считают, что в 2006—2007 гг. рост рынка замедлится, и в ближайшие пять лет этот показатель будет составлять около 19% в год. К 2009 году, по прогнозам, объем отечественного рынка информационных технологий удвоится,.

По прогнозам компании J&P, Российский рынок информационных технологий вырастет к 2015 году более чем в 4 раза. Доля информационных технологий в ВВП страны приблизится к подобным показателям стран «большой семерки».

Если рассматривать прошедшие периоды, то темпы роста отрасли информационных технологий несколько лет подряд превышали 30% в год.

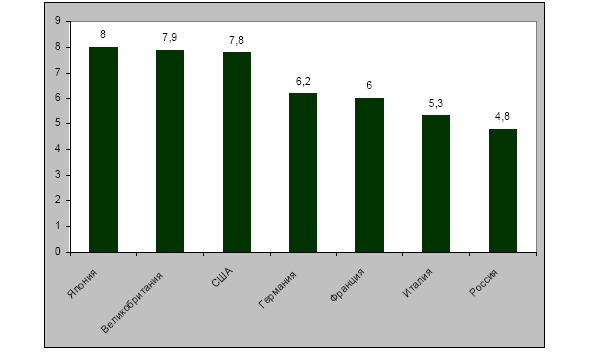

Телекоммуникационные же отрасли большинства стран Европы растут значительно более скромными темпами. В то же время, по такому показателю, как доля отрасли информационных технологий в общем объеме ВВП, Россия по-прежнему отстает от ведущих Европейских и мировых держав:

Если говорить о тенденциях развития рынка, то можно заключить, что в настоящее время всплеск покупательского интереса к продукции информационных технологий и средствам телекоммуникаций, наблюдавшийся в Москве и Санкт-Петербурге в 2000—2003 гг., распространяется на остальную территорию страны.

Значительные средства в информационные технологии уже вкладывают телекоммуникационный, правительственный, банковский и производственный секторы. Вскоре, скорее всего, к ним присоединятся здравоохранение и образование.

Около 70% затрат российского рынка информационных технологий приходится на сегмент оборудования, в 2005 году его объем вырос на 30%.

Пока в этом сегменте по-прежнему доминируют персональные компьютеры, однако, по мере снижения цен на ПК, рост прибылей будут обеспечивать ноутбуки. Наиболее быстро растущим сектором были и остаются дисковые системы хранения данных.

На долю услуг в отчетном году приходилась одна пятая всех затрат на информационные технологии в России. В ближайшие годы данный сегмент рынка будет расти быстрее остальных. Сейчас в сегменте доминируют услуги по внедрению, но, по прогнозам компании IDC, в последующие пять лет более чем в шесть раз вырастут затраты на управление.

Самой малой составляющей рынка ИТ в России были затраты на коробочное программное обеспечение: в 2005 году этот сегмент вырос на 19,6% и составил 10,6% от всех затрат. Благодаря закупкам коробочного программного обеспечения компаниями малого и среднего бизнеса, в течение следующих пяти лет его показатель роста будет равен около 20% в год.

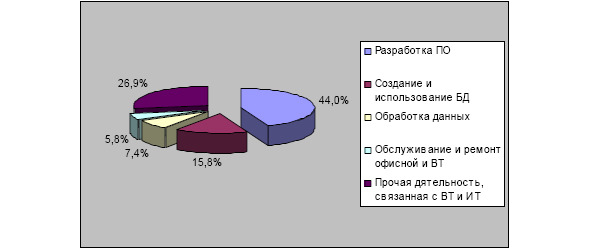

В 2005 году все предприятия Российской экономики перешли с устаревшего классификатора видов экономической деятельности ОКОНХ на новый ОКВЭД. В нем впервые предприятия, оказывающие услуги в области ИКТ (услуги по системной интеграции, написанию программного обеспечения и т.д.) получили соответствующий код (код ОКВЭД начинается с 72). Впрочем, как оказалось по итогам 2005 года, лишь небольшое число крупных и средних предприятий, оказывающих услуги в этой области, прошли перерегистрацию правильно. Таким образом, в оперативном режиме отслеживать реальный объем рынка Информационно-коммуникационных технологий по прежнему не представляется возможным, а озвученные Министерством Связи цифры (объем рынка ИКТ в размере более 300 млрд. рублей при общем объеме рынка Связи и ИКТ более 1 трлн. рублей) носят скорее всего только оценочный характер и к сожалению никаким образом не подкреплены реальной и документально подтвержденной статистикой. Общая выручка ИТ — компаний от оказания услуг в области информационно-коммуникационных технологий составила 59,5 млрд. рублей и выросла по сравнению с 2004 годом на 38,7%. При этом структура доходов от услуг в области ИКТ по ОКВЭД выглядит следующим образом:

Услуги Интернет — доступа (по способу входа в сеть)

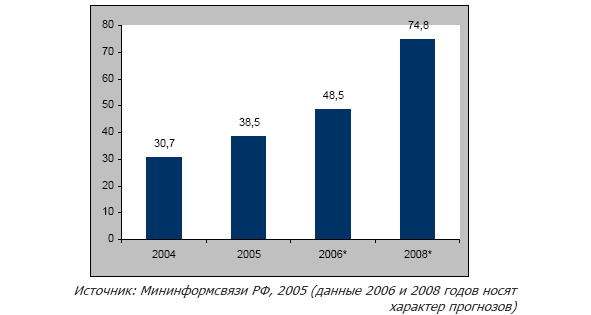

В 2004 году объем рынка услуг передачи данных и доступа в Интернет составлял 30,7 млрд руб., в 2005 г — около 38,5 млрд. руб. Планируется, что в 2006 г объем рынка составит около 48,5 млрд. руб., в 2007 г — 60 млрд. руб. (согласно данным ПРАЙМ-ТАСС).

Также отмечается, что в структуре доходов операторов от предоставления услуг передачи данных доля коммутируемого доступа в Интернет будет снижаться, а доля широкополосного доступа в Интернет будет расти быстрыми темпами. Так, в 2004 г доля коммутируемого доступа составляла 32% от всех доходов от услуг передачи данных, прогноз на 2008 г — 24%. В 2004 г доля широкополосного доступа составляла чуть более 10%, прогноз на 2008 г — 36%.

К 2008 г доля населения в сегменте пользователей услугами передачи данных вырастет до 43% с 24% на настоящий момент. Доля Москвы в сегменте доходов от оказания услуг доступа в Интернет населению сократится с 61% до 40%. К 2008 г основную часть доходов от предоставления услуг доступа к Интернету принесет услуга широкополосного доступа в Интернет.

Объем рынка услуг передачи данных и доступа в Интернет к 2008 г составит 74,6 млрд руб, этот рынок будет самым быстрорастущим сегментом отрасли телекоммуникаций. Об этом заявил заместитель министра информационных технологий и связи РФ Дмитрий Милованцев.

По итогам I кв. 2006 г., по данным ROMIR Monitoring, ежемесячная аудитория Рунета составила 22% от взрослого населения России, то есть около 25 млн человек.

По сравнению с данными, полученными в IV кв. прошлого года, доля россиян, пользующихся Интернетом как минимум раз в месяц, увеличилась сразу на пять процентных пунктов: с 17% до 22%. В относительных цифрах прирост составляет 30%, что очень много. Один или несколько раз в неделю Интернетом пользовались 17% россиян, а ежедневно — 7%.

По сравнению с 2005 годом наиболее заметно выросло количество пользователей в Сибирском регионе. Там оно за три месяца увеличилось более чем в полтора раза и составило 26% от жителей региона старше 18 лет (в IV кв. 2005 г. Было 16%).

На фоне остальных регионов выделяется Центральный, в котором проживает 26% всех пользователей Рунета. Сибирь по этому показателю вышла на третье место (17%) после Приволжского региона (18%).

В I кв. 2006 г. увеличилось число пользователей в малонаселенных городах (до 500 тыс.). Как правило, эти люди пользуются Интернетом не чаще, чем несколько раз в месяц.

Жители крупных городов используют Сеть значительно интенсивнее.

Соотношение мужчин и женщин среди пользователей Интернета не изменилось. Доля мужчин (53%) по-прежнему больше доли женщин (47%). По сравнению с прошлым годом на 2% увеличилась доля старших пользователей (35—44 лет). Как отмечают социологи, сейчас наблюдается плавное сглаживание возрастного распределения среди пользователей. Однако именно среди самых молодых респондентов (18—24 лет) в России наблюдается самый большой процент интернет-пользователей (49%). В то же время активность использования Интернета у респондентов разного возраста примерно одинакова.

Аналитики ROMIR Monitoring отмечают, что чем выше доход респондентов, тем больше среди них интернет-пользователей.

Наиболее высок процент пользователей среди студентов и учащихся (61%), руководителей (47%) и квалифицированных специалистов (44%).

Dial — Up

Российские пользователи домашнего интернета отдают все меньше предпочтений модемному способу выхода в сеть (dialup), выбирая выделенную линию (ethernet) и доступ по технологии ADSL. По данным ROMIR Monitoring, В IV квартале 2005 года стремительнее всего росло число подключившихся к Интернету через выделенную линию: с начала года рост составил 6% при общем количестве подключившихся в 39%. Другими видами широкополосного доступа по России, согласно тому же отчету, в начале прошлого года пользовалось 18% пользователей, и к концу года их число увеличилось до 23%. От модемного подключения за прошлый год отказалось 13% пользователей, и теперь этим видом связи пользуются только 30% Интернет-пользователей по стране. Таким образом, dial-up отошел на второй план, уступив первенство подключениям через выделенную линию.

Правильнее назвать это явление миграцией с dial-up на выделенные каналы связи. Это общая картина по рынку, где-то она выражена больше, где-то меньше. Говоря о категориях абонентов, пользующихся модемным подключением, стоит выделить корпоративных клиентов, которым необходимо иметь резервный выход в интернет на самый крайний случай.

Также к нему часто обращаются компании, которым нужно обеспечить своих сотрудников доступом в интернет из дома.

Особая ситуация складывается в Москве. Существует очень большая территория Подмосковья, где в достаточном количестве присутствуют московские номера. В то же время выделенные каналы с приемлемыми тарифами еще не дотянулись. Поэтому альтернативы классическому модемному соединению там нет.

Не смотря на смещение пользовательского интереса в сторону широкополосного доступа, у dial-up как была, так и осталась постоянная аудитория среди тех пользователей, которые выходят в сеть один-два раза в неделю: среди них модем предпочитают 62%. Те же, кто пользуется интернетом ежедневно, чаще прибегают к услугам провайдеров локального доступа (40%). Доля пользователей этой категории, подключенных по технологии ADSL, составляет 24%.

Больше всего dial-up подключений среди людей, тратящих на интернет менее 300 рублей в месяц — таких 49%.

Пользователи, которые готовы ежемесячно платить за интернет 600—1000 рублей, выбирают «выделенку» и ADSL.

Географически ethernet-абонентов больше всего в Москве —51% среди всех подключенных по городу. Еще треть москвичей пользуются широкополосным доступом ADSL.

Вырос процент подключившихся к выделенным линиям по Центральному федеральному округу — на конец 2005 года ROMIR Monitoring зафиксировал 34% таких пользователей; dial-up подключения по округу по-прежнему в большинстве — их доля составила 39%.

Популярен dial-up и среди жителей Санкт-Петербурга (49%), при этом выделенной линией здесь пользуется каждый четвертый интернет-пользователь, а ADSL — 17%. Такое соотношение среди видов подключений к интернету характерно по всему Северо-Западному региону: 43% интернетчиков выходят в сеть через обычную телефонную линию и модем, 23% пользуются «выделенкой», 20% другими видами широкополосного доступа.

В остальных регионах страны dial-up лидирует среди других видов подключений. Жителям регионов все еще зачастую выгоднее платить за время, проведенное в интернете, нежели за объем используемого трафика.

Рынок высокоскоростного доступа в Интернет

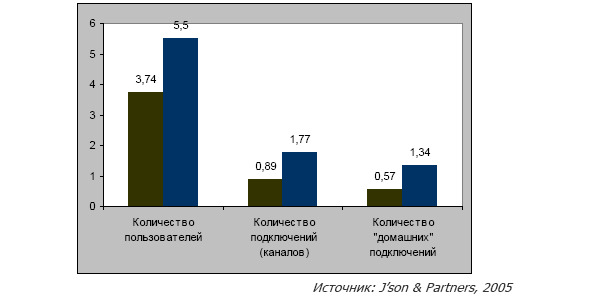

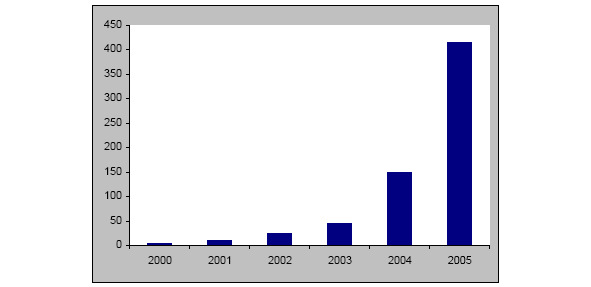

Широкополосный доступ (ШПД) в интернет продолжает развиваться в России стремительными темпами. Так, по оценке J’son & Partners количество широкополосных подключений в России выросло в течение 2005 года почти в 2 раза, с 890 тысяч до 1770 тысяч. В результате, дома или на работе в конце 2005 года скоростным доступом в интернет могли пользоваться 5,5 млн россиян — на 47% больше, чем в предыдущем году. На долю ШПД приходится 53% всей недельной российской интернет-аудитории, что позволяет говорить о его победе над коммутируемым доступом по телефонной линии (dial-up). По темпам роста количества широкополосных подключений страна занимает 3 место в мире после Турции и Польши среди крупных (более 1 млн. подключений) национальных рынков.

Однако если доля ШПД в «офисном» сегменте оценивается на уровне 85%, то большая часть «домашних» пользователей (порядка двух третей) по-прежнему предпочитают dial-up.

В то же время именно в секторе частных пользователей наблюдается стремительный рост — за 2005 год количество «домашних» широкополосных подключений в России увеличилось в 2,35 раза (более чем на 750 тысяч) и достигло 1335 тыс домохозяйств. Доля индивидуальных («домашних») подключений от общего количества широкополосных подключений увеличилась в 2005 г. с 64% до 75%; индивидуальные абоненты обеспечили более 80% роста рынка.

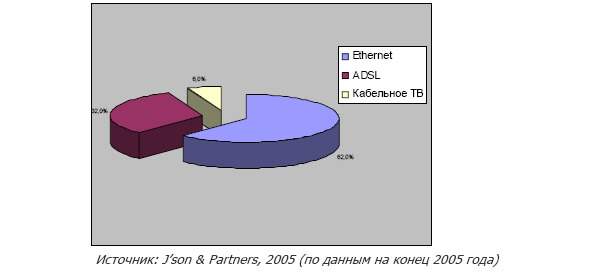

Специфика России состоит в том, что лидирующей технологией «домашнего» ШПД является не ADSL (как в большинстве других стран) и не сети кабельного телевидения (как в Северной Америке), а кабельные Ethernet-сети. На конец 2005 года на долю Ethernet-провайдеров, по оценке J’son & Partners, приходилось 62% «домашних» широкополосных подключений против 32% у ADSL и 6% у сетей кабельного ТВ. По количеству широкополосных подключений, не использующих технологию ADSL, Россия находится на 8 месте в мире и на 3-м в Европе.

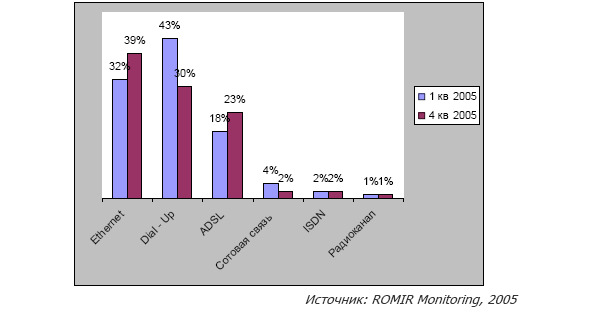

Как показали результаты исследования ROMIR Monitoring, по сравнению с началом года в IV квартале 2005 г. значительно уменьшилась доля «домашних» пользователей, выходящих в интернет по модему — с 43% до 30%. При этом медленно, но уверенно растет число Интернет-пользователей, которые используют для выхода в Сеть выделенную линию Ethernet (с 32% до 39%), а также доля тех, кто подключается к интернету по широкополосному ADSL-доступу (с 18% до 23%). Москвичи наиболее активно (51%) по сравнению с выборкой в целом используют для выхода в интернет выделенную линию. И еще треть жителей столицы используют для выхода в Сеть широкополосный доступ.

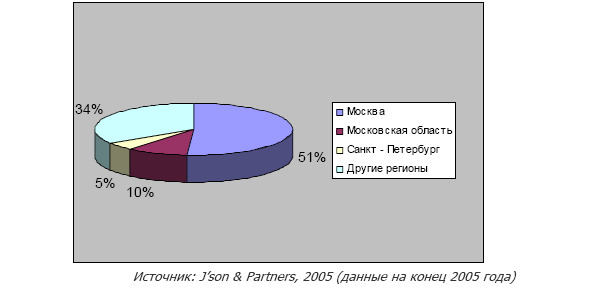

Примерно две трети всех «домашних» широкополосных подключений приходится на Москву, Московскую область и Санкт-Петербург — 51%, 10% и 5% соответственно.

В остальных регионах, на долю которых приходится около трети всех подключений, наблюдается основной рост. Если в целом по всем подключениям («офисным» и «домашним») в Москве с областью и Петербурге их количество за год выросло на 75%, то в регионах рынок вырос более чем в 2,5 раза, в том числе количество «домашних» подключений — в 3,2 раза. Особенно быстро растет бизнес ADSL-провайдеров — в течение 2005 г. количество домашних ADSL-подключений по оценке J’son & Partners выросло более чем в 3 раза, в регионах — более чем в 5 раз.

Что касается Московского рынка, то прошедший 2005 год был для него символичным — число подключенных к скоростному интернету квартир впервые превысило число квартир, подключенных по dial-up. Так, по оценкам ACM-Consulting, в конце года интернетом пользовались жители 1,3 млн. московских квартир, из которых 600 тыс. было подключено к Сети при помощи dial-up, а 700 тысяч — по широкополосным каналам. Расцвет столичного рынка ШПД напрямую связан с акцией провайдера «МТУ-Интел» по резкому снижению цен в сентябре 2004 года (тогда компания «МТУ-Интел» предложила безлимитный доступ за $20 в месяц на скорости 128 кбит/с). Затем последовал контрответ рынка (прежде всего многочисленных провайдеров домовых сетей) на вызов конкурента. Последние инициативы игроков не менее амбициозны. Так, компания «Корбина Телеком» в прошлом году объявила, что в 2006 г. она собирается охватить своей оптоволоконной сетью практически все жилые дома Москвы (27 тыс), и в результате к 2008 году подключить к своему широкополосному интернету 500 000 абонентов.

Среди пользователей Северной столицы, как следует из результатов опроса Romir Monitoring, наиболее популярен коммутируемый доступ в интернет через модем (49%).

Выделенной Ethernet-линией пользуется каждый четвертый пользователь Интернета из Санкт-Петербурга (25%), а широкополосным ADSL-доступом — 17%. Такое же соотношение предпочтений по использованию различных способов выхода в интернет наблюдается и в Северо-Западном округе в целом. Почти половина респондентов (43%) выходят в интернет через обычную телефонную линию и модем, 23% — пользуются выделенным каналом Ethernet, 20% — широкополосным доступом по технологии ADSL.

По данным J’son & Partners среди других регионов по количеству домашних широкополосных подключений лидируют Свердловская, Челябинская, Ростовская области, Красноярский край, Новосибирская область, Башкортостан и Приморский край. В то же время по доле широкополосных подключений (от всех домохозяйств, имеющих доступ в интернет) в лидерах такие относительно небольшие регионы, как Новгородская и Магаданская области и Удмуртия.

В целом, в регионах широкополосный доступ пока не особо популярен. Так среди пользователей сети Центрального федерального округа, по данным опроса Romir Monitoring, в большей степени по-прежнему популярен выход в Сеть через модем — 39%. Выделенной линией Ethernet пользуются 34% пользователей этого региона.

Пользователи остальных регионов России значительно менее активно, по сравнению с выборкой в целом, используют выделенную линию для выхода в Сеть и значительно чаще — модемный выход. Широкополосный доступ не получил пока

широкого распространения по стране. В IV квартале 2005 года им пользовались от 2 до 12% пользователей в различных регионах России.

По данным Pyramid Research, на 30 сентября 2005 г. проникновение широкополосного доступа в России составляло 2,2%, в то время как в Венгрии этот показатель равен 10,3%, в Польше — 9,4%, а в Чехии — 7,5%.

Аналитики связывают отставание России с низким уровнем распространения компьютеров в регионах и высокими ценами на эту услугу. Однако в ближайшие годы ситуация может измениться — ADSL начали всерьез продвигать «дочки» «Связьинвеста.

Как известно, «последней милей» в большинстве российских регионов, представляющей собой обычную медную телефонную пару, владеют межрегиональные компании «Связьинвеста». Поэтому их стремление заработать на имеющейся инфраструктуре вполне логично. Пока число абонентов ШПД по технологии ADSL у «дочек» холдинга исчисляется всего десятками тысяч, хотя в компаниях прогнозируют, что абонентские базы в ближайшее время увеличатся на порядок. При этом условия для абонентов МРК существенно хуже, чем у лидера московского рынка «МТУ-Интел». Даже у лидера по числу пользователей ШПД среди традиционных операторов «Уралсвязьинформ», который к концу 2005 года обслуживал более 55 тыс. абонентов, условия для домашних пользователей ADSL-доступа гораздо менее привлекательны, чем у столичного лидера, продвигающего эту услугу под торговой маркой «Стрим».

В частности, для пользователей «Домашнего интернет-канала» Екатеринбургского филиала «Уралсвязьинформа» отсутствуют безлимитные тарифные планы (у «Стрима» их два), а подключение (без учета стоимости оборудования) обходится от 500 до 1500 руб. (у «Стрима» — бесплатно).

Вполовину дороже у «Уралсвязьинформа» стоит и «сверхнормативный» трафик. Так, для близких по параметрам тарифных планов («Pop» у филиала «Уралсвязьинформа» и «Стрим Лайт» у «МТУ-Интел») каждый дополнительный мегабайт стоит соответственно 2,1 руб. и 1,38 руб. При этом тарифы на услуги ADSL-доступа могут значительно отличаться у разных филиалов одной МРК, что говорит об отсутствии единой тарифной политики. МРК могут натолкнуться на ощутимую конкуренцию со стороны домовых сетей, оказывающих аналогичные услуги по выделенным линиям, и «МТУ-Интел», который намерен вывести свой брэнд на федеральный уровень. Впрочем, «МТУ-Интел», обслуживающему на конец 2005 года около 250 тыс. абонентов под брендом «Стрим», будет непросто тягаться с «дочками» «Связьинвеста», поскольку у них есть доступ к «последней миле», а у «МТУ-Интел» — нет.

Возможно, что в ряде случаев «МТУ-Интел» будет вступать в партнерство с МРК, делясь с ними контентом, а взамен получая доступ к абонентам.

В регионах, даже во многих больших городах, по-прежнему актуален вопрос обеспечения потенциальных пользователей технической возможностью подключиться. Во многих городах кабельные и оптоволоконные сети еще крайне неразвиты, да и ADSL доступен не везде. Так что первым трендом будет активное строительство сетей и успех тех компаний, которые не побоялись или не побоятся в ближайшем будущем первыми в определенном городе существенно инвестировать в данный рынок.

Второй ключевой тренд, это иная, чем в Москве, структура спроса. Если в Москве основное — это доступ в Интернет, то в регионах внешний трафик по-прежнему дорог, и если мы говорим о «домовых» сетях, то едва ли не для половины их аудитории основной потребляемой услугой является локальный контент (ftp -сервер) и локальные сервисы (коммуникативные и онлайн-игры).

И третий тренд — трафик в регионах по-прежнему дорогой, но все же он постепенно дешевеет. И это увеличивает как пространство для активного и нестандартного маркетинга региональных провайдеров, так и значимость неценовых критериев (качество услуги, сила бренда) в конкурентной борьбе.

Многие эксперты уверены, что ближайшие годы — это годы распространения широкополосного доступа, который потянет за собой мультимедийный контент, интерактив, многопользовательские игры и видео.

Отдельный интерес представляет вопрос о конкуренции ADSL и Ethernet. Согласно отчету JSon & Partners, который в значительной степени базируется на данных онлайн –опросах MASMI Research, россияне пользуются Ethernet вдвое интенсивнее, чем ADSL.

В ноябре на Рамблере были проведены два довольно крупных опроса, согласно которым локальные сети доминировали только на работе, а что касается домашнего широкополосного доступа, то доли ADSL и Ethernet в были приблизительно равными. Целесообразно будет попытаться выяснить причины столь сильных расхождений.

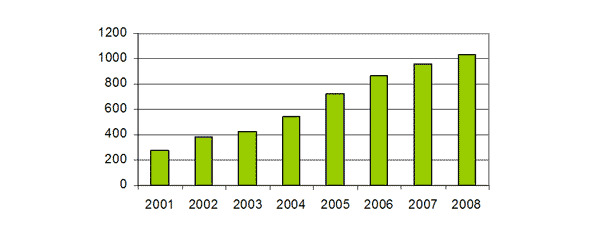

Предварительные итоги развития российского рынка ADSL-услуг показывают, что на конец 2005 г. в России эксплуатировалось около 425 тыс. ADSL-линий. Это на 280 тыс. (или на 193,1%) больше, чем по итогам 2004-го. Таким образом, за прошлый год количество подписчиков на ADSL-сервис в нашей стране выросло почти в три раза.

Явный лидер этого рынка — столичный тандем МГТС/«МТУ-Интел» (в настоящее время оба оператора входят в компанию «КОМСТАР — Объединенные ТелеСистемы»). Однако в результате активизации признанных региональных операторов, а также ростовской компании «Цифровые телефонные сети» (ЦТС) его доля в течение всего прошлого года сокращалась и в конце года опустилась до 57,2%. На второй позиции МРК ЮТК, на третьей — «Вэб Плас». В сумме на эту тройку операторов приходится более 60% рынка.

Как бы то ни было, а краткосрочные и среднесрочные прогнозы по росту широкополосных подключений в стране весьма оптимистичны. Так, по оценкам J’son & Partners по итогам 2006 года количество «домашних» широкополосных подключений в России может увеличиться на 80% и достичь 2,4 млн, а объем рынка приблизится к $350 млн. В 2006 году окончательно утвердится роль регионов как основного источника новых подключений к «быстрому» интернету, при этом сохранится примерный паритет между ADSL и Ethernet по количеству новых подключений. Движение рынка в сторону регионов и менее обеспеченных пользователей приведет к дальнейшему снижению ARPU (примерно на 20% в год), что, однако, будет с лихвой компенсироваться ростом абонентской базы.

Исследовательская компания Infonetics Research опубликовала данные о состоянии мирового рынка абонентского оборудования широкополосного доступа, операторского DSL-оборудования, а также оборудования концентрации данных для сетей кабельного телевидения (КТВ) во II кв. 2006 г. За отчетный период доходы производителей абонентского оборудования широкополосного доступа (кабельные и DSL-модемы, голосовые шлюзы, маршрутизаторы и IPTV-приставки) составили $1,4 млрд., что на 5% больше, чем в I кв. 2006 г.

Рынок беспроводного доступа в Интернет

Рынок беспроводного доступа в интернет медленно, но стабильно, развивается. Интерес к беспроводным коммуникациям проявляют самые разные участники рынка. На сегодняшний день одной из популярных технологий беспроводного доступа является технология Wi-Fi. Однако в России эта услуга развивается довольно медленными темпами. На конец прошлого года в России действовало всего 650 точек доступа.

Wi-Fi. Для сравнения: в Северной Америке (США и Канада) беспроводным интернетом (стандарт WI-FI) пользовался каждый третий североамериканец.

Правда, в последнее время все чаше звучат амбиционные предложения о развитии сети Wi-Fi в России. Например, совсем недавно оператор «Голден Телеком» объявил о планах создания крупнейшей в Москве сети беспроводного Wi-Fi-доступа в интернет. Компания намерена развернуть 5 тыс. хот-спотов. Оборудовать Wi-Fi на первом этапе планируется кафе, рестораны, гостиницы и другие общественные места, расположенные в пределах Садового кольца. Инвестиции в проект составят порядка 6 млн долл. Эксперты отмечают, что в настоящее время проекты беспроводного интернета не являются быстро окупаемыми.

Это относится и к Wi-Fi, и к стремительно развивающейся технологии Wi-Max.

Wi-Max, который уже называют главным конкурентом Wi-Fi, — это стандарт беспроводной связи, который обеспечивает высокую скорость соединения (скорость передачи данных у него почти в десять раз больше, чем у Wi-Fi). Кроме того, сети стандарта 802.16 проще разворачивать и увеличивать площадь их покрытия, по структуре они очень похожи на традиционные сети мобильной связи: здесь также присутствуют базовые станции, которые действуют в радиусе до 50 километров. Перспектива у Wi-Max оценивается больше, нежели Wi-Fi, особенно в России, с ее просторами и расстояниями.

Между тем, по оценкам экспертов, Wi-Fi является одной из самых быстроразвивающихся технологий доступа, опережающей по количеству пользователей сотовую связь третьего поколения. Оборот мирового рынка Wi-Fi в 2005г. составил около 10 млрд долл. Однако, по заявлениям экспертов, в ближайшее время большинство пользователей в России все же будут прибегать к помощи традиционных каналов доступа в интернет, поскольку ADSL более надежен, чем Wi- Fi, которая зависит от погоды и других помех в эфире. Впрочем, на обыкновенных обывателей операторы технологий беспроводного доступа в интернет не ориентируются. Их клиенты — это люди с ноутбуками в кафе, ресторанах, аэропортах, гостиницах. Чтобы расширить клиентскую базу, некоторые операторы будут предоставлять Wi-Fi даже в столичном метро. Там этот стандарт рассчитан в первую

очередь на владельцев карманных компьютеров и смартфонов, то есть на тех, кто имеет практику чтения в метро.

Минусом технологии Wi-Fi эксперты называют ее слабую защищенность от хакерского воздействия. Wi-Max защищен лучше, чем Wi-Fi. При этом на сегодняшний день технология Wi-Max занимает всего 1% рынка доступа в интернет в России. Но, вероятно, этот показатель будет расти. Так компания «Интернафта» и американская корпорация GlobeTel Communications объявили о строительстве беспроводной высокоскоростной сети на основе технологии Wi-Max в 30 российских городах. В. Некоторые эксперты придерживаются мнения, что стандарт Wi-Max способен быть рентабельным, однако не на всей территории России, а на отдельных ее территориях, там, где услуги обычных аналоговых операторов не доступны.

Впрочем, главной проблемой введения стандарта Wi-Max остается отсутствие свободных частот. Полоса 3,2—3,8 Ггц, на которую ориентирован грядущий стандарт беспроводного оборудования Wi-Max 802.16a, доступна в России лишь в сильно урезанном виде. Кроме того, ресурс диапазона практически исчерпан ранее установленными радиорелейными и прочими узкополосными системами. В связи с этим переход на оборудование Wi-Max зарубежного и лицензионного отечественного производства будет сильно затруднен.

Тем не менее, большинство специалистов считают, что Wi-Max будет бороться за место под солнцем не со стандартом Wi-Fi, а с мобильной связью третьего и даже четвертого поколения (3G, 4G). С помощью Wi-Max поставщики услуг смогут объединить IP-телефонию, передачу данных и высокоскоростной доступ в интернет, создав широкополосные соединения для передачи данных и голосовой связи. Кроме того, эксперты не исключают, что операторы в скором времени откажутся от строительства Wi-Fi-сетей, а сразу перейдут к сетям Wi-Max. Подобное уже происходило, когда в России собирались строить ISDN-сети, но вместо этого сразу шагнули к ADSL.

Прогноз рынка Интернет — доступа

Некоторые эксперты опасаются, что рынок Интернет — доступа в Росси более ограничен, чем это считалось до сих пор, ссылаясь на опыт западных стран, в частности, американский.

Огромное большинство американских семей, не имеющих подключения к Интернет, не имеют никакого интереса к Сети.

Это обстоятельство является определенным индикатором застоя в распространении Интернет-услуг в США, сообщает TechWeb со ссылкой на обзор исследовательской фирмы Parks Associates.

Опрос 1000 американских семей показал, что приблизительно 36% из них не подключены к Интернет и только 2% собираются подписаться на Интернет-услуги в этом году.

Экстраполируя этот результат, можно оценить число семей, не имеющих доступа к Сети, что составляет примерно 39 миллионов домашних хозяйств.

При анализе причин нежелания выходить в интернет из дома были установлены следующие факторы:

— Стоимость услуг является весомой причиной только для 4% таких семей.

— 31% семей сказали, что не нуждаются в этом, потому что имеют доступ к Интернет на работе.

— 18% сообщили, что их ничто не интересует в Интернет.

— 8% признались, что не знают, как его использовать.

— 39% для оправдания отсутствия Интернет у себя дома, выбрали ответ «другие причины».

Это обычный способ потребителя сказать, что они этим не интересуются.

Отталкиваясь от своего исследования, Parks Associates прогнозирует увеличение полного проникновения Интернет в этом году только на 1%. Сетевыми станут 64% американских семей.

Анализ рынка виртуальных частных сетей и межсетевых экранов

Не каждая организация, нуждающаяся в защите информации, может себе позволить иметь собственные физические каналы доступ. Именно в данном случае используется технология (Virtual Private Network — VPN), обеспечивающая гибкость и одновременно высокую безопасность сети, а также существенную экономию затрат Многие компании соединяют свои офисы с помощью защищенных линий и платят за них тысячи долларов в месяц.

А если нужна пропускная способность, превышающая возможности такой линии или если требуется связать международные офисы, то это обходится существенно дороже.

В таком случае альтернативой является создание виртуальной частной сети (Virtual Private Network — VPN) на базе общедоступной сети Internet. Одним из главных достоинств Internet является то, что она широкодоступна. Однако, связь через Internet имеет и свои недостатки, главным из которых является то, что она подвержена потенциальным нарушениям защиты и конфиденциальности. Используя Internet в качестве расширения собственной внутрикорпоративной сети, компания передает информацию по общедоступным каналам, и всякий, кто может установить на ее пути анализатор протоколов, имеет потенциальную возможность перехватить данные.

А виртуальные частные сети могут гарантировать, что направляемый через Internet трафик так же защищен, как и передачи внутри локальной сети, при сохранении всех финансовых преимуществ, которые можно получить, используя Internet. Современное состояние технологии VPN позволяет обеспечить достаточную гибкость на случай будущего расширения сети при сохранении высокой надежности и безопасности. Главное, виртуальные сети обеспечивают существенную экономию затрат по сравнению с содержанием собственной сети глобального масштаба. Но при этом внедрение решений на основе VPN может привести к снижению производительности и потребовать значительных начальных затрат.

Общее описание работы VPN — технологии

VPN — устройство располагается между внутренней сетью и Internet на каждом конце соединения. Когда данные передаются через VPN, они шифруются в точке отправки и вновь расшифровываются в точке назначения. Этот процесс принято называть «туннелированием». Это означает создание логического туннеля в сети Internet, который соединяет две крайние точки. Благодаря туннелированию частная информация становится невидимой для других пользователей сети. Применяются различные протоколы шифрования. Все зависит от того, какой протокол туннелирования поддерживается тем или иным VPN-решением. Еще одной важной характеристикой VPN-решений является диапазон поддерживаемых протоколов аутентификации.

Виртуальные частные сети часто используются в сочетании с межсетевыми экранами, т. к. VPN обеспечивает защиту корпоративных данных только во время их движения по Internet и не может защитить внутреннюю сеть от проникновения злоумышленников.

Варианты построения VPN

Можно выделить четыре основных варианта построения сети VPN, которые используются во всем мире. Данная классификация предлагается компанией Check Point Software Technologies, одним из самых известных поставщиков VPN.

«Intranet VPN». Позволяет объединить в единую защищенную сеть несколько распределенных филиалов одной организации, взаимодействующих по открытым каналам связи. Именно этот вариант получил широкое распространение во всем мире, именно его в первую очередь реализуют компании-разработчики.

«Remote Access VPN». Реализует защищенное взаимодействие между сегментом корпоративной сети (центральным офисом или филиалом) и одиночным пользователем, который подключается к корпоративным ресурсам из дома (домашний пользователь) или через ноутбук (мобильный пользователь). Данный вариант отличается от первого тем, что удаленный пользователь, как правило, не имеет статического адреса, и он подключается к защищаемому ресурсу не через выделенное устройство VPN, а прямиком со своего собственного компьютера, на котором и устанавливается программное обеспечение, реализующее функции VPN. Компонент VPN для удаленного пользователя может быть выполнен как в программном, так и в программно-аппаратном виде. Такие устройства получают сейчас широкое распространение.

«Client/Server VPN». Он обеспечивает защиту передаваемых данных между двумя узлами (не сетями) корпоративной сети. Особенность данного варианта в том, что VPN строится между узлами, находящимися, как правило, в одном сегменте сети, например, между рабочей станцией и сервером. Такая необходимость часто возникает в тех случаях, когда в одной физической сети необходимо создать несколько логических сетей. Этот вариант похож на технологию VLAN, но вместо разделения трафика, использует его шифрование.

«Extranet VPN» предназначен для сетей, к которым подключаются пользователи «со стороны» (партнеры, заказчики, клиенты и т.д.), уровень доверия к которым намного ниже, чем к своим сотрудникам.

Варианты реализации VPN

Продукты для VPN можно условно разделить на два вида: программные и аппаратные.

Программное решение для VPN — это, как правило, готовое приложение, которое устанавливается на подключенном к сети отдельном компьютере. Ряд производителей, такие как компании Axent Technologies, Check Point Software Technologies и NetGuard, поставляют VPN-пакеты, которые легко интегрируются с программными межсетевыми экранами и работают на различных операционных системах, включая Windows NT/2000, Sun Solaris и Linux. Работа по построению VPN на базе специализированного программного обеспечения в ряде случаев может оказаться затруднительной даже для опытных специалистов. Программные решения для VPN стоят относительно недорого.

Аппаратные VPN-решения, представляющие собой специализированное сетевое устройство, включают в себя собственную (как правило) операционную систему и специальное программное обеспечение. Ряд компаний, в том числе Cisco Systems, NetScreen и Sonic, предлагают целый спектр решений, которые могут масштабироваться в зависимости от количества одновременных VPN-соединений, с которыми предполагается работать, и ожидаемого объема трафика. Развертывать аппаратные решения, легче. Они содержат все, что необходимо для конкретных условий, поэтому время, за которое их можно запустить, исчисляется минутами или часами. Еще одним преимуществом аппаратных VPN-решений является гораздо более высокая производительность. К минусам аппаратных VPN-решений можно отнести их высокую стоимость. Еще один недостаток таких решений состоит в том, что управляются они отдельно от других решений по безопасности, что усложняет задачу администрирования инфраструктуры безопасности.

Существуют также решения, в которых функции построения VPN реализуются наряду с функцией фильтрации сетевого трафика, обеспечения качества обслуживания или распределения полосы пропускания. Основное преимущество такого решения — централизованное управление всеми компонентами с единой консоли. Второе преимущество — более низкая стоимость в расчете на каждый компонент по сравнению со случаем, когда такие компоненты приобретаются отдельно.

Выбор в общем случае определяется тремя факторами: размер сети, технические навыки, которыми обладают сотрудники организации, и объем трафика, который планируется обрабатывать. Процесс шифрования данных требует существенных вычислительных ресурсов и возможно, модернизации компьютерного парка.

Общий объем рынка VPN и межсетевых экранов

По прогнозам Infonetics Research, объем продаж аппаратных средств сетевой безопасности к 2010 году достигнет $5.3 миллиардов. В то же время они отмечают, что в 1 квартале 2007 г. продажи VPN и межсетевых экранов составили 87% от всего дохода, полученного на рынке сетевой безопасности.

По их прогнозам, рост продаж аппаратных средств VPN и межсетевых экранов в должен составить 7% в квартал.

Рынок услуг виртуальных частных сетей на основе IP-протокола /IP VPN/ в Западной Европе в 2004 г составляет 4,3 млрд. долл., по сравнению с 2003 годом он вырос на 23% (согласно данным IDC).

По прогнозу той же компании, этот рынок к 2009 г достигнет годового объема в 5,8 млрд. долл. Предполагается при этом, что 80% роста придется на 2006—2007 гг.

После 2007 г ежегодный темпы роста рынка услуг IP VPN в Западной Европе снизятся до 3% в год.

Причинами этого станут:

— снижение цен,

— увеличение в доходах доли дополнительных сервисов от независимых контент-провайдеров

— насыщение рынка

— конкуренция со стороны других технологий.

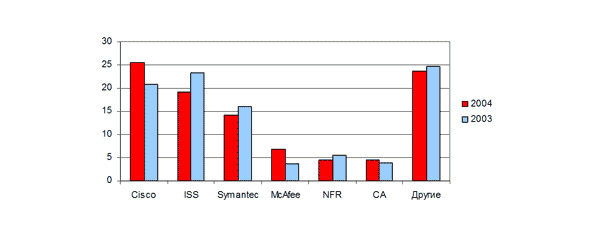

По данным отчета Synergy за 2006 год, ситуация на рынке межсетевых экранов, совмещенных с VPN, не изменилась. Главная пятерка та же: Cisco с 43,7% рынка, Check Point с 13,4%, Juniper с 7,8%, Nokia с 6,7% и Symantec с 5,6%. При этом если Cisco и Symantec увеличили свою долю на 4,4% и 0,4%, то остальные производители — Check Point, Juniper и Nokia — сдали свои позиции на 1,5%, 0,3% и 0,5% соответственно. Интересно, что если в оценках лидеров данные Synergy совпадают с Gartner, то Symantec и Nokia последнее агентство не включает в пятерку. Объясняется это отчасти тем, что совсем недавно Symantec официально объявил о закрытии нескольких своих направлений по информационной безопасности, что негативно сказалось на отношении аналитиков и рынка к позициям данной компании. Пока же к пятерке лидеров наиболее близки Fortinet и Secure Computing.

Тенденции развития рынка VPN и межсетевых экранов

Одной из доминирующих тенденций на рынке VPN является вытеснение специализированных сетей (телефонных, охранных и прочих) мультисервисными, которые обладают большой гибкостью и эффективностью. Мультисервисные сети, построенные на базе протокола IP, являются универсальной транспортной средой для передачи данных, трафика корпоративной телефонии и всех мультимедийных систем, в том числе видеоконференцсвязи, видеонаблюдения, дистанционного обучения и т.д., (по данным Cnews Analytics). Ключевой тренд, наметившийся в 2005 году — организация стыков между MPLS-сетями различных операторов для обеспечения «сквозного» обслуживания корпоративных клиентов.

MPLS позволяет объединять в себе различные виды трафика, создавая тем самым мультисервисные сети, и получить гарантированное качество услуг. Сети, построенные на технологии MPLS, позволяют наращивать количество сервисов без дополнительных вложений в развитие инфраструктуры, что позволяет быстрее окупить затраты на строительство сети.

В ближайшие год-два по оценкам J’son & Partners, тенденция к интеграции сетей различных операторов и избавление заказчиков услуг IP VPN от сети конкретного оператора станет более ощутимой. Соответственно, мультисервисная сеть постепенно начинает приобретать очертания глобальной сети для корпоративных нужд.

Массовым VPN сервис пока не стал, но рост рынка позволяет операторам смотреть на сегмент услуг VPN вполне оптимистично.

Услуги IP VPN официально предлагают практически все крупные операторы передачи данных, действующие в столицах. Сеть IP VPN в своем портфеле услуг стало престижно.

Востребованность первых предложений IP VPN стала сигналом всем операторам для массового внедрения данной технологии.

В первое время у игроков еще были сомнения по поводу рентабельности строительства мультисервисных сетей, но к настоящему моменту все сомнения, скорее всего, рассеялись.

Сегодня для всех крупных операторов IP VPN — одна из самых продвигаемых услуг.

На сегодняшний день потребителей уже не приходится убеждать в преимуществах IP VPN над конкурирующими технологиями. В числе главных предпосылок для развития сегмента IP VPN компании видят региональную экспансию крупного бизнеса, внедрение новых информационных технологий, расширение потребностей и повышение требований корпоративных пользователей. «Основная движущая сила, благодаря которой услуги VPN получают распространение — снижение издержек клиентов. Мировые тенденции уже указывают на смену телекоммуникационных технологий в сетях передачи данных в пользу IP VPN. Помимо фиксированной телефонии современный бизнес все больше нуждается в услугах передачи данных, повышения их мобильности и безопасности.

Проблема технологии VoIP в том, что она не только создает уязвимости, но и позволяет, путем перехвата пакетов, прослушивать телефонные разговоры. Это, безусловно, серьезный аргумент в пользу внедрения VPN с шифрованием SSL и поддержкой VoIP. Такие сети могут применяться в территориально распределенных компаниях, что снизит расходы на телефонные переговоры.

Однако продукты VPN с поддержкой VoIP — мера временная, на смену которой должна прийти новая, комплексная архитектура. Уже предложен, правда, на уровне проекта, стандарт Interactive Connectivity Establishment (ICE), позволяющий голосовому трафику проходить сквозь файрволы, не создавая уязвимостей.

Уже сейчас компании Cisco и Microsoft работают над включением поддержки ICE в свои продукты, но в связи с тем, что стандарт ICE находится на стадии проекта, самым востребованным решением остается VPN с поддержкой VoIP.

Еще одной быстро развивающейся технологией VPN является SSL — VPN, обеспечивающей доступ к удаленным приложениям с использованием программ просмотра Интернет (броузеров). По данным Infonetics Research 35% IT специалистов (в государственном секторе — 46%) считают, что наличие этой технологии является критичным при выборе оборудования для защиты корпоративной информации.

Основные игроки рынка средств защиты информации (Check Point, Cisco, Juniper, Nortel, SonicWALL, and WatchGuard) уже поставляют продукты, поддерживающие эту технологию.

Анализ рынка средств обнаружения и предотвращения вторжений

Защищенный «периметр» считается сегодня стандартом «де факто»: антивирусы, межсетевые экраны и VPN можно встретить практически в каждой организации. Однако рост электронных рисков заставляет компании все чаще прибегать к дополнительным средствам защиты.

Быстрорастущая опасность атак, таких как «отказ в обслуживании», нападение на прикладные системы (ERP, CRM, СУБД и т.д.), ведущих к прямым материальным издержкам и утечке конфиденциальной информации, стимулирует повышенный интерес к различным средствам защиты. Системы обнаружения и предотвращения атак (Intrusion Detection Systems — IDS), которые работают на уровне сети, отдельного сервера или рабочей станции, существенно дополняют возможности персональных межсетевых экранов.

Больше половины компаний во всем мире используют системы обнаружения атак для защиты своих внешних и внутренних ресурсов — по данным Ernst&Young, их доля составляет 55%. Из них 66% приходится на финансовый сектор, 44% — здравоохранение, 49% — производство, 52% — госсектор, 38% — ритейл, 69% — на ИТ и 50% — на транспорт. По данным отчета «2004 CSI/FBI Computer Crime and Security Survey», 68% компаний используют системы обнаружения атак. Видя такой интерес, многие ведущие игроки на рынке сетевых технологий и информационной безопасности увеличивают инвестиции в это направление.

Объем рынка с 2003 по 2004гг. вырос, по данным InfoneticsResearch, на27%. Предполагаемый ежегодный рост к 2008г. составит 17%. Наиболее активно растет рынок систем предотвращения атак (сетевых и хостовых) — показатель превышает200%. При этом если доля традиционных сетевых систем обнаружения будет неуклонно снижаться — на 3%ежегодно (в период с 2004 по 2008 год), то доля средств предотвращения будет расти на 39% каждый год в течение того же периода. Сетевые и хостовые системы защиты от вторжений соотносятся как 70 к 30-ти. К 2008 году планируется передел отрасли, и в результате оба класса систем будут делить рынок поровну.

На лидирующие позиции в этом сегменте рынка претендуют две компании — CiscoSystems и InternetSecuritySystems. Причем тенденция прослеживается как в западном, так и в отечественном секторах. Правда, по данным Infonetics, Synergy и ряда других компаний, ISS столкнулась с серьезными проблемами после смены своей стратегии развития и переориентации с программных решений под торговой маркой RealSecure на программно-аппаратные комплексы под торговой маркой Proventia. Старый бренд постепенно сдает свои позиции, а новый еще не набрал достаточной силы; особенно в условиях сильной конкуренции.

Отдельные компании (Symantec, Intrusion, NFR) за прошедший год несколько сократили свои доли рынка. С другой стороны, продолжали расти McAfee и Computer Associates. Обоим игрокам удалось обеспечить увеличение оборота за счет грамотного позиционирования и концентрировании на небольшом спектре защитных решений. Наибольший рост, почти на 25% в год, демонстрирует Cisco, которая активизировала свою деятельность не только в сегменте сетевых средств обнаружения и предотвращения атак, но и в сегменте хостовых решений.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.