Бесплатный фрагмент - Рантье

Основы

В этой книге собран топ схем по наращиванию капитала без риска, нервов и азарта. На первый взгляд звучит как очередная сказка, но в процессе прочтения, думаю, все встанет на свои места. Необходимо лишь вникнуть в суть дела и начать действовать. Выполнив несколько последовательных шагов вы поймете, что на самом деле все намного проще, чем казалось, когда вы в очередной раз смотрели выпуск финансовых новостей по государственному каналу. Написание данного материала было подстегнуто желанием приоткрыть некий «занавес» информационного блока. Несмотря на то, что некоторые вещи, описанные в этой книге являются очевидными и для определенного круга лиц не составит труда перечитать гору литературы и докопаться до истины, я решил донести эту информацию в массы, для которых бытовая рутина стала «капканом». Пользуйтесь этой возможностью и меняйте качество вашей жизни в лучшую сторону.

Мир, в котором мы живем — нечестный. Справедливость и равенство существует только в голове большинства для того, чтоб обезопасить и упростить существование меньшинства. Это лежит на поверхности, но большинству людей неприятно признавать болезненную истину, что власть, комфорт, деньги и другие ресурсы сконцентрированы в руках меньшинств, которые управляют остальными людьми.

Наш мозг имеет много защитных механизмов для того, чтоб не сойти с ума от диссонансов вокруг. Тот, кто ездит на метро искренне верит, что равен тому, кто летает на частном самолете. А тот, кто находится в пожизненном ипотечном рабстве верит, что равен тому, кто живет во дворце на рублевке. Большинство людей любят прятаться за популярный мем «мы народ», для того, чтоб не сойти с ума и поднять свою виртуальную значимость.

Эти люди подсознательно понимают, что от них лично мало что зависит, потому что они мало что значат. Поэтому, для того, чтоб не съехать с катушек, они придумывают себе виртуальные костыли в стиле «я не один, я народ, поэтому от меня что-то зависит». Вот почему, чем меньше из себя представляет человек, тем больше он любит спекулировать на тему «За народ обидно».

Но ведь есть же демократические страны? Названия не меняют суть. Если вы посмотрите на структуру любого общества людей, то внутри увидите НЕРАВЕНСТВО: меньшинство живет лучше, чем большинство. Так было всегда. От рабовладельческого и феодального строя до капиталистического и даже социалистического. В «социалистическом» Китае есть как миллионеры, так и нищие крестьяне, партийные и непартийные, неблагонадежные (например, уйгуры) и надежные.

Меньшинство живет хорошо, большинство живет плохо. Это абсолютно естественное отражение конкуренции и естественного отбора среди любых животных на планете. На всех уровнях социума идет борьба за ресурсы в том или ином виде. Победителями в такой борьбе не могут быть все, иначе теряется смысл соревнования. Должны быть победители, и должно быть большинство проигравших.

Представьте себе профсоюз работников такси, которые борются за повышение зарплаты. Или производителей молочной продукции, которые борются за снижение налогов. Как вы думаете, за чей счет они получат желаемое в случае успеха? Если таксистам поднять зарплаты, то придется поднять тарифы за проезд (за это заплатят обычные люди). Если не брать налоги с производителей одной отросли, то придется поднять налоги для производителей других отраслей, которые, в ответ, поднимут тарифы для населения. В конечном счете малая группа получает ресурсы, за счет большинства. Это скрытая правда нашего общества.

Почему же большая группа молчит и дает себя использовать?

Потому что чем больше группа (народ), тем меньше ее эффективность из-за большого количества «халявщиков», и слабых связей между людьми. Если три человека договорились подметать участок, это одна ситуация. А если 1000 человек договорились подметать участок, то это совсем другая ситуация.

В первом случае халявы не будет (все будут выполнять свой кусок работы), потому что участников мало (они лично знают друг друга) и вклад каждого важен для общего дела. Во втором случае, «халявщиков» будет много, потому что есть соблазн чтоб за тебя сработали остальные (которые для тебя чужие, потому что вы лично не знакомы). В государстве это проявляется на всех уровнях: от безбилетников в метро, до коррупционеров в правительстве и зарплат в конвертах.

Почему в одних странах уровень жизни выше, чем в других

Потому что конкуренция и естественный отбор существует на всех уровнях, включая государственный. Колонизация других континентов, экспансии, мировые войны, концессии на разработку полезных ископаемых, иностранные инвестиции, оффшорные кампании. Вся наша история кричит о неравенстве и борьбе между государствами. Результатом этой борьбы является победа или поражение. Тот, кто победил живет лучше, а тот, кто проиграл хуже.

Кроме того, в каждом государстве идет внутренняя борьба между социальными группами за ресурсы. Если одна из групп побеждает большинство, то происходит значительно перераспределение ресурсов. Большинство становится очень бедным и их уровень жизни падает, а меньшинство (напр. олигархи) становится супербогатыми. В итоге мы получаем низкий уровень жизни (для большинства) относительно других стран.

Нужно учитывать еще и то, что удачные модели (которые делают общество сильнее и богаче относительно соседей) приживаются, а неудачные (ослабляют общество) отмирают. Но это длительный процесс. Например, отсутствие законов (кумовство и коррупция) ослабляет наше государство, но это медленный процесс. Нужно полное ослабление и разграбление (чтоб все коррупционеры разъехались или ушли из власти) для последующей консолидации и смены управления. Тогда уровень жизни станет расти.

Есть еще и третий важный фактор — случайность. Некоторым странам не повезло с природными ресурсами и географическим положением. А некоторым повезло. Например, ОАЭ и Катар имеют крайне высокий уровень жизни, при том, что фактически расположены в пустыне. В чем причина? Нефть и газ при маленьком населении. Там тоже есть коррупция и конкуренция (внутренняя и внешняя), но случайно у них очень много ресурсов. Поэтому «проигравшее» большинство там, живет так же, как победившее меньшинство тут.

Это мерзко. Я хочу, чтоб все было по-честному.

Если вы хотите, чтоб было ПОРОВНУ, несмотря ни на что, то знайте — это невозможно, потому что противоречит биологической природе человека. Если принудительно уравнять людей, то это лишит их стимула конкурировать и соревноваться. Какой смысл что-то создавать или начинать, если у тебя отнимут плоды/награды и уровняют с теми, кто ничего не делает? Люди не буду стремиться, потому что теряется весь смысл конкуренции. Такое общество постепенно ослабнет и будет побеждено другим обществом, в котором есть здоровая конкуренция. Страна с здоровой конкуренцией будет развиваться и становится сильнее. Страна без конкуренции будет отставать и деградировать.

Хорошие примеры, это два «социалистических» государства: СССР и КНР. В СССР уравнивали граждан, запрещали частную собственность и частное предпринимательство. По итогу, те люди, которые управляли СССР его и уничтожили. Потому что хотели иметь то, что было запрещено — частную собственность и финансы. Система оказалась нежизнеспособной.

Китай формально является социалистическим государством. Однако его руководство вовремя сообразили, что уравниловка и блокирование насыщения приведет к ослаблению. Поэтому в КНР разрешили предпринимательскую деятельность, финансовое насыщение и частную собственность. Сейчас КНР занимает второе место (после США) по количеству миллиардеров и второе место по экономическому развитию. Людям дали возможность здорово конкурировать за ресурсы внутри государства.

Для нас важно понимать, что есть как честная, так и нечестная конкуренция. Если человек по долгу службы должен работать в интересах всех, а он работает в интересах себя и своих близких, то это (коррупция, монополия и т.д.) не честная конкуренция, которая только разрушает общество. Если человек конкурирует в рамах закона (приобретает ресурсы легально), то это усиливает общество. В легальной конкуренции нет ничего плохого, потому что все люди в обществе на нее согласны. Хочешь быть богаче и влиятельнее чем остальные граждане? Пожалуйста: накапливай ресурсы, занимайся предпринимательством, развивайся, создавай стоимость. Это допустимо, потому что соответствует правилам игры в обществе.

Суть конкуренции

Суть конкуренции в неравенстве: активное меньшинство всегда имеет больше, чем пассивное большинство. Тот, чей капитал больше, живет лучше и управляет теми, чей капитал меньше. Это стимулирует у людей желание конкурировать за капитал.

В процессе легальной конкуренции все общество развивается, потому что создаются новые технологии. Плоды этих открытии распространяются не только на капиталистов, но и на все общество в целом. С 1900 года уровень благосостояния среди населения планеты увеличился на 3000% благодаря технологиям.

Что такое капитал

Капитал — это все то, что позволяет получить дополнительную стоимость. Если упростить, то капитал — это то, что позволяет становиться с каждым годом богаче. Капиталист — это такой человек, который за счет своих активов становится постоянно богаче. Таким образом он легально побеждает в конкурентом соревновании с большинством. Такой человек имеет больше денег, власти и живет лучше, чем остальные люди.

Если у вас много денег, то это не значит, что вы капиталист. Если ваши деньги работают на вас, создавая новые деньги, то да, вы капиталист. Главным признаком капиталиста является прирост капитала, который исчисляется в денежном эквиваленте с поправкой на инфляцию.

Чем вредна инфляция?

Тем, что каждый год она скрытно съедает часть дохода. Например, если вы положили свои деньги на банковский депозит под 6% годовых, а инфляция в государстве составила 5%, то фактически ваш прирост капитала за год составил не 6%, а всего 1% (инфляция съела 5% из 6%).

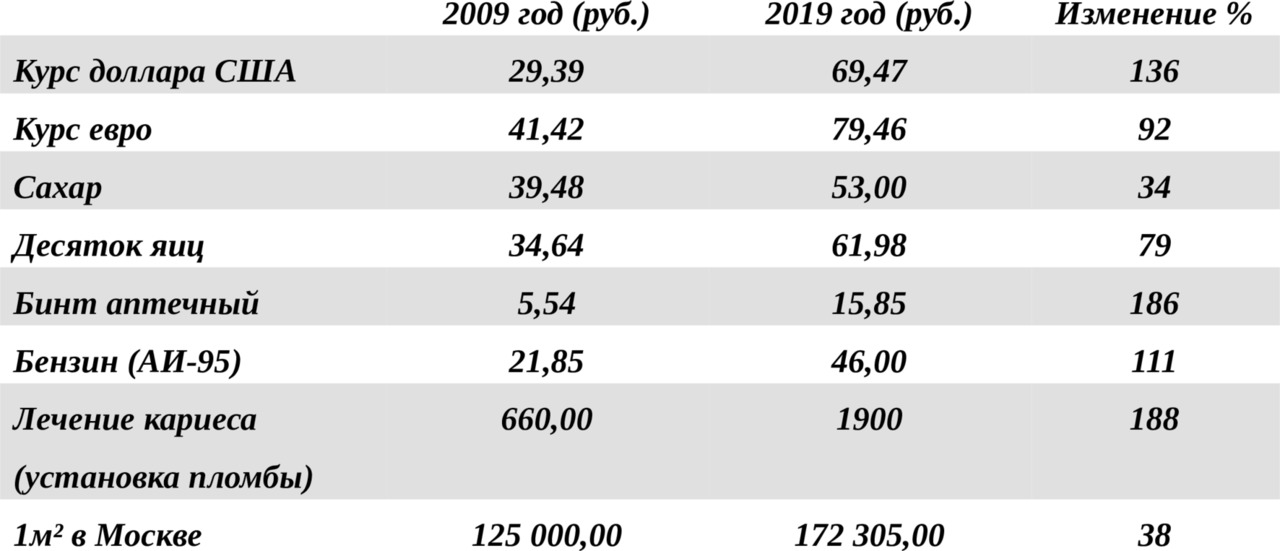

Вот, например, что инфляция сделала в России за 10 лет (с 2009 по 2019): табл. 1

Инфляция — это вторая главная проблема (первая — это отсутствие знаний), которая мешает обычному человеку стать капиталистом. Вокруг огромное количество инвестиционных инструментов, которые генерируют прибыль (акции, облигации, банковские депозиты, ПИФы, драгметаллы, недвижимость и т.д.). Некоторые инструменты дают меньше прибыли (до 5%), некоторые больше (от 5% и выше). Те, что дают меньше прибыли как правило безопасные. Те, что дают больше прибыли, как правило опасные.

Опытному капиталисту не столько важна скорость прироста капитала, сколько постоянство. Потому что именно регулярность и постоянство дают сложные проценты позволяющие мультиплицировать деньги. То есть, имеет смысл гнаться за умеренной доходностью при маленьком риске (например, облигации государственного займа или сдача недвижимости). Однако такие инструменты дают низкую доходность, которую может съедать инфляция.

Поэтому и говорят, что с деньгами есть две проблемы:

1. Их сложно заработать

2. Их сложно сохранить

Фактически, капиталисту постоянно приходится искать такие схемы умножения денег, которые находятся в балансе между риском потерь и инфляцией. Там, где риск низкий, инфляция съедает доходность. Там, где риск и доходность высокие, можно потерять больше, чем получить.

Умение находить оптимальные схемы умножения капитала и отличают капиталиста от обычного смертного. При регулярном использовании подобных схем включаются сложные проценты, при которых деньги начинают работать на себя, создавая новые деньги.

Что такое сложные проценты

Это нарастающий снежный ком денег, при котором начисляются проценты на уже начисленные проценты. В каждом отчетном периоде мы стартуем с большей суммы чем в предыдущем периоде. Результатом является все большая доходность. Чем больше денег, тем больше новых денег они приносят.

Обычные люди редко интересуются этой математикой. Мало кто из них понимает волшебную силу сложных процентов. Еще реже кто-то исползает их на практике. Вот почему настоящих капиталистов мало, а обычных людей много. Так устроены процессы в нашем мире: кто-то знает и использует, а кто-то не знает и используют его.

Давайте, для наглядности, посмотрим, как это работает на реальных цифрах. Представьте, что у вас есть 1000 долларов которые вы вложили под 15% годовых. Вот как будет выглядеть прирост по годам:

1 год: $ 1000 * 15% = $ 150

2 год: $ 1150 * 15% = $ 172,5

3 год: $ 1322 * 15% = $ 198

4 год: $ 1520 * 15% = $ 228

5 год: $ 1748 * 15% = $ 262

6 год: $ 2010 * 15% = $ 301

7 год: $ 2311 * 15% = $ 347

8 год: $ 2658 * 15% = $ 399

9 год: $ 3057 * 15% = $ 458

10 год: $ 3515 * 15% = $ 527

11 год: $ 4042 * 15% = $ 606

12 год: $ 4648 * 15% = $ 698

13 год: $ 5346 * 15% = $ 802

14 год: $ 6148 * 15% = $ 922

15 год: $ 7070 * 15% = $ 1060

20 год: $ 14 220 * 15% = $ 2133

25 год: $ 28 601 * 15% = $ 4290

30 год: $ 57 528 * 15% = $ 8629

35 год: $ 115 710 * 15% = $ 17 356

40 год: $ 232 734 * 15% = $ 34 910

За 40 лет наша 1000 $ превратилась в 232 000 долларов и приносит почти 40 тыс дивидендов ежегодно.

Ну как? Можно жить? Обратите внимание, что вы сделали вложение всего ОДИН раз. Но за счет сложных процентов, которые накладывались каждый год, получили приличную сумму денег.

В 1626 году американские колонисты купили у индейцев остров Манхеттен (сейчас это культурный и финансовый центр Нью-Йорка) всего за 24 $. В пересчете на инфляцию за 400 лет, это всего 1000 $ в современных деньгах. Круто? Многие слышали эту историю и часто жалеют бедных индейцев, которые так дешево продали такой ценный кусок земли.

Однако, что бы случилось, если бы индейцы инвестировали эти деньги хотя бы под 10%/годовых.

— 10 лет под 10% = $ 2590;

— 15 лет под 10% = $ 17 450;

— 30 лет под 10% = $ 117 390;

— 100 лет под 10% = $ 13 780 600;

— 200 лет под 10% = $ 189 905 276 460;

— 300 лет под 10% = $ 2 617 010 996 188 398;

— 400 лет под 10% = $ 36 064 014 027 524 403 200;

Чтоб вам было понятно

Годовой ВВП США сейчас = 18 000 000 000 000 $

Доход «индейцев» = 36 064 014 027 524 403 200 $

Тысяча долларов не производит впечатление, но сложные проценты — эта та вещь, которая произвела на меня очень мощное впечатление. Потому что она доказывает, что РАЗУМ побеждает ОБСТОЯТЕЛЬСТВА. Не важно насколько вам повезло, родиться в богатой семье или в бедной, в хорошей стране или погрязшей в коррупции, есть у вас достаток или вы работаете в забегаловке KFC. Обстоятельства не важны! Если у вас есть разум, то вы можете радикально поменять свою жизнь с помощью инвестирования и сложных процентов. Все что вам нужно это разум, чтобы принять решение и следовать ему.

Можно подробнее про сложный процент?

Можно. Клан Ротшильдов больше двух столетий является ведущим на планете. Эти парни не любят афишировать свою истинную силу и реальный размер состояния. По самым скоромный оценкам экспертов оно составляет больше 3.2 ТРЛН долларов. Если тебе сложно представить, то 1 ТРЛН купюрами по 100 USD выглядит так: рис. 1

Годовой бюджет России равен 0.3 ТРЛ. Годовой бюджет УКР равен 0.03 ТРЛ. В общем, триллион — это ОВЕРДОХРЕНА МНОГО! У Ротшильдов их несколько.

Двести лет этот клан становится только богаче. На их совести много дерьма в стиле революций, войн и банковских афер. Но это все ТАКТИКА (инструменты увеличения капитала). А в чем же СТРАТЕГИЯ (общий план)? Ротшильды очень редко позволяют себе распускать язык. Особенно последние сто лет. Однако основатель династии был менее осторожен и однажды проговорился: «СЛОЖНЫЙ ПРОЦЕНТ — ЧУДО! 8-Е ЧУДО СВЕТА!» Это сказал самый богатый человек в мире.

Через сто лет самый умный человек в мире сказал: «СЛОЖНЫЙ ПРОЦЕНТ — ЭТО ВЕЛИЧАЙШЕЕ МАТЕМАТИЧЕСКОЕ ОТКРЫТИЕ ВСЕХ ВРЕМЕН». Этим человеком был Альберт Эйнштейн.

Еще через сто лет один молодой человек, ничем не примечательный, случайно наткнулся на эту информацию и пришел в восторг от силы и логичности, которые заключены внутри. Этим человеком много лет назад был я. Сегодня я расскажу вам, почему я пришел тогда в восторг. А в конце данной статьи дам математическую схему как делать с деньгами то же самое что делал барон Ротшильд.

Почему я пришел в восторг?

Это было в середине «нулевых», перед финансовым кризисом. В 2007—2008 году я искал способ приумножить свои деньги. Сумма на тот момент у меня была конечно не очень большая, а вместе с тем вопрос о собственной квартире стоял остро, ведь все мы понимаем, что собственный угол это уже некая стабильность. Ипотеку я не хотел, потому что эта такая фигня когда ты покупаешь две квартиры: одну себе, другую банку. Кроме того, я работал нелегально и у меня не было официального подтверждения дохода.

В общем у меня нахватало денег, и я искал способы как приумножить свои накопления. В принципе, экономка тогда была гораздо в более лучшем состоянии чем сейчас. Можно было легко делать 20% годовых на «голубых фишках» (акциях таких компаний как ГазПром, ЛукОйл, НорНикель и т.д.). Если повезет угадать с хорошими отраслями (например, телекомы или металлургия) то можно было получать больше 40% годовых. Но даже при таких высоких процентах дохода мне НЕ хватало денег. Долгое время я тормозил, потому что не видел выхода. Пока не наткнулся на информацию о СЛОЖНОМ ПРОЦЕНТЕ. Когда я осознал, что дает эта формула, то пришел в восторг. Я увидел схему с помощью, которой я точно получу кучу денег через определенное количество лет.

Что такое сложный процент? Представьте, что вы вкладываете деньги под проценты. Это может быть все что угодно. От покупки акций и облигаций до дачи денег в долг соседу по даче. Допустим, вы договорились дать 100 000 рублей под 20% на 10 лет. Но тут возможны два варианта расчета.

ПРОСТОЙ ПРОЦЕНТ (Simple Interest). Рассчитывается только на основании первоначального вклада. 20% от 100 000 руб = 20 000 рублей. Умножаем эту сумму на 10 лет и получаем 200 000 рублей +100 000 рублей изначальное «тело инвестиции». ИТОГ = 300 000 рублей.

В общем, не плохо. Даже если инфляция будет 10% вы все равно останетесь в плюсе. При условии, что сосед не уедет домой в Махачкалу вместе с вашими деньгами.

СЛОЖНЫЙ ПРОЦЕНТ (Compound Interest) — это умножение процентов на проценты. То есть, это эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Формула сложного процента — это формула, по которой рассчитывается итоговая сумма с учётом капитализации (начислении процентов).

SUM = X* (1 + %) N

X — внесенная сумма (первоначальный вклад)

N — количество лет (или кол-во капитализации процентов за весь срок)

SUM — конечная сумма

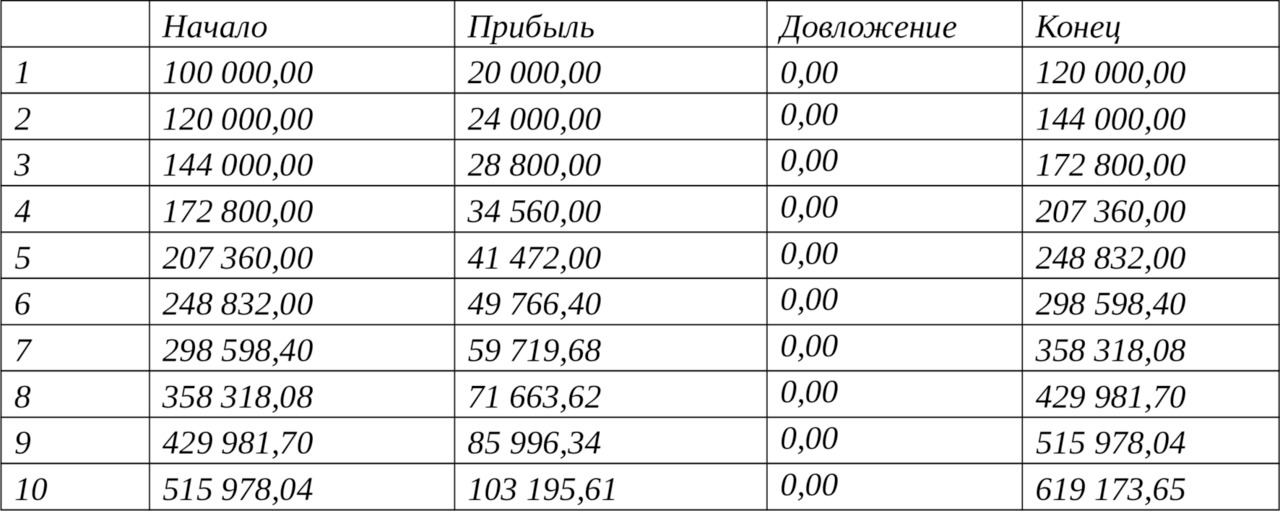

Если мы будем считать СЛОЖНЫЙ ПРОЦЕНТ (капитализация каждый год на +20%), то наша история выглядит совсем иначе (табл. 2)

ИТОГ = 619 173 рубля.

При таком подходе ваш доход в два раза выше, чем при простом проценте. Причем, чем дольше по времени вы используете эту схему, тем значительнее становятся приросты денег каждые год.

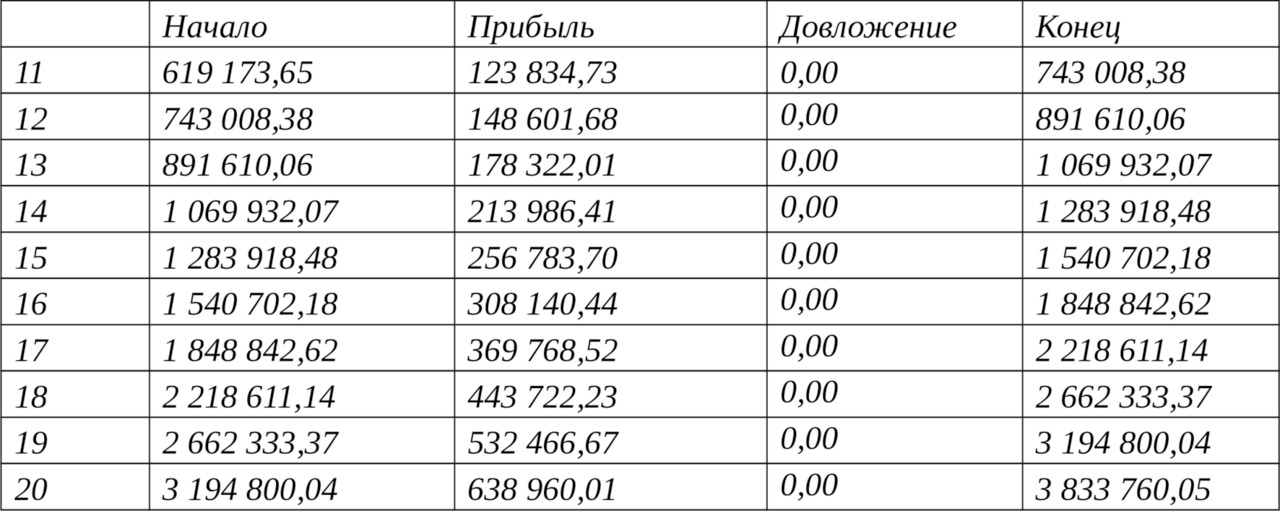

Вот во что превратятся ваши 100 000 рублей под 20% за 20 лет (табл. 3).

ИТОГ = 3 833 760 рублей.

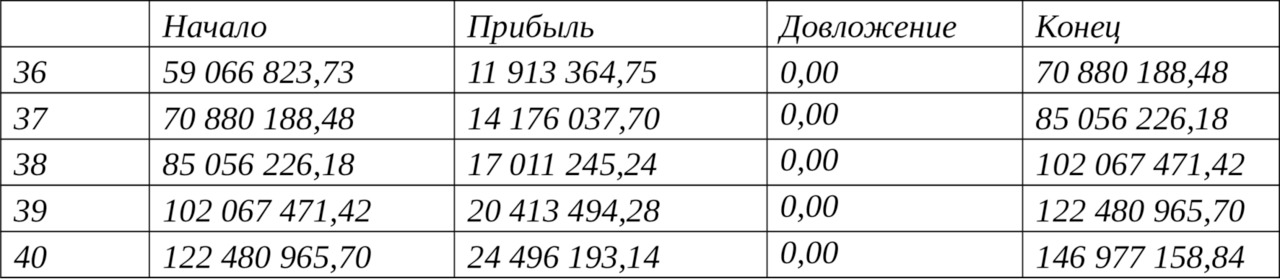

А вот что произойдет с вашей сотней за 40 лет: (табл. 4).

ИТОГ = 146 977 158 рублей.

Жить можно…

Как Разорить Банк.

Любой Банк очень хорошо знает про СЛОЖНЫЙ ПРОЦЕНТ и всячески его избегает при выплате по вашим депозитам. Догадались почему? Да потому что сложный процент разоряет любой банк. Приведу два примера.

ПРИМЕР 1. ПРОСТОЙ ПРОЦЕНТ. В течении 90 дней каждые 30 дней Банк начисляет 30% на вложенные 100 000 рублей.

ПРИМЕР 2 СЛОЖНЫЙ ПРОЦЕНТ. В течении 90 дней каждый день Банк начисляет 1% на общую сумму (тело + процент за предыдущий день). То есть каждый день идет капитализация (пересчет) процентов.

Как вы думаете, какой вариант более выгодный?

ОТВЕТ: Пример №2 выгоднее. Потому что эта схема (с капитализацией процентов) дает 242 440 рублей. А в первом примере будет 190 000 рублей. То есть разница профита в ДВА раза (172% против 90%).

Банкиры прекрасно знают эту математику. Поэтому они стремятся проводить капитализацию процентов как можно реже. Например, не каждый день, а раз в месяц, или раз в год. Чем реже, тем лучше для НИХ и тем хуже для ВАС. Если у вас получится убедить Банк делать капитализацию (сложный процент) процентов каждый день, то вы его разорите.

Применение на практике

Я предлагаю тебе перестать болтаться без дела по мутным водам свой жизни и взять четкий курс на финансовое благосостояние. Скорее всего это позволит решить большинство твоих проблем.

Не нужно быть очень богатым и очень умным. Для того чтоб стать обеспеченным человеком достаточно быть дисциплинированным! И следовать простым правилам.

Я предлагаю тебе приучить себя РЕГУЛЯРНО пользоваться СЛОЖНЫМИ ПРОЦЕНТАМИ для того, чтоб накопить собственной капитал. Кстати, КАПИТАЛ — это не просто деньги. Это ДЕНЬГИ, которые КАПИТАЛИЗИРУЮТСЯ. То есть растут. Это когда деньги делают новые деньги.

Тебе нужно приучить себя делать следующее:

1 ШАГ. Откладывать часть денег по первоочередному порядку (пусть это будет 1/10 твоего дохода)

2 ШАГ. Вкладывать отложенные деньги под проценты.

3 ШАГ. Каждый год капитализировать свой доход (сложные проценты).

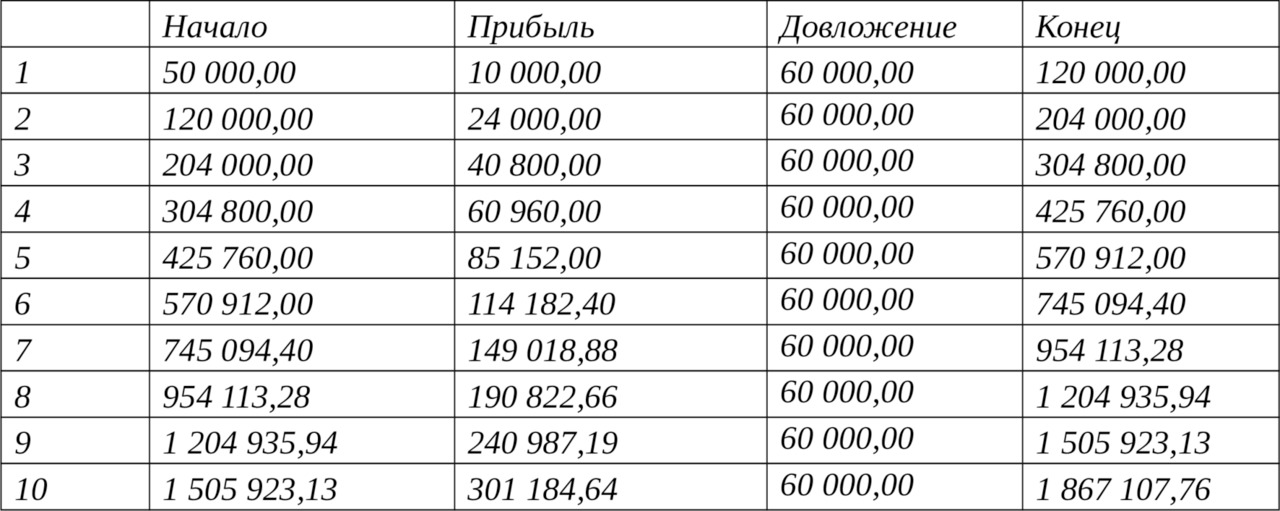

Например, реальная доходность для всего фондового рынка России (это акции, облигации, ETF и т.д.) равна 20%. Как минимум последние 10 лет было не меньше 20% в год. Предположим, что ты меня услышал и стал откладывать часть денег в рост под 20%. Лови схему:

ВЛОЖЕНИЯ = 50 000 рублей (это то, что ты сразу вложил под 20%)

ДОВЛОЖЕНИЯ = 5 000 рублей каждый месяц (в год это получится 60 000)

Вот что тебя ждет через 10 ЛЕТ такой стратегии: табл. 5

ИТОГ = 1 867 107 руб Дивиденды = 373 421. (31 118 руб/мес)

Через 10 лет можно перестать работать, потому что тело (1 867 107 рублей) будет давать ежемесячные дивиденды 31 118 рублей. На это вполне можно существовать.

Представь, если ты начал это делать в 19 лет. В 29 лет ты уже финансово независим и можешь НЕ работать! Разве это не круто?

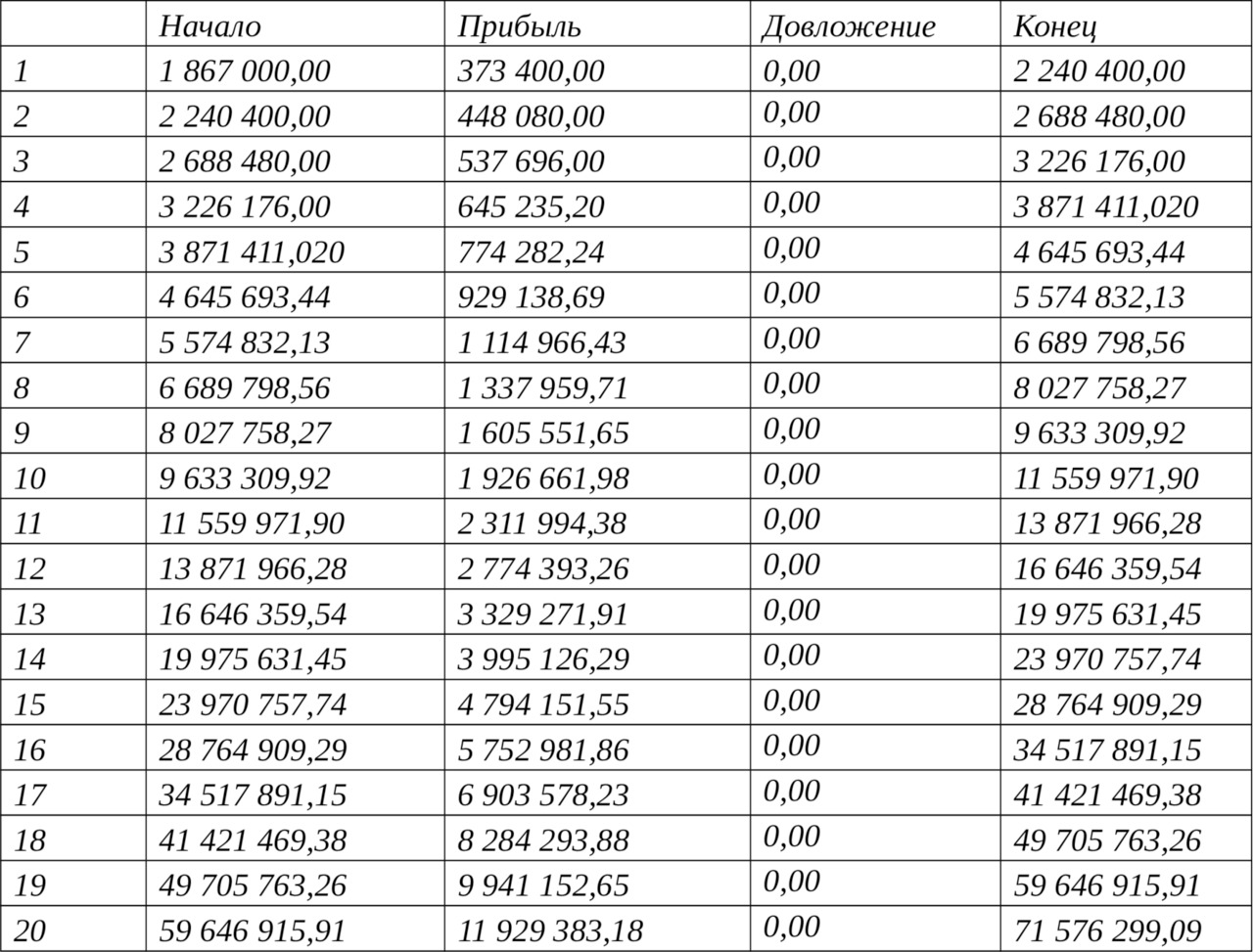

Но допустим ты решил НЕ ТРОГАТЬ эти деньги и оставить их расти под 20% годовых. Тебе уже не нужно докладывать по 5 000 рублей каждый месяц. Твой капитал (1 867 000 рублей) работает сам по себе. Вот что произойдет через 20 лет БЕЗ ТВОЕГО участия: табл. 6

ИТОГ = 71 576 299 руб. Дивиденды = 14 315 259 руб (1 193 000 рублей в месяц)

Ну как? Надеюсь тебе хватит 1 193 000 рублей в месяц на бытовые расходы? Ты не зависишь от государства. Тебе не нужна пенсия. Ты можешь жить как хочешь и где хочешь.

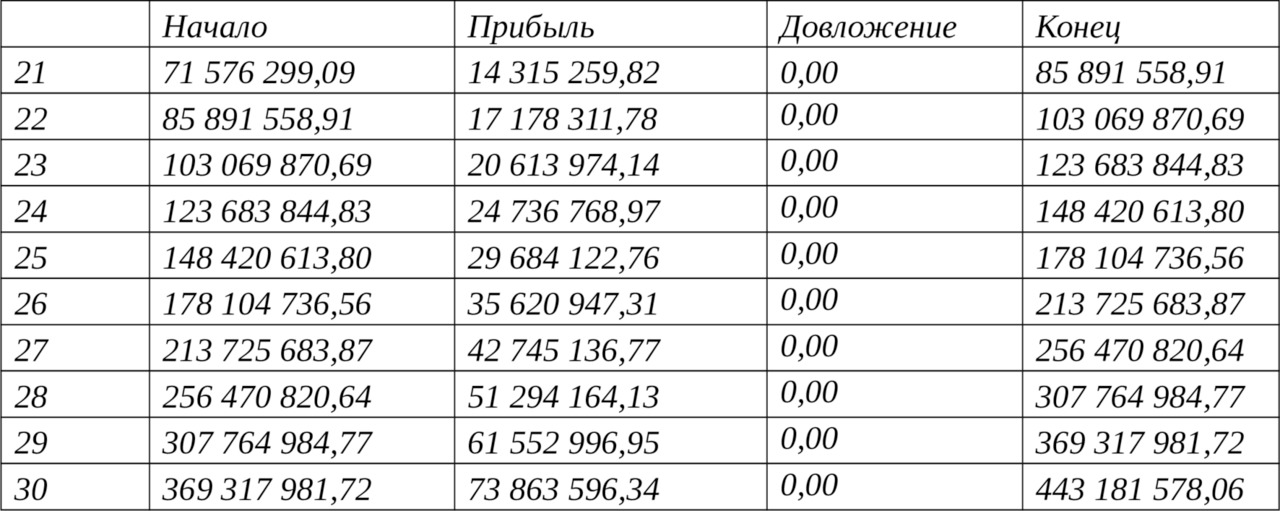

Ты работал только 10 лет (откладывая по 5 000 рублей в месяц). После этого 20 лет ты НЕ РАБОТАЛ, а только смотрел как твои деньги росли. Тебе 49 лет и ты миллионер. А вот что произошло, если бы ты подождал 30 лет: табл. 7

ИТОГ = 443 181 578 рублей!!! Я не знаю как тратить такую кучу денег.

Насколько это все реально?

Это РЕАЛЬНО! Именно поэтому каждый второй американец инвестирует в акции, облигации, ETF, золото и т. д. Основная проблема большинства наших соотечественников в том, что они НЕ ЗНАЮТ про подобную возможность. Они не знают что одно из двух: ЛИБО ИНФЛЯЦИЯ, ЛИБО КАПИТАЛИЗАЦИЯ. Либо вы теряете свои деньги, либо вы их умножаете.

Они не знают, что вокруг множество безопасных вариантов преумножить свои деньги. Есть рынок акций, рынок облигаций. Есть золото, недвижимость. Есть налоговый вычет и специальные счета которые поддерживаются государством. Есть куча возможностей, которые поощряются, и защищается государством. Они безопасны и спокойны.

Капитализация доходов — это НЕ спринт. Это МАРАФОН. Не нужно стремиться к супердоходам (10—20% в год более чем достаточно). Нужно стремиться к постоянству. Если есть дисциплина, то с помощью СЛОЖНОГО ПРОЦЕНТА любой человек может стать миллионером. Потому что у любого человека есть ВРЕМЯ которое можно умножить на эти проценты и получить гигантское состояние. Чем раньше вы начнете это делать, тем больше времени используете и тем больше денег получите.

Хорошо, но я не хочу ждать 40 лет. Я хочу сейчас!

Вокруг вас множество людей, большинство из которых постоянно чего-то хотят, и мало что делают для достижения желаемого. Схема инвестирования со сложными процентами дает вам СПОСОБ получить то, что вы хотите. Большинство людей никогда это не получат, потому что их эмоции сильнее разума. Они не будут изучать эти способы, они не будут им следовать, они импульсивны и неразумны. Это не хорошо и не плохо. Так работают процессы конкуренции в нашем обществе. Кто-то принимает решение действовать, а большинство никогда даже не сделает попытки.

В описанной выше схеме вам не нужно много денег и усилий. Это плюс. Вы использовали только время (много лет). Это минус. Однако вы можете значительно сократить время за счет денег (докладывая их каждый год) или усилий (найти более выгодные проценты).

Давайте представим, что каждый год вы можете выделить 1000 $ для инвестирования под 15%. Проценты будут набегать не только на проценты, но и на увеличившееся тело инвестиции.

1 год = 1000 $ +15% = 1 150 $

2 год = (1150 $ +1000 $) +15% = 2 472 $

3 год = (2472 $ +1000 $) +15% = 3 993 $

4 год = (3993 $ +1000 $) +15% = 5 742 $

5 год = (5742 $ +1000 $) +15% = 7 753 $

6 год = (7753 $ +1000 $) +15% = 10 066 $

7 год = (10066 $ +1000 $) +15% = 12 726 $

8 год = (12726 $ +1000 $) +15% = 15 785 $

9 год = (15785 $ +1000 $) +15% = 19 303 $

10 год = (19303 $ +1000 $) +15% = 23 349 $

11 год = (23349 $ +1000 $) +15% = 28 001 $

12 год = (28001 $ +1000 $) +15% = 33 351 $

13 год = (33351 $ +1000 $) +15% = 39 504 $

14 год = (39504 $ +1000 $) +15% = 46 580 $

15 год = (46580 $ +1000 $) +15% = 57 717 $

16 год = (57717 $ +1000 $) +15% = 64 075 $

17 год = (64075 $ +1000 $) +15% = 74 836 $

18 год = (74836 $ +1000 $) +15% = 87 211 $

19 год = (87211 $ +1000 $) +15% = 101 443 $

20 год = (101443 $ +1000 $) +15% = 117 810 $

Как видите, накопление капитала идет гораздо быстрее если регулярно увеличивать тело инвестиции. Заметьте, что по этой схеме я добавлял 1000 $ раз в год. Если бы я добавлял по 100 $ каждый месяц, то цифры были бы значительно вкуснее потому проценты на вложенные деньги начинали бы набегать раньше (каждый месяц, а не через год).

Сложно ли откладывать 100 долларов каждый месяц? Для большинства работающих людей это реально. Если начать подобную работу в 20 лет, то к 40 годам у вас будет капитал в размере 117 800 долларов, который будет каждый год приносить 17 600 долларов в виде дивидендов. Фактически человек может уже не работать и жить на

проценты от своего капитала.

Более того, вовсе не обязательно докладывать деньги весь этот период. Вы можете откладывать по 100 долларов каждый месяц (на самом деле достаточно 83 $ потому что при умножении на 12 месяцев получим 1000) в течении 10 лет. Через 10 лет вы получите капитал 23 349 $. В этом месте можно расслабится: перестать докладывать деньги каждый год. В следующие десять лет, без вашего активного участия, капитал сделает следующее:

(23 349 $ +15%/год) х 10 лет = 94 459 $

Ежегодные дивиденды = 14 168 $

Ну как? Представим молодого человека, который в 18 лет устроился на работу и в течении 10 лет вместо дискотек откладывал 83 доллара в месяц под 15% годовых. В 28 лет он перестал откладывать деньги, но оставил инвестиции в росте под 15% годовых. В 38 лет такой человек может «уйти на пенсию». То есть перестать работать, потому что только пассивных дивидендов он будет получать больше 2 000 $ в месяц (14 168 $ в год).

А что, если я начну это не в 18, а в 38 лет?

Вы упустите много легких денег, потому что основная переменная в нашем уравнении, на которую мы можем влиять, это время. Чем раньше мы начнем, тем больше лет наши деньги будут работать сами на себя. Тем раньше можно перестать работать. Тем большую сумму дивидендов можно получать каждый год. Давайте рассмотрим Игоря и Юру. Оба инвестируют по одинаковой модели, но Игорь начал это делать в 18 лет, а Юра начал в 38.

Вариант №1. Игорь, 18 лет.

1 год = 1000 $ +15% = 1 150 $

2 год = (1150 $ +1000 $) +15% = 2 472 $

10 год = (19303 $ +1000 $) +15% = 23 349 $

11 год = 23 349 $ +15% = 26 851 $

12 год = 26 851 $ +15% = 30 879 $

20 год = 82 138 $ +15% = 94 459 $ (14 168 $ в год — дивидендов)

30 год = 332 297 $ +15% = 382 142 $. (57 321 $ в год — дивидендов)

40 год = 1 344 329 $ +15% = 1 546 978 $. (231 896 $ в год — дивидендов)

Игорь начал откладывать рано (в 18 лет). Игорь откладывал 10 лет по 83 доллара в месяц. В 28 лет он перестал откладывать и только наблюдал.

В 38 лет у него было 94 000 $ +2000 $ в месяц дивидендов.

В 48 лет у него было 382 000 $ +4 000 $ в месяц дивидендов.

В 58 лет у него было 1 344 000 $ +19 000 $ в месяц дивидендов.

Вариант №2. Юра 38 лет.

Предположим, что он хочет так же, как и Игорь иметь в 48 лет 4 000 $ дивидендов. Сколько ему нужно откладывать в месяц под 15%? Для этого ему нужно за 10 лет (ему сейчас 38, а будет 48) раскачать тело инвестиции примерно до 380 000 $.

1 год = 16000 $ +15% = 18 400 $

2 год = (18 400 $ +16000 $) +15% = 39 560 $

3 год = (39 560 $ +16000 $) +15% = 63 894 $

9 год = (252 573 $ +6000 $) +15% = 308 859 $

10 год = (308 859 $ +16000 $) +15% =373 588 $

Для того чтоб догнать Игоря и получать ту же суму что и он в 48 лет, Юре нужно будет пахать как рабу. Каждый год ему нужно откладывать по 16000 $ на протяжении 10 лет. Это около 1333 $ в месяц. Ну как, реально? Игорь начал рано. У него было 30 лет, из которых он откладывал только 10 лет всего по 83 $ в месяц. Без напряга он получил в 48 лет крупную сумму.

Юре, который начал поздно и у него было только 10 лет для того, чтоб получить эту сумму, пришлось откладывать по 1333 $ в месяц. Ну как есть разница?

ВЫВОД: чем раньше вы начнете формировать свой капитал, тем легче это сделать. Потому что ваш основной друг — это время. Оно работает на ваши деньги.

Но я же из «Рашки». Моего дохода недостаточно чтоб откладывать!

О, это самая популярная отговорка среди людей. Причина не в низком доходе. Причина в отсутствии привычки. Все новое и незнакомое вызывает отторжение, потому что нужно выйти из зоны комфорта. Но у меня есть несколько хороших новостей конкретно для Вас.

1-я хорошая новость. У вас больше мотивации чем у обычных людей, потому что вы уже купили этот материал, потратив свои деньги. Это дало вам дополнительную мотивацию: какой смысл выбрасывать свои деньги, если не использовать. Жаба поможет вам преодолеть страх дискомфорта.

2-я хорошая новость. Если вы из РФ, то это не плохо. Потому что в России действует множество государственных программ для стимулирования частного инвестирования, которых больше нет нигде в мире. В РФ низкий подоходный налог, есть Индивидуальный Инвестиционный Счет (ИИС), есть рынок акций с средней доходностью 15%, есть налоговый вычет до 52 000 рублей в год. В России удобно инвестировать.

3-я хорошая новость. Найти деньги гораздо проще чем вы думаете. Ваша проблема не в том, что денег мало. А в том, что вы никогда не пробовали их отложить в рост. Даже с минимальными ЗП всегда можно найти сумму для вложений. Например… отказавшись от чашки кофе в день.

Представим, что вы живете в Москве и привыкли каждый день выпивать 1 чашку кофе. Вместо кофе могут быть сигареты, пирожное и т. д. Одна чашка кофе стоит около 3 $ для Москвы. За 24 рабочих дня это 72 $. За год это превращается в 864 $…

Ну как? Вспомните схемы, при которых мы откладывали 83$ в месяц под 15% годовых. Если каждый месяц вы выпиваете (28 дней) по одной 3-ех долларовой чашке кофе, то отказавшись от нее вы получите экономию в 84 $. Таким простым способом вы уже можете найти деньги для инвестирования по описанным выше схемам.

Деньги есть у всех и их хватает. Основная проблема в том, что большинство людей живет от получки до получки не пытаясь контролировать свои финансы.

Неужели достаточно только отказаться от кофе?

Смысл не в том, чтоб отказаться от кофе. Смысл в том, чтоб начать контролировать свои расходы для того, чтоб откладывать деньги в рост. Не важно от чего вы откажетесь. Это может быть кофе, могут быть сигареты, поход в кино, попкорн… все что угодно. Возможно, вам вообще не придется отказываться. Главное отложить.

Чаще всего человек слушает мои рекомендации и кивает головой, потому что они разумны. Такой человек, как правило, даже отказывается от затратной привычки вроде чашки кофе в день, но в конце месяца у него все равно нет денег. Почему? Потому что он не купил кофе, но сходил в кино или потратил деньги на обед в KFC.

Для того, чтоб у вас получилось откладывать деньги, это нужно делать по ПЕРВИЧНОЙ ОЧЕРЕДНОСТИ, а не по ОСТАТОЧНОЙ.

То есть, отказаться от кофе недостаточно. Нужно, как только вы получили зарплату, В ПЕРВУЮ ОЧЕРЕДЬ отложить планируемую сумму. Только после этого производить все остальные расходы: оплата за жилье, проезд, питание, развлечение, кофе и т. д. У обычных людей все наоборот: они тратят деньги в течении месяца на свои нужды и на заначку денег не остается.

Кофе я привел в качестве примера того, что откладывать легко. Дело не в самом кофе, а в том, что нужно СФОРМИРОВАТЬ ПРИВЫЧКУ ОТКЛАДЫВАТЬ, которой у вас пока нет. Как это сделать? РЕГУЛЯРНЫЕ ПОВТОРЕНИЯ!

ЗАДАЧА: после каждой зарплаты откладывайте 10% денег, по первичной очередности. Вы должны делать это каждый месяц для того, чтоб привыкнуть откладывать. Поменяйте эти деньги на валюту и отложите подальше для того, чтоб избежать соблазна потратить.

Возможно ли потерять эти накопления?

Да и легко. Чтоб этого не произошло, нужно вкладывать свои деньги в такие вещи, которые безопасны и доходны.

Если деньги будут лежать без дела, то они обесценятся из-за инфляции. Если вложить деньги в рискованные направления, то их можно полностью потерять из-за банкротства или, например, кризиса. Как видишь, не все так просто.

В целом уже накопленные деньги ты можешь потерять одним из следующих способов:

А) ИНФЛЯЦИЯ. Деньги обесцениваются каждый год.

Б) КРИЗИС & БАНКРОТСТВО. Фирмы или государства, в которые ты вложил деньги могут обесцениться по ряду не зависящих от тебя причин.

В) НАЛОГИ. Государство забирает часть твоей прибыли в виде налогов и постоянно вводит новые налоги. Это затрудняет накопления.

Фактически, тебе нужно найти такой алгоритм прироста капитала, при котором ты будешь обгонять инфляцию. НО это не просто из-за угрозы кризиса и банкротства: чем выше доходность (чем проще обогнать инфляцию), тем выше риск в итоге все потерять. От себя скажу: не так важна скорость прироста капитала, как постоянство. То есть БЕЗОПАСНОСТЬ важнее ДОХОДНОСТИ. Лучше получить гарантированные 5—10% годовых, чем гнаться за 20—30% и потерять все в какой-то момент. НАКОПЛЕНИЯ — ЭТО СТАЙЕРСКАЯ ДИСТАНЦИЯ (долго, спокойно, минимальные риски).

Сколько я теряю на налогах

Существует ошибочное мнение что в Украине и России очень низкие налоги. Дескать подоходный налог (НДФЛ) в Украине всего 18%, а в РФ всего 13%, что существенно меньше, чем в западных странах (там налоги 35%-70%).

ВНИМАНИЕ! В Украине и России используются скрытые налоги, которых суммарно очень много.

За абсолютное большинство россиян платит их работодатель, который является налоговым агентом для всех тех, кто на него работает. Если вы официально работаете, то ваш работодатель вычитает из вашей зарплаты и платит следующие налоги:

1. 13% НДФЛ (подоходный налог) Для нерезидентов РФ НДФЛ 30%.

2. 22% ПФ (Пенсионный Фонд)

3. 2.9% ФСС (Фонд Социального Страхования)

4. 5.1% ФФОМС (Федеральный Фонд Обязательного МедСтрахования)

ИТОГО = 43%

ПРИМЕР: Если ты получаешь зарплату 33 500 рублей в месяц, то это значит что твой изначальный доход равен 50 000 рублей (но 16 500 руб/43% у тебя скрытно забрали в виде налогов).

ПОДСКАЗКА: Если вы оформились как ИП на УСН — Упрощенной Системе Налогообложения (6% от дохода) то ваши затраты сократятся примерно в 2—3 раза. Но вам придется самому платить все отчисления. А если вы работает на дядю, то он платит за вас.

Есть и другие налоги, которые зашиты в повседневную жизнь и поэтому мы их не замечаем. Например, НДС 20% зашиты в каждом товаре или услуге которые вы оплачиваете. В целом, если посчитать все (43% на работе +20% НДС +10% остальные налоги) то получается около 70% налогов, которые вы платите не замечая.

Много это или мало? Ну… В целом, это как в большинстве европейских государств. Только там зарплаты выше и эти деньги идут на улучшение уровня жизни граждан (а не на виллы и офшоры).

Для наших целей будут важны следующие налоги:

НДФЛ (подоходный). Любой доход облагается по общему правилу.

Доход с ценных бумаг. Базовая ставка = 13%

Доход с банковских вкладов. В некоторых случаях ставка = 35%

Банковский вклад вы можете сделать в национальной единице (рубли, гривны, тенге и т.д.) или в валюте. Налогообложение в РФ следующее:

— Рублевый вклад. Если процент дохода больше, чем (Учетная ставка ЦБ +5%), то нужно заплатить 35% от дохода по вкладу.

— Валютный вклад. Если доход по ставке 9%, то нужно заплатить 35% от дохода.

ПРИМЕР. Вы положили вклад 1 000 000 рублей под 15% годовых. Если учетная ставка ЦБ 7% в отчетном периоде, то прибавляем 5% и получаем 12%. Налоги нужно платить с 15%-12% = 3% (это 30 000 рублей /3% от миллиона). Нужно взять 35% от 30 000 рублей и получим 10 500 рублей. Эту сумму мы заплатим как налоги.

Если бы мы сделали вклад в рублях под 11% годовых, то нам бы не пришлось платить налоги, потому что 11% меньше 12% (учетная ставка +5%).

Налоги — это то, где вы теряете свои деньги. К счастью, государство заинтересованно в инвестициях. Поэтому существует множество легальных способов оптимизации налогообложения при работе с ценными бумагами. В ряде случаев россиянам подоходный налог (НДФЛ) можно не платить. Более того, есть возможность даже получать деньги от государства в виде налогового вычета. В этом материале я подробно расскажу про все эти фишки.

НАЛОГИ В УКРАИНЕ. Украинцы должны платить НДФЛ 18% +1.5% в большинстве случаев. Есть исключения вроде ОВГЗ (ГосОблигации) где нет налога. Но чаще всего с дохода нужно платить и льготы минимальные.

Сколько я теряю на кризисах или банкротстве

Если не подготовиться к худшему, то можно потерять абсолютно все. Кризис или банкротство — это, по сути, не состоятельность государства или компании, результатом которой является ОБЕСЦЕНИВАНИЕ АКТИВОВ (денег, акций, облигаций и т.д.).

Мы размножаем деньги путем вкладывания их в нечто, что даст нам прирост дохода (в процентах). Обычно для этого нам нужно приобрести какие-либо ценные бумаги этого нечто (акции и облигации государств или компаний). Некоторые активы более рискованные, некоторые менее.

Любая компания может разориться (банкротство) или ослабнуть (кризис) и тогда вы потеряете все или часть денег. Любое государство тоже может разориться или ослабнуть. Это вовсе не так фантастично, как многие думают. На моей памяти было уже несколько мощнейших финансовых кризисов, которые обесценивали вложения и деньги.

1998 — фактически дефолт РФ. Рубль обвалился в 3 раза. Большое количество банков и компании обанкротились. Инвесторы потеряли деньги.

2008 — Глобальный кризис и рецессия. Российский индекс РТС обвалился с 2500 до 500 пунктов. Банкротство компаний и потеря денег инвесторов.

2015 — Валютный кризис в России из-за внешних санкций. ЦБ решил обвалить рубль в два раза (с 30 рублей за доллар до 60 рублей). Сбережения обесценились в два раза за один год (в долларовом эквиваленте).

Тот ХАОС, который существует вокруг нас, затрудняет спокойное наращивание капитала. К этому нужно быть готовым, потому что кризисы случаются периодически каждые 10 лет.

Как обезопаситься от кризисов и банкротств?

Самыми популярным решениями являются:

А) Диверсификация. Нужно хранить капитал в разных местах: отечественные и иностранные акции, облигации, фонды, драгметаллы, криптовалюты, недвижимости и т. д.

Б) Консерватизм. Отдавать предпочтение низко рискованным инвестициям (золото, недвижимость, государственные облигации). Тут меньше доходы, но больше стабильность (меньше риски).

В) Выход в кэш. Если есть информация что начинается кризис, то крайне желательно выйти в наличные деньги или ликвидные активы. Это позволит не только сохранить капитал, но и приумножить его (в кризис выгодно покупать хорошие куски, но для этого нужны деньги).

Описанные выше примеры кризисов — мягкие. Нужно понимать, что иногда приходят СУПЕР-КРИЗИСЫ. Такие, как например «Великая Депрессия в США» (30-е годы прошлого века) или «Лихие 90-е» в России, когда люди теряют вообще все и буквально работают за еду, если повезет. После распада СССР гиперинфляция в России достигала 2500% в год.

Сколько я теряю на инфляции

Эта цифра каждый год меняется. Кроме того, есть доводы в пользу того, что официальные цифры занижены примерно на треть. Для простоты расчетов предлагаю считать: СЕЙЧАС ИНФЛЯЦИЯ В РФ = 5%

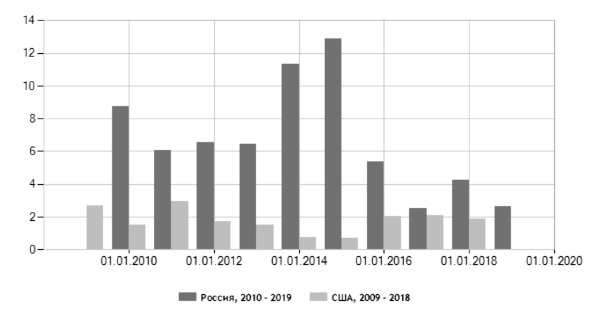

Вот так выглядела ситуация по прошедшим годам (рис. 2)

Уровень инфляции РФ за 120 месяцев (10 лет) = 91,68%

Фактически речь идет о обесценивании ваших денег. Количество остается то же. Но купить товаров/услуг за это количество вы можете с каждым годом меньше. Насколько меньше? Это показывает % инфляции. Если вы в этом году купили хороший ПК за 100 000 рублей, то при инфляции 5%, в следующем году вам нужно будет 105 000 чтоб купить аналогичный ПК. Сотни уже не хватит, потому что деньги обесценятся.

Но ведь я могу сохранить деньги в валюте?

В валюте вы не сохраните деньги. Это поможет вам терять меньше, чем в рублях, но потери все равно будут. Возьмём для примера американский доллар как самую популярную и стабильную валюту. В США тоже есть инфляция, но обычно в несколько раз меньше, чем в России. Кстати, именно поэтому там дешевые кредиты (учетная ставка ФРС = 2.25%), а у нас дорогие кредиты (учетная ставка ЦБ = 7.25%). Для простоты предлагаю считать: СЕЙЧАС ИНФЛЯЦИЯ В США = 2%

Вот как выглядит график инфляции по годам если сравнивать США и РФ: рис. 3

Если вы поменяете рубли на доллары, то это лучше сохранит ваши деньги. Они будут обесцениваться, но медленнее чем если хранить в рублях.

ВНИМАНИЕ! Хранить деньги — это дилетантский подход. Деньги должны работать создавая новые деньги. Если они не будут работать (а будут лежать под подушкой), то произойдет их обесценивание из-за инфляции. ВАЛЮТУ имеет смысл покупать только тогда, когда вы ВРЕМЕННО «ВЫХОДИТЕ В КЕШ» ДЛЯ ПОКУПОК. Это может быть актуально во время кризиса, когда фондовый рынок летит вниз. Тот, кто успел «выйти в кеш» — король. Потому что сможет закупиться по хорошим ценам (когда активы дешевые).

Как остановить инфляцию?

Не нужно это делать, потому что так мы остановим рост экономики и прогресс человечества. Подавляющее количество людей вокруг тебя имеет абсолютно ложное представление об инфляции как о «враге» экономики. Это совершенно не так.

Инфляция (обесценивание денег) — это производная кредита (чем больше раздается/печатается денег, тем больше они обесцениваются). А кредит — это двигатель экономики и научно-технического прогресса. Большинство новых проектов и производств нуждается в деньгах (кредиты инвесторов) чтоб выйти на старт. Вот почему все вокруг говорят о необходимости «привлечь инвестиции», «создать благоприятный инвест-климат», «защищать инвесторов» и т. д.

Деньги обесцениваются, потому что их печатают больше, чем есть материального обеспечения (это называется частичное резервирование). Потом эти «виртуальные» деньги раздают в виде кредитов в надежде что позднее у должника появится возможность отдать больше, чем взял. Кто-то сможет отдать, и это стимулирует развитие экономики (новые фирмы, проекты, заводы, отрасли, стартапы и т.д.). Кто-то не может. НО благодаря раздаче «необеспеченных денег» экономика растет. Становится больше товаров, услуг, сервисов… и больше денег. Чем больше денег циркулирует, тем больше их обесценивание. То есть, с одной стороны, подобная система доверия стимулирует развитие экономики, общества, прогресса. А с другой стороны, мы получаем инфляцию из-за увеличения объёма необеспеченных денег (ведь не у всех получается создать нечто и вернуть долги).

В целом, это хорошо, потому что дает топливо для развития общества. Благодаря такой схеме мы за последние 500 лет полностью изменили свое благосостояние. Только за последние 100 лет мы стали в среднем богаче на 3000% чем наши предки. Мы лучше едим, комфортно живем, меньше болеем и умираем. Общий пирог под название «глобальная экономика и потребление» вырос в сотни раз. Это стало возможным за счет кредитования будущих проектов деньгами, которые не обеспеченны (которых нет). Побочкой этого процесса всегда является инфляция. Запомни это и не слушай чужое нытье о пагубности кредитования и пагубности инфляции.

Поверь, дефляция (когда деньги дорожают) — это гораздо хуже, потому что не выгодно давать кредиты (можно просто хранить деньги под подушкой). Экономика и прогресс остановится из-за недостатка финансирования.

ВНИМАНИЕ! Мы должны научиться генерировать такой доход, который превышает инфляцию. Для этого нужно вкладывать деньги в то, что растет быстрее инфляции.

Например, если инфляция в этом году 5%, то положив деньги на банковский депозит под 5% мы ничего не прибавим. Этот шаг позволит нам только не потерять. Если наша задача прибавить, то нужно вкладывать под 7-10-15%. В этом суть того процесса, который вам предстоит освоить.

Как считать инфляцию?

Обесценивание суммы денег каждый год замедляется. Представим, что у вас есть 100 000 рублей, которые вы положили под подушку в России. Допустим инфляция равна 5%.

ЛОЖНАЯ КАЛЬКУЛЯЦИЯ (так считает большинство, если считает)

1 год = 95 000 (100 000 — 5%)

2 год = 90 000 (100 000 — 5%-5%)

3 год = 85 000 (100 000 — 5%-5%-5%)

4 год = 80 000 (100 000 — 5%-5%-5%-5%)

5 год = 75 000 (100 000 — 5%-5%-5%-5%-5%)

6 год = 70 000 (100 000 — 5%-5%-5%-5%-5%-5%)

7 год = 65 000 (100 000 — 5%-5%-5%-5%-5%-5%-5%)

ВЕРНАЯ КАЛЬКУЛЯЦИЯ (процент берется каждый год с нового

остатка)

1 год = 95 000 (100 000 — 5%)

2 год = 90 150 (95 000 -5%)

3 год = 85 650 (90 150 — 5%)

4 год = 81 370 (85 650 — 5%)

5 год = 77 310 (81 370—5%)

6 год = 73 450 (77 310 -5%)

7 год = 69 780 (73 450 — 5%)

Вот почему, если инфляция равна 10% каждый год, это НЕ значит, что через 10 лет у вас останется ноль. Каждый год вы будите терять десятую часть того, чтоб осталось от ПРЕДЫДУЩЕГО, а не от того, что было изначально.

Для того чтоб прикинуть скорость обесценивания ваших денег инфляцией, можно использовать ПРАВЛО 72-УХ и ПРАВИЛО 112-И.

ПРАВИЛО 72 (Через сколько лет от суммы останется ПОЛОВИНА). 72 разделить на средний % ИНФЛЯЦИИ в год.

— При инфляции 10% через 7.2 лет останется половина (72:10 = 7.2)

— При инфляции 5% через 14.4 лет останется половина (72:5 =14.4)

— При инфляции 2% через 36 лет останется половина (72: 2 = 36)

ПРАВИЛО 112 (Через сколько лет от суммы останется ТРЕТЬ) 112 разделить на средний % ИНФЛЯЦИИ в год.

— При инфляции 10% через 11.2 лет останется треть (112:10 = 11.2)

— При инфляции 5% через 22.4 лет останется треть (112:5 =22.4)

— При инфляции 2% через 56 лет останется треть (112: 2 = 56)

Как сохранить сбережения

Решение только одно: нужно заставить их приносить доход, который покроет ежегодную инфляцию. Научитесь это делать, тогда станете хозяином свой жизни и состоятельным человеком. Не научитесь — останетесь бедным, как большинство людей на планете.

Мы живем в мире конкурентного соревнования, так же, как и миллионы лет назад. Есть более приспособленные и успешные, а есть менее. Другое дело что сейчас это измеряется не мышцами и выносливостью, а умением мыслить и делать прибыль. Большинство людей вокруг не знают, не умеют и не хотят соревноваться, так же как было миллионы лет назад. Меньшинство стремится, хочет и соревнуется. Так все устроено в этом мире. Тот, кто пытается, имеет шанс обойти тех, кто ничего не делает.

Инвестирование — это фактически конкурирование с окружающими людьми. Потому что вы делает нечто для того, чтоб их опередить. Вы управляете своими ресурсами, даете их в долг (инвестирование — это кредитование других компаний и государств) для того, чтоб получить еще больше ресурсов (денег, активов, доходов и т.д.).

Хорошо, согласен. Как это сделать технически?

Предположим, вы уже научились откладывать какую-то часть своего дохода каждый месяц (обычно рекомендуют откладывать не меньше 10% от ЗП). Теперь нам нужно КУДА-ТО ВЛОЖИТЬ ЭТИ ДЕНЬГИ, для того, чтоб они приносили нам новые деньги. Вот основные варианты:

— ВКЛАД В БАНК.

— КРЕДИТОВАНИЕ.

— ФОНДОВЫЙ РЫНОК.

— ИНВЕСТИЦИОННОЕ СТРАХОВАНИЕ.

— ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ.

— НЕДВИЖИМОСТЬ.

— ДАГОЦЕННЫЕ МЕТАЛЛЫ

— КРИПТОВАЛЮТЫ

ВКЛАД В БАНК. Вы отдаете свои деньги в банк, а он вам за пользование выплачивает скромные проценты. Для рублей около 7% годовых. Для долларов около 2% годовых.

ПЛЮСЫ. Удобно, просто и понятно. Не требует глубокого изучения. Безопасно, потому что ваш вклад страхуется государством в пределах 1.4 млн руб (если банк обанкротится, то тебе вернут в пределах такой суммы). Гарантированная доходность. Можно вкладывать маленькие суммы.

МИНУСЫ. Доходность очень низкая — на уровне или чуть больше годовой инфляции. Способ не подойдет для создания новых денег, а только для сохранения старых. В случае кризисов ЦБ может блокировать выдачу ваших денег (вероятность очень низкая, но я видел уже три раза подобную ситуацию), и они обесцениваются.

ВЫВОД. В целом способ можно использовать как временную «гавань» для аккумуляции нужной суммы чтоб потом инвестировать во что-то более выгодное.

КРЕДИТОВАНИЕ. В частном порядке, вы одалживаете другим лицам свои деньги под проценты. Доходность высокая и может доходить до 1% в день.

ПЛЮСЫ. Очень высокая доходность. Люди, которые этим занимаются на постоянной основе, могут умножить свои деньги на х2 за год (200% годовых).

МИНУСЫ. Это незаконно, потому что у вас нет лицензии банка. Доход «серый» и поэтому невозможно отчитаться перед налоговой. Нужно продумывать обеспечение (собственность в залог, поручители и т.д.). Существует риск не возврата или уголовного дела, или проломанной головы.

ВЫВОД. Этот способ высокодоходный, и, как следствие, очень рискованный. Причем в перспективе можно потерять не только деньги, но и свободу. Как разовый вариант (тогда это легально) на хороших условиях (есть доверие к должнику + есть залоговое имущество) можно использовать. На постоянной основе не рекомендую.

ФОНДОВЫЙ РЫНОК. Вы приобретаете ценные бумаги (акции, облигации, ETF) компаний или государств. Доходность варьируется от 2% до 20% и выше. Как правило, чем надежнее бумага, тем меньше доходность. Чем выше риски, тем доходность выше. Это основной способ инвестирования в мире (90% всех денег в мире инвестируются так).

ПЛЮСЫ. Законно (регулируется поощряется государством). Легко (акции уже можно покупать если у вас есть 1000 рублей). Ликвидность (ценные бумаги можно быстро продать). Широкий список вариантов (от консервативных/безопасных до высокодоходных/рискованных).

МИНУСЫ. Рынок ценных бумаг зависит от состояния экономики. Если начинается кризис, то акции и ETF теряют часть свой стоимости. Обычно кризисы (обвал котировок) происходит раз в 10 лет. Второй минус — нужны знания для выбора правильных бумаг.

ВЫВОД. Рынок ценных бумаг (акций, облигация) — это основной инструмент размножения денег. Потому что экономика регулярно растет и компании следуют за ней. Как следствие дорожают их акции и облигации, а инвесторы получают прибыль.

ИНВЕСТИЦИОННОЕ СТРАХОВАНИЕ. Вы отдаете компании ИСЖ (Инвестиционное Страхование Жизни) свои деньги для управления. Обратно вы их получаете либо в случае наступления страхового случая (травма, болезнь и т.д.), либо в конце срока договора (5-10-15-20 лет и т.д.). Компания инвестирует ваши деньги пытаясь их увеличить: большую часть вкладывают в безопасные инструменты (облигации, банковские вклады) а меньшую часть в рискованные/доходные инструменты (акции, ICO и т.д.).

ПЛЮСЫ. Простой вход. Не нужно ничего изучать (вашими деньгами управляют профессионалы). Если наступает страховой случай, то вы получаете деньги на лечение (до 200—300% от вложенной суммы). Ваши деньги не лежат под подушкой (они работают). Есть налоговый вычет (если договор на 5 лет и больше, то 13% государство вернет). Есть льготная ставка налогообложения (облагается только тот доход, который превышает ставку рефинансирования ЦБ).

МИНУСЫ. Нет страховки 1.4 млн вклада как в банке (хотя большая часть ваших денег будет фактически вкладом под низкие проценты). При досрочном снятии денег вас накажут выкупной суммой (например, если заберете в первый год, то могут забрать 50%). Чистая прибыль от рискованных вложений обычно делится пополам (если инвестиция сработает, то компания заберет себе от 50% профита).

ВЫВОД. Это инвестирование подойдет для очень ленивых, или тех, кто много рискует здоровьем. Да, деньги работают. Но доходность сомнительная и если она будет, то половину заберет компания. Досрочно забрать деньги без потерь нельзя. Гораздо выгоднее самому вложить деньги в облигации и банки (это если без риска) или акции (это если с риском). Так вы можете в любой момент вынуть деньги и вам не нужно отдавать 50% прибыли.

ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ. Вы отдаете деньги управляющей компании, которая вкладывает ваши деньги в выгодные инструменты (акции, облигации, драгметаллы, индексы и т.д.) с целью умножить деньги.

ПЛЮСЫ. За вас все делают (не нужно вникать). Легально и спокойно (государство регулирует работу компаний). Есть возможность дешевого входа (например, через ПИФы).

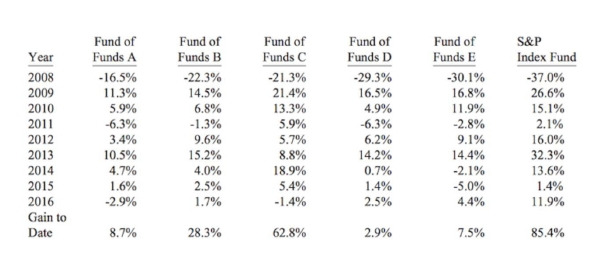

МИНУСЫ. Управляющая компания берет большие проценты (2-3-4%) за «управление» вашими деньгами каждый год (даже если нет прибыли, с вас снимут эти проценты). В случае если есть реальная прибыль, то вы заплатите с нее еще от 15—20% и выше. В некоторых ПИФах есть календарные рамки на продажу паев (т.е. не в любое время года можно получить свои деньги).

ВЫВОД. Для очень ленивых во время растущего рынка (например, в 2000-е ПИФы давали каждый год 20—40% годовых). В целом компания всегда в плюсе (даже если нет дохода), а вы нет (за управление платите всегда +20% от дохода, если он есть). рис. 4

НЕДВИЖИМОСТЬ. Вы покупаете жилую или коммерческую недвижимость и сдаете ее в аренду.

ПЛЮСЫ. Это физический объект, который слабо подвержен инфляции (однушка в Москве возле метро не обесценится за 10 лет на 90% как рубль или акции). Эта инвестиция консервативна и сохранится после любого кризиса.

МИНУСЫ. Дорогой вход (недвижимость стоит дорого). Низкие проценты доходности (возврат инвестиции в жилой фонд = 20—30 лет, в коммерческий = 7—15 лет). Требует постоянного управления (арендаторы меняются и нужно искать новых, ремонт и амортизация помещения).

ВЫВОД. Это инвестирование сложное и требует навыков. С другой стороны, это безопасно и устойчиво против инфляции. При наличии нужной суммы денег имеет смысл вложить часть в недвижимость.

ДРАГОЦЕННЫЕ МЕТАЛЛЫ. Вы покупаете банковские слитки драгоценных металлов (Золото или Серебро) для того, чтоб защитить деньги от инфляции. Потом эти слитки легко продать.

ПЛЮСЫ. Это идеально сохраняет деньги во время кризиса (когда рубль/гривна падает, то золото растет). Хорошая ликвидность (банковские слитки без проблем покупают в банках).

МИНУСЫ. В РФ нужно платить 20% НДС при покупке слитков (возможно в ближайшее время отменят НДС и тогда можно инвестировать). В Украине НДС нет и можно легко покупать/продавать золото. Нужно заботится о хранении актива, потому что он материален (банковская ячейка, сейф и т.д.). В спокойное время золото может даже дешеветь.

ВЫВОДЫ. Этот инструмент особенно хорош во время кризисов или нестабильной экономики. В обычное время он подойдет ленивым (купил и забыл) нерусским (в РФ НДС сожрет всю доходность). Этот актив нужно покупать на долгий горизонт (5—10 лет и дальше).

КРИПТОВАЛЮТЫ. Вы покупаете электронные децентрализованные валюты, такие как биткоин. Это совершенно новый класс активов с высокими рисками и доходностью. Пять лет назад википедия удалила статью о Биткоине (считали, что это финансовая пирамида). Сейчас википедия принимает платежи в Биткоине.

ПЛЮСЫ. Космическая доходность которой нет в других активах (можно получить 100—1000% годовых если повезет). Государства и их налоговые пока не могут отследить все эти деньги (вопрос времени).

МИНУСЫ. Очень большие риски (большинство криптовалют которые существовали 3—4 года назад умерли и люди потеряли вложения). Очень высокая волатильность (В конце 2017 года Биткоин стоил 20 000 долларов, а через год его цена опустилась до 4 000 долларов). Нужны технические знания (как покупать, как хранить, как защищать и т.д.). Слабое регулирование и законы (много мошенничества и обмана).

ВЫВОДЫ. Этот актив не подойдет как основной из-за высоких рисков. Но нельзя пройти и мимо высокой доходности. Имеет смысл инвестировать часть своего дохода (5—10%) в этот инструмент. Пусть большая часть этих денег пойдет на покупку Биткоина.

Что из этого самое лучшее?

Это зависит от ваших финансовых возможностей и психики. Кто-то предпочитает рисковать больше, кто-то меньше. В зависимости от этого нужно выбирать разные инструменты.

Запомни, самая большая ошибка начинающих инвесторов: ОТСУТСТВИЕ ДИВЕРСИФИКАЦИИ!!!

Никогда НЕ вкладывай все деньги в один актив. Чем больше инструментов ты используешь, тем лучше. Чем больше проектов в рамках одного инструмента ты используешь, тем лучше.

Любишь спокойное инвестирование? Хорошо, покупай облигации (ОФЗ, государственных компаний, частных компаний) и банковские слитки (золото, серебро и т.д.). Положи часть денег в банк, а часть потрать на инвестиционное страхование.

Предпочитаешь высокую доходность? Без проблем. Купи акции государственных и частных компаний, индексы рынков (ETF), криптовалюты и т. д.

Основная идея: инструментов и компаний должно быть много. Часть в облигациях, часть в акциях, часть в слитках, часть в криптовалютах и т. д. Если что-то падает, то другое растет. Например, если фондовый рынок начнет лететь вниз, то золото полетит вверх.

Нет одного самого лучшего решения. Есть много решений под разные ситуации и риски. В целом, я рекомендую тебе обратить внимание на инвестирование в ФОНДОВЫЙ РЫНОК (ЦЕННЫЕ БУМАГИ) потому, что тут есть варианты на любой вкус и кошелек (есть низкий риск в виде облигаций и высокий в виде акции). Этот рынок регулируется государством и есть возможность хорошо заработать на льготном налогообложении. Второе важное направление, это НЕДВИЖИМОСТЬ, ДРАГМЕТАЛЛЫ и КРИПТОВАЛЮТЫ. Оба этих направления зависят от ТЕБЯ, а не от посредников (ПИФы, Инвестиционное Страхование, Управляющие кампании т.д.). Поэтому на этом я и поставил акцент в данном материале.

Инвестирование

Сложно ли инвестировать в фондовый рынок

Когда я первый раз сел на велосипед, то отметил, что управлять им безумно сложно. Тут та же ситуация. Вам сложно, потому что вы не сталкивались с этим вопросом. Однако совсем скоро вы поймете, насколько это легко. Иллюзия сложности создается посредниками умышленно, для того, чтоб заработать на комиссии за обслуживание. Рост ваших ценных бумаг — это элемент случайности. А вот комиссия за «управление вашими активами» — это элемент постоянный. Порой посредники вроде ПИФов могут забирать у вас огромные деньги. Особенно если говорить про долгие горизонты инвестирования.

В целом, вы должны понимать, что ничего сложного в фондовом рынке нет. При долгосрочном инвестирования (10 лет и более) успех ждет 99% инвесторов. Причём те схемы, которые я изложу в данном материале НЕ требуют глубокого понимания и постоянного анализа рынка. Потому что мы не будем играть в лотерею (трейдерство). Мы будем приобретать стабильные активны на долгий срок, потому что это дает не большие, но стабильные приросты. Наш козырь — время и дисциплина, а не анализ и торговля.

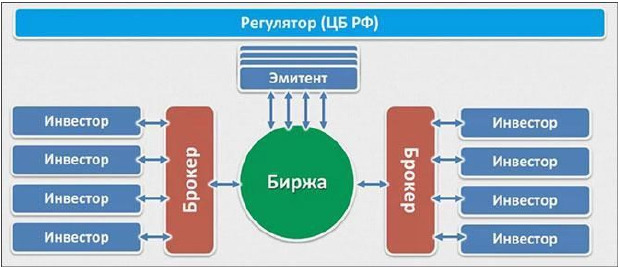

Технически, инвестирование в фондовый рынок похоже на открытие счета в банке. Нужно выбрать БРОКЕРА, пополнить свой брокерский счет ДЕНЬГАМИ и купить за них актив (АКЦИИ, ОБЛИГАЦИИ). Сделав это один раз вы поймете алгоритмы действий и их простоту. рис. 5

Сколько можно заработать на фондовом рынке

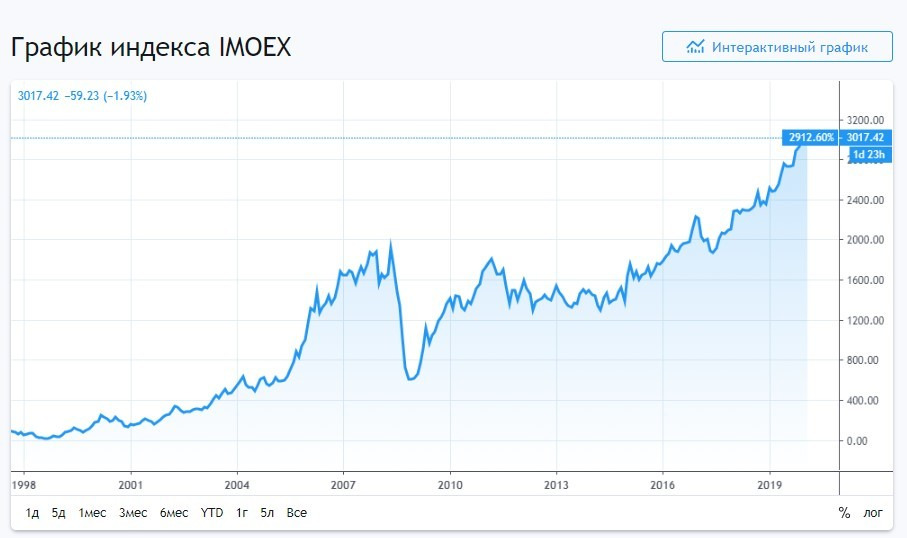

В среднем на американском рынке можно делать около 10% в год (в долларах), а на российском рынке можно рассчитывать на 10—20% в год (в рублях). По РФ это слегка заниженные цифры, потому что я люблю считать по худшему, а не по лучшему. Вы можете работать через любых брокеров и на любых рынках (про это чуть позднее). Сейчас, в качестве иллюстрации, возьмем Московскую Биржу (ММВБ — индекс показывает рост 50-ти самых важных российских компаний). Статистика показывает рост за различные временные промежутки. Можно оценить сколько денег получили инвесторы от инвестирования в российский рынок ценных бумаг. рис. 6

РОСТ ЗА 1 ГОД = 25% (с 2100 до 2700)

РОСТ ЗА 3 ГОДА = +50% (с 1790 до 2700 пунктов)

РОСТ ЗА 10 ЛЕТ = +350% (с 600 до 2700 пунктов)

РОСТ ЗА 20 ЛЕТ = +4800% (с 56 до 2700 пунктов)

ВЫВОД: Когда я озвучиваю 10—20% в год, то я проявляю осторожность (учтите, что мы считаем в рублях, а не в долларах).

Я хочу, чтоб вы поняли одну очень важную вещь. Экономика растет благодаря техническому прогрессу и инфляции (кредитование новых проектов деньгами которых нет). Побочным продуктом этого роста является обесценивание денег. В этом месте у вас есть два варианта действий:

А) НИЧЕГО НЕ ДЕЛАТЬ (собирать побочки). И смотреть как ваши деньги (если они у вас есть) обесцениваются, пока не исчезнут совсем.

Б) ВЛОЖИТЬ ДЕНЬГИ В РАСТУЩУЮ ЭКОНОМИКУ (собрать преимущества). И смотреть как ваши деньги растут вместе с ростом мировой экономики.

Как вложить в растущую экономику? Через покупку акций и облигаций компаний из которых и состоит эта экономика. Для этого обязательно нужно вкладывать свои деньги в фондовый рынок. Он всегда растет. Да, бывают кризисы и обвалы. Но после них происходит еще более быстрое восстановление и прирост.

А если я видел объявления в интернете о 40% годовых и более? Это либо ОБМАН, либо БОЛЬШОЙ РИСК. Я не хочу, чтоб вы все потеряли, или чтоб вы рисковали все потерять. Какую-то часть (например, 5—10%) денег можно вложить в высокодоходные инструменты вроде криптовалют. Но вы должны понимать, что это огромный риск. Если бы там не было риска, то там не было бы высокой доходности. Поставьте себя на место компании-должника. Представьте, что вам нужно взять кредит на бизнес. Вы бы взяли кредит под 40% годовых? Вряд ли. А если бы и взяли, то на очень короткий срок. Ведь невыгодно столько платить за пользование чужими деньгами. Кроме того, что вам мешает делать деньги из воздуха, если вы точно знаете, что проект гарантирует 40% годовых? Ведь Вы можете пойти в банк и взять кредит под 10—20%. В конце года вы получите 20—30% денег из воздуха (из гарантированных 40% заплатить 10—20% банку). Почему банк дает вам под 10—20% вместо того, чтоб вложить под 40%? Потому что эти деньги вам НЕ ГАРАНТИРУЮТ. Там большой риск. А людей вводят в заблуждение обещаниями.

Я не говорю, что это невозможно. Я говорю, что это МОЖЕТ ДА, а МОЖЕТ НЕТ. Вам нужен риск или постоянный результат? Этот материал не про то, как играть в лотерею. Нам нужен только гарантированный результат.

А если я не понял зачем мне нужен фондовый рынок?

Это один из самых лучших способов стабильно наращивать свой капитал. В среднем, если вы освоите СХЕМУ, можно делать 10—20% годовых с минимальными рисками.

СХЕМА состоит из ДВУХ моментов:

1-ШАГ. Вы покупаете надежные ценные бумаги (акции, облигации, ETF) которые выпускают компании.

2-ШАГ. Вы реинвестируете ежегодный профит для того, чтоб работали сложные проценты (в большинстве случаев для этого достаточно ничего не делать, потому что ценные бумаги дорожают каждый год без вашего участия).

Если упростить, то Вы даете свои деньги в рост под проценты. Компании и организации нуждаются в деньгах (инвестициях) для своего развития. Где их взять? Никто не будет давать им деньги бесплатно, потому что это лишено смысла, а маленький риск всегда присутствует. Единственный способ получить инвестиции, это взять деньги под проценты. Ценные бумаги (акции, облигации) фактически являются обязательством компании или государства выплатить вам больше денег, чем они у вас взяли. Эта стратегия выигрышная для всех. КОМПАНИИ получают инвестиции для развития (ваши деньги в кредит) ИНВЕСТОРЫ получают прирост в виде процентов (больше денег чем дали).

Стоп. А если ценные бумаги подешевеют за это время?

Это действительно возможно. В двух случаях.

1-й СЛУЧАЙ. Экономический Кризис.

2-й СЛУЧАЙ. Вы купили ценные бумаги плохой компании.

ЭКОНОМИЧЕСКИЕ КРИЗИСЫ случаются регулярно в рамках существующей модели экономики. Обычно это происходит с периодичностью 10 лет. НО это не убивает экономику полностью. Ценные бумаги временно дешевеют (цена обваливается), а затем медленно (обычно пару лет) восстанавливается и растет дальше. В 2008 году я потерял около 50% на ценных бумагах (у меня был пакет акции в ПИФе АльфаКапитал). Это был убийственный мировой кризис. Если бы я продал ценные бумаги в 2009 году, то потерял бы половину денег. Я это не сделал. Через пару лет цена вернулась на докризисные показатели и пошла расти дальше.

ВЫ КУПИЛИ БУМАГИ ПЛОХОЙ КОМПАНИИ. В мире постоянно происходят изменения, обновления и конкуренция. Вполне возможно, что через два года даже ГазПром обанкротится, потому что люди начнут пользоваться возобновляемыми источниками энергии. В этом случае инвесторы потеряют свои деньги. Подобный облом может произойти с любой компанией, в которую вы вложились (купили ее акции или облигации). Предсказать это невозможно. Как же быть? Есть очень простое и эффективное решение: НЕ НУЖНО ПОКУПАТЬ ЦЕННЫЕ БУМАГИ ОДНОЙ КОМПАНИИ. Или даже нескольких компаний, потому что это создает риск (никто не знает будущее на 100%).

Нужно покупать ВСЕ компании, а не ОДНУ (или несколько). На фондовой бирже есть возможность покупать ИНДЕКС (ETF) всего рынка. Это обезопасит вас от 2-й проблемы. Потому что все компании РФ не могут обанкротился одновременно.

Разве купить бумаги одной компании не проще, чем всех?

Без разницы, потому что вам не нужно покупать бумаги разных компаний вручную. Вы покупаете индексную ценную бумагу (ETF) ОДНОЙ «компании» в которую уже включены все остальные.

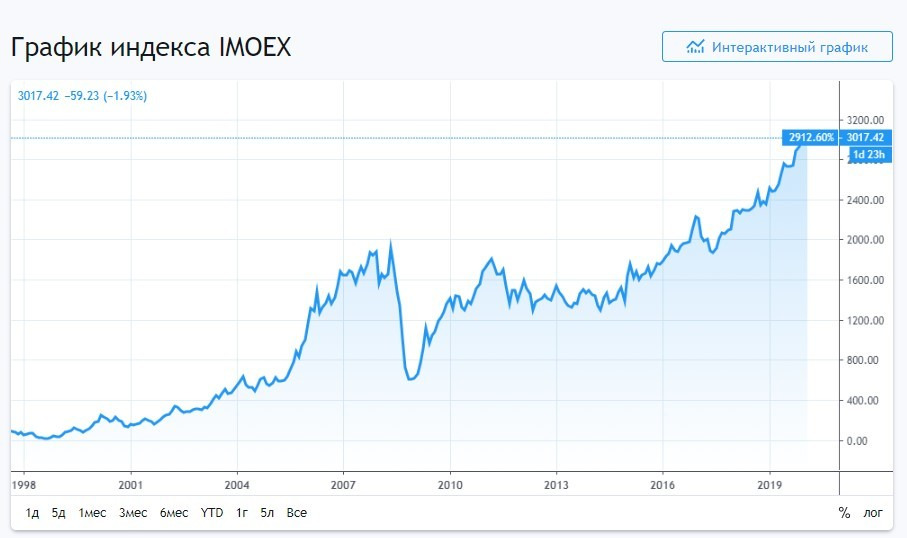

Взгляните еще раз на динамику роста российского рынка: рис. 7

Фактически, это «средняя температура по больнице» на бирже. Кто-то из пациентов (компаний) чувствует себя прекрасно (компания растет), у кого-то лихорадка (падает капитализация), а кто-то уже умер (обанкротился). Для нас не важно, что с отдельными компаниями. Для нас важно чтоб весь ИНДЕКС (все компании разом) рос. Весь индекс можно приобрести с помощью покупки бумаг ETF ФОНДА. Это лучшее решение, потому что снимает риски.

Что такое ETF-фонд

ETF — это торгуемый на бирже фонд (англ. Exchange Traded Fund, ETF), Биржевой инвестиционный фонд — индексный фонд, паи (акции) которого обращаются на бирже.

ФОНД — это «корзина» в которую собрали активы (акции, облигации и т.д.) по определенному признаку. Например, закупили акции всех российских телекоммуникационных компаний, или нефтегазовых или энергетических. Либо можно закупить акции/облигации всех основных компаний РФ пропорционально их доле на рынке.

Фактически речь идет о всем ИНДЕКСЕ IMOEX (весь российский рынок) который я приводил выше. Эту «корзину» можно разделить на мелкие части в виде акций, которые продаются. Вы покупаете акции фонда (ETF) и тем самым приобретаете ВЕСЬ индекс из российских компаний.

Это новый инвестиционный инструмент. Первоначально он возник в США (90-е годы), когда организаторы создали первый ETF фонд на американский рынок акций S&P 500. Для этого организаторы закупили акции 500 ведущих компаний на общую сумму 300 млн долларов. Это оказалось настолько удобно, что сейчас таких фондов сотни по всему миру. А общее вложение в разные ETF больше 4 млрд долларов США.

В чем преимущество ETF Фондов?

Их много. Я приведу четыре преимущества.

БЕЗОПАСНОСТЬ. Вам не нужно играть в лотерею (повезет с отдельной компанией или нет). Вы покупаете ВСЕ компании отрасли сразу. Ваши риски диверсифицированы, потому что компаний много и все они не обанкротятся одновременно.

ПРОСТОТА. Вам не нужно вникать в дебри инвестирования и анализа: какие компании лучше, а какие хуже. Купить индекс проще, чем подбирать отдельные компании. Не нужны специальные знания.

НИЗКАЯ ЦЕНА. Вы не сможете купить сотни акции разных компаний по отдельности за 50 долларов. Но вы можете купить акцию ETF в которой есть эти доли. То есть вам не нужно много денег для того, чтоб получить все преимущества диверсификации данным способом.

ЛИКВИДНОСТЬ. Акции ETF торгуются на бирже. Поэтому их можно быстро купить или продать. Процесс автоматический и занимает обычно пару секунд.

Учтите, что в ИНДЕКСЕ ММВБ:

А) Разные компании имеют разную пропорцию (СберБанк, Лукойл и ГазПром занимают 50% индекса ММВБ). Вам не нужно об этом беспокоится, потому что ETF закупает акции компаний в соответствии с этой пропорцией (чем больше доля на рынке, тем больше акций данной компании в фонде).

Б) Компании и их доля меняются в зависимости от успехов/провалов отдельных компаний. Вам не нужно об этом беспокоится, потому что несколько раз в год ETF фонд делает пересчет (продает и закупает актуальные акции компаний).

Вот тут можно посмотреть доступные ETF на московской бирже: рис. 8

Смотрите столбик ФОРМАТ. Там должно быть написано ETF. Доступны различные «корзины». Можно покупать индекс АКЦИЙ, можно ОБЛИГАЦИЙ, можно ЗОЛОТО.

ОБЩАЯ СХЕМА: Вы покупаете ETF индекс и годами наблюдается за приростами (для ММВБ можно ожидать 10—20% годовых).

Трейдинг

Не лучше ли трейдерство (купить дешево и продать дорого), чем ждать несколько лет?

НЕТ! Не нужно это делать, потому что риск потерять деньги гораздо выше, чем шанс получить профит.

ВАЖНО! Если ты инвестируешь в долгую (покупаешь актив на много лет) то твои шансы ПРОФИТА = 95—100%.

Если ты инвестируешь на коротких промежутках времени (минуты-часы-дни-недели-месяцы), то твои шансы ПРОФИТА = до 5%. В среднем ты больше теряешь чем выигрываешь. Причем чем на более коротких промежутках ты инвестируешь, тем выше шансы все потерять.

Есть категория инвесторов, которые называют себя ТРЕЙДЕРАМИ. Это такие люди, которые верят, что если изучить шаманские абры-козябры под странными названиями (линии поддержки, сопротивления, головы, плечи и т.д.) то можно предсказывать поведение актива на коротких промежутках времени.

Например, они верят (если видят определенную фигуру на графике) что актив А в ближайшее время подражает относительно актива Б. Это может быть все что угодно, от акций и облигаций, до золота и криптовалют. Соответственно, если знать «фигуры» и их «поведение», то можно предсказать будущее. Такие люди покупают актив А сейчас (подешевле), чтоб потом продать подороже. Они считают себя трейдерами и свято верят в чудо «технического анализа». Так вот запомни, эти люди ОБМАНЫВЮТ СЕБЯ и ДРУГИХ (доверчивых дурачков). Потому что НИКТО НЕ ЗНАЕТ БУДУЩЕЕ!!! ОСОБЕННО никто не может гарантировать результаты на коротких промежутках времени, потому что они:

1) ХАОТИЧНЫ

2) ЗАВИСЯТ ОТ ДРУГИХ ЛЮДЕЙ

ПРИМЕР №1. Ты видишь (технический анализ кричит об этом) что актив А начал расти в цене, а линии поддержек и сопротивлений показывают большую неоцененность актива А. Ты закупаешь актив. НО… вдруг он начинает падать в цене и тебе приходится продавать дешевле чем купил. То есть, ты потерял деньги. ПОЧЕМУ?

Потому что другой трейдер/инвестор купил этот актив раньше по более низкой цене и сейчас решил зафиксировать прибыль. Когда этот человек продал актив, цена на него начала падать (чем больше предложение — тем ниже цена). Можешь ли ты предсказать это? НЕТ! Потому что ты не можешь знать, что думает другой инвестор и когда он закупился. А теперь представь, что таких людей тысячи… сотни тысяч. Невозможно предсказать точно, что будет дальше.

ПРИМЕР №2. Технический анализ и новости кричат о том, что актив будет дорожать. Ты покупаешь на всю котлету, а он вдруг обесценивается. ПОЧЕМУ? Потому что сильные игроки приложили к этому руку. Они начали покупать актив в больших количествах для того, чтоб цена на него пошла вверх. Параллельно они пускали позитивные новости о том, как сильно актив скоро подрастет в цене. Когда ты и множество других таких же простаков начали покупать актив, сильные игроки его распродали и зафиксировали свою прибыль. Все остальные потеряли, потому что из-за массовых продаж цена актива упала.

В самой идее ТРЕЙДИНГА заложено системное противоречие, которое говорит о невозможности предсказать стабильный результат. Подумайте сами, ПОЧЕМУ КТО-ТО ПОКУПАЕТ АКТИВ, ЕСЛИ КТО-ТО ЕГО ПРОДАЕТ? Вам не кажется это странным.

— Вы будите покупать актив, зная, что он подешевеет?

— Вы будете продавать актив, зная, что он подорожает?

ОДНАКО ДЛЯ СДЕЛКИ ВСЕГДА НУЖНЫ ДВА СУБЬЕКТА: ПОКУПАТЕЛЬ и ПРОДАВЕЦ. Всегда!

Это означает что при любой продаже актива всегда есть ПРОТИВОПОЛОЖЕННЫЕ ВЗГЛЯДЫ НА СДЕЛКУ. Покупатель верит в то, что актив будет дорожать. А продавец в то, что он будет дешеветь. То есть они ПО-РАЗНОМУ ПРЕДСКАЗЫВАЮТ БУДУЩЕЕ. Всегда! Причем чаще всего «предсказатели/трейдеры» это не обычные люди. Чаще всего это много миллионные фонды и инвестиционные компании на которых работают топ-профессионалы которые досконально знают «технически анализ», «фундаментальный анализ», «головы», «плечи», и прочую ересь. ЭТО ПРОФИ! До которых вам как до Марса пешком. И тем не менее, каждый раз один из них (либо покупатель, либо продавец) делают ошибку! В самой сути сделки лежит системное ПРОТИВОРЕЧИЕ. Каждый участник сделки верит в то, что прав он. И каждый раз один из них ошибается. А теперь я вам задам один очень важный вопрос…

ВЫ ХОТИТЕ РИСКОВАТЬ СВОИМИ ДЕНЬГАМИ С 50% РИСКОМ ПОТЕРЬ ПРИ КАЖДОЙ СДЕЛКЕ?

Именно это будет происходить если вы будите инвестировать на коротких промежутках времени. Это не значит, что вы потеряете половину своих денег сразу. В случае ошибки (50% вероятность) вы потеряете какую-то часть (зависит от того сколько вы купили и глубины обвала). Но если вы будете РЕГУЛЯРНО делать подобные ставки, то каждый второй раз (50% вероятность) вы будите терять какую-то часть. Да, будут и выигрыши. Но в среднем статистика показывает, что ПОСТОЯННО УСПЕШНЫХ ТРЕЙДЕРОВ ОКОЛО 5%.

Это значит, что из 20 трейдеров (те, кто покупают и продают быстро), 19 человек теряют свои деньги по итогу. Не сразу. Постепенно…. Но минусы накапливаются, потому что сделок много. По итогу вы остаетесь без денег.

А как же успешные трейдеры из интернета?

Для начала, скажите, вам не кажется странным тот факт, что человек, который хорошо умеет зарабатывать трейдерством, сидит зачем-то в интернете и продает консультации по 20 баксов? Какой в этом вообще смысл, если ты умеешь из сотен делать тысячи, а из тысяч миллионы? Может лучше отдохнуть в Майями или прокатиться на своем ламборгини? Может лучше заработать еще один миллион долларов, чем тратить свое время на очередного малолетку за 20 долларов в час? Где логика?

Ее нет, так же как НЕТ «волшебной методики» заработка на трейдерстве. Если бы она была, то все эти гуру (зная подобную методику) зарабатывали бы деньги вместо того, чтоб консультировать вас за три копейки. «Трейдеры из Интернета» зарабатывают на вас, а не на свой торговле. Они продают консультации, обучающие материалы, рекламу своей аудитории, управление чужими деньгами.

Но я видел, как трейдер делал большие деньги!

В 2017 году я познакомился с одним крипто-трейдером который из 10 000 USD сделал за год 100 000 USD. Он очень гордился своими достижениями и глубоким знанием технического анализа. Этот парень показал мне реальные сканы прироста своего капитала. На смартфоне я действительно увидел, как депозит вырос с 10 до 100К за один год. Вот только это был….2017. Год ВОСХОДЯЩЕГО ТРЕНДА. В тот год цена БИТКОИНА выросла с 1000 долларов в январе, до 20 000 в декабре. Фактически, этот трейдер ВСЕ ИСПОРТИЛ своей торговлей. Если бы он не торговал на бирже, то его 10 000 USD (это было 10 BTC в январе) превратились бы в 200 000 USD к концу года. НО он торговал (трейдерство, мать его) и все испортил. Вместо гарантированных 200К он сторговал на 100К. НО самое поучительное для меня было даже не то, что он потерял половину возможного дохода. Самое поучительное для меня было то, что этот трейдер ИСКРЕННЕ ВЕРИЛ В ТРЕЙДИНГ КАК ИНСТРУМЕНТ. Он не замечал 20Х средний рост актива. Он замечал только 10Х у себя в личном кабинете и приписывал его себе и своим интеллектуальным качеством.

Вы никогда не докажете опытному трейдеру что он занимается херней, потому что это обесценит кучу сил, которых он потратил. Это, к тому же, понизит его значимость и социальную оценку. Никто не хочет выглядеть идиотом!

Мне это напоминает средневековых священников, которые были готовы умирать на костре за своего Бога даже когда им предлагали жизнь взамен на отречение. Почему они не отрекались? Да потому что это обесценивает весь смысл жизни, все то, что ее наполняло. Порой проще умереть чем признаться в своих ошибках.

Все это я рассказал для иллюстрации психологии большинства трейдеров вокруг нас. Эти люди искренне верят в тот финансовый шаманизм, которым занимаются. Вскрыть ложность убеждений очень сложно по двум причинам:

А) Трейдерам это не приятно. Предубеждения заставляют замечать только те сделки, где они в плюсе и игнорировать свои минусы.

Б) На их стороне ВОСХОДЯЩИЕ ТРЕНДЫ. Обычно после кризисов все активы стабильно растут длительное время. Если покупать и продавать, находясь внутри тренда, то относительные потери будут незаметны т.к. все активы растут.

С моим знакомым крипто-трейдером произошла именно такая ситуация. Он был внутри мощнейшего ВОСХОДЯЩЕГО ТРЕНДА, а решил, что причина успеха — его «грамотная торговля». Потому что ему хотелось верить, что он красавчик, а не ситуация. Поймите, для того, чтоб пользоваться ВОСХОДЯЩИМ ТРЕНДОМ, не нужно быть трейдером. Для этого нужно быть КАПИТАЛИСТОМ-ИНВЕСТОРОМ. Купить актив и забыть про него на длительный срок.