Бесплатный фрагмент - Помощь должникам

Секреты выхода из сложной финансовой ситуации

Вступительное слово

Как молоды мы были, как верили в себя

Фраза из замечательной песни А. Градского, как ни стать лучше подходит к самому началу моей новой книги.

Все дело в том, что в самом начале хочу остановится вот на каком моменте.

Покупая книгу в книжных Интернет магазинах страны, покупатель имеет возможность бесплатно почитать первые 20% текста всей книги.

И я вот тут подумал, что покупателю, именно в этом объеме необходимо дать ответ на его вопрос:

Стоит ли покупать данную книгу?

Чтобы ответить на этот вопрос покупателя, необходимо осветить две вещи.

Во-первых, надо рассказать о себе, чтобы у покупателя сформировалось некое доверие к автору, чтобы покупатель точно знал, что автор, хоть немного, но все-таки является экспертом в этой сложной деятельности по выходу из долгов.

Во-вторых, надо осветить правила, благодаря которым покупатель решит, поддерживает он меня в том или ином вопросе или нет.

И цитата из песни в самом начале вступительного слова задана не случайна: начну я как раз со своей истории, как я пришел в рынок долгов, и почему Вам стоит мне доверится…

Все началось в 2000 — е годы. Тогда я был молодым человеком. У меня не было семьи и я совершал не обдуманные поступки.

Так случилось и с кредитами. Я понабрал кредитов, а когда понял, что не рассчитал свою финансовую нагрузку — начались просрочки исполнения обязательств со всеми вытекающими последствиями.

В то время я понял, что попал в кредитную яму и я не имел ни малейшего представления как из этой ямы выходить! У меня не было денег для выполнения своих обязательств по договорам, а звонки и грубые голоса кредиторов только ухудшали мое моральное состояние.

В это время мне на глаза попалась книга С. Година — «Яма». Те, кто не читал данную книгу — я настоятельно рекомендую заказать ее в книжном магазине и прочитать от корки до корки.

Сейчас я благодарен этому автору за то, что он дал мне надежду, подсказал, как себя вести. Благодаря этой книге я понял две вещи:

1. Яма — это время перемен.

Если Вы попали в яму, опустились ниже того уровня, который занимали ранее, то Вам уже терять нечего. Необходимо просто проанализировать, почему так все произошло и построить план действий по выходу из ямы.

2. После падения всегда следует взлет.

Вот к этому взлету Вы должны быть готовы как морально, так и физически!

Но я не понимал, что делать. Мое состояние можно было сравнить с маленьким ребенком, когда ему рассказывают какую-нибудь интересную сказку и ранее, эту сказку, ребенок не слышал.

Ребенок не понимает многих моментов — но искренне верит, что вот оно чудо!

Так было и у меня: я не понимал, что делать, но я знал, что надо что-то делать, что-то предпринимать. И тогда чудо наступит!

И тут по телевизору в позднее время начали показывать фильм, которые перевернул все мое мышление. Название этого фильма было:

Человек, которые изменил все!

Смысл фильма в том, что простой менеджер одной провинциальной команды изменяет подход к подбору игроков. Он понимает, что игроки — это ресурс, который нужно собирать.

Он провел исследования и разработал свою систему подбора игроков. Конечно же, лидеры в такую провинциальную команду не пойдут играть, так как у команды не было денег на таких лидеров-игроков.

Но сдаваться не хотелось!

Система заключалась в другом: против игрока, который обладал физической силой — ставили своего игрока, который обладал быстрыми навыками — например, бегал быстро. И наоборот.

В результате — эта провинциальная команда заняла первое место в чемпионате…

А причем тут кредиты? Дайте еще пару минут и Вам все станет ясно!

Так вот, просмотрев фильм, я понял, что взыскание долгов — это целая система, в которой я — слабое звено, сломанная зап. часть, которую раздолбают еще больше более сильные механизмы системы и которую потом выбросят за не нужностью, ее просто заменят!

Следовательно, чтобы противостоять Банкам в процессе взыскания — нужно было строить свою, более совершенную систему. Систему оказания помощи должникам.

Зачем это все надо? Все просто — просто я не захотел быть выкинутым и выброшенным на улицу человеком, сломанной зап. частью системы. И я думаю, что и Вы тоже не хотите стать «отбросом общества»!

Благо на тот момент у меня было высшее юридическое образование. Я работал в государственных органах и кое что понимал в правильности оформления бумаг.

Я начал предпринимать первые шаги. Составил первый пакет документов, второй пакет документов. Получил ответы.

Проанализировал, что получилось, и куда двигаться мне дальше. Потом суды, приставы. И каждый свой шаг я анализировал. После анализа я понимал свои ошибки и запоминал их, чтобы потом в будущем уже их не совершать!

В результате, я выбрался из долговой зависимости. Я понял, что моя система работает. Она сработала на моих долгах, моя система помогла мне и может помочь еще таким же как и я людям, которые оказались в трудной финансовой ситуации.

Под страхом, я рискнул. Открыл свой бизнес на должниках. Потом зарегистрировал товарный знак, разработал франчайзинговую программу и начал оказывать услуги по всей России.

Вот так родилась Федеральная компания «Анти-Банкиръ», которая имеет узкую специализацию и помогает должникам по их кредитным и займовым обязательствам.

Итак, система работает. И она уже доказала свою эффективность. В разных городах у нас имеются партнеры, которые обучаются нашему ремеслу и потом начинают работать самостоятельно.

Теперь можно перейти и ко второму вопросу — вопросу правил, которые надо соблюдать. Благодаря этим правилам, многие из Вас уйдут, так как не поймут меня.

Моя цель в самом начале предупредить Вас — о чем данная книга, кому помогает, и что Вам делать… Если Вы поддерживаете данные правила, то смело покупайте книгу. Если нет — нам с Вами не по пути!

На мой взгляд все честно! Я в самом начале Вас предупредил, кому данная книга будет полезной, а кому нет. Так что, определяйтесь и сделать такой выбор — будет первым Вашим домашним заданием.

А я перехожу непосредственно к правилам.

Моя система — мои правила

В результате своей профессиональной деятельности, у меня сложились правила работы. От этих правил я не буду отступать и в этой книге. Это надо понимать, так как под всех я просто не смогу подстроиться.

Поэтому читайте, и если Вас что-то не устраивает, то либо меняйтесь, и тогда смело покупайте книгу, либо не стоит даже и покупать данную книгу — она Вам все равно не подойдет!

Итак, правило №1:

Играйте в глухую лягушку!

Что это значит? Это значит, что надо слушать только тех людей, которые уже добились в этом деле определенного результата.

Приведу пример. Богатый человек сможет Вас научить, как построить бизнес, как привлечь много миллионов в свой бизнес, как управлять людьми, корпорациями, как делегировать задачи, как стать богаче и так далее…

Но в тоже самое время, он, этот самый человек-миллионер, не научит Вас, как сесть на шпагат, как выбить зуб чемпиону мира по боксу. Это надо понимать.

Есть у нас такие замечательные слова, классная, проверенная временем поговорка:

Если ты такой умный, почему ты такой бедный!

Если бы Вы только знали, как крутили пальцем у виска все, кто меня знал: Какие должники, откуда у них деньги — говорили мне! Мама уговаривала меня не бросать службу государева, так как я зарабатываю себе стаж, пенсию и прочие социальные льготы. К тому же она не понимала, зачем я пытаюсь связаться с «неудачниками по жизни».

Да, маму я уважаю. К друзьям я тоже прислушиваюсь, ценю их мнение. Но эти люди не добились успеха именно в помощи должникам. А у меня в руках была система, которая работает.

Скажите, зачем мне их слушать. Я их не послушал. И получил результат: Федеральная юридическая компания, которая работает и не проигрывает своих дел!

Правило простое, до безобразия: слушайте тех людей, кто добился именно в этом деле успеха, и вообще не слушайте тех, кто именно в этом деле ничего не знает!

Запомнили? А теперь постарайтесь применить его в своей жизни…

Правило №2:

Будьте лучшей версией себя

Что это означает? Это означает, что единственным человеком для моего сравнения — это я сам! Многие меня спрашивают, а вот конкуренты… Я сразу отвечаю так:

Стоп! Идите к конкурентам!

Я ничего против не имею конкурентов. Напротив, я всегда уважительно отношусь к своим коллегам. И всегда выступаю за развитие рынка антиколлекторских услуг.

Но единственный человек, с которым я себя сравниваю — это я сам. Какой я был вчера, какой я сегодня (лучше или хуже) и какой я буду завтра. И мне все равно, что делают конкуренты, все равно, что про меня говорят другие.

Поэтому, если конкуренты Вам ближе — идите к ним. Ко мне приходят и добиваются результата те, которые верят в мою систему и выполняют это простое правило.

Правило №3:

Я не оказываю разовые юридические услуги, я строю систему!

Это тоже надо понимать. Если Вам нужно отменить судебный приказ — пожалуйста, в нашей стране очень много адвокатов, которые с удовольствием Вам помогут в решении этого вопроса.

Однако отмена судебного приказа не избавит Вас от долга! После отмены приказа, как правило, следует иск! Иск, против которого надо защищаться.

И что? Опять к адвокату? А он уже Вас не помнит. Опять тратить время на изучение документов? К сожалению, этого времени может просто не оказаться!

К тому же время уже потеряно, так как на досудебной стадии не были проведены определенные юридические действия. О какой тогда эффективной защите в суде можно вообще говорить?

Поэтому если Вы решили избавиться от кредитов, начать все с чистого листа — стройте свою систему. Данная книга Вам в этом поможет!

Правило 4:

Заостряйте свое внимание не на проблеме, а на решении

Это правило вытекает из прошлого правила! А это что такое? Тут все просто! Проблема — кредит. То, что Вы не можете исполнять свои обязательства. В этом Ваша проблема!

Значит надо искать пути решения проблемы, не обращая внимание на рост суммы долга, возникшие трудности, неприятности и так далее. Концентрируйтесь на своих действиях, которые будут приносить Вам результат!

И не надо думать о том, сколько Вы должны! Это не решит Вашей проблемы! Напротив, Ваши мысли только усугубляют Ваше положение и у Вас теряется самооценка, мотивация. В результате Вы пускаете все на самотек, чего делать крайне не желательно!

Ну сами подумайте, Вы должны банку 100 000 рублей, ну накрутит он еще 50 000 рублей, а потом в суде Вы отобьете 70 000 рублей. Где-то больше, где-то меньше — сути не меняет — Вы остаетесь должны. Хоть 10 000, хоть 1 000 — но у Вас есть долг. Так и концентрируйтесь на своих действиях, а не на своем долге.

Ну и последнее правило — правило №5:

Играйте в шахматы и анализируйте

Это правило вытекает и обобщает все предыдущие правила! Оно означает, что необходимо думать и анализировать каждую возникшую ситуацию.

В самом начале развивайте свои фигуры, как в шахматах, НО!!! не стоит игнорировать действия противника, своего оппонента. За его действиями надо следить и анализировать, почему Банк поступил именно так, а не по другому: вдруг Банк уже задумал матовую комбинацию?

Не стоит делать не обдуманных действий! Тем более не стоит и повторять своих действий! Каждое действие должно вытекать из прошлого действия! Все действия взаимосвязаны и несут определенную нагрузку.

В точности также и в шахматах. Нельзя ходить одной и той же фигурой несколько раз. Продумываете свой план и развивайте фигуры.

В нашей работе — работа мозгами — первоочередное дело!

Ну вот — основные правила моей работы. Вам остается их принять и начать строить свою систему. В данной книге я с удовольствием помогу Вам в этом нелегком вопросе

С кем я не работаю!

Наверное, все-таки стоит непосредственно указать категории лиц, с которыми я не имею никаких партнерских взаимоотношений.

Итак, сюда относятся:

1. Те, кто не хочет платить по кредиту.

Это те Заемщики и Должники, которые просто не хотят дальше исполнять свои обязательства по договору. Вот просто, решили, что больше не хотят, по разным причинам — причем без разницы, каким!

Вроде и средства позволяют, но они просто не хотят.

Такие партнеры мне не нужны. Вы должны понимать, что в самом начале клиент приходит, начинает плакаться, мол так и так — очень тяжелая ситуация. А далее, в процессе сотрудничества высняется, что у клиента есть бизнес, что он готов заплатить по кредиту по минимуму, ездеет на иномарке, имеет несколько домов, недвижимость и так далее.

Я не сужу Вас — это Ваше дело, но с такими людьми я не сотрудничаю.

2. Мошенники

Те люди, которые нарушили уголовный закон. Например, ради получения наживы, предоставили заведомо ложные сведения о месте своей работы, размере заработной платы и так далее… Знаете, как бывает — лишь бы получить деньги, все готов сделать и все готов подписать и предоставить…

Ложные сведения в момент заключения договора — это преступление. Надо уважать закон, тем более — уголовный. Я не собираюсь вытаскивать Вас, тем более Вы заранее знали, что платить не будете.

3. Представители коллекторских агентств и банкиры

Да, с ними я тоже не сотрудничаю. Я представляю интересы должников. Мы с Вами по разные стороны баррикад.

Я понимаю, что вышеуказанные лица могут купить данную книгу, ведь она выложена в свободном доступе в книжных магазинах. Однако сразу хочу предупредить: В книге расписана методика построения системы. Эта система может выйти для Вас боком, если Вы начнете ее применять в ненужном направлении. Это проверено уже не на одном клиенте.

Все предугадать невозможно, но как только, чувствуется нотка наживы, неосновательного ухода от исполнения обязательств, система переворачивает все с ног на голову. И тогда работает уже совсем иные законы природы!

Помните об этом! И мой Вам совет — лучше не рисковать! Если есть возможность — лучше платите! Не испытывайте судьбу.

Данная книга поможет тем, кто действительно хочет выйти из ямы с минимальными потерями. Потери будут, но они будут минимальные для Вас. Если Вы захотите наживиться — система перевернется, и Вы получите совсем другим концом палки!

Вы можете на данном этапе не поверить в эти слова, можете посмеяться мне в лицо, но мои слова доказаны практикой. Наверное, на то она и система, чтобы она диктовала нам свои условия, а не мы ей свои.

В любом случае, мое дело Вас предупредить. Ну а там — решать Вам. Со своей стороны я сделал все возможное, чтобы злые и ненавистные люди, «халявщики» не воспользовались этой системой. Решать Вам: предупрежден, значит вооружен

Помните об этом всегда!

Общая часть

Кто такой должник?

Самое интересное, что ответа на данный вопрос не существует. Каждый человек считает по своему, кто такой должник. Предлагаю провести эксперимент:

Возьмите ручку и листок бумаги и прямо сейчас запишите определение — кто такой должник? Ответьте на этот простой вопрос!

Ответили? Великолепно! Теперь подойдите к своим близким друзьям, коллегам по работе, родственникам, соседям и задайте им этот же самый вопрос.

Я Вас уверяю, что Вы получите как минимум три разные точки зрения. Три разных понятий должника! Вы представляете, что это значит в правоприменительной практике?

Однозначно, ни к чему хорошему это не приводит. Люди не знают своего статуса, а посему и не знают тех прав, которыми наделен тот или иной статус, тот или иной субъект гражданских правоотношений.

Что это значит? Это означает только одно, что уровень юридической грамотности в нашей стране пока еще невелик. Люди не знают, кто такой должник, и какими правами он обладает.

Люди не имеют представления о том, что не каждого Заемщика можно назвать должником, а если кого и назвали «Должником», то данный субъект обладает таким оружием, что лучше бы кредиторы так его не называли.

Точки зрения нашего населения рознятся еще по той причине, что в настоящее время сам законодатель не дает точного определения данному понятию.

На данный момент существует три определения, которые названы в разных Федеральных законах. В Федеральных Законах, которые имеют равную юридическую силу. Как быть? Кто такой должник? Давайте разбираться!

Отсутствие четкого понятия порождает лишние, никому не нужные, споры, что способствует затягиванию судебных дел и порождают судебную волокиту. Как ни странно, но юристы спорят, когда же наступает статус «Должника» для Заемщика.

ДОЛЖНИК, С ТОЧКИ ЗРЕНИЯ МАТЕРИАЛЬНОГО ПРАВА

С точки зрения материального права (это гражданский кодекс России) следует, что в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, оказать услугу, внести вклад в совместную деятельность, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Таким образом, следует, что по договору строительного подряда, Заказчик передал денежные средства строителям (Подрядчику) за возведение нового дома.

Подрядчик не исполнил свои обязательства и не построил дом. Следовательно, Подрядчика уже можно назвать должником!

Должником, согласно, указанного определения можно назвать и Заемщика, который получил денежный займ и регулярно, без просрочек исполняет свои обязательства по договору. Да, такой Заемщик — тоже Должник по материальному праву, ведь он обязан совершить определенное действие в пользу кредитора на основании договора!

Как мы с Вами видим, что определение, данное в ГК РФ, не совсем отражает всей сути правового положения Должника. Мы видим, что Должник — это любое лицо по договору, которое не исполнило свои обязательства.

Однако, практика знает такие случаи, когда кредитор предъявляет иск в судебном порядке и государственный орган — суд — отказывает ему в иске. Такие судебные прецеденты случаются, как по договорам займа (например, оспаривание договора по его безденежности — ст. 812 ГК РФ), так и по другим иным видам договоров (например, по договору подряда, поставки и так далее).

Здесь получается, что до суда — сторону по договору, ответчика можно назвать Должником, а вот после суда — уже нельзя. Как быстро меняется статус! Разве это правильно?

Я считаю, что нет, не правильно. Поэтому назвать лицо «Должником» только на том основании, что он должен провести определенное действие по договору — нельзя. Этого действия мало, необходимо, чтобы такая обязанность с четко выраженными требованиями была утверждена уполномоченными лицами. На мой взгляд, это очевидно!

Мою позицию подтверждает еще и сам Гражданский кодекс, а именно его вторая часть. В ней Гражданский кодекс определяет название стороны.

Так, согласно ст. 819 ГК РФ по кредитному договору определены стороны: Кредитор и Заемщик. По договору займа определены стороны, как Займодавец и Заемщик. По договору подряда, стороны называются Заказчик и Подрядчик.

Таким образом, в общих положениях ГК РФ и называет должником лицо, которое нарушило обязательство, однако в саих обязательствах ГК РФ называет стороны уже по-другому.

ДОЛЖНИК, С ТОЧКИ ЗРЕНИЯ ГРАЖДАНСКОГО ПРОЦЕССА

С точки зрения гражданского процесса и исполнительного производства, следует, что должник — это физическое или юридическое лицо, в отношении которого вынесено судебное решение, обязывающее совершить определенное действие в пользу другой стороны (кредитора).

Таким образом, гражданский процессуальный закон сделал шаг вперед, и определил условие, при котором можно назвать лицо должником. Это условие — наличие судебного акта, которое вступило в законную силу.

Это большой плюс и огромный шаг вперед. В суде — нет должника! Об этом нам говорит ГПК РФ. Должник появляется только с момента вступления судебного решения в законную силу.

Однако, на мой взгляд, и такой, безусловно, успешный шаг в определении правового положения Должника не соответствует всем требованиям понятия.

Так, согласно данному определению, Должником можно назвать человека, который по решению суда обязан съехать с занимаемой жилой площади по договору найма квартиры.

Ну как такого бедолагу можно назвать должником?

Я уверен, что Должник может быть только по обязательствам с определенным предметом, например, денежное обязательство. С этой позиции, представляется неплохая позиция, описанная в ФЗ «О несостоятельности (банкротстве) Должника».

ДОЛЖНИК, С ТОЧКИ ЗРЕНИЯ ПРОЦЕССА БАНКРОТСТВА

ФЗ «О несостоятельности (банкротстве) определяет Должника, как гражданина, в том числе индивидуального предпринимателя, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим Федеральным законом;

Обратите внимание, закон говорит про предмет исполнения обязательства. Он может составлять:

Денежное обязательство под которым понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации, бюджетным законодательством Российской Федерации основанию;

Обязанность о выплате выходных пособий и/или оплате труда сотрудников;

Обязанность по уплате обязательных платежей, под которыми понимается оплата налогов, коммунальных платежей и др. платежи.

Однако, очень сильно бросается в глаза тот факт, что «Должник» в процессе банкротства никак не связан со вступившим в законную силу судебным решением.

И в этом и состоит большой минус данного определения.

ВЫВОДЫ

На мой взгляд, в законе в настоящее время нет совершенно определенного понятия правового положения «Должника». Люди путаются, называя того или иного субъекта коммерческой сделки, да и не коммерческой тоже, должником.

Представьте ситуацию. Как-то вечером, Заемщику звонит коллектор. Решения суда по делу пока еще не существует. Коллектор говорит — Вы должник!

Представили? Давайте разберем эту ситуацию с психологической стороны вопроса!

Коллектор понимает под таким словом, как «Должник» один круг прав и обязанностей. Например, коллектор подразумевает только лишь сторону по договору, которая перестала по каким-либо причинам исполнять свои обязательства по договору.

Заемщик же, под словом «Должник», может воспринять совсем иной статус. Например, что в отношении него возбуждено исполнительное производство. При таком статусе, у Должника совсем другие права и обязанности.

В результате зарождается спор, который порождает судебную волокиту. Коллектор и Должник не могут понять друг друга. Коллектор говорит, оплачивайте, Должник говорит, отсылайте на работу исполнительный лист.

Моя цель: сформировать понятие «Должника» для всеобщего понимания, разъяснить круг прав и обязанностей «Должника», «Заемщика», т.е. определить правовое положение в нашем Обществе и того и другого субъекта гражданских правоотношений..

Тогда, на мой взгляд, в практике будет единое понимание — кто такой «Должник» и кто такой «Заемщик».

Помните, в самом начале главы, я Вас просил прописать определение «Должника». Я думаю, что Вы выполнили это задание — теперь сравните то, что Вы записали с теми определениями, которые представлены в законе.

Я попытаюсь тоже выполнить задание и прописать свое определение понятию «Должника». Итак:

Должник это физическое лицо, в том числе и лицо, зарегистрированное в качестве Индивидуального предпринимателя, а также юридическое лицо, в отношении которого имеется вступившее в законную силу решение уполномоченного государственного органа о выполнении определенной обязанности по денежному обязательству, обязательству по выплате заработной платы или выходного пособия, обязательству по оплате обязательных платежей.

Д.И.Гурьев

Исходя из приведенного определения, я выделю признаки понятия «Должника», которые и позволят участникам долгового рынка идентифицировать лицо, как должника. Эти признаки позволят назвать лицо «Должником».

Они следующие:

1. Физическое лицо, Индивидуальный предприниматель или юридическое лицо

Таким образом, субъектный состав, который может попасть под определение «Должника» ограничен только этими субъектами.

Согласно ст. 124 ч. 1 ГК РФ следует, что к субъектам правоотношениям можно отнести, помимо указанных лиц, еще и Российскую Федерацию, субъекты Российской Федерации, сельские поселения, муниципальные образования.

Однако такие субъекты под определение «Должника» не подпадают. С этим, думаю, определились: На мой взгляд, должником может называться либо гражданин, либо субъект предпринимательской деятельности (Индивидуальный предприниматель или юридическое лицо: ООО, ОАО, ПАО, ЗАО, ОАО и так далее).

2. Вступившее в законную силу решение уполномоченного государственного органа.

На мой взгляд, обязательный признак «Должника», как правового понятия. Пока уполномоченный государственный орган не вынесет свое решение об установлении обязанности об оплате, Должника нет!

Так, налоговая инспекция может вынести решение об оплате неустойки…

Так, служба судебных приставов может вынести решение об оплате исполнительного сбора или составить протокол об административном правонарушении и оштрафовать…

Так, Инспекция по труду также может вынести решение и оштрафовать за несвоевременную оплату труда…

Так, суд может вынести решение о взыскании с одного лица в пользу другого лица денежные средства по договору…

Все вышеперечисленное и есть — решение государственного органа.

3. Необходимый признак заключается в том, что решение должно вступить в законную силу!

Ни для кого не секрет, любое решение любого должностного лица — можно обжаловать в судебном порядке. И практика также знает случаи, когда вышестоящая инстанция отменяет решения своих подчиненных — нижестоящих должностных лиц.

Именно поэтому, что решение уполномоченного государственного органа должно наделиться юридической силой или вступить в законную силу.

4. Предмет обязательства, по которому можно назвать сторону «Должником» должен быть обязательно связан с деньгами.

Я сюда включил следующие виды обязательств:

4.1. Это денежные обязательства под которыми понимается обязанность стороны уплатить своему оппоненту определенную денежную сумму по гражданско-правовой сделке (договору);

4.2. Это обязательства по выплате выходных пособий и/или оплате труда своих сотрудников;

4.3. Это обязательства по оплате обязательных платежей. При этом под обязательными платежами понимается платежи в пользу государства, такие как налоги, отчисления в Пенсионный Фонд, Фонд социального страхования, коммунальные платежи за свет, газ, квартплату и др.

После прочтения данной книги, я надеюсь, что Вы начнете внедрять в свою практику данное понятие. Ведь всегда проще разговаривать на одном языке. Кредиторы и должники начнут понимать друг друга, в результате, продуктивность по решению долговых проблем «Должника» увеличиться.

С этого момента, я тоже начинаю называть все своими именами. Понятие «Должник» будет появляться именно в том смысле, в котором определено выше, а если вдруг какой-либо признак будет отсутствовать — тогда будем называть такое лицо — «Заемщик», «Ответчик» и так далее. Договорились?

В самом начале книги я указывал, что если применять эти знания не по назначению с моими целями, то может ударить совсем другим концом. Так вот, в определении понятия должника, наверное, содержится первая зацепка, почему я так утверждаю.

Поймите, все кредиторы привыкли совсем к другому понятию. Для них все их Заемщики — это Должники. Именно поэтому, если кто-то из кредиторов будет называть Должника по моему определению, его не поймут.

Да, это мелочь! Но из-за мелочей, потом и получается переворот системы. Еще раз предупреждаю, помните о том, что мою систему надо применять в точном соответствии с теми целями, о которых я говорил в самом начале.

Психологическая подготовка должника

Любая система включает в себя не только активные физические действия, но еще и психологический момент.

Человек, который попал в трудную финансовую ситуацию, должен определить для себя — куда ему двигаться дальше. Он должен четко представлять себе к чему он стремится.

Именно так человек может зарядиться мотивацией для совершения каких-либо действий. Просто поймите, если Вы не будете видеть конечную цель, Вы ее никогда не достигнете.

Данная глава посвящена особенностям психологической подготовки. На Должника кричат, угрожают, весь мир поворачивается к нему задом… В таких ситуациях выживать помогает именно Ваша психологическая подготовка: то, о чем Вы думаете, о чем мечтаете. Если мысли у Вас скверные — то и в жизни будет скверно. Если мысли хорошие, то все в жизни наладится.

По крайней мере я в это верю, потому как сам ежедневно сталкиваюсь с этим необъяснимым пока еще наукой явлением. И не только я об этом говорю! Многие ученые и великие люди, в разное время, в разных странах говорили о силе своих мыслей. Вот некоторые из них.

ВЫСКАЗЫВАНИЯ РАЗНЫХ ЛЮДЕЙ В РАЗНОЕ ВРЕМЯ О МАТЕРИАЛЬНОСТи МЫСЛЕЙ

Начну я с самой распространенной мысли, которую слышал каждый человек в своей жизни:

«Мысли материальны»

Все слышали данную фразу! Но мало кто придает значение этим словам.

Почему же они материальны? У кого-то может сложиться ответ о том, что мысль совсем не материальна, так как ее нельзя пощупать, понюхать, увидеть и т. д. Мысли у нас в голове, следовательно, материи у них нет.

Но тем ни менее — такая фраза существует! Почему? Все просто, просто люди давно стали замечать, что если Вы о чем-либо думаете или мечтаете, то рано или поздно то, о чем Вы думали, наступает в реальности.

«Подлинным зеркалом нашего образа мыслей является наша жизнь»

Монтень

Данная фраза — одна из моих самых любимых цитат, касающихся системы управления ситуацией. Как мы мыслим, такая у нас и есть жизнь. Как мы мыслим, такие действия мы проводим, такой результат и получаем. Наша жизнь — это зеркало образа наших мыслей!

Вот истинное значение этого учения выражено буквально в 8 словах. Вот где, действительно, краткость — сестра таланта!

«Чемпионами становятся не в тренажерных залах, чтобы стать чемпионом нужно начинать глубоко изнутри — с желания мечты и четкого представления своего успеха»

Моххамед Али

Тут очень хорошо выражена мысль. Если Вы на определенном этапе начинаете ходить в спорт зал и думаете о карьере спортсмена, то для того, чтобы стать чемпионом — начинать надо не со спортзала.

Начинать надо с определения той точки, ситуации, в которой Вы видите себя чемпионом. Необходимо написать эту точку для себя самого.

Об этом мы поговорим в следующих главах книги, а теперь — следующая цитата:

«За одну ночь нельзя изменить жизнь, но за одну ночь можно изменить свои мысли так, что они навсегда изменят твою жизнь. Уже сегодня Вы должны относится к себе как к человеку, добившемуся успеха.»

Джим Рон

Очень хорошо поставлено отношение к самому себе. Перестаньте оправдываться, перестаньте чувствовать себя виноватым. Только так, когда Вы сможете заглушить свои некачественные мысли — Вы сможете стать победителем.

И такое вычеркивание плохих мыслей может произойти буквально за одну ночь. Измените отношение к себе, к тому, что происходит вокруг Вас — и Вы увидите, как мир начнет меняться вокруг Вас.

«О чем ты думаешь — тем ты и становишься!»

Брюс Ли

Читая такие слова, становится порой жутковато. После таких слов — аж мурашки по коже!

В действительности, если Вы думаете об аварии — авария наступает, если Вы думаете об успехе своего бизнеса — успех в бизнесе наступает.

Вывод один — думайте только о хорошем! В противном случае: о чем думаете — тем и становитесь!

«Если думаешь о чем-то, что это невозможно, то ты тем самым делаешь это невозможным»

Брюс Ли

Вот еще одна цитата великого мастера боевых искусств.

Если мы говорим о том, что Банк невозможно победить — мы его никогда не победим. Если же мы говорим, что я порву Банк на первом судебном заседании — Вы обязательно добьетесь этого!

Еще раз вывод — думайте правильно!

«Каждый человек — отражение своего внутреннего мира. Как человек мыслит — такой он и есть в жизни»

Цицерон

Сами понимаете, если Вы постоянно говорите, что без скандала не обходится ни один визит в государственные органы, если Вы думаете, что Вам надоела бюрократическая система — все это происходит с Вами в реальной жизни.

Вы идете в государственный орган, там обязательно случится нелепая ситуация, образуется скандал, спор.

Если же Вы мыслите о том, что на этом можно заработать — Вы начинаете смотреть на туже ситуацию под другим углом зрения. В результате, за свои походы в государственные органы Вам начинают платить деньги.

У каждого явления есть две стороны медали — выбирайте нужную, и мыслите правильно!

«Будьте внимательны к своим мыслям — они начало поступков»

Лао Цзы

Еще одна цитата, которая доказывает о том, что необходимо быть внимательным к тому, о чем думаешь. Надо правильно думать — чтобы совершать правильные поступки.

Задумайтесь об этом!

«Все дело в мыслях. Мысль — начало всего. И мыслями можно управлять. И потому, главное дело совершенствования: работать над мыслями!»

Лев Толстой

Если ранее я приводил мысли зарубежных мастеров, то в данной цитате подчеркивается важность мысли известного отечественного писателя.

Очень интересное высказывание, которое говорит нам о том, что если правильно работать над мыслями, то Вы обязательно достигнете того уровня, который у Вас был заложен в мыслях.

И наверное последняя цитата, которая касается нашей с Вами повседневной жизни.

Вспомните, когда Вы начинаете неприятный разговор, и начинаете что-либо предъявлять своему собеседнику. К примеру, Вы ему говорите — зачем Вы брали мою ручку?

А тот в ответ:

Я даже в мыслях этого не допускал!

Вот сами видите, что и в положительных высказываниях, и даже в отрицательных высказываниях, причем в разное время существования — все мы приходим к тому, что мысль первична. Научитесь управлять своими мыслями, и Вы научитесь влиять на ситуацию, управлять людьми, моделировать свое будущее.

Думайте о хорошем. Если Вы думаете о негативных последствиях долга (рост задолженности, арест имущества и так далее) это неприменно настанет.

Если Вы концентрируетесь на решении проблемы, при этом выявляя хорошее и позитивное, это непременно скажется на Вашей проблеме и жизнь наладится.

Ну а теперь — более подробно!

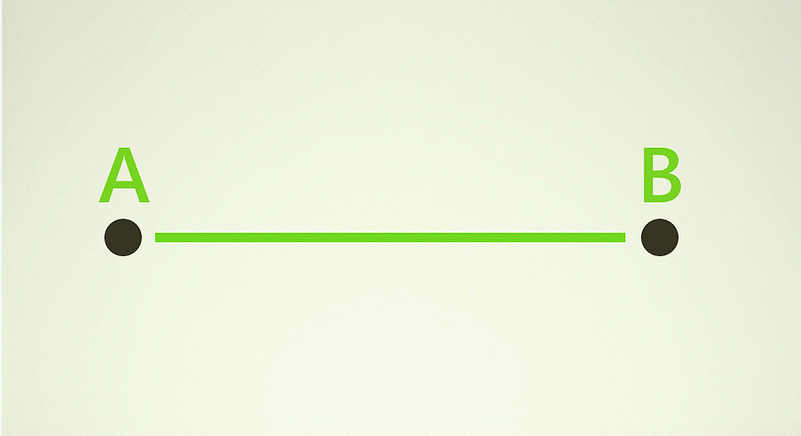

НАША С ВАМИ ТОЧКА «А»

Прежде чем начать, хотелось пару слов сказать вот о чем. Многие Должники могут задать вопрос: — Если сила мыслей такая сильная, почему же не у всех Должников получается выбраться из кредитной ямы и добиться успеха? В чем подвох? В чем проблема?

На самом деле, все очень просто! Большинство Должников просто не знают об этом. Они даже не предполагают о наличии и существовании такой системы. Давайте с Вами вспомним школу. Что-нибудь подобное Вы проходили на уроках физики, математики, русского языка и литературы? Нет, не было такого предмета.

Если мы возьмем техникум, институт — так там тоже нет таких предметов. Нам умышленно не преподают такие предметы. Почему умышленно, потому что у государства должны быть в руках инструменты управления. Эти инструменты не для всех наших граждан, не для общего пользования.

В итоге, эту силу используют лишь единицы, лишь малая часть населения нашей планеты. Природа в этом отношении мудра: с одной стороны она наделила человека мощью, с другой стороны не каждому человеку дала возможность пользоваться этой мощью. В этом и заключается природный баланс проблемы.

Ну а теперь к делу!

Предлагаю взять Вам ручку и листок бумаги для конспектирования идей данной книги. И начинаем!

Первое, с чего мы начнем управлять ситуацией при наступлении кредитной просрочки — мы будем рисовать нашу, так называемую точку «А».

Однажды Платон сказал: «Дайте мне точку опоры и я смогу перевернуть земной шар». Что ж, земной шар еще никто пока не смог перевернуть. Однако, в словах Платона содержится очень мудрая мысль о том, что в любом деле необходима точка опоры.

Точка «А» — это условное обозначение, которое подробным образом описывает Ваше текущее состояние. Это своеобразная точка опоры, та точка, от которой мы с Вами будем отталкиваться.

В точке «А» Вы прописываете то, что Вы в реальности имеете здесь и сейчас. Иными словами сказать, это Ваше нынешнее положение, та точка, которую Вы занимаете здесь и сейчас.

Только Вы знаете, какая у Вас сложилась ситуация по кредиту. Только Вы знаете свою ситуацию на все 100%.

Все остальные знают Ваше положение только с Ваших слов. Кому-то Вы приукрасили, кому-то сказали неправду. Факт в том, что полностью на 100% правду, знаете только Вы.

Поэтому эту точку необходимо прописывать только Вам. И здесь Вам никто не сможет помочь: ни родители, ни дети, ни я — никто!

Однако, для того, чтобы Вам легче было представить, что писать в точке «А», я постараюсь осветить важные моменты, которые обязательно надо прописать.

Итак, Ваша точка «А» должна содержать:

1. Сколько у Вас кредитов: номера договоров, даты заключения, процентная ставка по ним;

2. Сумма кредита в общей сложности, сколько взяли, сколько оплатили, какой остаток по договору;

3. Сумма кредита по каждому в отдельности договору: сколько взяли, какой остаток, сколько уже выплатили;

4. Срок, до которого кредит был предоставлен;

5. Наименование банка;

6. Какие неприятности Вы испытываете: Звонки кредиторов, достают родственников, откровенные угрозы и так далее;

7. Работают ли по Вашему договору коллекторы. Если да, то на каком основании (по какой схеме) они работают;

8. Кто хуже общается банки или коллекторы;

9. Решились ли Ваши проблемы, из-за которых был оформлен кредит;

10. Звонят ли сотрудники банка или коллекторского агентства Вашим родственникам, друзьям, знакомым;

11. Осложнились ли у Вас отношения в семье, с друзьями из-за Вашей просрочки по кредиту;

Помните, что Ваша точка «А» должна содержать Вашу действующую реальность. Не надо врать самому себе. Пишите на бумагу все то, что есть у Вас сейчас. Причем в малейших подробностях, чтобы ни один маленький момент у Вас не потерялся.

Таким способом Вы сможете написать то, чем Вы являетесь сейчас, какие проблемы Вы испытываете на данном периоде своей жизни. Нарисованная точка «А» станет точкой отсчета, точкой опоры, от которой мы будем отталкиваться в дальнейшем.

Правильно нарисованная точка «А» поможет Вам подготовить правильное поведение, поможет оттолкнуться, грамотно составить правовую экспертизу документов, направить свои усилия в верном направлении. Поэтому первый Ваш шаг — это нарисовать точку «А».

Именно поэтому я Вам не советую переходит к следующей главе до тех пор, пока Вы не нарисуете свою точку «А». Попробуйте и не спешите. Напишите сначала 10 приятных эмоций, которые у Вас возникли в связи с получением кредита, его оплатой. Потом пропишите 10 неприятных моментов, которые Вы испытали в связи исполнением своих обязательств.

Дайте отстояться Вашим мыслям. Переспите с ними. На следующий день, к Вам обязательно придут еще мысли — запишите и их в свой дневник.

И вот точка «А» готова. Что дальше? Дальше переходим к следующей главе.

Именно здесь я еще раз Вам напоминаю, что не стоит переходить к следующей главе, если Вы до конца не прописали свое нынешнее, текущее положение.

Обрисуйте свою точку «А» максимально подробно и только после этого, переходите к следующему шагу.

В противном случае, результата не будет и Вы только зря потратите свои нервы время и деньги!

РИСУЕМ ТОЧКУ «Б»

Итак, когда точка нашего отрыва, наша точка «А» готова, вторым шагом надо рисовать точку «Б».

Точка «Б» — это так же, как и точка «А» — условное обозначение, которым описывается то Ваше состояние, к которому мы стремимся. Однако, в отличии от точки «А» — точка «Б» намного приятнее занятие.

Вы любите мечтать? Да? А вот теперь я предлагаю Вам заняться Вашим любым делом! Мечтайте.

В результате Ваших воображений у Вас получится точка «Б». Естественно, что у каждого человека точка «Б», так же как и точка «А», «своя» точка.

Кто-то мечтает о большой заработной плате, с помощью которой он сможет выйти из долгов, кто-то мечтает о примирении в семье, а кому-то нужно просто как следует отдохнуть.

У всех понятие счастье свое. Поэтому как и в предыдущей главе, только Вы и должно описать то, о чем Вы мечтаете. Не то, что хотят от Вас другие: Ваши родители, дети, Ваш супруг или супруга, Ваши кредиторы. А то, к чему стремитесь именно Вы.

Один мой знакомый описал свою точку «Б» (взят небольшой отрывок):

«Утро — встает солнце. Кукует кукушка, щебечут лесные птицы, где-то слышится хруст сухих веток — явно приближается какой-то зверь. Я просыпаюсь уже ровно год в таком состоянии. Вокруг меня одна сплошная тайга, вечно зеленая, всегда суровая, но тем ни менее, тайга для меня, как мать родная. О боже, какой здесь воздух. Свежий, воодушевляющий и внедряющий в меня столько сил, что я готов работать и работать. С утра до темной ночи.»

Вот, у человека большие долги, а он думает совсем о другом! Да, мысли у людей действительно разные.

У каждого своя точка «Б». Самое интересное, что этот парень бросил все, бросил городскую жизнь и уехал жить в Сибирь. Он описал свою точку «Б». Он ее достиг. Мысли — материальны. Мечта всегда сбывается. Сейчас он в тайге живет и, наверное, для него это и есть счастье.

Естественно, что при таких обстоятельствах, для него становится не важно — погасится кредит, отберут ли у него квартиру, как заработать, чтобы расплатиться с долгами и тому подобные вопросы.

Вы сами должны прописать то, к чему Вы стремитесь. В прошлой главе, я Вам советовал, чтобы Вы выписали 10 радостных моментов и 10 несчастных моментов в получении и погашении кредита. Выписали?

Вполне естественно, что Ваша точка «А» — Вас не устраивает. И Вам надо что-то менять в своей жизни. Что-то надо исправлять, причем коренным образом. Вопрос только в том, что надо менять? Это и будет Ваша точка «А»

Очевидно, что Ваша точка «Б» — будет прямо противоположна Вашим негативным последствиям. Если Вы указали разрыв в семье — значит, это Вас беспокоит. Следовательно, Вы стремитесь, чтобы разрыв в семье прошел и все наладилось. Вот и прописывайте это обстоятельство в свою точку «Б»: «Налаживание отношений в семье» или» у меня прекрасная семья, в которой нет места ссорам».

Таким образом, Вы должны оттолкнуться от своей точки «А» и прописать антиподы. У Вас получится некий черновик Вашей точки «Б».

Если Вам звонят коллекторы — очевидно, что Вы не хотите с ними разговаривать, не хотите, чтобы они доставали Ваших родственников и друзей, коллег по работе и просто знакомых людей. Прописывайте это обстоятельство примерно так: «Нет звонкам со стороны коллекторов. Коллекторы не звонят ни мне, ни моим родственникам, ни моим друзьям, коллегам по работе, знакомым».

Если у Вас приставы арестовали имущество, пропишите свои мысли и по этому поводу. Подумайте, а стоит ли возвращать старое имущество? Может лучше стремится в своих мыслях к более новому, к более совершенному?

Возьмите например, старый сотовый телефон «Моторола». Сейчас буквально за 3—4 тыс. рублей можно купить новый оригинальный смартфон с выходом в интернет. Стоит ли возвращать себе обратно старые вещи? Как Вы считаете?

Итак, прочитав данную главу — в результате Вы должны нарисовать свою точку «Б». Т.е. ту точку, то состояние, к которому Вы стремитесь!

Если Вы это не сделаете — дальше идти нет никакого смысла. И вот Вам пример, почему я так утверждаю:

Одинокий корабль в море, который не имеет четкого управления, не знает куда ему плыть, так и будет вечно бороздить просторы океана. Он никогда не достигнет берега.

Однако, стоит кораблю задаться целью, обрисовать четкие координаты, куда он двигается, как через некоторое время он достигает своей цели.

Да, он плывет против ветра, против течения, иногда по течению. Хочу сказать, что на пути будут встречаться препятствия. Но корабль плывет, и Вы также преодолеваете возникшие трудности.

Именно поэтому, необходим курс, куда Вы двигаетесь. Именно поэтому нужна Ваша точка «Б»!

По итогам, на данный момент, после прочтения несколько глав этой книги у Вас должны быть оформлены две точки:

1. Точка отрыва — Ваша точка «А» и

2. Точка, куда Вы стремитесь — Ваша точка «Б».

Мы с Вами определили общие понятия системы. Мы нарисовали то, от чего будем отталкиваться, и нарисовали крайнюю точку, куда мы стремимся. Таким образом, мы замкнули наше пространство, чтобы случайным образом не уйти слишком далеко.

Сделали это для того, чтобы от точки «А» мы могли бы оттолкнуться, но чтобы нам не перелететь, чтобы нам полететь после отрыва по нужному пути — мы нарисовали еще и точку «Б».

Итак, рамки расставлены. Переходим к следующей главе и к следующему занятию.

РИСУЕМ ПУТЬ: ОТ ТОЧКИ «А» К ТОЧКЕ «Б»

Это короткая глава, в которой я Вам предлагаю — просто прочертить прямую линию от точки «А» до точки «Б».

Далее в книге, мы с Вами будем разбирать правовую экспертизу документов, которая позволит Вам на прочерченном пути расставить временные опорные точки, к которым Вам надо будет стремиться. Также на этом же пути Вы поставите те действия, которые Вам надо будем проводить.

Результат долго не заставит себя ждать. У Вас в голове закончится неразбериха, закончится хаос — Вы четко будете себе представлять: что и куда предъявлять, как защищать свои права и что Вам делать?

Благодаря такому подходу Вы сможете оценить и предвидеть любую ситуацию, которая может возникнуть на Вашем пути.

Так что просто чертим прямую линию от точки «А» до точки «Б». Если Вы все правильно сделали, то у Вас должна получится примерно следующая картинка:

Как гласит одна мудрая китайская пословица: Если видишь цель, но не знаешь до нее тропинки — Вы никогда не достигнете своей цели! Поэтому мало мечтать, надо действовать!

Путь от точки «А» до точки «Б» — это условное обозначение. Все дело в том, что в каждой точке, Вы принимаете решение. Перед Вами всегда стоит выбор: либо Вы сделаете так, и будет определенный результат, либо Вы поступите по-другому, и будет уже совсем иной результат.

Если Вы выбираете первый вариант — Вы оказываетесь уже совсем в другой точке. Если Вы выбираете второй вариант — Вы также совершаете движение и оказываете в другой, отличной от первого варианта, от точек «А» и «Б».

Так, как же правильно описать свой путь? Тут есть несколько приемов, которые отлично могут Вам помочь в решении данной задачи.

Итак, первое, на что надо обратить внимание — это прописать временные точки. У Вас должно быть понимание, что чтобы достичь определенного положения надо достичь одного, второго, третьего.

Это и будут Ваши временные отправные точки, которые послужат и укажут Вам, в правильном ли направлении Вы двигаетесь.

Приведу пример:

Вы прописали на своем пути — временные точки — судебное разбирательство, и вторая точка — служба судебных приставов. Это означает, что Вы достигаете своего результата только официальным путем, только с помощью письменных переговоров. Все прочее — телефонные разговоры, «свидания с кредиторами на нейтральных территориях» — Вы отвергаете.

Теперь, если Вам звонит коллектор и говорит, что готов простить Вам до 70% Вашего долга, для этого Вам надо оплатить 30% до определенного числа — Вы уже понимаете, что это Вам не нужно.

У Вас выработана позиция — Вы идете и готовитесь к суду. И не просто готовитесь, а еще и подбиваете на этой действие своего кредитора. Зачем Вам надо соглашаться на какое-то неподтвержденное документально предложение от коллектора?

Напротив, если Вы приняли решение о реструктуризации и хотите выйти из долгов путем оплаты, увеличения своих активов и уменьшения своих пассивов — то суды на таком пути Вам не нужны.

Соответственно на вышеуказанное предложение Вашего кредитора стоит согласиться, так как во-первых, всего 30% от суммы долга, во-вторых, такие действия не идут в разрез с принятой линией защиты.

Принимая решение в определенной точке, Вы оказываетесь в определенном положении (в определенное время в определенном месте). Наглядно, приняв определенное решение по конкретному вопросу, Вы уже можете посмотреть отдаляетесь ли вы от своей точки «Б» или наоборот, приближаетесь к ней. Вы видите свои ошибки, и работаете над ними.

Второй прием, который я использую в своей работе — это проведение правовой экспертизы документов. О ней я остановлюсь чуточку позже, в соответствующей главе.

Здесь же я могу с уверенностью сказать, что глупо начинать проводить свои действия, если Вы не знаете своего пути от начала до конца.

Сначала надо прорисовать свой путь, набросать свои действия, а уже потом двигаться по своему пути или совершать те конкретные действия, которые у Вас прописаны и лежат всегда перед глазами.

Вы ведь не отправляетесь в путешествие не посмотрев свой путь на карте?

Если у Вас не прописана линия защиты, Вы постоянно будете сбиваться со своего правильного пути. Предложения кредиторов Вас будут сбивать с пути и уводить в сторону. При этом, Вы не будете даже подозревать о своих ошибках.

В результате кредитор Вас запутает в своих лабиринтах, и Вы еще больше отдалитесь от своей точки «Б». Не кредитор должен управлять ситуацией, а Вы, так как от Вашего решения зависит, по какому пути Вам двигаться дальше!

Именно поэтому, Вам необходимо подготовиться к таким событиям и учесть их на своем пути. Это позволят Вам сделать те приемы, о которых я Вам рассказал. И когда такие прописанные события появятся в Вашей жизни, Вы уже к ним будете готовы.

Следовательно, большой разочарованности они Вам не принесут. Вы готовы, значит вооружены. Вам нечего бояться.

В этом и заключается Ваша психологическая подготовка, как должника!

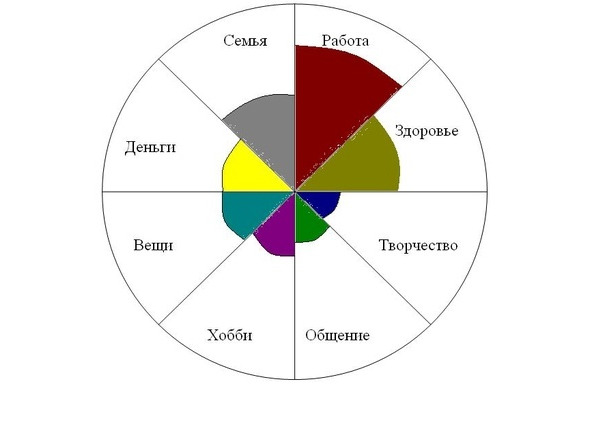

КОЛЕСО БЛАГОПОЛУЧИЯ

Что такое колесо благополучия? Вот есть точка «А», есть путь, есть точка «Б».

По этому прочерченному пути от точки «А» до точки «Б» крутится определенное колесо, на котором находитесь вы.

Вы представьте, что данное колесо Вас доставляет из точки «А» в прорисованную Вами точку «Б».

Итак, рисуем колесо. На рисунке это колесо можно изобразить просто: рисуем штангенциркулем окружность или круг. Теперь поделим полученный круг на равные части.

Каждая часть соответствует определенной сфере Вашей жизни. Эти сферы могут быть:

1. Финансы

2. Благотворительность

3. Здоровье

4. Быт и семья

5. Любовь и отношения

6. Спорт

и много что еще. У каждого человека — свои отрасли. Выберите свои приоритетные отрасли и обозначьте их на своем колесе благополучия.

В первой части круга мы, значит, пишем «Семья» (красная полоса). Во второй части я прописал Духовное развитие. В третьей части — моя карьера. Четвертая часть — финансовая сторона жизни. Пятая часть — это здоровье, шестая часть — повседневные дела. Шестая часть круга посвящена личностному развитию,, седьмая часть развлечениям.

Посмотрите какое ровное колесо у нас получилось! На таком колесе очень приятно путешествовать, вы не чувствуете кочки, не прыгаете, ничего не стучит!

Далее, мы прорисовываем точки на прямых, идущих от центра. Эти прямые разграничивают наши сферы жизни и являются не чем иным, как границами. Вот на этих границах мы обозначаем 10 равных частей.

И определяем, как у нас обстоят в настоящее время дела в каждой сфере нашей с Вами жизни. Возьмем сферу Семья. Все ли Вас устраивает? Есть ли понимание в семье или Вы находитесь на грани развода?

Во сколько Вы можете оценить свое семейное состояние именно в настоящий момент жизни? По 10-бальной шкале.

Допустим, Вы оценили на 8. Вот в на цифре 8 в сфере жизни «Семья» Вы проводите горизонтальную линию — или ставите точку.

Итак, Вы должны оценить свою жизнь в каждой ее сфере. И потом, когда Вы соедините полученные точки, у Вас получите круг.

Посмотрите, какой у Вас получился круг? Кривой и косой, или как в первом рисунке — идеальный? Пример кривого круга:

Да, на таком кривом круге далеко не уедешь!

Если у Вас получился такой кривой круг — Вам уже видно наглядно, в какой области Вам предстоит работать, что необходимо поднимать, какой сфере обратить свое внимание.

В данном случае, очевидно, что Вам предстоит работать над

1. Творчеством

2. Общением

3. Хобби — добавить в свой круг дополнительные увлечения;

4. Также необходимо урегулировать работу и деньги: а то получается, что работаете много, а вот денег мало.

Или у Вас получился более или менее нормальный, прямой, круг? Вот пример нормального прямого круга:

Вот здесь, зеленым цветом отмечена окруженность, более или менее ровная.

Как Вы думаете, какое из ранее показанных колес благополучий быстрее Вас привезет к заветной точке «Б»? Правильно, конечно же второе колесо, то, которое более или менее ровное.

Это давно известный психологический прием, это практическая психология. Это работает и работает на все 100%. Данное колесо помогает выявить Ваши слабые стороны, и направить свои усилия именно туда, где это для Вас важно!

Надо иметь в виду, что системы взаимосвязаны.

Если у человека проблемы со здоровьем, у него никак не может быть много денег. Согласны? Если нет, поясню, почему я так считаю.

Во-первых, потому, что надо сесть, надо поработать, надо съездить в командировку, а у человека: то нога болит, то у него голова болит, то у него плечо заломило, то у него зуб выдернули и так далее и тому подобное.

Во-вторых, Должник тратит время на здоровье, чтобы его подправить, при этом он теряет свое материальное положение (платит за таблетки, прием врачей, оплата медицинских услуг и так далее).

То же самое относится и с любой другой сферой нашей с Вами жизни. Например, Если вы хорошо не отдохнули, не расслабились до конца, вы не сможете заставить себя поработать. Вам сложнее будет после отпуска опять втиснуться в рабочий ритм.

Выходит, что все эти сферы нашей жизни взаимосвязаны. Это как целый организм: заболело одно, обязательно страдает что-то другое, в итоге — болеет весь организм.

Наша главная задача и домашнее задание Вам — определить для себя, какие сферы жизни для вас главные. Какие сферы жизни для вас являются теми первоисточниками, которые Вы можете назвать идеалами!

То есть к чему вы стремитесь, что вы хотите и что Вы создаете?

Создайте свое колесо благополучия. Лично ля меня такое занятие очень даже интересное и привлекательное. Ведь не зря говорят:

«Лучше один раз увидеть, чем 100 раз услышать»

Естественно, что у каждого эти аспекты жизни будут свои. Кому-то семья нужна, кому-то богатство, кто-то желает подправить свое здоровье.

Как говорится, каждому свое. Вот свое и описывайте.

В итоге у Вас получится некое колесо, которое будет Вас вести от точки «А» до точки «Б». Если что-то у Вас хромает — Вы постоянно будете это замечать.

Соответственно, Вы сможете направить свои усилия, чтобы исправить эту оплошность, исправить проблему, вылечить какой-либо промах и так далее.

Могу пожелать Вам только удачи.

Техники, которые Вы обязаны совершать ежедневно!

Каждый человек в этом мире живет по определенным правилам. Эти правила либо закладываются в нас с самого детства — вспомните, как учили нас родители, что воровать плохо, должен — отдай и т. д. Также эти правила «вступают» в нашу жизнь через привычки, т.е. человек постоянно что-то делает, набивает руку, становится в этом вопросе сведущим человеком и незаметно для себя продолжает творит то, чему он научился.

Здесь я хочу поговорить о правилах, которые Вы сами себе сможете выработать. Эти правила рождаются из представленных ниже «техник», которые я советую применять каждый свой прожитый день.

Применяйте эти техники каждый день и уже через 21 день (какие-то три недели Вашей жизни) Вас будет не узнать.

Хочу сразу отметить, что все представленные техники придумал ни я. О каждой из них я узнал из других источников, потом совершенствовал их в своей практической деятельности, иногда дополнял или наоборот убирал лишнее, подстраивал под свою модель. В результате получил то, что сейчас имею…

Исходя из моего исследования — все техники работают на 100%. Если Вы их начнете применять, то Вам не будет равных. Проверено даже в самых сложных финансовых условиях!

Итак, поехали:

Техника «НТКЗЯ»

О данной техники я узнал из «Бизнес Молодости». Есть такое сообщество молодых предпринимателей, которое помогает стартовать в бизнесе, помогает раскручивать проекты.

У них есть много разных техник, как достичь успеха, однако самая первая и на мой взгляд полезная — это «техника НТКЗЯ»

Что это значит — НТКЗЯ? Все просто: Не тяни кота за яйца, сокращенно, по первым буквам — НТКЗЯ.

Смысл этой техники заключается в том, что если надо сделать какое-то действие, надо брать и делать. Не надо откладывать на завтра то, что можно сделать сегодня.

Это очень полезно знать, так как юриспруденция — это такая наука, где очень важную роль играют сроки. И если Вы что-то не успели сделать, если Вы пропустили срок — то потом эта ошибка может сыграть очень плачевную роль.

Поэтому не надо тянуть кота за «одно место», просто берите и делайте.

Техника вопрос-ответ

Вам необходимо сформировать в себе способность правильно задавать вопросы. Это очень важный и ключевой навык.

И в этой области Вам придется изрядно поработать и по трудиться, потому что неправильные вопросы так и будут лезть к Вам в голову.

О чем это я?

Вы смотрели фильм — Исполнитель желания? Нет? Обязательно посмотрите этот фильм. Суть в том, что из кувшина выползает джин. Джины обязаны исполнять желания, но джины по своей натуре относятся к силам зла.

И вот пример, женщина загадывает желание — я не хочу тебя видеть… Она имеет в виду, чтобы джин обратно в кувшин ушел. НО!!!! Джин дословно понимает ее желание и «завязывает», склеивает ей глаза!

Зрелище конечно же, не самое приятное, но смысл из этого фильма я вынес правильный. Надо уметь задавать вопросы и давать ответы на поставленные вопросы.

Помните правило врачей — Не навреди? Так вот, здесь тоже самое — если не знаете, сомневаетесь — лучше вообще не задавать вопросы.

Техника Какой я хороший

Когда Вы в последний раз смотрелись в зеркало? И когда смотрелись — о чем Вы думали?

По статистике 90% людей, когда смотрятся в зеркало они ищут в себе изъяны: здесь прыщик вылез, лицо опухло, а вот и синяки под глазами появились, кожа по старела…

Зачем? Зачем искать изъяны. Ищите позитив, что-то хорошее… И начните с себя. Посмотрите в зеркало, найдите что-то хорошее. Это может быть новая прическа или элементарно Вы расчесаны, это может быть то, что Вы по бриты, что у Вас очень хорошо легла тушь…

Найдите хорошее, то, что радует Ваш глаз. Потом переходите к окружающему Вас миру. Увидели гусей, понравилось, обратите на это внимание — выпишите свои положительные эмоции.

Дело все в том, что когда мы думаем позитивно — позитив приходит к нам в дом. Когда мы думаем о том, что мир вокруг нас сошел с ума, все плохо и безнадежно, это мы и получаем обратно…

Не надо думать над ошибками, над проблемами, над тем, что все плохо. Думайте над победами, радуйтесь решению проблем, представляйте, что мир вокруг Вас наполнен весной… Поверьте, прекрасных моментов вокруг Вас больше, чем Вы даже себе можете представить…

Техника «Думайте с конца!»

Надо думать не только позитивно! Но еще и представлять, что в итоге Вы получите. Вы должны четко знать к чему Вы придете. Если Вы не видите результат — Вы его никогда не достигнете.

Именно поэтому моя система построена так, что мы сначала рисуем отрывную точку «А», а потом переходим к точке «Б», т.е. к тому состоянию, которого хотим достичь!

А вот уже действия, решения, знания, опыт и так далее все прописывается исходя из этих точек… Исходя из того, что Вы, а не банк или суд, хочет получить в решении проблемы.

Техника «свои люди»

Очень мощное оружие в руках любого человека. И для этого не обязательно быть уполномоченным на проведение каких-либо оперативных мероприятий.

Дело все в том, что вокруг нас очень много людей. Так Вам необходимо сделать так, чтобы у Вас были везде «свои люди», свои помощники.

Например, если у Вас есть ребенок, то целесообразно сделать так, чтобы супруга подала на взыскание алиментов. Алименты взыскиваются в первую очередь, таким образом, часть того, что заберут приставы по исполнительному документу возвратиться к Вам обратно в семью.

Если кто-то должен Вам и не исполняет своих обязательств. Направьте взаимозачет, пусть Ваш кредитор получает деньги по исполнительному производству, где Вы являетесь кредитором…

Ваша задача внедрить в свою проблему нужных Вам людей, которые облегчат Вам жизнь своими проблемами…

Ту не надо понимать технику буквально. Я не говорю о коррупции, нельзя подкупать государственных служащих, так как такие действия являются по своей сути преступлением.

Нельзя как-то договариваться с лицом принимающим решение — за это тоже по головке не погладят. Нужны идти всегда законным официальным путем — внедрять своих людей на основании закона.

У меня был случай, к должнику предъявили, а потом и взыскали 100 000 рублей. Но у должника была расписка на 90 000 рублей, которая была просрочена по срокам исковой давности.

Мы обратились в суд и вынесли судебный приказ. В результате за две недели мы получили исполнительное производство. Банк получил деньги от нашего должника, а наше имущество осталось не тронутым.

В данном примере мы внедрили «своего» человека (должника) в процесс. И получили результат.

Техника Используйте энергию противника

Мощная техника, которая пришла к нам из Китая. Дело все в том, что Банк когда подает исковое заявление — он злой. В таком состоянии кредитор часто допускает ошибки.

Ваша задача обнаружить эти ошибки и вовремя о них заявить. В нужном месте в нужный час.

Когда на Вас идет волна, глупо от нее бежать. Проще нырнуть, а когда волна пройдет — вынырнуть.

Это техника позволяет чувствовать себя уверенно в любой ситуации. Вы весь потенциал Банка используете против него, только представьте каких результатов Вы можете достичь.

Как это выглядит на практике?

Все просто. У Вас заключен кредитный договор. В договоре указана процентная ставка — скажем 30% годовых. И указана комиссия за выдачу кредита.

Многие юристы и Общественные организация по защите прав потребителей взыскивают комиссию. Плюс там какие-то платежи, неустойки по Закону РФ «О защите прав потребителей». Я предлагаю пойти дальше.

Взыскать еще проценты за пользование чужими денежными средствами, только не по ставке банковского рефинансирования, как это делают многие юристы, а по ставке кредитного договора.

Вы силу договора, энергию Банка направляете против него самого. И смотрите, как Банк будет защищаться против этого! Берете на вооружение его тактику.

Плюс ко всему, из суммы основного долга вычитаете сумму комиссии и делаете перерасчет начисленных процентов. Разница Вас удивит, Вы просто будете шокированы. Речь идет даже не о десятках тысяч рублей — о сотнях тысяч рублей.

Техника Работа над ошибками

Многие должники говорят — вот проиграли суд, что теперь делать. Задаю вопрос — а что Вы сделали? Встречный иск заявляли? Ответ убивает — Нет, не заявляли.

Да, каждый человек, в том числе и судья — совершают ошибки в своей жизни. Вы должны постоянно и ежедневно работать над своими ошибками. Составили документ, прочитайте его, отредактируйте его.

Проиграли суд, сделайте анализ. Почему не предъявили встречное исковое заявление? Что мешает предъявить новое исковое заявление против Банка в суд?

Если Вы думаете, что у Вас с Банком будет только один судебный процесс и то по взысканию с Вас суммы долга — Вы глубоко ошибаетесь. Да, многие должники по своим делам этим и ограничиваются. Но они не знают про технику «работы над ошибками».

По каждому моему клиенты мы проходим как минимум 3 судебных процесса. И это минимум. Бывает и по 5, и по 7 процессов по одному кредитному договору.

Проиграли? Ничего страшного не случилось — Вам терять нечего. Вы работаете над ошибками, узнаете причина проигрыша, читаете мнение суда, судебную практику, пишите претензию и опять в суд…

Если у Вас есть друзья, коллеги, родственники, которым посчастливилось тоже бороться против Банка в суде — изучите их ошибки. Обсудите эти причины проигрыша или выигрыша с ними. Так Вы набьете руку и глаз, свое умение видеть ошибки.

Техника «Водитель»

Вы управляете автомобилем? Если да, тогда Вы знаете, что водитель, когда находится за рулем своего автомобиля должен видеть на все 360 градусов.

Что творится сзади него, что творится по бокам, а что хочет сделать вот тот парень из соседней полосы, а вот впереди и мигалка показалась…

Если Вы видите на несколько шагов вперед, Вы владеете ситуацией. У меня в практике была ситуация, когда ровно год по одному делу мы не могли выйти в судебный процесс.

Т.е. судебный процесс начинался, зачитывались права, а потом раз — от меня ходатайство. Дело откладывается. Итак, ровно год.

А через год я заявляю ходатайство о том, что дело не подсудно этому суду, а подсудно другому суду. В результате дело прекращено на основании ст. 220 ГПК РФ, так как оно не подсудно данному районному суду.

Удивительно, но такой результат я видел еще два года назад, когда клиент обратился ко мне за помощью. Я четко шел по этому пути.

Данная техника позволит Вам крутить и вертеть так дело, как этого захотите Вы… Вы заявляете одно ходатайство, потом другое, потом третье… Что-то откажут, что-то пройдет и отложат.

Естественно, должна быть конечная точка. В нашем примере Банк может обратиться в суд по правилам подсудности но и тут, я уже вижу дорогу по которой я пойду.

И думаю, что точка будет следующей — Банку откажут в удовлетворении его требований.

Умейте видеть свою дорогу, что творится у Вас по бокам, кто что Вам предлагает, оценивайте свои шансы, анализируйте… Будьте водителем на пути к своей точке «Б».

Техника «Чайка»

Все просто. Если у нас есть возможность выбора: делать или не делать — мы не делаем. Мы делаем только в том случае, когда у нас нет возможности не делать!

Все просто. Вспомните институт. Курсовые, рефераты, дипломы. Мы их делаем в самый последний момент, когда не делать нельзя. Когда установлен жесткий дедлайн.

Данную технику я выучил, когда смотрел ролики Бизнес Молодости. Смысл заключается в том, что когда мы видим где-то там на горизонте опасность, мы не делаем. Мы начинаем делать только тогда, когда накрыло. Вопрос: А почему мы делали это ранее?

Приведу пример. Ваши родственники, родные, супруга говорят — Ты как-то не важно выглядишь, месяц работаешь без перерыва. Может тебе отдохнуть?

Вы не обращаете на это внимание и все равно работаете. Далее у Вас появляется насморк и общая расслабленное состояние. Но и это Вам ни о чем не говорит, Вы продолжаете трудиться…

И только после того, как жизнь Вас пнула и перевернула в лежачее положение, когда Вы можете дойти только до туалета и обратно — Вы начинаете предпринимать. и что-то делать — пить антибиотики, колоть уколы.

Вопрос — а зачем Вы это допустили? Почему не среагировали и подпустили к себе проблему слишком близко? Так близко, что эта проблема накрыла Вас.

Техника заключается в том, что не надо в последний момент что-то делать… Обеденная ложка хороша к обеда, именно поэтому не надо просто сидеть и ждать суда — готовьтесь к нему. Предпринимайте действия, делайте запросы, продумайте свою линию поведения до суда с той целью, чтобы потом в суде использовать результаты. Вот о чем эта техника!

Техника «НОУ — ХАУ»

Все в нашей жизни проходит по привычному сценарию Данная техника рушит этот привычный сценарий. Когда к Вам подходит преступник в темной подворотне, то криком — «Помогите!» Вы вряд ли дождетесь помощи!

Но если Вы крикните «ПОЖАР!» — то обратите на себя внимание жильцов дома. Или если Вы скажите нападавшему примерно следующее:

Смотри — видишь машину? Там двое ментов, меня выслеживают по подозрению в совершении убийства… Шел бы ты куда по дальше, а то еще и тебя зацепят…

Реакция нападавшего будет уже совсем другой. Так и Вы должны действовать.

Как эта техника применяется на практике? Как уже я и говорил ранее — все идет по привычному сценарию. Сценарий судебного заседания указан и прописан в ГПК РФ.

Вам остается только малое — выучить этот порядок от «А» до «Я» для того, чтобы знать и впоследствии этим оперировать.

Вспоминается судебный процесс у мирового судьи по иску Сбербанка к моему клиенту. Там Банк просил взыскать 30 000 рублей сумму основного долга и 12 тысяч рублей процентов за пользование деньгами.

И вот доходит время до моего выступления. Я встаю и говорю примерно следующее:

— Ваша честь, ведь это Сбербанк! Что тут говорить, итак все ясно!

Судья мне в ответ:

— ну да, Сбербанк, а что тут может быть не так!

Заметьте. Я не говорил, что-то не так со Сбербанком! Не было ни слова. Я просто произнес свои слова с такой интонацией, что заставил судью подумать, что тут что-то не так.

Мысль закралась в голову судьи — дело сделано, задание исполнено.

Далее я продолжил проводить действия согласно прописанной линии защиты. В итоге из 42 000 рублей, где не требовалось даже неустойки — было взыскано только 18 тысяч рублей, т.е. на 24 тысячи рублей меньше. Больше половины суммы наотмашь.

Учитесь, господа!

Техника «Мыслить как преступник»

Смысл заключается в том, что Вы должны мыслить, как Ваш оппонент. Вот представьте себя на месте пристава. К Вам попадает на стол исполнительный лист с той суммой, которую взыскали с Вас в суде.

Что Вы будете делать? Вас интересует, почему так произошло? Вас будет интересовать, что Банк обманул должника, что все суды у нас на стороне Банков?

Конечно же нет! А что Вас будет интересовать, если Вы — судебный пристав исполнитель? Правильно, чтобы дело и судебное решение было исполнено.

Ставьте себя на место своего оппонента и ответьте на вопрос, что Вас будет интересовать в той или иной ситуации.

В приведенном примере очевидно, что как только судебное решение вступает в силу — целесообразно заплатить несколько платежей на небольшие суммы — ведь именно это интересует судебного пристава исполнителя.

Потом, когда пристав приедет к Вам домой, у Вас будет оплата части суммы долга — что его порадует. Так легче будет вести диалог с приставом об исполнении судебного решения.

Ставьте себя на место сотрудника службы безопасности Банка, на место судьи, на место юриста Банка… Что бы Вы сделали в той или иной ситуации, как крыли бы на их месте, свои доводы.

Очень мощная техника, которая позволяет Вам быть на шаг, а то и на два — впереди своих оппонентов, что безусловно дает Вам преимущество!

Конечно же, техник на самом деле куда больше, чем представлено в этой книге. Но эти техники, во-первых, соприкасаются между собой, они взаимосвязаны. Во-вторых, если Вы их освоите и будете применять ежедневно — Вам не будет равных. Вы сможете всегда и при любых обстоятельствах выходить «сухим из воды».

И это на самом деле и является магией, волшебством, о котором спрашивают «ПОЧЕМУ?» и не могут получить ответа. А ответ на самом деле прост — применяйте техники жизни, вырабатывайте в своей жизни те правила, которым Вы согласны следовать. И будет у Вас и магия, и волшебство, и радость в жизни…

О Кредитном договоре

Понятие кредитного договора

Понятие кредитного договора представлено в Гражданском кодексе — в статье 819 ГК РФ и говорит нам о:

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

2. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.

Давайте разберем данное определение.

Итак, первое что мы с Вами видим, это: «по кредитному договору Банк или иная кредитная организация…» Соответственно в роли кредитора может выступать только

либо Банк;

либо иная кредитная организация.

Смысл я думаю понятен: деньги в нашей стране признается валютой. Т.е. деньги не могут выступать предметом сделки. Если деньги выступают предметом сделки, то на такую деятельность накладываются определенные ограничения, например получение специализированной банковской лицензии.

Согласно ст. 1 ФЗ «О банках и банковской деятельности» следует, что под банком следует понимать — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

1. привлечение во вклады денежных средств физических и юридических лиц,

2. размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности,

3. открытие и ведение банковских счетов физических и юридических лиц.

На основании ст. 1 ФЗ «О банках и банковской деятельности» под иной кредитной организацией следует понимать:

1. кредитная организация, имеющая право осуществлять исключительно банковские операции, указанные в пунктах 3 и 4 (только в части банковских счетов юридических лиц в связи с осуществлением переводов денежных средств без открытия банковских счетов), а также в пункте 5 (только в связи с осуществлением переводов денежных средств без открытия банковских счетов) и пункте 9 части первой статьи 5 настоящего Федерального закона (далее — небанковская кредитная организация, имеющая право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций);

2) кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимые сочетания банковских операций для такой небанковской кредитной организации устанавливаются Банком России;

3) кредитная организация — центральный контрагент, осуществляющая функции в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» (далее — Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте»). Допустимые сочетания банковских операций для небанковской кредитной организации — центрального контрагента (далее — центральный контрагент) устанавливаются Банком России.

В общем, звучит жуть как не интересно и, самое главное, не понятно. Разъясню по проще. Банк имеет право осуществлять все банковские операции, которые указаны и названы в законе (ст. 5 ФЗ «О банках и банковской деятельности»). Иная (небанковская) кредитная организация имеет лицензию лишь на выполнение отдельных видов банковских операций.

При этом важно понимать, что предоставление кредита — не является банковской операцией в рамках ФЗ «О Банках и банковской деятельности» и на осуществление такой деятельности лицензия по сути не нужна!

И в этом нет ничего страшного! Все мы с Вами порой занимаем до получки у своего соседа или у коллег по работе. Это наша с Вами жизнь. Предоставить взаймы деньги — это нормальное явление в нашей повседневной жизни.

Второе на что обращается внимание в определении кредитного договора, это — «обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее».

Из данного понятия следует, что кредитор обязуется предоставить деньги. Следовательно — это его обязанность. Я к этому вопросу вернусь и подробно остановлюсь в главе незаконных банковских комиссий. А пока — Вам следовало бы запомнить эту одну из основных обязанностей Банка!

Далее, из определения следует, что вторая сторона по кредитному договору — ни Должник (в доказательство ранее высказанной мною точке зрения о том, кто такой должник!), а Заемщик, который обязуется возвратить полученный кредит в соответствии с условиями заключенного договора.

Интересный момент вытекает вот по какому поводу. Кредитор предоставляет денежные средства в собственность Заемщика. Т.е. с момента получения кредита — все денежные средства, полученные по договору являются собственностью Заемщика.

Данный момент также будет впоследствии освещен при разборе вопроса об открытии банковских счетов, а также при безакцептном списании денег со счетов Заемщика. На данном этапе Вам следует запомнить это правило.

Также, на мой взгляд, интересной представляется вторая часть данной статьи, которая говорит нам о :

2. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.

Это означает, что к кредитному договору применяются все правила, которые применяются к договорам займа. По сути, кредит и займ — равнозначные понятия за исключением только нескольких положений, которые мы с Вами рассмотрим в следующей главе.

Ну а пока, я предлагаю Вам выделить признаки кредитного договора. Итак, первый признак кредитного договора — это его субъектный состав. Кредитором в такой сделки может вступать только Банк либо небанковская кредитная организация.

МФО, частные лица, иные участники гражданских правоотношений не имеют права заключать кредитные договора. Такие сделки ничтожны с момента их исполнения!

Однако иные участники гражданских правоотношений могут заключать договора займа, что уже не будет противоречить действующему законодательству. Это надо просто понимать!

Второй признак кредитного договора — передача денежных средств в собственность Заемщику. Данный признак означает, что Заемщик может использовать предоставленные в кредит деньги по своему смотрению (исключение составляет целевой кредит на покупку чего-то определенного и конкретного: машина, квартира и так далее).

Третий признак кредитного договора — это его срочность, платность и возвратность.

Под срочностью понимается наличие определенного срока исполнения обязательства. Т.е. кредитный договор имеет сроки, в течении которых он действует! А также по договору предусмотрены специальные сроки по оплате периодических платежей. Или иными словами — Ваш ежемесячный платеж.

Под платностью понимается то обстоятельство, что кредитный договор не может быть беспроцентным! В корне не верное изречение о том, что кредит беспроцентный.