Бесплатный фрагмент - Оценка эффективности инвестиционных проектов

Монография

ВВЕДЕНИЕ

Инвестиции — важнейший и наиболее дефицитный экономический ресурс, использование которого способствует росту эффективности производства и конкурентоспособности предприятий, созданию новых рабочих мест, повышению занятости населения и уровня его благосостояния. Успешная деятельность предприятий в долгосрочной перспективе, обеспечение высоких темпов их развития в значительной степени определяются уровнем инвестиционной активности и масштабами инвестиционной деятельности, расширение которой требует создания специальных условий, и в первую очередь увеличения объема инвестиций и повышения их эффективности. Объективная экономическая оценка инвестиций — одна из необходимых предпосылок их надежности и эффективности. Она требует высокой квалификации специалистов, проводящих оценку инвестиций.

Рассмотрение любого инвестиционного проекта требует предварительного анализа и оценки. Это является порой сложным и трудоемким процессом. Инвестиционная привлекательность того или иного проекта требует детального анализа множества показателей и принятия правильного решения под влиянием таких факторов, как риск, неопределенность, инфляция.

В монографии отражены основные экономические аспекты инвестиций. Раскрыты понятия сущность, виды инвестиций, объекты инвестирования и их классификация, субъекты инвестирования и их виды, механизм и условия реализации инвестиционного процесса. Рассмотрены показатели и методы оценки экономической эффективности реальных инвестиционных проектов, виды эффективности инвестиционных проектов и особенности их определения.

Основная цель монографии — это формирование у студентов теоретических и практических знаний по анализу инвестиционной деятельности предприятий и умелому их применению при обосновании инвестиционных решений. В процессе обучения студенты должны освоить анализ жизнеспособности и рискованности инвестиционного проекта, научиться выполнять конкретные расчеты, подтверждающие доходность и безопасность коммерческого проекта, уметь дать комплексную экономическую оценку инвестиционного проекта в целом.

Монография может быть использована студентами образовательной программы «Экономика» при изучении дисциплин «Экономика инвестиций», «Анализ эффективности инвестиционных проектов». Оно предназначено для освоения теоретической части курса и самостоятельной работы студентов, её можно использовать при написании курсовых и контрольных работ, при выполнении практических занятий.

ГЛАВА 1. Общие положения инвестиционной деятельности

1.1 История инвестиций

На начальном этапе формирования капитализма, на этапе первоначального капиталистического накопления производящий капиталист-реципиент инвестиций и капиталист-инвестор были практически неразделимы и нередко совпадали в одном лице. Инвестируя средства, их обладатель развивал собственное дело, собственное предприятие, иногда объединяясь с другими предпринимателями-капиталистами. В любом случае производственный капиталист, инвестируя средства, не терял контроля за использованием отчуждаемого как инвестируемый капитал имущества даже в случае действий, предпринимаемых совместно с другими капиталистами (в случае «совместного предприятия» — в собственном изначальном смысле данного явления). В эпоху первоначального развития капитализма и капиталистических предприятий предприниматель выступал в качестве единоличного деятеля, своей личностью заслонявшего предприятие, которое он организовывал и вел. Предприниматель — это был купец, промышленник, который за свой счет организовывал и своей энергией вел все предприятие.

В случае, когда развитие производства требовало значительно больше средств, чем было в наличии у предпринимателя, или когда вложения были связаны с опасностями, не зависящими от воли и неконтролируемыми предпринимателем, он мог объединить свои усилия с другими предпринимателями — инвесторами. Первоначально для такого рода объединений использовалась правовая форма, известная еще римскому праву — «societas». Доля предпринимателя определялась в зависимости от размера имущественного взноса или трудового участия. Однако главным недостатком в описываемой форме совместного предприятия было то, что каждый из членов societas нес неограниченную ответственность по обязательствам такого предприятия. Таким образом, основным препятствием, мешавшим использованию данной формы совместной предпринимательской деятельности и заставлявшим искать новые более удачные формы объединения усилий инвесторов, было то, что данная форма не позволяла заранее определить возможные потери в случае неудачи предприятия. Иными словами, использование правовой формы societas не позволяло инвестору заранее оценить инвестиционный риск от вложения капитала.

Наиболее остро несовершенство societas как формы инвестирования капитала проявлялось в областях так называемого рискованного предпринимательства — в первую очередь, в торговле. Развитие купечества и банковского капитала во Флоренции в XII в. привело к появлению новой модификации societas — «compagnia», главным преимуществом которой была возможность инвестора управлять инвестиционным риском, выбирая ту или иную форму размещения капитала. В частности, наряду с участием в предприятии (а принцип неограниченной имущественной ответственности участников compagnia сохранялся), в compagnia было предусмотрено несколько дополнительных форм участия — sopracorpo:

1) доходы участников compagnia, остававшиеся «в деле», т. е. реинвестированный капитал;

2) дополнительные взносы участников compagnia сверх ранее внесенного вклада — fuori del corpo della compagnia — дополнительный капитал;

3) взносы лиц, не являвшихся участниками compagnia — depoziti а discrezione.

Размер дохода зависел от формы участия, т. е. от степени риска инвестора.

В то же время нельзя не отметить, что правовые формы, избираемые инвесторами для размещения капитала, зависят от особенностей того «дела» (т. е. производства), в которое осуществляется помещение капитала. Морская торговля отличалась от внутренней. Поэтому, те формы управления инвестиционными рисками, которые устраивали купечество и банкиров во Флоренции, не были удобными для купцов Венеции, где появляется иная форма объединения усилий инвесторов — colleganza или collegantia (в Генуе подобное объединение получило наименование commenda). Данная форма была удобна именно для морской торговли, поскольку позволяла диверсифицировать риски (соотношение между степенью вероятности и размером возможной потери инвестированного капитала и размером возможного дохода) в зависимости от дальности и сложности поездки, ценности груза. Со временем, однако, colleganza была вытеснена морским страхованием и развитием торговой комиссии. Тем не менее, роль, которую играли на определенном историческом этапе и compagnia и colleganza, используемые в качестве организационно-правовой формы инвестирования капитала, а, точнее, в качестве формы прямого инвестирования капитала, позволяли инвестору не только осуществлять контроль, но и управлять рисками, связанными с размещением капитала.

Следующим этапом развития инвестиционной активности и соответственно развития правовых форм, опосредовавших такую инвестиционную активность, был период эпохи Великих географических открытий. «XVI и XVII столетия были веками географических открытий, контактов с новыми странами и новыми обществами, экспериментирования в искусстве, поэзии, науке, архитектуре и математике. Осознание новых возможностей привело к бурному развитию ремесел и торговли, ставшему в свою очередь мощным стимулом для последующих изменений и исследований. Возможность разбогатеть — сильная мотивация, но мало кому удается пока разбогатеть, не вступая в азартную игру. Хотя европейцы продолжали разбойничать на море, дома накопление богатства стало доступным скорее многим, нежели избранным. Теперь богатели не наследные принцы и их фавориты, а люди «крутые», проворные и предприимчивые, склонные к новаторству — большей частью предприниматели». Однако «капитализм не смог бы достичь расцвета, если бы не два новых вида деятельности, без которых люди обходились, пока будущее считалось делом случая или «воли Божьей». Речь в данном случае идет о бухгалтерском учете и экономическом прогнозировании.

Развитие торговли и появление бухгалтерского учета сделали возможным появление акционерных обществ, а вместе с ними и возможность портфельного инвестирования, т. е. такого инвестирования, когда инвестор вкладывает средства, не принимая участия в собственно производственном процессе, в управлении предприятием.

Дальнейшее развитие акционерных обществ знаменовало новый этап развития капитала и, соответственно, появления новой правовой формы осуществления инвестирования. С экономической точки зрения «промышленное акционерное общество» означает в первую очередь изменение функции промышленного капиталиста. Капитал, вложенный в акционерное общество, благодаря этому изменению функции, приобретает для капиталиста характер чисто денежного капитала. Денежный капиталист как кредитор не имеет никакого касательства к применению своего капитала в процессе производства, хотя это применение и является необходимым условием кредитного отношения. Поскольку он просто отдает денежный капитал и затем по истечении определенного времени получает его обратно с процентами, его функция исчерпывается юридической сделкой. Точно так же и акционер функционирует как денежный капиталист. Для портфельного инвестора с точки зрения возможности контролировать инвестированные средства и возможностей управлять инвестиционным риском картина изменяется полностью. В этой связи можно привести высказывание профессора П. П. Цитовича, сравнивавшего приобретение акций с покупкой лотерейного билета: «Покупка акции всегда связана с риском, ибо всякая акция в большей или меньшей степени сродни лотерейному билету».

Усложнение форм и способов размещения инвестиций привело к появлению новых специальных видов профессиональной деятельности, направленных на обслуживание владельцев денежного капитала, постепенно отделившихся от банковских услуг. Речь идет о введении в область правового регулирования понятия «инвестиции» через категорию «инвестиционные услуги». Данная категория традиционно использовалась в первую очередь в ситуациях, когда речь шла о совершении операций на рынке ценных бумаг. В числе первых правовых актов, которыми обеспечивалось регулирование рынка ценных бумаг, следует назвать принятые одновременно федеральные законы США: Закон об инвестиционных компаниях 1940 г. (Investment Companies Act) и Закон об инвестиционных консультантах 1940 г. (Investment Advisers Act).

Закон об инвестиционных компаниях является третьим по важности законом в числе базовых правовых актов, регулирующих фондовый рынок США, по существу, дополняющим Законы 1933 и 1934 гг. Закон 1940 г., регулирует деятельность инвестиционных компаний, являющихся основными профессиональными участниками рынка ценных бумаг. Главная задача, которая обеспечивается существованием инвестиционных компаний, состоит в распределении инвестиционных рисков. Размещая свои активы в различные виды по степени риска и по степени доходности ценных бумаг, инвестиционные компании сглаживают возможные потери инвесторов. Закон об инвестиционных консультантах 1940 г. устанавливает требования, предъявляемые к лицам, осуществляющим предпринимательскую деятельность путем подготовки рекомендаций или анализа проспектов эмиссии ценных бумаг, состояния рынка ценных бумаг и т. п. Законодательство США 30-х годов прошлого столетия заложило фундамент регулирования профессиональной деятельности на рынке ценных бумаг, принципы построения которого оказали влияние на законодательство многих стран за пределами США.

Другим решением, принятым в США в связи с преодолением кризиса 1929 г., которое также оказало существенное влияние на зарубежное законодательство, было разделение банковской деятельности и деятельности на рынке ценных бумаг. Такое разделение возникло, благодаря принятию так называемого Закона Гласа-Стиголла. В результате возникшего разделения после принятия упоминавшихся выше законов США категория «инвестиционные услуги» стала подразумевать предоставление профессиональных услуг, связанных с размещением инвестиций (в первую очередь в виде денежного капитала) в ценные бумаги. Инвестиционные услуги традиционно противопоставлялись так называемым банковским услугам, связанным с приемом денежных средств вкладчиков и размещением указанных средств в виде ссудного капитала.

Такое разделение банковских и инвестиционных услуг, принятое в законодательстве США, оказало существенное влияние на подходы к регулированию отношений в данной области в других зарубежных странах. Однако впоследствии в связи с развитием новых электронных технологий и не без влияния гармонизации правового регулирования в данной области в странах, проводивших разделение на банковскую и инвестиционную деятельность, стало наблюдаться постепенное отступление от установленного Законом Гласа-Сиголла принципа. Это нашло отражение, в частности, в Директиве Европейского союза (ЕС) об инвестиционных услугах (Investment Services Directive — далее ISD) 1993 г. Директива адресована государствам-членам ЕС и содержит предписания, касающиеся основных направлений развития законодательства стран-членов ЕС.

ISD должна была, по существу, объединить 12 различных национальных систем, различных правовых культур в одну систему регулирования единого рынка финансовых услуг. ISD содержит определение категории «инвестиционная услуга» (investment service), в основании которого лежит профессиональная деятельность на рынке ценных бумаг, не касающаяся рынка банковских услуг. В то же время в рамках ISD уже предусматривается возможность предоставления универсальных услуг одним и тем же профессиональным участником, как на рынке банковских услуг, так и на рынке ценных бумаг. В частности, ISD вводит категорию «инвестиционная фирма» (investment firm), которая в равной степени применяется как в отношении собственно инвестиционных компаний, так и кредитных организаций (credit institutions). Таким образом, был найден компромисс между государствами, финансовый рынок которых строится на системе универсальных банков, и государствами, в которых банки разделяются на коммерческие и инвестиционные.

Данный подход к регулированию инвестиционной деятельности в ЕС отражает тенденцию к универсализации деятельности организаций, предоставляющих услуги, связанные с размещением денежного капитала. Наиболее полное отражение тенденция к универсализации деятельности организаций, предоставляющих услуги на финансовом рынке, нашла в двух последних (с точки зрения времени принятия) законах в рассматриваемой области. Примеры правовых актов, принятых в 1999 — 2000 гг. в США и Великобритании, свидетельствуют о том, что предметом регулирования упоминавшихся выше актов был более широкий спектр отношений по сравнению с актами, предметом которых было регулирование вопросов, связанных с предоставлением инвестиционных услуг в традиционном понимании. Следует подчеркнуть, что с принятием Закона США 1999 г. «О модернизации финансовых услуг» произошла своего рода «легализация», т. е. употребление на уровне законодательного акта категорий «финансовые услуги», «финансовая деятельность».

Принятый в Великобритании в июне 2000 г. новый закон, призванный в июне 2001 г. заменить Закон 1986 г. «О финансовых услугах и рынках» (Financial Services and Markets Act) 2000 г., практически не имеет аналогов, прежде всего, по объему регулируемых отношений, подпадающих в сферу применения Закона. Его положения используются в отношении банков, строительных обществ, страховых компаний, обществ взаимного кредитования, инвестиционных и пенсионных советников (investment and pensions advisers), фондовых брокеров, профессиональных участников, предлагающих различные виды инвестиционных услуг, управляющих инвестиционными фондами, операторов рынка производных финансовых инструментов (derivatives traders).

Анализ зарубежного опыта 1999 — 2000 гг. показывает, что обе категории — и «инвестиционные услуги», и «финансовые услуги» — в настоящее время применяются в качестве общего понятия для описания различных правовых форм, опосредующих движение (размещение) денежного капитала. Следует отметить, что предметом регулирования обоих правовых актов являются портфельные инвестиции.

Категория «инвестиционные услуги» стала использоваться в законодательстве ранее, чем категория «финансовые услуги» в связи с предоставлением профессиональных услуг по размещению денежных средств в эмиссионные ценные бумаги. Принятие в США Закона о ценных бумагах 1933 г. и Закона о фондовых биржах 1934 г., а также упоминавшихся законов США 1940 г. (об инвестиционных компаниях и об инвестиционных консультантах) было направлено на усиление государственного регулирования рынка ценных бумаг. Оба закона 1940 г. касались и предоставления инвестиционных услуг, трактовавшихся как профессиональная деятельность, направленная на размещение денежных средств третьих лиц в ценные бумаги (деятельность инвестиционных компаний в соответствии с Законом об инвестиционных компаниях 1940 г.), или связанная с консультированием по поводу размещения денежных средств третьих лиц в ценные бумаги (деятельность инвестиционных консультантов в соответствии с Законом об инвестиционных консультантах 1940 г.). В силу сложившейся правовой традиции инвестиционные услуги противопоставлялись банковским услугам, которые также представляли собой правовую форму, опосредующую приложения денежного капитала. При этом данный вид услуг оказывался специализированными профессиональными организациями — банками.

Появление в законодательстве новой категории «финансовые услуги» стало отражением тенденции универсализации профессиональной деятельности, связанной с приложением денежного капитала, универсализации услуг, предоставляемых портфельным инвесторам. По существу, все правовые акты, касающиеся регулирования предоставления финансовых услуг, связаны как с деятельностью профессиональных участников рынка ценных бумаг (инвестиционными компаниями, инвестиционными фондами и т. п.), так и с деятельностью банковских организаций. Более того, регулирование финансовых услуг затрагивает также деятельность страховых обществ и строительных компаний. Последнее обстоятельство обусловлено тем, что указанные организации в силу специфики своей деятельности вынуждены аккумулировать значительные денежные средства, требующие размещения в активы, приносящие доход, т. е. деятельность таких организаций связана с использованием форм, опосредующих приложение денежного капитала.

И инвестиционные, и финансовые услуги обладают одним свойством — они как бы отдаляют владельца денежного капитала от потребителя денежного капитала. Причем, степень отдаленности возрастает по мере диверсификации и усложнения деятельности финансовых посредников. Диверсификация и усложнение деятельности посредников подчинены цели уменьшения инвестиционных рисков за счет распределения их между другими инвесторами и отчасти самими финансовыми посредниками. В результате инвестору, по существу, становится безразличной сфера приложения его денежного капитала.

Таким образом, в процессе эволюции капиталистических отношений по мере накопления денежного капитала развивается и инвестиционная деятельность, которая становится частью финансовой деятельности на рынке капиталов. Одновременно происходит диверсификация правовых форм деятельности по предоставлению финансовых услуг. При этом не происходит отмирания прежних форм инвестирования капитала. Наоборот, и прежние, и новые формы и способы инвестирования продолжают параллельно развиваться, иногда пересекаясь и переплетаясь между собой. Так, приобретение акций предприятия, возникшее как форма портфельного инвестирования, стало использоваться для прямого инвестирования через выкуп контрольного пакета акций, осуществления слияний и поглощений.

1.2 Основы инвестиционной деятельности

Переход к рыночной системе хозяйственных связей приводит к существенному расширению инвестиционной деятельности благодаря формированию и развитию наряду с рынками товаров и услуг и рынка капитала, который представляет собой определенную совокупность различных финансовых рынков.

Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в т.ч. и на товарные знаки, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) или достижения положительного экономического или иного эффекта.

Основными признаками инвестиций являются:

— потенциальная способность инвестиций приносить доход;

— определенный срок вложения средств;

— целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

— использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций;

— наличие риска вложения капитала.

На макроуровне инвестиции являются основой для развития национальной экономики и повышения эффективности общественного производства за счет обновления основных производственных фондов предприятий и непроизводственной сферы; ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции; создания необходимой сырьевой базы; снижения издержек производства и обращения; решения социальных проблем, в т. ч. проблемы безработицы.

При направлении капитальных вложений на увеличение реального капитала общества (приобретение оборудование, модернизацию) происходит увеличение производственного потенциала государства.

Инвестиции на микроуровне необходимы для достижения таких целей, как недопущение чрезмерного морального и физического износа основных производственных фондов; снижение себестоимости производства и реализации продукции; повышение технического уровня производства на основе внедрения новой техники и технологий; улучшение качества и обеспечения конкурентоспособности продукции; улучшение техники безопасности и осуществление природоохранных мероприятий.

Формы инвестиций:

— денежные средства;

— целевые банковские вклады;

— паи;

— ценные бумаги;

— машины, оборудование, технологии;

— лицензии, патенты, товарные знаки;

— интеллектуальные ценности;

— другое имущество и имущественные права.

При классификации инвестиций используют различные признаки.

Получение необходимых полезных результатов и достижение целей, поставленных инвестором при реализации инвестиционного проекта, возможно только в том случае, если существует или формируется определенная материальная основа. Такой материальной основой является объект, который создается в результате инвестирования. Производительное его использование обеспечивает материальные условия получения дохода или достижения инвестором иных целей.

Таким образом, в соответствии с указанными особенностями создаваемого инвестиционного объекта и приобретаемого в результате инвестирования имущества можно выделить финансовые, материальные (реальные) и нематериальные инвестиции.

Реальные (производственные) инвестиции — это производственные капиталовложения, обеспечивающие расширение, реконструкцию или модернизацию данного предприятия.

В зависимости от направления и использования реальные инвестиции подразделяются:

— инвестиции для повышения эффективности производства;

— инвестиции для расширения производства;

— инвестиции в новое производство;

— инвестиции для удовлетворения требований государственных органов управления.

Финансовые (портфельные) инвестиции — приобретение ценных бумаг (акций, облигаций). В мире реального бизнеса к финансовым инвестициям прибегают в случае падения деловой активности в отрасли, временного сохранения накапливаемых средств для реальных инвестиций, для скупки акций конкурентов или создания холдинга.

Инвестиции в нематериальные активы — вложения денежных средств в приобретение научно-технических разработок (имущественные права, лицензии, патенты, ноу-хау, программные продукты, конструкторская документация).

Инвестиции подразделяются следующим образом.

По периоду инвестирования:

— долгосрочные — это инвестиции на период более одного года;

— краткосрочные — это инвестиции на период менее одного года.

По форме организации и технике проведения:

— прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств, при этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, включая прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

— косвенные, осуществляемые через финансовых посредников (инвестиционные фонды и компании), аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства.

По степени риска:

— безрисковые инвестиции: без риска потери капитала и ожидаемого дохода;

— малорисковые и среднерисковые. Риск ниже или на уровне среднерыночного;

— высокорисковые и спекулятивные. Это вложения с большим риском и высоким ожидаемым доходом.

По форме собственности:

— частные. Это вложения физических и негосударственных юридических лиц;

— государственные. Это вложения из государственного бюджета разных уровней, унитарных предприятий, внебюджетных государственных фондов и т. д.;

По географическому признаку:

— внутренние (национальные). Это инвестирование резидентами страны на ее территории;

— иностранные. Инвестирование нерезидентами.

По процессу воспроизводства:

— валовые (брутто) инвестиции. Это общие инвестиции за определенный период на возмещение основных средств;

— чистые (нетто) инвестиции на расширение основных фондов и создание новых объектов.

По альтернативности способов финансового обеспечения:

— венчурные;

— лизинговые;

— факторинговые;

— совместно-долевые.

Инвестиционная деятельность — это деятельность юридических, физических лиц и государства, направленная на привлечение и увеличение средств для реализации инвестиционного процесса с целью получения экономического и социального эффекта.

В процессе инвестиционной деятельности предприятия находят необходимые инвестиционные ресурсы, выбирают эффективные объекты (инструменты) инвестирования, формируют сбалансированную инвестиционную программу и инвестиционные портфели и обеспечивают их реализацию.

Инвестиционная деятельность характеризуется следующими чертами:

— она обеспечивает рост операционной деятельности предприятия путем возрастания операционных доходов и снижения удельных операционных затрат;

— формы и методы инвестиционной деятельности в меньшей степени зависят от отраслевых особенностей предприятия, чем операционная деятельность;

— объемы инвестиционной деятельности предприятий характеризуются неравномерностью по отдельным периодам, что связано с необходимостью накопления финансовых ресурсов и использования благоприятных внешних экономических условий;

— инвестиционная прибыль и иные формы эффекта формируются со значительным запаздыванием, т.к. между затратами инвестиционных ресурсов и получением эффекта проходит определенный период времени;

— в процессе инвестиционной деятельности формируются самостоятельные виды потоков денежных средств;

— инвестиционной деятельности присущи особые виды рисков, называемые инвестиционными, уровень которых превышает уровень операционных рисков.

Инвестиционная деятельность представляет собой вид предпринимательской деятельности, поэтому ее организация тесно связана с существующими в стране формами собственности. В зависимости от форм собственности и организационно-правовых форм предприятий инвестиционная деятельность может проводиться путем:

1) государственного инвестирования, которое осуществляется:

— органами государственной власти и управления различных уровней за счет средств соответствующих бюджетов, внебюджетных фондов и заемных средств;

— государственными предприятиями, организациями и учреждениями за счет их собственных и заемных средств;

2) инвестирования, которое осуществляется гражданами, различного рода негосударственными предприятиями, учреждениями, товариществами, а также общественными, религиозными организациями, другими юридическими лицами, не относящимися к государственной собственности;

3) иностранного инвестирования, осуществляемого иностранными гражданами, юридическими лицами, государствами и международными организациями;

4) совместного инвестирования, которое осуществляется совместно казахстанскими и иностранными гражданами, юридическими лицами или государствами.

В условиях рыночной экономики прерогативой государства являются создание условий для успешного проведения инвестиционной деятельности предприятиями всех организационно-правовых форм собственности, а также защита интересов инвесторов. Инвестиционная деятельность в значительной степени зависит от полноты и степени совершенства нормативно-законодательной базы. Начиная с первых лет осуществления рыночных преобразований, в Казахстане принимались и совершенствовались законодательные акты в целях стимулирования инвестиционной деятельности. Наиболее важное значение имеют следующие законы:

— Предпринимательский кодекс Республики Казахстан от 29 октября 2015 года №375-V ЗРК.;

— Закон Республики Казахстан от 7 июля 2004 года №576-II «Об инвестиционных и венчурных фондах»;

— «О некоторых вопросах реализации государственной поддержки инвестиций» Постановление Правительства Республики Казахстан от 14 января 2016 года №13.;

— «Об утверждении перечня инвестиционных стратегических проектов» Постановление Правительства Республики Казахстан от 1 сентября 2009 года №1293;

— «О некоторых вопросах государственной поддержки инвестиций» Приказ Министра по инвестициям и развитию Республики Казахстан от 30 ноября 2015 года №1133;

— «Об утверждении Правил предоставления инвестиционной субсидии» Постановление Правительства Республики Казахстан от 29 декабря 2015 года №1120.

— «Об утверждении Правил приема, регистрации и рассмотрения заявки на предоставление инвестиционных преференций» Приказ и. о. Министра по инвестициям и развитию Республики Казахстан от 30 декабря 2015 года №1281. Зарегистрирован в Министерстве юстиции Республики Казахстан 31 декабря 2015 года №12780;

— Постановление Правительства Республики Казахстан от 22 августа 2017 года №498 Об утверждении Программы по привлечению инвестиций «Национальная инвестиционная стратегия» и внесении дополнения в постановление Правительства Республики Казахстан от 30 декабря 2015 года №1136 «Об утверждении перечня правительственных программ и признании утратившими силу некоторых решений Правительства Республики Казахстан».

Основной целью предприятия в условиях рынка является получение максимальной прибыли. Использование прибыли как источника финансирования реальных инвестиций положительно для предприятия и в том плане, что эта прибыль не облагается налогом на прибыль по существующему налоговому законодательству. Амортизационные отчисления должны использоваться исходя из их экономической сущности на простое и расширенное воспроизводство, т.е. реальное инвестирование: на приобретение нового оборудования, на механизацию и автоматизацию производственных процессов, на проведение НИОКР, на модернизацию и обновление выпускаемой продукции, на реконструкцию и расширение производства, на новое строительство.

Можно выделить следующие основные виды инвестиционных ресурсов.

1. Собственные финансовые ресурсы инвестора — прибыль, амортизационные отчисления, продажа собственного имущества, уставный фонд.

Уставный фонд характеризует первоначальную величину собственного капитала предприятия, инвестированную в формирование его активов в целях начала хозяйственной деятельности.

После налогов и платежей в бюджете у предприятия остается чистая прибыль, как главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта.

Вторым источником финансирования инвестиций на предприятиях являются амортизационные отчисления. Накопление амортизации на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла производства. Именно средства амортизированного фонда являются средством реинвестирования действующего основного капитала. Однако закупка на эти средства вместо выбывших по причине физического или морального износа производственных объектов, новых видов оборудования в результате влияния научно-технической революции приводит к внедрению в производство новой техники.

Прибыль и амортизационные отчисления — важнейшие собственные инвестиционные ресурсы хозяйствующих субъектов, формирующие поток самофинансирования.

2. Заемные финансовые ресурсы инвестора — займы кредитных учреждений и облигационные займы, бюджетные средства, предоставляемых на безвозвратной и возвратной основе; средства иностранных предприятий.

Долговое внешнее финансирование (кредиты, займы) позволяет в значительной степени повысить эффективность финансовой деятельности предприятий за счет операционного и финансового левериджа.

3. Привлеченные финансовые ресурсы инвестора — средства, получаемые от продажи ценных бумаг (собственных акций, ценных бумаг прочих фирм, принадлежащих инвестору в составе портфеля ценных бумаг, паевые и иные взносы граждан и юридических лиц) и средства, получаемые в виде вкладов пайщиков.

С помощью инвестиционной политики предприятие реализует свои возможности к предвосхищению долгосрочных тенденций экономического развития и адаптации к ним.

Вкладывать средства в производство, в ценные бумаги и т. п. целесообразно, если:

1) чистая прибыль от данного вложения превышает чистую прибыль от помещения средств на банковский депозит;

2) рентабельность инвестиций выше уровня инфляции;

3) рентабельность данного проекта с учетом фактора времени (временной стоимости денег) выше рентабельности альтернативных проектов;

4) рентабельность активов предприятия после осуществления проекта увеличится (или, по крайней мере, не уменьшится), и в любом случае превысит среднюю расчетную ставку по заемным средствам (т.е. дифференциал финансового рычага будет положительным).

1.3 Субъекты инвестиционной деятельности

В инвестиционной деятельности принимают участие следующие субъекты:

1) инвесторы — лица, вкладывающие средства и обеспечивающие их целевое использование. Могут выступать в роли вкладчиков, заказчиков, кредиторов и подрядчиков;

2) заказчики — инвесторы или другие лица, уполномоченные осуществлять реализацию инвестиций без вмешательства в предпринимательскую или иную деятельность других участников инвестиционного проекта, если иное не предусмотрено в договоре;

3) пользователи — инвесторы, государственные органы управления, международные организации и другие, физические и юридические лица, для которых создается инвестиционная деятельность;

4) подрядчики — это лица, выполняющие работы по договору наряда и/или государственному контракту, заключенному с заказчиком;

5) исполнители работ — поставщики, страховые фирмы, посреднические организации, банки;

6) другие физические и юридические лица.

Инвестиционные действия от имени разных инвесторов осуществляют либо собственники капитала, либо менеджеры, управляющие финансами или уполномоченные производить инвестирование от имени юридического лица. Все они выступают как самостоятельные независимые инвесторы, которые, принимая решения и реализуя инвестиционные проекты, преследуют ими самими выбираемые оперативные или долгосрочные цели. Для отдельных инвесторов значение инвестиционных решений, необходимость тщательного и корректного их обоснования определяются рядом условий.

Во-первых, принятие того или иного инвестиционного решения, выбор соответствующего проекта предполагают, что в процессе его реализации инвестор связывает свои материальные и финансовые ресурсы на достаточно длительный период. Начало всякого инвестиционного проекта связано с материальными и финансовыми расходами. Получаемые при этом средства не могут быть мгновенно обращены в денежный капитал.

Во-вторых, приступая к некоторому долгосрочному инвестиционному проекту, инвестор формирует технико-технологический уровень своего производства и выпускаемой продукции на достаточно продолжительный период и, таким образом, определяет свои перспективы в будущей конкурентной борьбе с производителями аналогичной продукции. В процессе инвестирования у инвестора может не оказаться достаточно свободных средств на запуск в производство новых изделий и разработок. Это повышает требования к обоснованию технико-технологических решений, закладываемых в инвестиционный проект и обеспечивающих конкурентоспособность данного инвестора.

В-третьих, некоторые инвесторы еще в процессе своей деятельности должны обеспечить выполнение принятых долгосрочных обязательств перед клиентами, вкладчиками и т. д., что повышает требования к качеству обоснования инвестиционных решений. В-четвертых, принимаемые инвестиционные решения носят обычно комплексный характер и охватывают практически все стороны деятельности предприятия как действующего, так и создаваемого. Внедрение инвестиционного проекта оказывает влияние на процессы стратегического планирования фирмы, управление маркетингом и сбытом, связи с поставщиками и обеспечение необходимым сырьем и материалами, финансирование, оперативное управление производством и т. п.

Классификация инвесторов:

1. По правовому статусу:

— индивидуальные (физические лица); Инвесторы, вкладывающие собственные средства и присваивающие результаты инвестиционной деятельности, называются индивидуальными инвесторами. Индивидуальные инвесторы, как правило, преследуют собственные цели, но, кроме того, решают задачи социально-экономического характера. Индивидуальными инвесторами могут быть физические или юридические лица, объединения физических или юридических лиц, органы государственного и местного самоуправления;

— профессиональные (инвестиционные банки, финансовые посредники, инновационные банки, различные фонды); Инвесторы, осуществляющие свою деятельность за счет средств других физических и юридических лиц в целях владельцев средств и распределяющие результаты инвестирования между собственниками, называются профессиональными инвесторами. Профессиональный инвестор — это финансовый посредник, аккумулирующий средства индивидуальных инвесторов и осуществляющий инвестиционную деятельность от своего лица. К ним относятся: банки, инвестиционные компании и фонды, пенсионные фонды, страховые компании;

— институциональные (Правительство РК, Министерство финансов Республики Казахстан).

2. По стратегиям на инвестиционном рынке:

— стратегические инвесторы предполагают получить в собственность контроль над АО, рассчитывают получить доход от использования этой собственности, который выше, чем дивиденды по акциям;

— портфельные инвесторы рассчитывают лишь на доход от принадлежащих им ценных бумаг.

Различают типы инвестиционных портфелей:

— портфель роста формируется из акций компаний, курсовая стоимость которых растет;

— портфель агрессивного роста ориентирован на максимальный прирост капитала, включает акции молодых, быстрорастущих компаний, при этом высоки и риск, и доход;

— портфель консервативного роста самый рискованный из портфелей роста, состоит из акций крупных, хорошо известных компаний, который характеризуется невысокими, но устойчивыми темпами роста курсовой стоимости;

— портфель среднего роста — сочетание агрессивного и консервативного роста;

— портфель дохода ориентирован на получение высокого текущего дохода. Состоит из акций и облигаций. Характеризуется высоким дивидендом и процентом при умеренном росте курсовой стоимости;

— портфель регулярного дохода — формируется из высоконадежных ценных бумаг, приносящих средний доход при минимальном риске;

— портфель доходных бумаг состоит из высокодоходных облигаций компаний, приносящих высокий доход при среднем уровне риска;

— портфель роста и дохода формируется для минимизации возможных потерь на фондовом рынке, поэтому одна часть активов ориентирована на рост, другая — на доход в виде дивидендов и процентов;

— портфель денежного рынка: сохранение денежных средств в различной валюте. Цель — сохранение капитала;

— портфель ценных бумаг, освобожденных от налога. Он в основном содержит государственные долговые обязательства. Предполагает сохранение капитала при высокой степени ликвидности;

— портфель, состоящий из ценных бумаг государственных структур. Доход получается от разницы в цене приобретения с дисконтом и выкупной ценой или от ставки выплат в процентах;

— портфель, состоящий из ценных бумаг различных отраслей промышленности.

3. По целям инвестирования:

— контроль или получение в собственность объекта инвестирования; — расширение сферы влияния;

— престиж. Вложения в солидные компании, или социально значимые объекты;

— безопасность и сохранение вложений при невысокой доходности;

— стабильная доходность;

— высокая доходность при высоком риске.

4. По тактике поведения на рынке инвестиций:

— консервативные инвесторы. Как правило, цель — защита от инфляции, низкая степень риска;

— умеренные (умеренно-агрессивные) инвесторы. Цель — длительное вложение капитала и его рост, средняя степень риска;

— рискованные (агрессивные) инвесторы. Цель — быстрый рост дохода путем спекулятивной игры; высокая степень риска;

— нерациональные инвесторы — нет четких целей, степень риска невысокая за счет разных вложений.

Предпринимательский Кодекс РК дает право инвесторам осуществлять инвестиции в любые объекты и виды предпринимательской деятельности, кроме случаев, предусмотренных законами Республики Казахстан.

Права инвесторов в РК:

1) Предпринимательский Кодек РК предоставляет инвесторам полную и безусловную защиту прав и интересов, которая обеспечивается Конституцией Республики Казахстан, Предпринимательским Кодексом и иными нормативными правовыми актами Республики Казахстан, а также международными договорами, ратифицированными Республикой Казахстан.

2) Инвестор также имеет право на возмещение вреда, причиненного ему в результате издания государственными органами актов, не соответствующих законодательным актам Республики Казахстан, а также в результате незаконных действий (бездействия) должностных лиц этих органов в соответствии с гражданским законодательством Республики Казахстан.

3) Предпринимательский Кодек РК предоставляет инвесторам гарантии использования доходов. Так, ст. 277 Предпринимательского Кодекса РК устанавливает следующее, инвесторы вправе:

— по своему усмотрению использовать доходы, полученные от своей деятельности, после уплаты налогов и других обязательных платежей в бюджет, в соответствии с законодательством Республики Казахстан;

— открывать в банках на территории Республики Казахстан банковские счета в национальной валюте и (или) иностранной валюте в соответствии c банковским и валютным законодательством Республики Казахстан.

1.4 Инвестиционный проект

Инвестиционный проект — это обоснование экономической целесообразности объемов и сроков осуществления капитальных вложений, в т.ч. необходимая проектно-сметная документация и описание практических действий по выполнению инвестирования.

Всякий инвестиционный проект связан с затратами на его осуществление и разрабатывается для получения определенных выгод. Ограниченный период, за который реализуются поставленные цели, называется жизненным циклом инвестиционного проекта. Часто жизненный цикл определяют по денежному потоку: от первых инвестиций (затрат) до последних поступлений денежных средств (выгод). Жизненный цикл принято условно делить на фазы (стадии, этапы). Условно стадии жизненного цикла инвестиционного проекта можно представить следующим образом.

1. Прединвестиционная.

1.1. Формирование инвестиционного замысла:

— выбор и предварительное обоснование замысла;

— инновационный, патентный и экономический анализ объекта;

— предварительное согласование инвестиционного замысла с федеральными, региональными и местными органами власти;

— предварительный выбор организационно-правовой формы предприятия для реализации проекта;

— подготовка информационного меморандума.

1.2. Предпроектное исследование инвестиционных возможностей:

— предварительное изучение спроса на продукцию или услуги; — оценка уровня цен;

— предварительная оценка коммерческой эффективности;

— предложения о форме реализации проекта и составу участников;

— подготовка документации на проектно-изыскательские работы;

— подготовка инвестиционного предложения для потенциальных инвесторов.

1.3. Технико-экономическое обоснование проекта:

— проведение полномасштабного маркетингового исследования;

— подготовка пояснительной записки, включая предварительное обоснование инвестиционных возможностей;

— разработка технических решений;

— мероприятия по охране окружающей среды;

— описание системы управления предприятия;

— сметно-финансовая документация. Оценка издержек, расчет капитальных затрат, объема продаж, потребности в оборотных средствах, рекомендуемые источники финансирования, оформление кредитов;

— оценка рисков;

— планирование сроков, осуществление проектов;

— анализ коммерческой и/или бюджетной эффективности проекта;

— формулирование условий прекращения реализации проекта.

2. Инвестиционная.

2.1. Аренда, или приобретение земельного участка.

2.2. Подготовка контрактной документации.

2.3. Инженерно — техническое проектирование.

2.4. Строительно-монтажные и пусконаладочные работы.

2.5. Набор, отбор и обучение кадров.

3. Эксплуатационная.

3.1. Эксплуатация объекта.

3.2. Мониторинг финансово-экономических показателей.

3.3. Сертификация продукции.

3.4. Создание дилерской сети.

3.5. Создание центра сервисного обслуживания и ремонта.

3.6. Анализ и корректирование финансовых показателей.

На стадии подготовки и ведения инвестиционного проекта отдельные элементы его механизма организационно-экономического и финансового характера могут закрепляться и конкретизироваться в договорах между участниками.

На прединвестиционной фазе разработки проекта должны быть практически завершены все НИОКР, в этом случае с достаточной степенью уверенности устраняется фактор неопределенности относительно основных технических параметров проекта.

Начальные этапы реализации проекта, как правило, характеризуются отрицательной величиной чистого денежного потока, т.к. происходит инвестирование денежных средств. Затем по мере роста доходов по проекту величина денежного потока становится положительной.

Рассмотрим классификацию инвестиционных проектов.

По характеру (содержанию) инвестиционные проекты делятся на:

— внутренние — это вложения в новое оборудование, технология, повышение квалификации персонала;

— внешние — это проекты развития инфраструктуры, системы сбыта продукции.

По длительности:

— краткосрочные (до трех лет);

— среднесрочные (от трех лет до пяти);

— долгосрочные (свыше пяти лет).

По отношению друг к другу:

— независимые (реализация одного проекта не зависит от реализации другого);

— альтернативные (существует один источник финансирования, и несколько проектов конкурируют по вопросам вложения средств);

— взаимоисключающие (реализация одного проекта автоматически исключает реализацию другого);

— взаимодополняющие.

По масштабу:

— монопроекты — отдельные проекты различного типа (от рабочего места до целого предприятия);

— мультипроекты — комплексные проекты, состоящие из отдельных монопроектов:

— мегапроекты — целевые программы по развитию регионов и отраслей.

По типу проекта:

— технический;

— организационный;

— экономический;

— социальный;

— смешанный.

По виду проекта:

— инновационный;

— научно-исследовательский;

— учебно-образовательный;

— смешанный.

Все критерии, используемые для оценки и отбора инвестиционных проектов, принято подразделять на две категории: обычные и дисконтирующие в зависимости от подхода к учету временной стоимости денег.

Ожидания инвесторов всегда устремлены в будущее, и хотя деньги вкладываются сейчас, в настоящее время, тем не менее, целевой функцией вложенных в проект денежных средств является генерирование таких потоков наличности, которые позволяют в заданной временной перспективе прогнозировать инвестиционную привлекательность проекта и его экономическую эффективность.

Глава 2. Маркетинг в инвестиционном проектировании

2.1 Цель и задачи маркетинговых исследований

Очевидно, что исходной точкой зарождения любого инвестиционного проекта является возникновение предпринимательской идеи. В качестве такой идеи может выступать, например, создание нового продукта, технические преобразования действующих производственных мощностей с целью улучшения технико-экономических и эксплуатационных параметров выпускаемой продукции и т. п. Зачастую предпринимательская идея возникает спонтанно на основе интуиции менеджеров, хорошо знающих и понимающих «правила игры» в бизнесе. Однако, наиболее плодотворные идеи рождаются в процессе целенаправленной работы, в частности:

— как результат «мозгового штурма» специально созданной группы разработчиков;

— в процессе исследований рынка, которые показали наличие неудовлетворенных потребностей;

— завершение научно-исследовательской программы, открывающей новые технические, технологические и другие перспективы.

Несмотря на многообразие возможных источников зарождения предпринимательской идеи важно отметить, что сама по себе идея — это лишь гипотеза о получении каких-либо выгод, которая безусловно требует определенных доказательств. Первым шагом в ряду получения указанных доказательств являются маркетинговые исследования рыночных позиций того товара, который является результатом реализации предпринимательской идеи.

Таким образом, цель проводимого маркетингового исследования состоит в анализе и выявлении возможностей для фирмы-инвестора занять устойчивые конкурентные позиции на конкретном рынке (его сегменте).

Структура, содержание и степень детализации маркетинговых исследований в общем случае определяются рядом факторов:

1) сферой деловой активности и размером фирмы-инвестора;

2) спецификой продукции, определяющей отраслевую принадлежность фирмы;

3) спецификой предпринимательской идеи (создание нового для данного рынка товара, создание товара-аналога, модернизация уже выпускаемой продукции и т.д.);

4) целью исследования рынка (выход на новые рынки, более глубокое проникновение на уже освоенном рынке, расширение или изменение распределительной сети и т.д.);

5) потребным набором показателей в результате проведенного исследования (прогноз спроса, выявление потребных свойств товара и уровня цены, любые другие комбинации показателей).

Однако, независимо от индивидуальных особенностей организации маркетинговых исследований, в результате должны быть решены три ключевые задачи:

1) проведен анализ элементов внешней среды с точки зрения выявления благоприятных возможностей и/или угроз в исследуемой сфере бизнеса;

2) оценены внутренние возможности фирмы-инвестора с позиции имеющихся у нее конкурентных преимуществ и/или выявления слабости по сравнению с действующими и потенциальными конкурентами;

3) спрогнозированы наиболее вероятные объемы продаж товара-объекта инвестирования на предполагаемый инвестиционный период.

В процессе решения этих задач должна быть получена информация во многом определяющая качество и достоверность анализа экономической целесообразности инвестиционного проекта. Поэтому важна методическая корректность в их постановке и реализации.

2.2 Анализ внешней среды бизнеса

Анализ внешней среды — это процесс определения критически важных ее элементов, которые могут оказать влияние на способности фирмы в достижении своих целей.

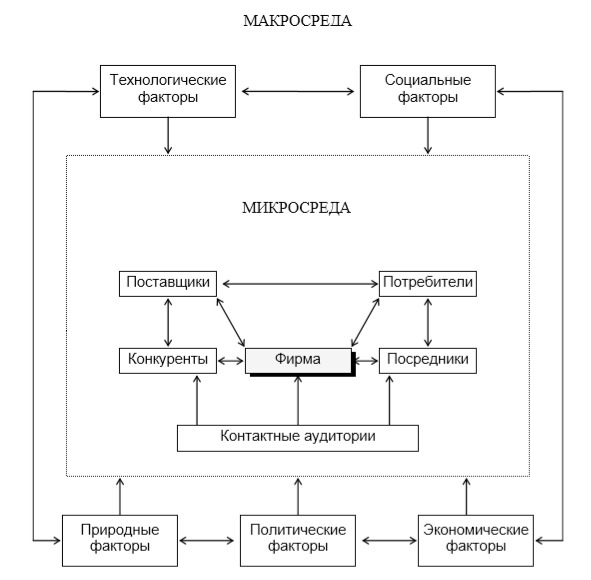

Внешняя среда бизнеса неоднородна как по составу элементов, так и по степени воздействия на результаты деятельности фирмы. В связи с этим ее принято условно делить на два уровня: макросреда и микросреда (рисунок 1).

Рисунок 1 — Состав элементов внешней среды бизнеса

Макросреда состоит из элементов, которые не связаны с фирмой напрямую, но оказывают влияние на формирование общей атмосферы бизнеса.

С этой точки зрения макросреду иногда называют «экологией бизнеса».

Микросреда — это действующие силы, вступающие в непосредственный контакт с фирмой. Она включает тех участников рынка, с которыми у фирмы есть прямые деловые отношения или, самостоятельные действия которых оказывают прямое воздействие на ее хозяйственные результаты.

После того, как все существенные для данного бизнеса элементы внешней среды определены, необходимо выделить те из них, которые являются для фирмы наиболее важными. Такие элементы называют критическими точками, т.к. именно они в основном определяют формирование благоприятных и/или неблагоприятных факторов для реализации предпринимательской идеи, положенной в основу инвестиционного проекта. Очевидно, что набор критических точек для каждого проекта индивидуален. Однако в любом случае одной из точек и наиболее значимой является конкуренция, оценка воздействия которой должна занимать особое место.

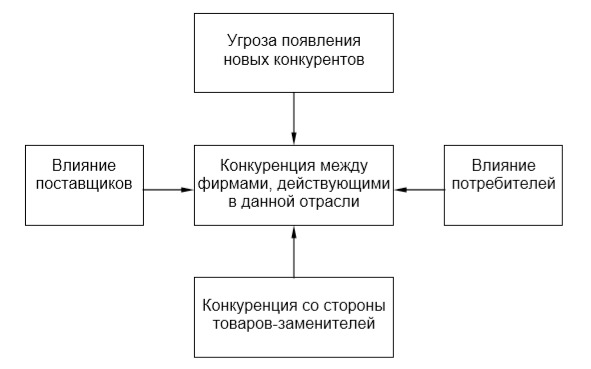

Наиболее полный анализ конкуренции может быть проведен с использованием модели «пяти сил конкуренции», предложенной М. Портером (рисунок 2).

Рисунок 2 — Модель конкурентных сил

Наиболее интенсивная конкуренция имеет место между конкурентами в отрасли, т.к. каждая фирма пытается увеличить свою рыночную долю. Особая острота конкуренции здесь наблюдается на стадии роста жизненного цикла спроса (товара). В последующие периоды задача конкурентов в основном состоит в удержании завоеванных позиций. В связи с этим для инвестиционных процессов отраслевая конкуренция может предоставлять благоприятные возможности или угрозу в зависимости от того конкурентного статуса, которым уже располагает фирма-инвестор именно в этой отрасли.

В некоторых случаях товар-объект инвестирования имеет сходное функциональное назначение с товарами, производимыми другими фирмами. Тогда возникает конкуренция со стороны товаров-заменителей. Важным понятием здесь является «переключение», т.е. переход среднестатистических покупательских предпочтений с одного товара на другой. Обычно происходит так называемое монотонное переключение потребителей с одного товара на товар-заменитель, которое описывается посредством логистических замещающих S-кривых. На рисунке 3 представлен общий вид S-кривой. По оси абсцисс показывается время, а по оси ординат — емкость рынка товаров с заданным функциональным назначением.

Рисунок 3 — Замещающая S — кривая рынка товара с заданным функциональным назначением

Конкуренция со стороны новых конкурентов — это ситуация, когда фирма-инвестор хочет с новым для себя товаром внедриться на существующий рынок. Угроза со стороны потенциальных конкурентов определяется «высотой входного барьера в отрасль». Этот «ограничитель» определяется следующими параметрами:

— производственный и маркетинговый эффекты масштаба и освоения;

— существующие предпочтения потребителей;

— наличие каналов сбыта и стоимость их создания (модернизации);

— наличие государственного регулирования.

Решение о вхождение в отрасль определяется сопоставлением высоты входного барьера (с точки зрения затрат) и предполагаемых выгод в течение инвестиционного периода.

Конкурентная сила поставщиков состоит в том, что они могут оказывать прямое воздействие на эффективность хозяйственной деятельности всех фирм работающих в данной отрасли. Эта сила определяется рядом существенных факторов:

— баланс спроса и предложения на ресурсы;

— доля закупок данного потребителя у данного поставщика в общем объеме закупок;

— возможность у потребителя организовать самообеспечение данным видом ресурсов;

— влияние конкурентов данной фирмы на ее поставщиков;

— наличие товаров-заменителей для данного ресурса, производимых другими поставщиками и т. д.

Влияние указанных факторов может быть представлено в денежном эквиваленте, отображающем стоимость переключения с одного поставщика на другого. Более высокая стоимость означает большую конкурентную силу поставщика.

Конкурентная сила покупателей определяется тем, что именно они в конечном счете определяют спрос на данный товар, отдавая свое предпочтение усилиям той или иной фирмы.

2.3 Анализ внутренних возможностей инвестора

Внутренние возможности инвестора определяют собственный его потенциал, который может быть использован для реализации предпринимательской идеи. Зачастую его связывают только лишь с наличием или доступностью финансовых ресурсов потребных для осуществления первоначальных инвестиций. Однако это упрощенный подход. В наибольшей степени потенциал инвестора определяется развитием и приспособленностью элементов его внутренней среды решать не только текущие задачи, но и одновременно развертывать деятельность в новой (дополнительной) области — в сфере инвестирования.

В общем случае внутренний потенциал — это способность элементов внутренней среды фирмы-инвестора осуществлять материально-вещественные и управленческие функции, необходимые и достаточные для достижения выдвинутой предпринимательской идеи.

Поскольку указанная способность в реальной жизни может проявляться по-разному (например, недоиспользование производственных мощностей), требуется ее оценить, а затем сравнить с потребным потенциалом. Следует иметь в виду, что эти элементы (носители потенциала) не всегда принимают какую-либо организационную форму, но вместе с тем должны явно присутствовать в системе производства и управления как специфические функции. Поэтому их принято называть «функциональные зоны». Набор таких зон индивидуален для каждой фирмы. Однако, можно определить их общий для всех состав, который включает следующие функциональные зоны.

1. Высшее руководство (общее управление фирмой) — это группа ведущих менеджеров, основной задачей которых является обеспечение эффективного управления фирмой в целом и по каждому реализуемому проекту. Кроме того, они вырабатывают главные цели развития, планируют методы и средства их достижения, координируют деятельность всех подразделений и работников в процессе реализации планов. Таким образом, данная функциональная зона является ядром, вокруг которого формируются и взаимодействуют все остальные функциональные зоны.

2. Финансы — эта зона реализует функцию управления всеми видами финансовых ресурсов фирмы с целью обеспечения ее финансовой стабильности и роста. Кроме того, в ней анализируются возможности эффективного финансирования новых проектов. Составной частью этой функции является учет и контроль, поэтому в эту зону включают и все действия, связанные с бухгалтерским и статистическим учетом, контролем и отчетностью.

3. Разработки — реализует инновационную функцию, которая может быть сведена только лишь к модификации традиционных для фирмы товаров или расширена до разработок нововведений в технологии, методов организации производственных процессов, методов и приемов управления и т.д., т.е. всего того, что может составлять суть инвестиционного проекта.

4. Маркетинг — функция наблюдения за состоянием рынка в широком аспекте. Кроме того, важнейшей задачей этой функции является разработка предложений для всех других зон и в большей мере для высшего руководства, направленных на повышение эффективности конкуренции фирмы на поддерживаемых и/или потенциальных рынках.

5. Производство — главная функциональная зона, так как единственная ее задача состоит в текущем создании товара фирмы (в соответствии с ее предпринимательской направленностью это может быть материальный продукт, услуги и т.п.) в запланированном количестве, заданного качества и к установленному сроку. Таким образом эта зона формирует материально-вещественный (или другой) результат предпринимательской деятельности фирмы.

6. Материально-техническое снабжение — это функция обеспечения входного потока материальных и технических ресурсов, необходимых и достаточных прежде всего для реализации производственной функции, а так же всех других в пределах фирмы, включая объекты инвестирования.

7. Кадры — эта функция по сути аналогична предыдущей, но достаточно специфична, так как обеспечивает фирму потребной рабочей силой. В этой связи она должна обеспечивать не только найм и увольнение работников, но и эффективную их ротацию, повышение квалификации и переподготовку, создавать рациональные системы мотивации, формировать группы разработчиков нового и т. п.

Диагностика внутреннего потенциала фирмы осуществляется путем сопоставления текущего и потребного его состояния. Выявленный дисбаланс по одной или нескольким функциональным зонам покажет пути повышения конкурентной силы фирмы, необходимой для успешной реализации новых (дополнительных) проектов.

2.4 Планирование масштабов инвестиционного проекта

Под масштабом инвестирования принято понимать объем капитальных вложений, направляемых всеми участниками данного проекта на реализацию предпринимательской идеи.

Очевидно, что величина капитальных вложений в каждом конкретном случае может варьировать в достаточно широких пределах, т.к. определяется взаимовлиянием ряда существенных факторов:

1) прогнозируемая емкость рынка товара-объекта предпринимательской идеи;

2) внутренние возможности освоения определенных объемов производства участниками инвестиционного проекта;

3) высота входного барьера в отрасль;

4) особенности (стоимостные) технологии создания и производства товара — объекта инвестирования, включая доступность ее получения;

5) стоимость и доступность источников получения потребных материально-технических ресурсов;

6) стоимость и доступность приобретения прав на интеллектуальную собственность;

7) наличие доступной распределительной сети и т. п.

Различные комбинации значений указанных факторов могут дать широкий диапазон колебаний масштабов инвестирования. Однако определяющими факторами являются первые два в то время как все остальные выступают в роли ограничений. Кроме того информация для оценки показателей по первому и второму фактору формируются на первом этапе инвестиционного проектирования в процессе анализа внешней среды бизнеса и внутренних возможностей инвестора. При этом анализ внешней среды показывает наиболее реалистичный объем спроса на товар — объект инвестирования за каждый временной отрезок инвестиционного периода, а анализ внутренних возможностей инвестора показывает его максимальные производственные мощности, которые так же могут быть дифференцированы во времени.

Результатом проведенного анализа должен стать прогноз объема продаж по годам инвестиционного периода с указанием вероятности достижения этих значений.

Далее, в процессе планирования финансовых показателей на основе прогноза объема продаж будут рассчитаны и потребные первоначальные капитальные вложения, и текущие затраты на реализацию проекта.

ГЛАВА 3 Показатели эффективности инвестиционных проектов

3.1 Эффективность инвестиционных проектов

В понятие эффективности инвестиционного проекта обычно входит степень его соответствия целям и интересам участников инвестирования.

Для того чтобы определить эту степень и применяется оценка.

Целью оценки инвестиционных проектов является определение:

— рентабельность инвестиции;

— сроки окупаемости проекта;

— риски проекта.

Правильно-проведенная инвестиционная оценка проекта позволяет:

— оценить реальную потребность в инвестировании;

— выбрать грамотные инвестиционные решения;

— определить факторы, которые могут оказать влияние на фактические итоги инвестирования и скорректировать их действие;

— оценить возможности риска и доходности.

Чаще всего наиболее заинтересованным в проведении инвестиционной оценки является сам инвестор.

Эффективность инвестиций оценивается довольно большим количеством показателей. Их используют специалисты — аналитики инвестиционных процессов. Для инвесторов обычно достаточно несколько из них, чтобы принять решение об инвестировании. Вследствие этого, выделяют два метода оценки привлекательности инвестиционных проектов, статистический и динамический, в которые входят показатели финансовой и экономической оценки. Показатели оценки эффективности инвестиционных проектов:

— Период окупаемости (PP);

— Простая рентабельность инвестиций (ARR);

— Будущая стоимость инвестиции (FV);

— Чистый приведенный доход (NPV);

— Индекс прибыльности (PI);

— Модифицированный индекс рентабельности (MPI);

— Внутренняя норма доходности (IRR);

— Модифицированная внутренняя норма доходности (MIRR);

— Дисконтированный период окупаемости (DPP);

— Средневзвешенная стоимость капитала (WACC).

3.2 Статистические показатели эффективность инвестиционных проектов

В его основе статистического метода, лежит «Типовая методика определения экономической эффективности капитальных вложений». Она не потеряла своей актуальности и сегодня, поскольку методы очень просты в исполнении и при этом дают возможность получить наглядную картину эффективности инвестиции, особенно на первом этапе оценочных работ.

К статистическим показателям эффективности инвестиционных проектов относят:

1) Самый простой, но при этом широко использующийся показатель экономической эффективности капитальных вложений — период окупаемости.

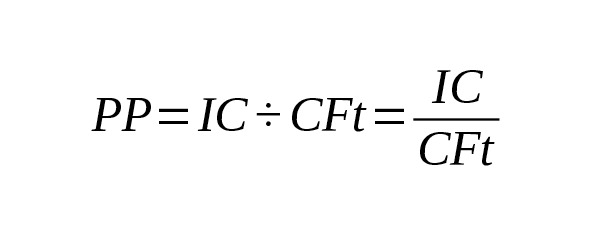

Период окупаемости (РР) — это время, за которое поступления денежных средств от деятельности предприятия покроют затраты на инвестиции. Показатель периода окупаемости определяет минимально необходимый период для инвестиции, чтобы была обеспечена ставка доходности, Измеряется данный показатель в месяцах или годах. Моментом окупаемости принято называть момент времени, после которого текущий чистый доход становится положительным. Этот метод является наиболее простым и потому широко распространенным. Алгоритм расчета срока окупаемости зависит от, того равномерно ли по годам распределен доход. Если размер ожидаемого дохода равномерно распределен по годам (периодам), то срок окупаемости рассчитывается по нижеприведенной формуле.

Показатель окупаемости (PP) равен отношению единовременных затрат на сумму годового дохода (формула 1):

где PP — показатель окупаемости;

IC — единовременные затраты;

CFt — сумма годового дохода.

Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет — отвергается. При сравнении инвестиционных проектов наилучшим считается вариант с наименьшим сроком окупаемости инвестиций.

Если поступления по годам различаются, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом.

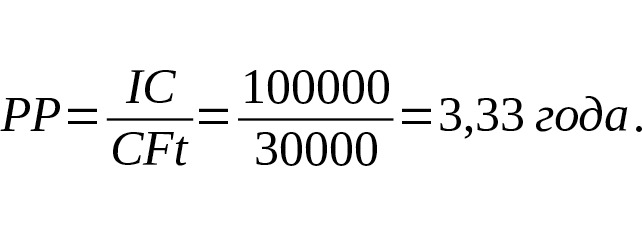

Пример 1.

Рассмотрим инвестиционный проект, согласно которому, инвестор должен вложить 100 тыс. тг. Обещанный ему среднегодовой доход составляет 30 тыс. тг. Найдём период окупаемости.

Доход поступает равномерно, поэтому используем следующую формулу 2:

Выразим нецелую часть года в месяцах:

0,33 ×12 = 4 месяца.

В результате чего, получается, что срок окупаемости инвестиционного проекта составит 3 года и 4 месяца.

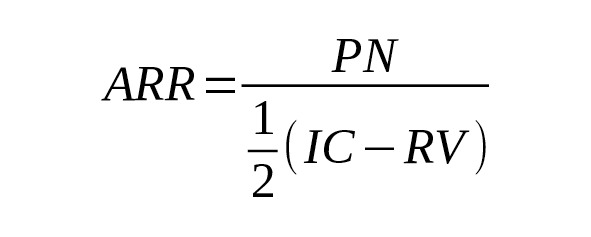

2) Метод расчета средневзвешенной ставки рентабельности (ARR) — не предполагает дисконтирования денежных потоков и равен отношению среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиций.

Среднегодовая чистая прибыль определяется как частное отделения разности между доходами и расходами, ассоциируемыми с данным проектом, на предполагаемый срок капиталовложений. Прибыль в данном случае должна быть уменьшена на сумму отчислений в бюджет. Стоимость инвестиций будет уменьшаться равномерно с течением времени, если амортизация начисляется линейно. Средняя стоимость инвестиций при этом будет равна половине суммы начальных инвестиционных затрат, увеличенной на половину ликвидационной стоимости. Если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны, то средняя стоимость инвестиций будет соответствовать половине суммы начальных инвестиционных затрат.

На основании этих условий, образуется так называемый коэффициентом эффективности инвестиций (ARR) и определяется по формуле 2:

где PN — среднегодовая чистая прибыль;

IC — начальные инвестиции;

RV — остаточная стоимость проекта.

Внедряется тот проект, у которого учетная доходность выше. При этом идет ее сопоставление с рыночной ставкой процента, для определения, насколько эти инвестиции принесут лучший или худший результат по сравнению с другими вложениями капитала.

Недостаток коэффициента эффективности инвестиций заключается в том, что он не учитывает временную стоимость денег. Когда этот коэффициент используется в отношении проекта, где поступлений денежных средств нет почти до конца его срока, он покажет одинаковый результат, что и для проекта, где поступления денежных средств имеют место на раннем этапе его реализации при условии, что средние поступления денежных средств по этим проектам одинаковы. По этой причине коэффициента эффективности инвестиций не рекомендуют принимать во внимание при оценке целесообразности инвестиций.

3.3 Динамические показатели эффективность инвестиционных проектов

Динамический метод оценки. Отличается сложностью и необходимостью учитывать большое количество разных аспектов. В основном их используют для оценки крупных инвестиционных проектов, требующих дополнительных вложений по ходу их реализации. К динамическим показателям эффективности инвестиционных проектов относят:

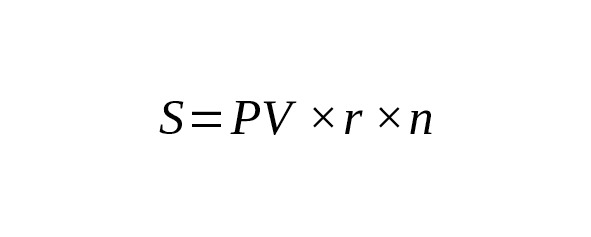

1) При расчете наращения и дисконтирования денежных средств могут использоваться модели простых и сложных процентов. Простой процент представляет собой сумму, которая начисляется от исходной величины стоимости вложения в конце одного периода, определяемого условиями вложения средств (месяц, квартал, год). Расчет суммы простого процента S в процессе наращения вложений производят по формуле 3:

где: PV — инвестиционный капитал;

n — срок вложения капитала;

r — кредитная процентная ставка.

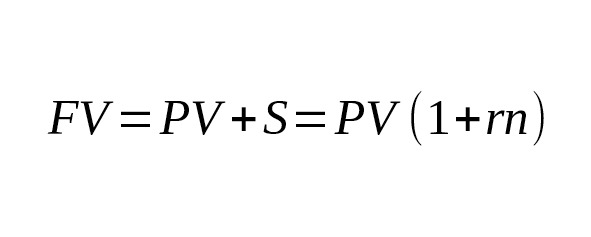

Будущая стоимость инвестиции FV с учетом начисленных

процентов определяется по формуле 4:

Множитель (1 + rn) представляет собой коэффициент наращения простых процентов. При расчете суммы простого процента в процессе дисконтирования, или суммы дисконта D, используется формула 5:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.