Бесплатный фрагмент - Облигации федерального займа

Вместо предисловия

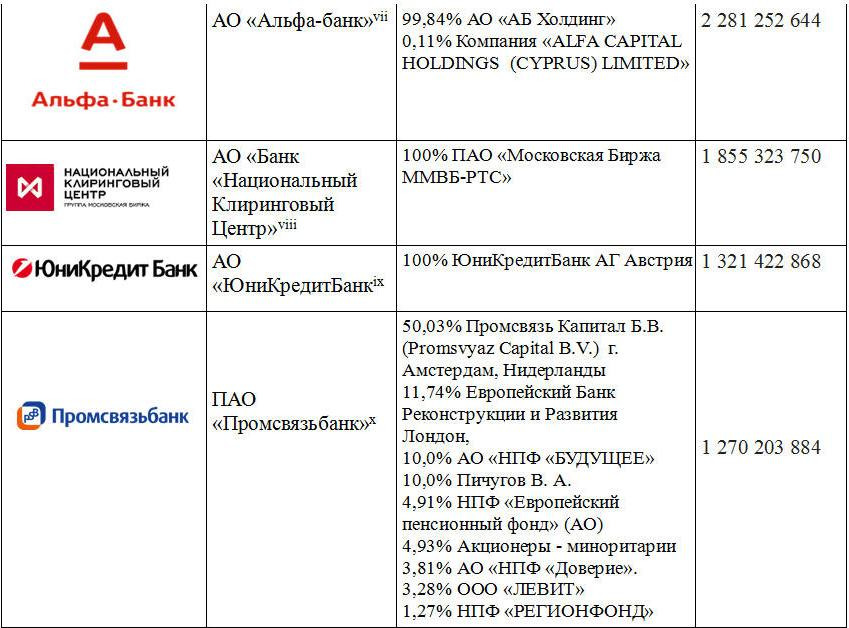

К облигациям в нашей стране всегда было несколько негативное отношение. И этому есть, вполне закономерное, объяснение, основанное на историческом опыте. Старшее поколение хорошо помнит, что истории с выплатами по облигациям много раз переносились, а их распространение часто было связано с принуждением их приобретения не совсем в добровольном порядке. В СССР были года, когда часть зарплаты выдавалась красивыми долговыми бумагами государства, которые были совершенно бесполезны в повседневной жизни. В стране была и обязательная подписка на государственные облигационные займы, государство остро нуждалось и занимало у своих граждан очень часто. Еще в далеком 1927 году «решающую роль на рынке стали играть займы, размещаемые в порядке коллективной подписки среди членов трудовых коллективов, предприятий государственного сектора. Облигации этих займов выдавались предприятиям в счет части предназначавшихся им бюджетных ассигнований. После этого они распределялись среди членов трудового коллектива». И, к сожалению, эта традиция сохранялась на протяжении ряда лет. Передача денежных средств в заем государству часто заканчивалась тем, что государство не исполняло в полном объеме свои обязательства, выплаты замораживались на долгие годы. Многим, из старшего поколения, памятно постановление ЦК КПСС, Совмина СССР от 19.04.1957 года в соответствии с которым было отсрочено на 20 лет погашение облигаций, ранее выпущенных займов. И в то же время, в плане сбережения денежных средств, не было альтернативы, кроме Сбербанка — единственного банка в СССР, в котором можно было хранить денежные средства. А облигации не рассматривались как средство сбережения и добровольная покупка облигаций трех процентного займа, обращавшихся одно время в стране, была скорее исключением, чем правилом. В отсутствии других предложений, может быть, именно поэтому, во времена зарождения дикого капитализма, у населения больше всего и были так популярны всевозможные финансовые пирамиды от частных лиц, таких как Мавроди, АОЗТ «Русский дом Селенга» АООТ «МММ» и прочих возможных инвесторов. Эти псевдо-финансовые организации обещали высокую доходность и приумножения денежных средств в короткие сроки. Но только отдельные граждане, те кто был в первых рядах строителей этих пирамид, успели получить обещанные в рекламе проценты, у большей же части населения денежные средства просто пропали. Впрочем, в 1998 году и родное государство построило финансовую пирамиду из государственных краткосрочных обязательств. И слово ГКО у многих до сих пор вызывает отрицательные воспоминания. Такая историческая память и приводит к тому, что в настоящее время многие осторожно относятся к всевозможным предложениям по вложению денежных средств в облигационные займы, и по инерции считают самым надежным видом сохранения денежных средств — это открытие вклада в банке, и в большинстве своем в государственном Сбербанке. При этом совершенно не отдавая себе отчета в том, что этот, самый большой в нашей стране, банк — это коммерческая организация в форме акционерного общества. И только 50% плюс 1 акция принадлежит Центральному Банку России, а остальная часть другим акционерам банка, среди которых есть международные и российские инвесторы. И российские акционеры в меньшинстве, так как 45.6% принадлежит юридическим лицам — нерезидентам, то есть лицам, зарегистрированным и проживающим в другом государстве. И говорить о том, что это государственный банк, уже, достаточно сложно, так как государство не является акционером банка и не может управлять этим банком. А руководство банка обязано прислушиваться к мнению иностранных инвесторов, которые определяют многое в банке, в том числе процентные ставки по вкладам, которые, как известно, в Сбербанке самые низкие среди банков в нашей стране. Но если более внимательно рассмотреть структуру уставных капиталов самых крупных банков России, то можно увидеть, что государство практически устранилось из банковской сферы, передав в большей части эту деятельность в частные руки. В таблице 1 приведена информация о собственниках 10 самых крупных банков в России по состоянию на сентябрь 2016 года. В других источниках могут фигурировать другие банки, но, в основном, различия будут в последних местах этого списка. И не сильно отличается от списка, утвержденного Центральным Банком « Об утверждении перечня системно значимых кредитных организаций». Включение в список системно значимых: АО Райффазенбанка на 99,96% принадлежащего Райффайзен СНГ Регион Холдинг ГмбХ Австрия — это действительность нашей банковской системы в России.

Из этой таблицы можно сделать несколько очень любопытных выводов, во-первых, в настоящий момент у нас, практически, не осталось государственных банков. Самый крупный банк страны — Сбербанк — практически на половину принадлежит иностранным инвесторам, а вторая половина принадлежит Банку России. Необходимо подчеркнуть, именно Банку России, а не государству, как многие считают. Правовой статус и функции Центрального банка Российской Федерации определены в статье 75 Конституции Российской Федерации. Статус, цели деятельности, функции и полномочия Банка России определяются Федеральным законом от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами. То есть, Центральный Банк России — это как бы независимый от государства орган. И как справедливо отмечают многие критики, деятельность центрального банка во многом определяется обстановкой на международных финансовых рынках, иногда и в разрез с интересами простых граждан России: вспомним обвал национальной валюты в 2014 году. Девальвация российской валюты (резкое падение курса рубля) в 2014 — 2016 году нельзя отнести к достижениям нашего главного банка страны. Хотя существует и другая точка зрения, в соответствии с которой наш центральный банк сделал все правильно — и национальную валюту обесценил в условиях мирового кризиса, и ставки резко поднял вовремя. Все зависит от того каких взглядов на экономику придерживаться. Во-вторых: из десятка крупных банков, только два банка, на прямую подконтрольны государству через Федерального агентство по управлению государственным имуществом (Росимущество). Это на 100% АО «Россельхобанк» и на 60% Банк ВТБ (ПАО). Еще можно говорить о косвенном владении государством банка ВТБ24, которым на 99,9% владеет Банк ВТБ (ПАО). И в третьих, очень интересный вывод можно сделать, если посмотреть структуру активов банков из первой десятки — в настоящее время в банках все же хранится достаточно много денежных средств граждан, причем большая часть — около 10 триллионов рублей, по прежнему хранится в Сбербанке. В этом банке, почти в 5 раз больше денег в вкладах, чем в ближайшем по объемах привлечению денежных средств граждан — ВТБ24. Ситуация прямо сказать парадоксальная, большую часть денег население хранит в «иностранном банке» — на 46% собственниками которого являются не граждане нашей страны. И этот парадокс объясняется прежде всего в силу сложившихся исторических традиций, что Сбербанк, по мнению старшего поколения, единственный «государственный» банк в стране, а также из за не знания истинного положения вещей многими гражданами России.

Таблица 1

10 самых крупных банков в России

http://www.sberbank.com/ru/investor-relations/share-profile/shareholders-structure

http://www.sberbank.com/common/img/uploaded/files/pdf/affecting_persons.pdf

http://www.gazprombank.ru/about/shareholders/spisok_08072016.pdf

http://old.vtb24.ru/about/info/shareholders-structure/Pages/default.aspx

http://old.vtb24.ru/about/info/shareholders-structure/Documents/vtb24_ownership_structure_180815.tif

http://www.otkritiefc.ru/storage/files/attachments/5289/spisok-shema.pdf

http://www.rshb.ru/about/stockholders/

https://alfabank.ru/f/1/about/shareholders/RB_1326.pdf

http://www.nkcbank.ru/viewCatalog.do?menuKey=7

http://www.psbank.ru/~/media/Files/Bank/About/Shareholders/ListsAndSchemes/list_rus.pdf

И, возвращаясь к хозяевам банков в нашей стране, еще с большой натяжкой можно будет отнести к подконтрольному государству, созданного в настоящее время «Почта Банк» в форме публичного акционерного общества, акционерами которого является банк ВТБ24 (ПАО) и ООО «Почтовые финансы». В свою очередь единственным участником общества с ограниченной ответственностью (ООО) является ФГУП «Почта России». Но когда этот банк нарастит свои активы и перейдет с 69 места, которое он сейчас занимает с активами 95 087 158 тыс. руб., в десятку крупных банков России, пройдет много времени. Остальные крупные банки принадлежат частным лицам, конечно времена «МММ» сейчас миновали и, в настоящий момент существует Агентство по страхованию вкладов, через которое можно получить возмещение по вкладам в банке, в отношении которого наступил страховой случай. В этом случае вкладчику выплачивается в размере 100 процентов суммы вкладов в банке, но не более 1,4 млн. рублей (для страховых случаев, наступивших после 29 декабря 2014 г.).

Таким образом, в настоящее время, в нашей стране сложилась достаточно интересная ситуация, с одной стороны практически полное отсутствие в стране банков, которые бы принадлежали государству, а с другой стороны, при размещении денежных средств во вклады в многочисленных частных банках, государство гарантирует через коллективную систему страхования вкладов возместить всего 1,4 миллиона рублей. Остальные денежные средства просто пропадут в случае краха банка. А лицензии, в последнее время, отбираются Центральным банком с такой скоростью, что количество действующих банков за 2015 год сократилось на 101. Впрочем, количество действующих банков в России все еще достаточно значительно: на 01.01.2016 года составило 733. Но, с начала 2016 года Центробанк лишил лицензий еще 65 банков. При этом, лицензий лишались и вполне благополучные банки из первой сотни, такие как ООО «Внешпромбанк» (40 место по размеру активов), КБ «ИНТЕРКОММЕРЦ» (67 место по размеру активов) и многие другие банки рангом ниже. Очень интересную статистику ведет издательский дом «Коммерсант» — «Стоп-100 — „Ъ“ уже более двух лет следит за тем, кого, когда и за что лишили банковской лицензии с момента вступления в должность председателя ЦБ Эльвиры Набиуллиной. „Черный список“ продолжает пополняться, причем многие банки умирают своей смертью». В сети интернет представлен достаточно интересный проект http://kuap.ru/banks/ranks/ где приведен рейтинг (рэнкинг) российских банков. Но все это говорит, что уже достаточно сложно в настоящее время подобрать банк, который был отвечал надежности и обеспечивал сбережение денежных средств, хотя бы, не уровне инфляции, то есть предлагал приемлемые ставки по вкладам.

Еще вариант сохранения сбережений — вложение в недвижимость, впрочем, этот вариант доступен далеко не всем из за достаточно высокого уровня начальных вложений.

В прочем у нашего населения есть еще один излюбленный способ сохранения денежных средств — это перевод российских рублей в валюту иностранных государств. Но, внешнеэкономическая ситуация в мире такая, что автор, скорее, согласится приобретать китайские юани, чем доллары или евро. Но, опять таки, издержки, возникающие при переводе российских рублей в валюту, достаточно значительные, за исключением отдельных каких то специфических вариантов. То, поневоле, начнешь задумываться об иных способах и условиях сохранения имеющихся средств. Ведь основной вариант хранения денежных средств в банке, будь то стеклянной или алюминиевой, обесценивает деньги со скоростью инфляции. И может быть сейчас стоит задуматься и сделать выбор: между отдельными гражданами — владельцами банков, валютой иноземного государства, емкость стеклянного сосуда или чулка, хранящегося под матрасом. Или принять во внимание один из доступных способов — с очень низким уровнем начального вложения — 1000 рублей, способом сохранения денежных средств — приобретение облигаций федерального займа. Это не призыв бежать в Сбербанк, забирать свой вклад и срочно покупать облигации федерального займа, а всего лишь рассказ о новом варианте, вернее, хорошо забытом, старом способе. И возможность сделать выбор: между государством и его отдельными гражданами, или, как любят говорить всевозможные финансовые консультанты, распределить активы. Сейчас, как и во времена Мавроди, многие банки продолжают завлекать большими процентами и высокой надежностью, а тем временем банки сыплются как карточный домик по 100 (!) банков в год. Это, по видимому, из-за того, что все таки вирус стяжательства очень хорошо прижился на нашей почве. И вспоминаются слова одного великого человека: «обеспечьте 10 процентов, и капитал согласен на всякое применение, при 20 процентах он становится оживлённым,…», впрочем, продолжение этой знаменитой фразы многие помнят. Поэтому, отдавать свои накопления в частные руки или передать на хранение государству, решать и делать выбор Вам. При этом, необходимо только понимать схему получения дохода банком, которому доверяете свои денежные средства. Этими деньгами банк кредитует какого то неизвестного Вам заемщика, чтобы за счет процентов по кредиту выплатить проценты по вкладу, но в этом случае есть вероятность того, что этот заемщик не вернуть деньги банку: не только проценты, но сам заем. И, следовательно, банку нечем будет выплачивать Вам не то что проценты по вкладу, но и сам вклад, который может быть, в этом случае утрачен. И это, в последнее время, происходит очень часто, судя по отзыву лицензий у банков. В случае же с облигациями федерального займа, Вы передаете деньги на сохранение, именно, государству, а не коммерческой организации в составе собственников которой могут находиться и иностранцы. Наверное, у многих на слуху действия международных платежных систем по приостановлению операций по банковским картам. Стоит ли еще раз испытывать судьбу и доверяться иноземцам? Покупая облигации федерального займа, Вы напрямую кредитуете государство, в нашем случае, в лице Министерства финансов, и непосредственно можете управлять своим кредитным портфелем путем продажи, или приобретения облигаций, тех или иных займов правительства. Впрочем, как отмечал М. Жванецкий в рассказе «Государство и народ» — «Отношения с родным пролетарским государством складываются очень изощренно… Государство все, что можно, забирает у нас, мы — у государства». Но в государственных займах на историческом разрезе в последние 100 лет, все же преуспевало государство и это нужно всегда помнить, и быть очень внимательным при управлении портфелем из облигаций федеральных займов, но об этом дальше — по тексту этого издания.

Как выглядели облигации в Советском Союзе, а их выпуски были в бумажной форме, можно посмотреть в различных книгах, посвященных истории денег в нашей стране. Впрочем, в интернете очень много приведено рисунков и фотографий облигаций, некоторые образцы бумажных облигации СССР приведены и в этом издании.

В наше электронное время, уже, все меньше и меньше становится бумажных документов, сначала акции у нас стали выпускаться в безбумажной форме, право собственности на которые подтверждается только выпиской из реестра. То же самое можно сказать и об облигациях федерального займа (в дальнейшем по тексту — ОФЗ), государство выпускает в бездокументарной форме. Учет облигаций осуществляется в виде записей по счетам депо в депозитарии. И это может вызвать определенную настороженность у старшего поколения, наличные деньги переводятся в безналичный вариант, которые хранятся где то — там в виртуальном пространстве. И только выплаты доходов по купонам на банковский или карточный счет, а в «лестнице из ОФЗ» ежемесячные выплаты, связывают владельцев облигаций с реальностью. Но такая действительность наступила, электронный документооборот все больше и больше занимает место в нашей жизни. Для многих читателей, может быть, будет открытием то, что, в настоящее время, очень много законодательных и нормативных документов публикуется только, в электронном виде — на официально портале правовой информации http://pravo.gov.ru/. Управление своими денежными средствами через интернет-банк, уже, освоили очень многие и признают это более удобным, чем стояние в очередях в том же Сбербанке. Так что необходимо привыкать к электронной реальности. А благодаря отдельным преимуществам, в том числе и более высокой доходности по облигациям федерального займа, по сравнению с банковскими вкладами, стоит более внимательно познакомиться с этой возможностью сохранения денежных средств. И, сейчас, во время кризиса (как утверждают нам финансовые аналитики ежедневно со всех телевизионных каналов, он у нас только начинается), текущая доходность облигаций федерального займа составляет 6—10%. И, по сравнению с вкладами в том же Сбербанке, ОФЗ 26218-ПД со ставкой купона 8.5% гораздо интереснее вклада. Не менее важным является и то, что ОФЗ в меньшей степени зависит от любых неблагоприятных факторов, ставка определена заранее и не меняется, хотя это, верно, не для всех видов облигаций.

Опасность потери денежных средств, вложенных в ОФЗ, также может возникнуть, если наступит это событие, обозначаемое иностранным словом — дефолт (по англ. default, что в переводе означает невыполнение обязательств, неуплата). То есть, когда страна будет неспособна выполнять обязательства по договорам займов по части уплаты процентов или основного долга. У многих свежи в памяти события 1998 года в России — приостановка государства выплат по своим государственным обязательствам. Впрочем, в этом случае разрушится вся финансовая система страны и средства в банках так же будут потеряны или заморожены, как это и произошла в 1998 году. Прошло уже почти 20 лет с этого памятного события и много раз государство пыталось наладить выпуск новых облигаций. Но, после абсолютного краха государственных краткосрочных облигаций, современные инвесторы уже не хотят вкладывать свои сбережения в данный вид ценных бумаг.

И тем не менее это издание, это еще одна попытка привлечь широкие круги населения к этому, достаточно, интересному в настоящее время, финансовому инструменту, во многом превосходящему способу хранения денежных средств в банковском вкладе, и уж точно, более выгодному, чем хранение денежных средств в трехлитровой банке, в погребе или просто под матрасом. Во времена снижения банковских ставок по вкладам и увеличивающейся доступности приобретения ценных бумаг на фондовой бирже, достаточно иметь всего лишь учетную запись на сайте государственных услуг, многие могут попробовать этот финансовый инструмент. Поэтому стоит еще раз перечислить основные преимущества рынка облигаций федерального займа:

Отсутствие налогообложения доходов по купону;

Гарантированный купонный доход, его размер и срок выплаты определены при выпуске;

Накопленный купонный доход владелец получает при продаже ОФЗ до выплаты очередного купона;

Достаточно высокая ликвидность;

Доступность — минимальное количество приобретения ОЗФ — 1 лот стоимостью 1 000 рублей;

Рост курсовой стоимости;

К принципиальным отличиям нужно отнести то, что при досрочном расторжении вклада, все накопленные проценты, как правило теряются и банк выдает только сумму взноса во вклад, а при продаже облигаций накопленный доход выплачивается вместе с с курсовой стоимостью ОФЗ.

Но помимо преимуществ, необходимо отметить и недостатки от вложения денежных средств в облигации, по сравнению с банковскими вкладами, а именно:

Сложность работы и понимания сделок с облигациями, по сравнению с банковскими вкладами;

Нужно быть знакомым с основами биржевой торговли, умение использовать компьютер в сети интернет, применять специальное программное обеспечение для получения большего объема информации, анализировать текущую ситуацию на рынке.

Существует риск получения меньше начальных вложений, что связано с изменением цены облигации.

При досрочном расторжении договора банковского вклада, как правило теряются только проценты, но остается постоянной сумма, внесенных денежных средств во вклад. В случае с облигациями накопленный купонный доход выплачивается продавцу, как и стоимость самой облигации. Но, при сделках с облигациями, цена за промежуток времени может как вырасти, так и упасть в цене от той по которой приобретались облигации первоначально, в зависимости от ситуации на финансовых рынках. То есть, полную стоимость самой облигации по номиналу можно получить только при ее погашении, а при досрочной продаже нужно учитывать ситуацию на рынке и цены покупки и продажи. Но при этом нужно иметь в виду то, что накопленный купонный доход облигации за этот период, может несколько снизить эти потери.

В этом издании рассматриваются облигации федерального займа, присутствующие на фондовом рынке. Но при достижении определенного опыта можно пробовать приобретать (инвестировать) и муниципальные долговые обязательства, или корпоративные займы таких известных компаний как Газпром, Роснефть, Лукойл, МТС, РЖД, Аэрофлот и других коммерческих организаций, но при этом, необходимо, принимать во внимание налогообложение корпоративных облигаций и возрастающие риски.

Из истории про облигации

Интересная, в историческом смысле, страна Нидерланды — это и место, где появилась старейшая биржа, и место, где началась и закончилась тульпаномания, где был надут и лопнул первый биржевой пузырь, когда спекулянты по несколько раз перепродавали несуществующие тюльпанные контракты. И цены росли, росли до той поры, когда количество контрактов превысило фактическое существование тюльпанов в несколько раз и произошел обвал цен на эти контракты. Очень интересно об этом рассказано в книге А. Соловьев, В. Башкирова «Крупнейшие мировые аферы. Искусство обмана и обман как искусство». Да, и практически, во все изданиях по истории становления биржевой торговли можно встретить варианты описания этой истории. Впрочем, не только этим прославилась страна, это появление облигации, которые так же появились в Голландии в XVI веке и были альтернативой ростовщическим займам. По отдельным описаниям, именно в Антверпене, впервые, появились ценные бумаги, которыми регулярно торговали на биржевой площадке, это были облигации на предъявителя. Первые, появившиеся на бирже, облигации были государственными, эмитируемыми правительством Нидерландов, правительствами штатов и властями отдельных городов. Иногда, в качестве эмитентов выступали откупщики. На бирже также обращались облигации английского короля и португальского, а так же обязательства первых английских акционерных компаний. Зарождение облигаций совпадает с зарождением публичных заимствований; история облигаций — это, в первую очередь, история облигаций муниципальных и государственных; лишь с XIX столетия она становится историей облигаций частных торгово-промышленных и финансовых организаций. Другой вариант истории появления облигаций связывают с преследованием ростовщиков, способ избежать преследований был найден в выпуске облигаций, что позволяло трактовать действия кредитора (заимодавца) не как ростовщическую операцию (дачу денег в рост), а как покупку потока доходов. Считалось, что облигации выпускают собственники, и они платят не «процент на рост», а «процент с прибыли». Причем, в начале облигации, по сути, были аналогичны векселям. На весь выпуск облигаций выписывали один бланк, сумма никогда не дробилась, четко оговаривали срок погашения и процент. Интересно, что текст на облигациях во многих странах мира писали по-французски. Эта традиция сохранилась до начала 20 века.

История русского государственного долга начинается с первого внешнего займа, в 1769 г. при императрице Екатерине II началась история внешнего долга Российской империи, когда был размещен в Голландии заем на 7,5 млн гульденов. Поводом для заключения первого займа послужила необходимость содержания эскадры под командованием адмирала Спиридонова, отправленной в Средиземное море для ведения боевых действий против турецкого флота. Иностранной валюты на это не хватало, поэтому было ее взять в долг. Заем был оформлен через амстердамских банкиров — братьев Раймонда и Теодора Де-Смет, взявших на себя его реализацию в Европе. Екатериной II было, строжайшим образом, предписано российскому послу А. Д. Голицыну тотчас же докладывать в Петербург о любом препятствии, которое могло быть учинено в этом деле. Первый заем был рассчитан на 10 лет из 5% годовых. За российским правительством сохранялась возможность выкупить его после 5-летнего срока. Заем обеспечивался специальным залогом пошлин на экспортно-импортную торговлю нескольких прибалтийских городов. В указе Екатерины II, подписанном в связи с заключением займа, об этом говорилось так: «Мы даем за себя и за наших преемников престола в надежный залог за капитал и проценты сей денежной негоциации и для совершенного спокойствия участников оной, через сильнейшее удостоверение из всех наших доходов на толикую сумму, сколько занято будет, а особливо эстляндские и лифляндские пошлины за провозные и отвозные товары городов Риги, Пернова, Ревеля и Нарвы, и для того к платежу процентов и капитала мы сеи доходы, когда и сколько в положенные сроки потребно будет, учреждаем, и впредь всем отнюдь ничего не переменять и из помянутых пошлин платить установленные проценты». Механизм реализации этого займа, послужившего образцом для последующих российских зарубежных займов XVIII в. и почти всей первой половины XIX столетия, был следующим. Правительство России выдало от своего имени голландским банкирам облигации в 500 тыс. гульденов каждая, а те уже от своего имени выпустили в обращение облигации более мелкого достоинства (по 1000 гульденов) с купонами для получения процентов, которые и приобретались кредитными и финансовыми учреждениями Голландии и других стран Европы, имевшими свободные денежные капиталы. За свое посредничество голландские банкиры получили комиссионные в размере 6,5% от суммы займа. При этом каждая облигация, выпущенная от имени голландских банкиров, должна была быть зарегистрирована у российского министра-резидента в Гааге. Можно перечислить основные исторические вехи государственных заимствований в России:

«1769 год — Екатериной II получен первый внешний кредит.

1809 год — год появления первых облигаций номиналом 1000 рублей. Срок обращения — семь лет, доходность — 6%, удалось разместить не более 3% от общего числа выпущенных долговых бумаг.

1812 год — выпущена партия на меньший срок — до года.

1831 год — год выпуска серийных билетов под 4,32%. Срок обращения — 4 года.

С 1840-го года срок обращения вырос до восьми лет.

В 1881-м году в России было выпущено долговых бумаг больше, чем на 216 миллионов рублей (более 70-ти серий). При Екатерине она достигла 19,3%. Во время правления эта величина выросла более чем на 35% (до 55%) и в эпоху Николая доля долга составляла более 70%.

1861 год — выпуск корпоративных облигаций банками, металлургическими заводами и прочими компаниями. Основные покупатели облигаций — банки Франции, Бельгии, Англии и других стран. Наиболее популярные долговые бумаги того периода — на предъявителя. Срок обращения — от 5 до 50 лет.

1864 год — выпуск выигрышного займа на сто миллионов рублей, на срок — 60 лет, с купоном — 5%.

1866 год — выпуск второго выигрышного займа.

1883 год — выпуск первых государственных бессрочных облигаций. Рента — 6%, выплата — один раз в год. Погашение ренты могло производиться и на бирже.»

«С 1900 г. по 1912 г. общая стоимость процентных бумаг, за исключением акций и негарантированных облигаций, увеличилась с 5115 млн руб. до 8983 млн руб., или на 3868 млн руб. (+75,6%). По подсчетам „Торгово-промышленной газеты“, к 1 января 1913 г. общее количество допущенных, только к котировке на С.-Петербургской фондовой бирже, бумаг составляло 618 (к январю 1908 г. — 515), в том числе 323 (266) облигаций и 295 (249) акций и паев». Впрочем, это все было так давно, что многое уже стало легендой, а интересующимся историей можно порекомендовать книги, приведенные в разделе: литература этого издания.

Обратимся к относительно недавнему прошлому истории нашей страны и рассмотрим предшественников нынешних ОФЗ — историю государственных облигаций и госзаймов в СССР. Эта история началась с отрицания — «весь мир насилья мы разрушим. До основанья, а затем. Мы наш, мы новый мир построим..». Очень интересен декрет советской власти об аннулировании обязательств по государственным займам царской России. Это была защитная мера нового государства и попытка избавиться от займов царской России. В своей работе Ю. П. Голицин рассматривает этот декрет, как один из первых дефолтов России и делает очень интересный вывод о том, «что одной из основных причин интервенции со стороны стран Антанты, было стремление восстановить в России такое правительство, которое бы гарантировало погашение всех внешних долгов…». Этот декрет советской власти многие трактуют по разному, некоторые авторы называют его чуть ли не основным документом на основании которого был ликвидирован фондовый рынок в России. Другие дают ему определение, как документа об объявлении первого отказа от выплат по обязательствам в России. Хотя, если рассматривать новейшую историю, то скорее события 1957 г. или 1998 г. нужно считать первыми дефолтами в России. А декрет — это становление Советской власти в России, и рассматривать этот документ нужно как защитную экономическую меру нового государства. И в этом может убедиться каждый, прочитав текст этого очень интересного документа, который приведен ниже. В соответствии с этим декретом, новое советское правительство отказывалось от всех займов, заключенные «правительствами российских помещиков и российской буржуазии, перечисленные в особо публикуемом списке, аннулируются (уничтожаются) с 1 декабря». Нормальная реакция революционного государства на действия предыдущей власти. Но, при этом новое правительство признавало краткосрочные казначейские обязательства в силе, хотя отказывалось выплачивать по ним проценты, и признавало их хождение наравне с кредитными билетами. А отдельным категориям граждан, даже, было обещало обменять в пределах 10000 рублей бумаги внутренних займов на именные свидетельства нового займа Российской Социалистической Федеративной Советской Республики. Одновременно, новое правительство гарантировало вклады, находящие в государственных сберегательных кассах. Так что однозначно относится к этому документу никак нельзя, тем более вешать на него ярлыки и, охаивая, как это любят делать сейчас отдельные демократические движения.

Декрет об аннулировании государственных займов 21 января (3 февраля) 1918 г.

1. Все государственные займы, заключенные правительствами российских помещиков и российской буржуазии, перечисленные в особо публикуемом списке, аннулируются (уничтожаются) с 1 декабря 1917 г. Декабрьские купоны названных займов оплате не подлежат.

2. Равным образом аннулируются все гарантии, данные

названными правительствами по займам различных предприятий и учреждений.

3. Безусловно и без всяких исключений аннулируются все

иностранные займы.

4. Краткосрочные обязательства и серии Государственного

казначейства остаются в силе. Проценты по ним не уплачиваются, а самые их облигации имеют хождение наравне с кредитными билетами.

5. Малоимущие граждане, владеющие аннулируемыми государственными бумагами внутренних займов на сумму не свыше 10000 руб. (по номинальной стоимости), получают взамен именные 387 свидетельства нового займа Российской Социалистической Федеративной Советской Республики на сумму, не превышающую 10000 руб. Условия займа будут определены особо.

6. Вклады в государственные сберегательные кассы и проценты по ним неприкосновенны. Все облигации аннулируемых займов, принадлежащие сберегательным кассам, заменяются книжным долгом Российской Социалистической Федеративной Советской Республики.

7. Кооперативы, местные самоуправления и другие общеполезные или демократические учреждения, владеющие облигациями аннулируемых займов, удовлетворяются на основании правил, вырабатываемых Высшим советом народного хозяйства, совместно с представителями этих учреждений, если будет доказано, что эти облигации приобретены до опубликования настоящего декрета.

Примечание. Местным органам Высшего совета народного

хозяйства предоставляется определять, какие местные учреждения подходят под понятие общеполезных или демократических.

8. Общее руководство ликвидацией государственных займов

возлагается на Высший совет народного хозяйства.

9. Все дело ликвидации займов возлагается на Государственный банк, которому и вменяется в обязанность немедленно приступить к регистрации всех имеющихся в руках различных владельцев облигаций государственных займов, а также других процентных бумаг, как подлежащих, так и не подлежащих аннулированию.

10. Советы рабочих, солдатских и крестьянских депутатов

образуют, по соглашению с местными Советами народного хозяйства, комиссии для определения того, какие граждане относятся к числу малоимущих.

Эти комиссии имеют право аннулировать полностью сбережения, приобретенные нетрудовым путем, даже если эти сбережения не превышают суммы в 5000 руб.

Председатель Центрального Исполнительного Комитета Я. Свердлов.

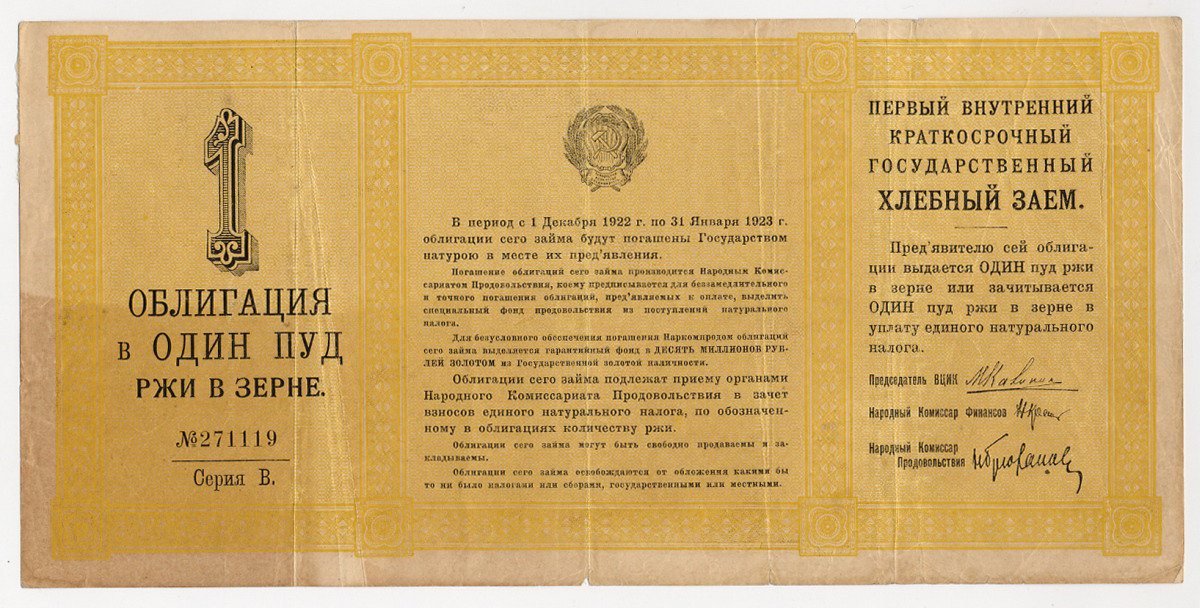

Несмотря на то, что, «советское правительство в соответствии с Брестским мирным договором с Германией и её союзниками отправило в сентябре и октябре 1918 г. в Берлин два эшелона с золотом (более 93 т) в качестве компенсации за убытки германских подданных, последовавшие от национализации их собственности и отказа от выполнения обязательств по государственным займам. Тем самым был создан прецедент для требований других кредиторов. После окончания Первой мировой войны золото перешло к Франции, которая поделилась им с Англией — «в погашение долга России по отношению к обоим государствам». Доступ на международные рынки для советской России был закрыт. «В 1922 г. в Генуе и Гааге были проведены международные конференции, на которых решался так называемый «русский вопрос». Советская сторона просила предоставить ей кредиты, европейцы требовали признать «царские» долги. Конференции закончились ничем». То есть, в какой-то части выплат революционное правительство компенсировало займы царской России, но доступ на международные рынки для новой Советской России был закрыт. А, не имея возможности получать кредиты извне, правительство большевиков было вынуждено начать восстанавливать рынок внутренних заимствований. Весной 1922 г., в связи с переходом к новой экономической политике, а так же отсутствия возможностей получения внешних кредитов, в СССР вернулись к государственным заимствованиям от граждан. Первый внутренний заем был натуральным — краткосрочный государственный хлебный заем был выпущен на основании постановления ВЦИК от 20 мая 1922 г. на общую сумму 10 млн. пудов ржи облигациями в купюрах 1, 3, 5, 10, 25 и 50 пудов

Как отмечал в своей работе В. Смушков: «это важно-отметить, что на первых шагах трудно было выпустить заем в другой форме, так как никто не стал бы покупать облигаций государственного займа без достаточных гарантий, когда он не уверен, что получит при выплате большую или во всяком случае такую же по покупательной силе сумму, какую он заплатил за облигацию займа. Успех первого хлебного займа дал возможность повторить этот опыт, который приучает население к участию в общегосударственных хозяйственных операциях, облегчает крестьянам взнос налога и дает в руки государства некоторые оборотные средства. В 1923 году был проведен второй хлебный заем, который был очень быстро распределен и показал, что население поняло значение займов и идет навстречу государству. В 1923 году проведен „Сахарный заем“, т. е выпуск облигаций, которые могут погашаться и деньгами и сахаром. Этот заем также был проведен успешно и дал значительные результаты.»

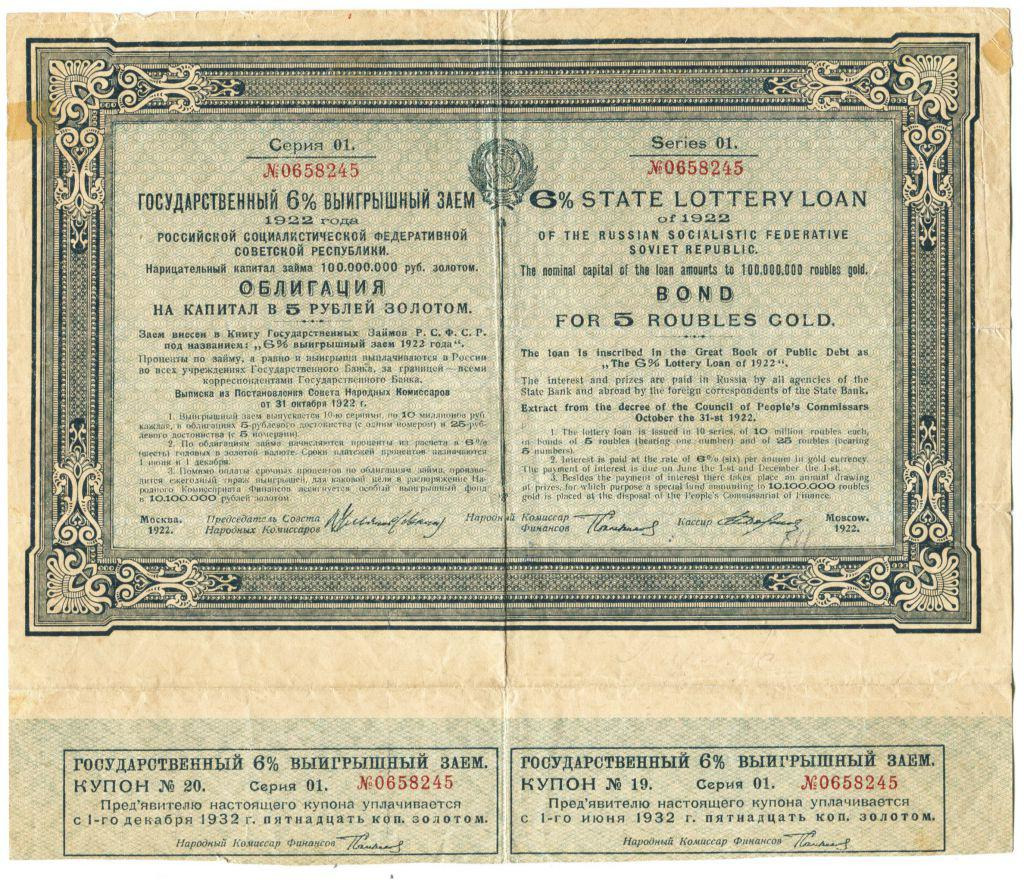

Облигации натуральных займов продавались за деньги, а погашались натурой (зерном, сахаром), сахарный заем погашался частично деньгами. Но в этот период начались займы и в денежной форме. «Первый выигрышный заем 1922 года» который во многом воспроизводил условия займов царской России 1864 года. Если в 1864 году «главное, что было необычным в этом займе для России того времени, — государство занимало деньги у своих подданных, а не у иностранных банкиров, нарушая традицию, существовавшую в течение почти ста лет», то, для молодой советской власти, в условиях невозможности получения займов из за границы, главное для советского государства было получить денежные средства для решения текущих проблем. И поэтому было принято решение вернуться к практике заимствования на внутреннем рынке, применяя для организации таких займов выигрышную систему, уже опробованную в царской России во времена Александра II. Об истории царского займа, очень так же значимого для России в те далекие времена, интересно написано в публикации А. В. Бугрова «Выигрышные займы 1864 и 1866 годов». От имени Совнаркома на облигациях первого выигрышного займа 1922 года стояла подпись В. И. Ленина, а после его смерти, А. И. Рыкова. Государственный 6%-й выигрышный заем 1922 г. на сумму 100 млн руб. золотом был объявлен сроком на 10 лет, облигации номиналами 5 и 25 руб. золотом вследствие успеха допечатывались также в 1923 и 1927 гг.

Для первого денежного займа, с достаточно высокой процентной ставкой 6% годовых советское государство применило еще и выигрышную систему, которая применялась и в дальнейшем. Это свойство новых облигаций государства нашло свое отражение в романе И Ильфа и Е. Пертова «Двенадцать стульев». «Все — на тираж. Каждый трудящийся должен иметь в кармане облигацию госзайма.» Под тиражным пароходом «Скрябин», корреспондент газеты «Гудок» И. Ильф в романе описан реальный тиражный пароход «Герцен», который плавал на Волге от Нижнего Новгорода до Астрахани и на котором проводились тиража крестьянского займа. Как отмечал М. И. Боголепов, такие «операции, как, например, „Крестьянский выигрышный заем 1924 года“ и „Второй крестьянский выигрышный заем 1925 года“, были целенаправленно ориентированы на деревню. При этом властями решались две взаимосвязанные задачи. С одной стороны, размещаемые среди крестьянства облигации должны были служить антиципацией поступлений сельскохозяйственного налога, с другой — способствовать знакомству широкой массы сельского населения с внутренним государственным кредитом».

Всего в СССР было выпущено 65 облигационных займов, большая часть из которых — до 1957 года, поворотного года в истории государственных заимствований в СССР. Всю историю облигационных займов в СССР, условно можно разделить на несколько характерных, с моей точки зрения, этапов:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.