Бесплатный фрагмент - Налоги и налогообложение в РФ

Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Внимание!

Вся информация в учебнике актуальная на первое полугодие 2025г. В связи с постоянными изменениями в налоговом законодательстве РФ, учебник «Налоги и налогообложение в РФ» обновляется ежегодно. Используйте самую последнюю версию учебника.

1.1. Принципы построения налоговой системы России

Налоги и финансово-экономический анализ

При проведении финансово-экономического анализа любого заемщика всегда приходится сталкиваться с выяснением его налоговых обязательств, так как любой бизнес подвергается налогообложению.

Налоги — обязательные, индивидуальные и безвозмездные платежи, взимаемые с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Выделяют несколько основных принципов налоговой системы России:

Обязательность — все обязаны своевременно платить налоги.

Справедливость — все находятся в равных условиях, все платят налоги.

Определённость — правила новых налогов должны быть известны заранее.

Удобство — уплата налогов должна быть удобной для налогоплательщиков, а не для налоговых служб.

Экономичность — издержки по собиранию налогов должны быть минимальны.

Эластичность — быстрая адаптация налогов к изменяющейся ситуации.

Однократность — один и тот же объект налогообложения за одно время должен облагаться налогом единожды.

Стабильность — изменение налоговой системы не должно производиться часто и очень резко.

Стоимостное выражение — налоги уплачиваются только в денежной форме.

Единство — налоговая система действует на всей территории страны и одинакова для всех.

1.2. Налоговое законодательство в России

Взимание налогов регулируется налоговым законодательством, которое в России имеет многоуровневую структуру.

I уровень — Конституция Российской Федерации.

II уровень — Налоговый кодекс Российской Федерации, а также Международные договоры (например: договоры об избежании двойного налогообложения).

III уровень — Федеральные законы и подзаконные акты, в т.ч. региональные законы.

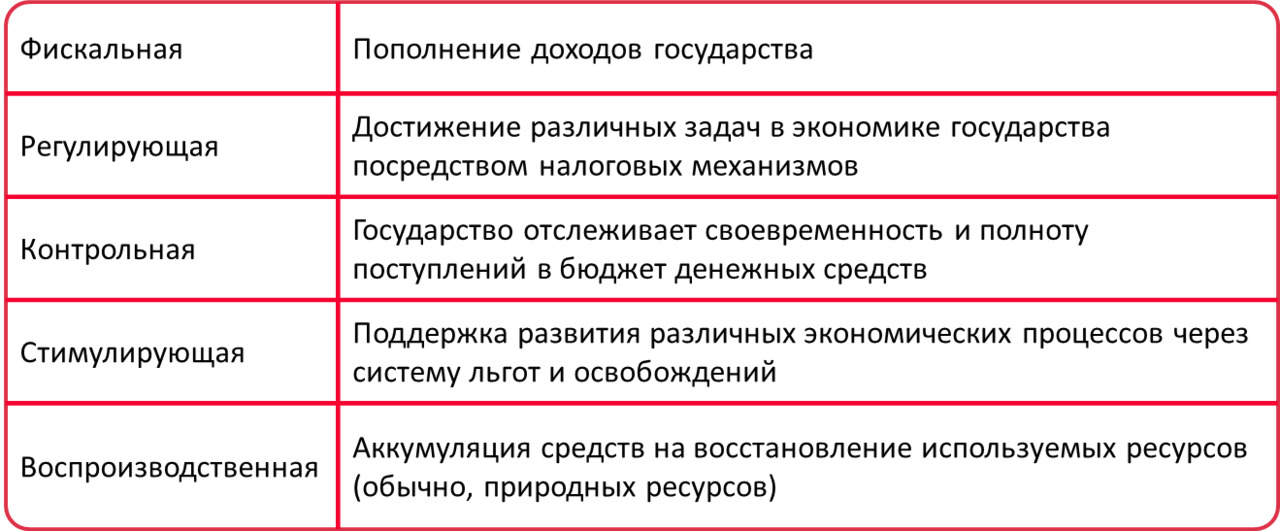

1.3. Функции налоговой системы в России

1.4. Определения в налогообложении

При установлении налогов должны быть определены все элементы налогообложения. Налоговое законодательство выделяет следующие обязательные элементы налогообложения:

Налогоплательщики — юридические или физические лица, которые в соответствии с законом обязаны уплачивать налоги и сборы.

Объект налогообложения — какое-либо обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика возникает обязанность по уплате налога, например:

— Реализация товаров

— Оказание услуг

— Прибыль

— Доход

— Имущество

Налоговая база — Количественное, стоимостное или физическое выражение объекта налогообложения, например:

— Стоимость реализованных товаров

— Размер прибыли

— Стоимость имущества

— Мощность двигателя в лошадиных силах

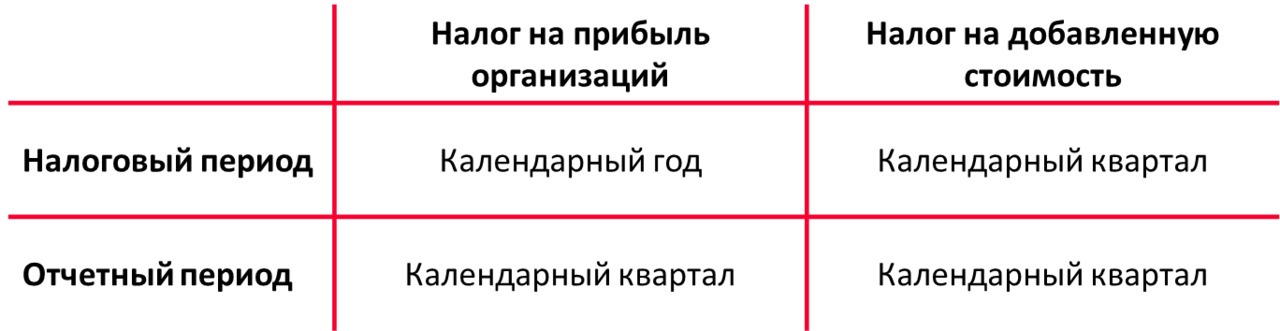

Налоговый период — срок, в течение которого происходит формирование налоговой базы. Налоговый период может состоять из одного или нескольких отчётных периодов. Отчетный период — установленный временной период, за который налогоплательщики предоставляют налоговую отчетность, например:

Налоговая ставка — величина налоговых начислений на единицу измерения налоговой базы. Может быть выражена, как в процентах, например:

— 13%

— 18%

— 30%

так и в абсолютных величинах на единицу (иногда весь объект) обложения, например:

— ХХХ рублей за 1 гектар (для земельного налога)

— ХХХ рублей за лошадиную силу (для транспортного налога)

Порядок исчисления налога — способ, механизм или формула расчета налога, например:

— Налоговая база (руб.) х налоговая ставка (%)

Порядок и сроки уплаты налога — способы и сроки уплаты налогов, например:

— Не позднее 20-го числа каждого месяца

— Не позднее 28 календарных дней после окончания отчетного периода

Налоговые льготы — предоставление определенных преимуществ, частичное освобождение от выполнения определенных обязанностей налогоплательщика, например:

— освобождение от уплаты налога на имущество физических лиц для инвалидов I и II групп

— освобождение от уплаты налога на имущество организаций для коллегий адвокатов, адвокатских бюро и юридических консультаций

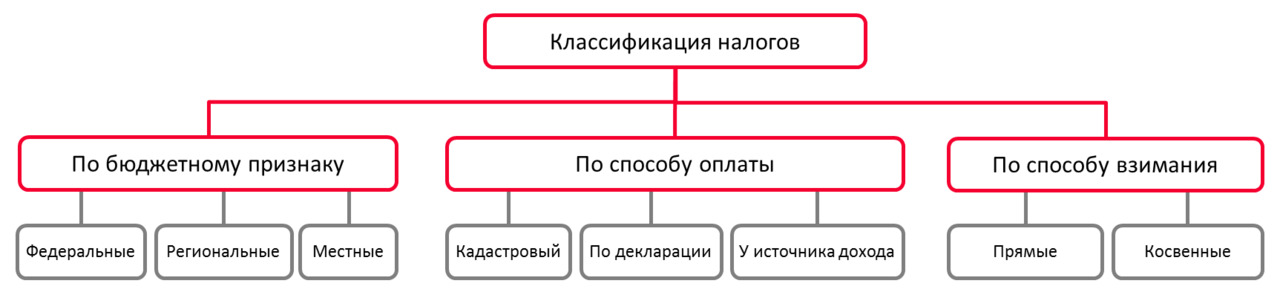

1.5. Классификация налогов

Государство использует большую совокупность налогов. Основными критериями классификации налогов выступают различные признаки: способ взимания, характер применяемых ставок, объект налогообложения, орган, устанавливающий налоги, порядок введения налога, уровень бюджета, в который зачисляется налог, целевая направленность налога и другое.

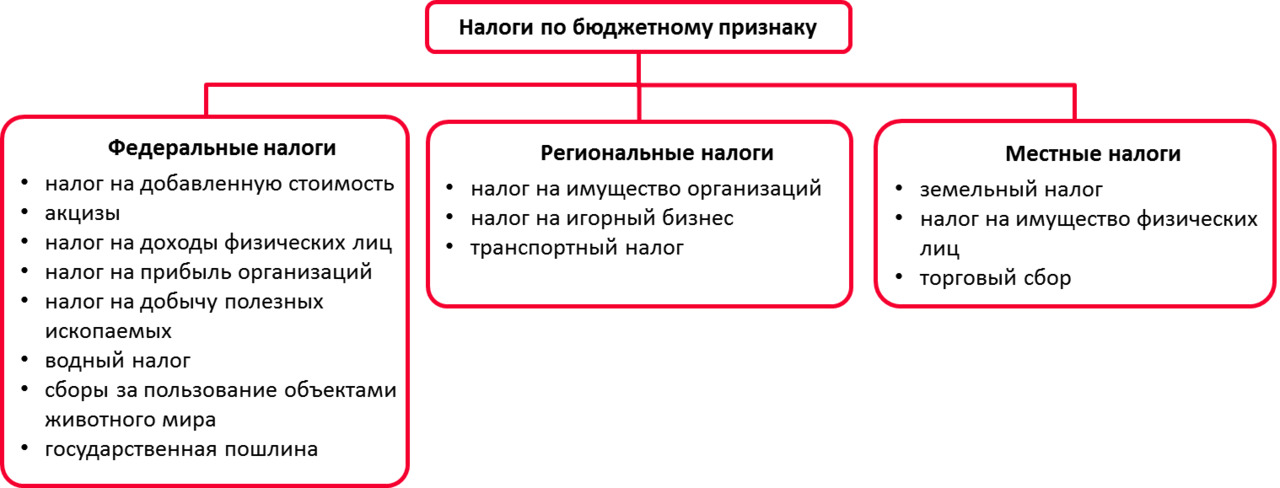

По бюджетному признаку

Федеральные налоги и сборы — обязательны к уплате на всей территории страны. Статус федерального налога не означает, что он полностью зачисляется в федеральный бюджет. В законе о федеральном бюджете на соответствующий год могут быть установлены нормативы отчислений федеральных налогов и сборов в бюджеты нижестоящих уровней: региональный и местный.

Региональные налоги — вводятся в действие законами субъектов Российской Федерации, обязательны к уплате на соответствующих территориях.

Местные налоги — устанавливаются нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на соответствующих территориях.

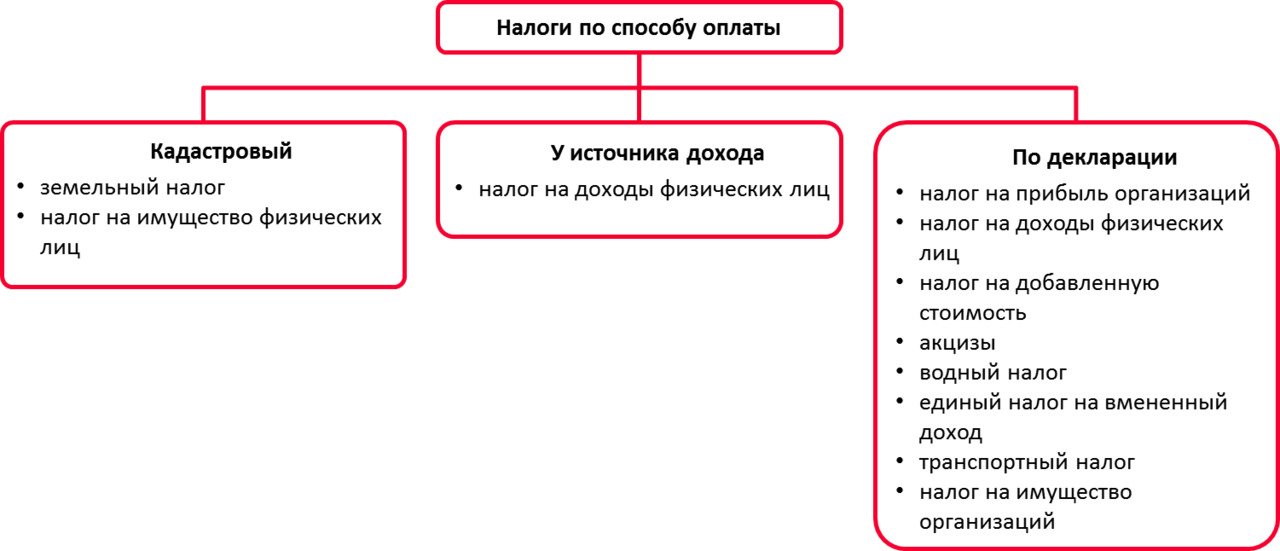

По способу оплаты

Кадастровый способ использует особый реестр (кадастр), который устанавливает перечень типичных объектов (земель, доходов и т.п.), классифицируемых по внешним признакам, и определяет среднюю доходность объекта обложения.

Способ оплаты по декларации предполагает, что налогоплательщик обязан представить в налоговый орган в установленный срок налоговую декларацию. Уплата налога осуществляется после получения дохода.

Способ оплаты у источника дохода означает, что налогоплательщик получает часть дохода уже за вычетом налога, рассчитанного и удержанного бухгалтерией предприятия или предпринимателем, производящим выплату. Для налогоплательщика этот способ уплаты налога представляется как автоматическое удержание, безналичный способ.

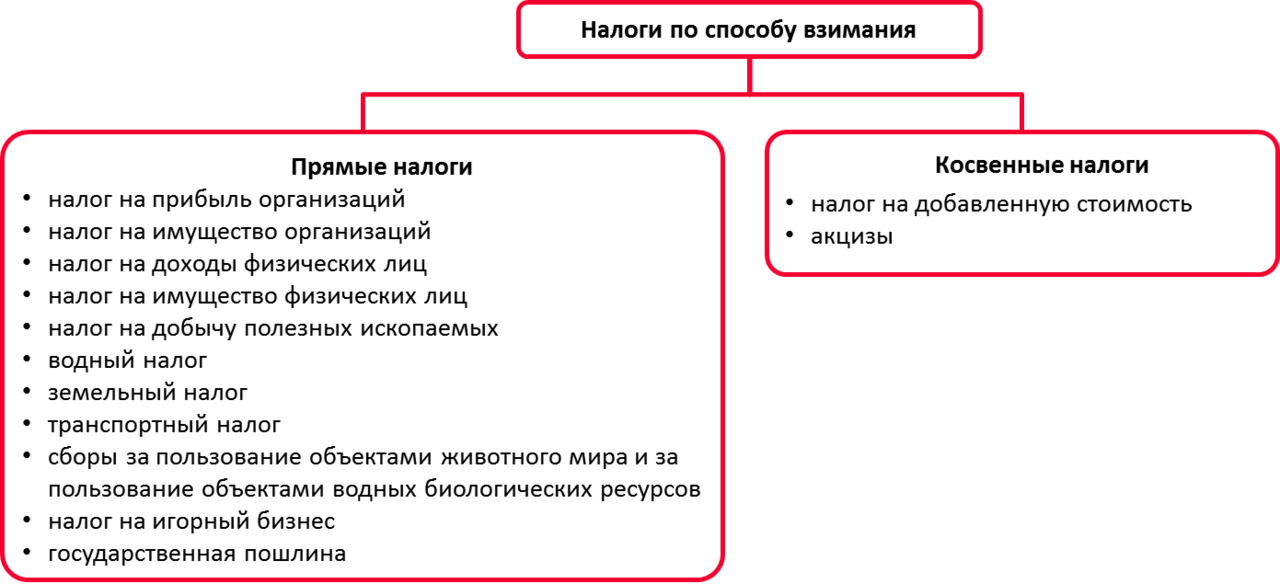

По способу взимания

Прямые налоги имеют в качестве объекта налогообложения доход (прибыль) юридических или физических лиц, имущество, природные ресурсы и т.д., способствующие получению дохода. Окончательным плательщиком прямых налогов является владелец имущества или дохода.

Косвенные налоги включаются в цену товаров (работ, услуг). Суммы налогов определяются в виде надбавки к цене товара, либо в процентах к добавленной стоимости или выручке от продаж. Через механизм цен косвенные налоги в итоге перекладываются на конечных покупателей, которые и являются реальными плательщиками косвенных налогов.

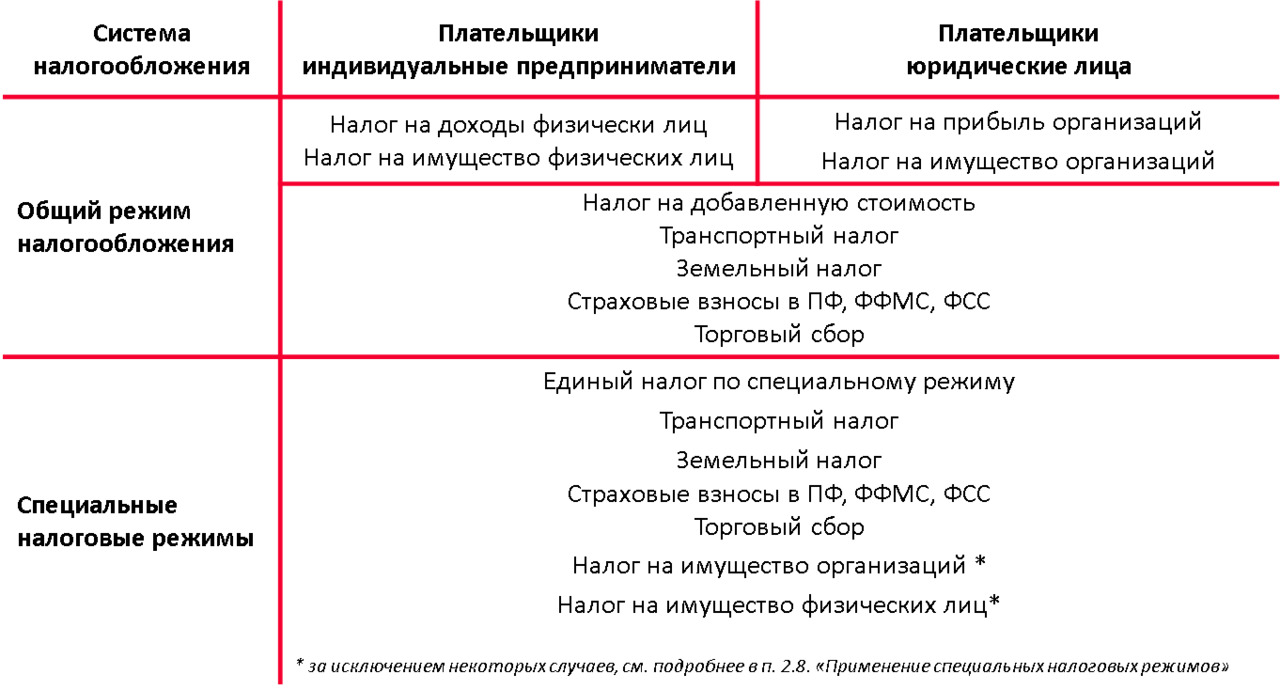

2.1. Системы налогообложения в РФ

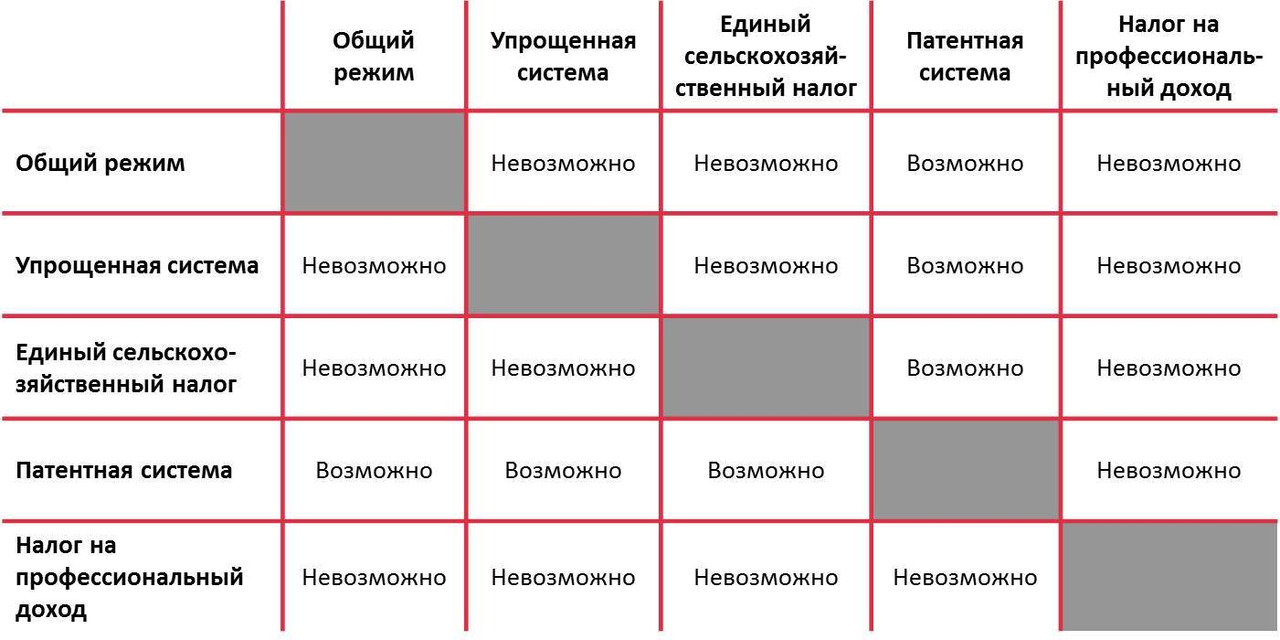

Каждое предприятие, в зависимости от сферы деятельности, может использовать одну или одновременно несколько систем налогообложения.

При проведении финансово-экономического анализа заемщика в части налогообложения микропредприятий, главной задачей является проверка соблюдения сроков сдачи необходимой по законодательству бухгалтерской и налоговой отчетности, правильности начисления и своевременной уплаты начисленных налогов.

В настоящее время налоговая система в РФ представлена двумя видами налоговых режимов. В таблице представлены основные налоги для малого бизнеса.

Применение систем налогообложения в РФ

Если налогоплательщик одновременно осуществляет различные виды предпринимательской деятельности, то возможно одновременное использование разных налоговых режимов — свой режим в отношении каждого из видов деятельности.

В зависимости от вида бизнеса, юридические лица и индивидуальные предприниматели самостоятельно выбирают режим налогообложения одновременно с государственной регистрацией или же в дальнейшем с 1 января следующего года.

Общий режим в обязательном порядке применяется теми налогоплательщиками, чьи условия не подходят ни под один специальный налоговый режим, либо они не приняли решения о применении других систем налогообложения.

Возврат (переход) на иные режимы налогообложения может быть как добровольным, так и обязательным.

2.2. Налог на доходы физических лиц (НДФЛ)

В малом бизнесе НДФЛ применяется в отношении индивидуальных предпринимателей, не использующих специальные налоговые режимы. Доходы таких предпринимателей приравниваются к доходам физических лиц.

Объект налогообложения

Это доход, полученный предпринимателем от ведения бизнеса.

Налоговая база

Представляет собой всю выручку, уменьшенную на сумму расходов, непосредственно связанных с ведением бизнеса. Налоговая база определяется отдельно по каждому виду доходов, если для них установлены различные налоговые ставки.

Налоговый период

Составляет один календарный год.

Налоговая ставка

С 2025 года установлена прогрессивная шкала налоговой ставки:

13% — с суммы доходы до 2,4 млн. рублей (основная налоговая ставка)

15% — с суммы дохода от 2,4 до 5 млн. рублей

18% — с суммы дохода от 5 до 20 млн. рублей

20% — с суммы дохода от 20 до 50 млн. рублей

22% — с суммы дохода от 50 млн. рублей

Прогрессивные ставки применяются к суммам превышения пороговых значений, а не ко всему доходу.

30% — для доходов налоговых нерезидентов

Вычеты и льготы

Согласно российскому законодательству некоторые доходы не подлежат налогообложению при расчете и уплате НДФЛ. К таким доходам относятся различные пособия, пенсии, компенсационные выплаты, алименты и т. п. Также закон дает возможность использовать предпринимателям стандартные, социальные, имущественные и профессиональные налоговые вычеты, уменьшающие налогооблагаемую базу.

Для малого бизнеса наибольший интерес представляет профессиональный налоговый вычет. Так, индивидуальные предприниматели имеют право уменьшить налоговую базу на сумму фактически произведенных и документально подтвержденных расходов, непосредственно связанных с ведением бизнеса. При этом состав таких расходов, принимаемых к вычету, определяется предпринимателями самостоятельно, аналогично определению расходов при налоге на прибыль организаций. В случае невозможности документально подтвердить расходы, вычет равен 20 процентам от общей суммы доходов.

Для вычета также могут использоваться суммы уплаченного налога на имущество физических лиц, если оно используется для осуществления предпринимательской деятельности.

Порядок исчисления налога

Сумма налога определяется умножением налоговой базы на налоговую ставку:

Сумма НДФЛ (руб.) = налоговая база (руб.) х налоговая ставка (%)

Общая сумма налога определяется суммарно для всех доходов предпринимателя за год.

Пример

Доход предпринимателя от оказания услуг в текущем году составил 1 500 000 рублей. Определим сумму НДФЛ.

Решение

1 500 000 х 13% = 195 000 рублей.

Порядок и сроки уплаты налога

При ведении предпринимательской деятельности необходимо самостоятельно исчислять и уплачивать НДФЛ. Уплата НДФЛ осуществляется авансовыми платежами с окончательным расчетом и уплатой по окончании года. При этом убытки прошлых лет, не уменьшают налоговую базу.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.