Бесплатный фрагмент - Как партнеры превращают Вас в успешного игрока или заводят в ловушку

Аннотация

Здравствуйте, уважаемые читатели!

Меня зовут Николай Смыченко, и я хочу поделиться с вами своим опытом в бизнесе. За 8 лет работы я столкнулся со множеством трудностей, но также приобрёл бесценные знания и навыки, которые помогли мне добиться успеха. В этой книге я собрал всё самое важное, чтобы помочь вам избежать ошибок и рисков, связанных с контрагентами.

Я разработал уникальную методику, основанную на моём личном опыте работы в России и за рубежом, а также на анализе актуальных тенденций и законодательства в области бизнеса. Эта методика уже спасла компании от ущерба на сотни миллионов рублей и продолжает приносить пользу, сохраняя бизнес моих друзей от проблем.

В своей книге я подробно расскажу о том, как проверить надёжность партнёра, оценить его финансовое состояние и репутацию бесплатно или с минимальным бюджетом. Книга будет полезна всем, кто хочет сделать свой бизнес более успешным и безопасным. Она поможет избежать убытков, сохранить репутацию и доверие клиентов.

Что вы найдете в этой книге:

— Пошаговую инструкцию по проверке контрагентов.

— Эффективные стратегии защиты от рисков.

— Практические инструменты для анализа финансовой отчетности.

— Советы по избеганию типичных ошибок и ловушек.

— Рекомендации по защите вашего бизнеса от ущерба и финансовых потерь.

Эта книга адресована всем, кто заинтересован в успешной работе с контрагентами и обеспечении безопасности своего бизнеса. Она будет полезна как для опытных бизнесменов, так и для тех, кто только начинает свой путь в предпринимательстве. Если вы устали от недобросовестных контрагентов, которые ставят под угрозу ваш бизнес, я предлагаю вам проверенные методы и стратегии, которые помогут избежать финансовых потерь и обеспечить стабильное развитие вашего предприятия.

Я искренне надеюсь, что эта книга станет ценным ресурсом для вас и поможет достичь успеха в бизнесе. Вместе мы сможем построить безопасное и процветающее будущее, свободное от рисков и недобросовестных партнёров.

С уважением,

Николай Смыченко

ГЛАВА 1. ЦЕНА БЕЗДУМНОГО ДОВЕРИЯ: КАК Я ПОТЕРЯЛ И СБЕРЕГ МИЛЛИОНЫ

В бизнесе, где партнеры могут быть как ключом к успеху, так и причиной финансовых и репутационных потерь, защита авторства и интеллектуальной собственности является критически важной задачей. Каждый контракт, каждый партнерский договор — это игра на высокие ставки, где ваш успех зависит от надежности тех, с кем вы решили идти вместе.

В этом контексте защита бизнеса и использование инструментов для проверки контрагентов становятся не только вопросом личной безопасности, но и инструментом для защиты своих интересов и предотвращения потенциальных угроз. Ведь каждый новый контракт может скрывать ловушки, которые могут привести к финансовым и юридическим потерям.

В этой книге мы будем говорить не только о том, как выбрать правильного партнера, но и о том, как защитить себя от потенциальных угроз, скрытых в каждом новом контракте. Мы рассмотрим реальные примеры, успешные стратегии и ошибки, которые стоили компаниям миллионов.

Настало время взять под контроль свои бизнес-отношения и использовать их в полную силу. Добро пожаловать в мир, где каждый контрагент — это ключ к вашему успеху или проверка на прочность. И только вы решаете, каким будет ваш следующий шаг.

Эта книга — ваш надежный помощник в мире деловых отношений. Здесь вы найдете практические советы и рекомендации, основанные на многолетнем опыте автора, которые помогут вам избежать ошибок и рисков, связанных с контрагентами. Вы узнаете, как проверить надежность партнера, оценить его финансовое состояние и репутацию, а также составить договор, который защитит ваши интересы.

Проверка контрагентов становится ключевой задачей для любого предпринимателя, желающего защитить свой бизнес от возможных рисков. В условиях современного рынка, когда конкуренция становится всё более жесткой, а финансовые потери могут быть огромными, важность этой задачи невозможно переоценить.

Не упустите возможность сделать свой бизнес более успешным и безопасным! Добро пожаловать в мир, где каждый контрагент — это ключ к вашему успеху или проверка на прочность. И только вы решаете, каким будет ваш следующий шаг. Позвольте этой книге стать вашим надежным проводником в мир бизнес-партнерств, где безопасность и успех идут рука об руку.

Произведение, которое вы держите в руках, станет вашим незаменимым консультантом в вопросах проверки контрагентов и организации безопасных и надежных деловых отношений.

Восемь лет я работал с контрагентами, начинал с малого бизнеса, с одной газели и огромного желания построить успешный бизнес. Поначалу всё шло как по маслу. Заказы сыпались один за другим, и я, закаленный опытом работы водителем, считал себя практически непотопляемым. Я доверял людям, верил в честность партнёров. И это стало моей самой большой ошибкой.

Первым звоночком стала попытка кражи груза — партии новеньких ноутбуков, которые я вез из Москвы в Санкт-Петербург. GPS-трекер сработал вовремя, водителя задержали, но часть груза всё же пропала. Страховка покрыла часть убытков, но репутация пострадала, а нервы — ещё больше. Я думал, что это единичный случай, случайность. Ошибался.

За этим последовали бесконечные истории с неоплатой. Компания «N» — помню, как сейчас, их самоуверенные обещания и последующее молчание после доставки партии пиломатериалов. Суды, тяжбы, частичное взыскание долга — всё это отнимало время, деньги и силы. Я потерял не только деньги, но и веру в человеческую порядочность.

Были случаи недоставки и порчи грузов. Фармацевтические препараты, доставленные с нарушением температурного режима, пришлось списать. Транспортная компания открестилась, ссылаясь на поломку рефрижератора. Акт о поломке — поддельный. Я это понял позже.

И, наконец, кульминация — работа с подставной компанией, «фирмой-однодневкой», которая исчезла вместе с предоплатой за крупную партию сырья. В тот момент я понял: так больше продолжаться не может. Доверие — это хорошо, но в бизнесе нужно опираться на факты, на проверенные данные. Я начал искать способы обезопасить себя от подобных ситуаций, изучать методы проверки контрагентов. И вот тогда началась разработка моей системы…

«Представьте себе следующее: вы только что заключили выгодный контракт с, казалось бы, уважаемой компанией. На кону миллионы долларов, ваша команда гудит от восторга, и будущее кажется светлым. Затем начинается кошмар. Счета остаются неоплаченными, поставки задерживаются, начинаются судебные тяжбы. Компания, которой вы доверяли, оказывается изощренной подставной корпорацией, в результате чего вы несете огромные убытки и подмоченную репутацию. Это не гипотетический сценарий; это реальность для бесчисленного количества предприятий каждый год.»

Стоимость неадекватной комплексной проверки может быть катастрофической. Изложенные материалы — ваш спасательный круг. Внутри вы познакомитесь с проверенными стратегиями и практическими инструментами для тщательной проверки ваших деловых партнеров, защиты ваших инвестиций и будущего вашей компании.

ГЛАВА 2. ЦЕЛИ И ЗАДАЧИ КНИГИ

Основная цель данной книги — помочь создать руководство по проверке контрагентов, которое поможет минимизировать финансовые, юридические, санкционные, налоговые и репутационные риски.

Это руководство предназначено для бизнесменов, юристов и специалистов по безопасности, которые хотят наладить надежные и безопасные деловые отношения. В процессе взаимодействия с контрагентами компании могут столкнуться с множеством рисков, способных привести к серьезным убыткам и репутационным потерям. Эта публикация поможет вам эффективно оценивать контрагентов и избежать негативных последствий. В книге представлены примеры, советы и готовые решения для внедрения в вашу компанию.

В данной книге названия компаний и организаций изменены с целью обеспечения конфиденциальности и защиты частной информации. Все примеры основаны на реальных случаях, однако любые названия, описания и другие идентифицирующие данные были скорректированы, чтобы избежать связи с конкретными субъектами. Такой подход позволяет сосредоточиться на анализе и обучении, избегая раскрытия личной информации или компрометации партнеров.

Цели и задачи этой книги направлены на повышение знаний и навыков предпринимателей в области проверки контрагентов, что способствует укреплению безопасности и устойчивости их бизнеса. Не экономьте на безопасности — это инвестиция в ваше будущее.

Задачи данного руководства включают в себя:

— Разъяснение важности проверки контрагентов. Мы обсудим, почему проверка контрагентов критически важна для бизнеса, приводя примеры компаний, которые столкнулись с серьезными последствиями из-за игнорирования этого шага.

— Обучение процессу проверки. Книга предоставляет пошаговые инструкции, включая информацию о необходимых документах и данных, их анализе и использовании автоматизированных инструментов для повышения точности проверки.

— Рекомендации по построению процесса проверки. Книга даст советы по интеграции процесса проверки в повседневную работу компании, включая организацию внутренней политики и распределение обязанностей.

— Рассмотрение практических кейсов. Мы включим реальные примеры компаний, которые успешно справились с рисками благодаря грамотной проверке контрагентов, что позволит увидеть на практике результаты теоретических подходов.

ГЛАВА 3. ВАЖНОСТЬ ПРОВЕРКИ КОНТРАГЕНТОВ

В современном бизнесе, особенно в России, проверка контрагентов занимает ключевое место в процессе принятия решений. Каждый рубль на счету, и экономия на тщательной проверке может обернуться значительными потерями. Эта глава посвящена тому, почему проверка контрагентов является неотъемлемой частью успешного ведения малого бизнеса.

Проверка контрагентов позволяет избежать множества проблем, связанных с:

— Финансовыми потерями: помогает выявить возможные проблемы с платёжеспособностью.

— Юридическими рисками: позволяет убедиться в соблюдении законодательства и наличии необходимых лицензий.

— Репутационными рисками: помогает оценить репутацию контрагента на рынке.

Для малого бизнеса, который может быть более уязвим к таким рискам, проверка контрагентов становится особенно актуальной.

Зачем проверять контрагентов?

— Снижение рисков. Недостаточная проверка может привести к финансовым потерям из-за неплатежей, мошенничества и других негативных факторов. Партнер с плохой репутацией может мгновенно негативно сказаться на вашем бизнесе.

— Защита репутации. Сотрудничество с ненадежными контрагентами может вызвать негативные отзывы и подорвать доверие к вашему бренду. В условиях цифрового мира информация распространяется быстро, и негативные последствия могут быть катастрофическими.

— Юридические аспекты. Работа с контрагентами, имеющими юридические проблемы, может привести к судебным разбирательствам и штрафам.

— Утечка конфиденциальной информации. Ненадежные партнеры могут угрожать вашей коммерческой тайне и интеллектуальной собственности.

Личный опыт

Восемь лет работы в бизнесе научили меня одной простой, но очень важной истине: доверие — это хорошо, но в бизнесе оно должно подкрепляться тщательной проверкой. За эти годы я столкнулся с ситуациями, которые едва не разрушили мой бизнес. Попытки кражи грузов, неоплаты за услуги, недоставки и порчи товаров, работа с фирмами-однодневками — все это оставило глубокий след и заставило меня переосмыслить свой подход к выбору партнеров.

Примеры из практики друзей

Кейс 1: Однажды я заключила контракт с поставщиком, который оказался фиктивной компанией. Сначала все шло гладко, но вскоре я обнаружила, что они не исполняют обязательства по поставкам, а потом исчезли с деньгами. Это привело к значительным потерям, и мне пришлось искать новых поставщиков в экстренном порядке.

Кейс 2: В другом случае я работала с партнером, который имел нежелательную репутацию в своей сфере. Несмотря на это, я решила довериться интуиции. В конечном итоге это обернулось несколькими исковыми заявлениями против моего бизнеса, что поставило под сомнение лицо моей компании. После этого опыта я начала использовать системный подход к проверке контрагентов. Потери, которые я понесла из-за недобросовестных контрагентов, измеряются не только деньгами, но и потраченным временем, нервами и репутационным ущербом. Это были уроки, которые стоили дорого, но научили меня многому. Я поняла, что проверка контрагентов — это не лишняя формальность, а необходимость, гарантия стабильности и успеха бизнеса.

Многие предприниматели, особенно в малом и среднем бизнесе, считают проверку контрагентов слишком сложной, дорогой или необязательной процедурой. Это опасное заблуждение. Стоимость ошибки может превысить все затраты на проверку во много раз.

Теперь, когда вы знаете, зачем проверять контрагентов и как книга может вам помочь, пришло время приступить к делу. В следующей главе мы рассмотрим основные методы проверки, проанализируем финансовую отчетность, оценим деловую репутацию и изучим другие важные аспекты, необходимые для защиты вашего бизнеса. Не откладывайте проверку на потом — начните прямо сейчас и сделайте первый шаг к успеху!

ГЛАВА 4. ОБЗОР ЗАКОНОДАТЕЛЬНЫХ ТРЕБОВАНИЙ

Важно помнить, что деятельность по проверке контрагентов должна соответствовать действующему законодательству России. Сбор информации должен осуществляться в рамках закона, а обработка персональных данных — с соблюдением требований Федерального закона «О персональных данных». В этой главе будут рассмотрены основные законодательно-правовые нормы, касающиеся проверки контрагентов, а также даны рекомендации по организации процесса проверки с целью соответствия требованиям закона.

В российском законодательстве установлены требования к проверке контрагентов, которые направлены на минимизацию рисков, связанных с их финансовой устойчивостью, правовым статусом и соблюдением налоговых норм. Эти меры необходимы для предотвращения уклонения от уплаты налогов, участия в мошеннических схемах и прочих незаконных действиях, которые могут привести к финансовым и юридическим последствиям для бизнеса.

4.1. Налоговый кодекс Российской Федерации (НК РФ)

Согласно Налоговому кодексу РФ, налогоплательщики обязаны проявлять должную осмотрительность при выборе контрагентов. Это подразумевает необходимость проверить добросовестность партнеров, особенно в контексте соблюдения налогового законодательства. В случае несоблюдения этих требований налоговые органы могут отказать в признании расходов, связанных с недобросовестным контрагентом, и наложить штрафы.

Пример кейса: Компания «Б» заключила договор с поставщиком «В», который позже оказался компанией-однодневкой, уклонившейся от уплаты НДС. В результате налоговые органы отказали компании «Б» в вычете НДС по сделке и наложили штрафы за недоплату налогов. В ответ на данный инцидент компания «Б» внедрила процедуру проверки контрагентов, которая включает проверку регистрационных данных, изучение судебной истории и запрос налоговой отчетности у потенциальных партнеров.

4.2. Федеральный закон «О бухгалтерском учете»

Этот закон требует от компаний вести бухгалтерский учет в соответствии с законодательством и учитывать операции только с теми контрагентами, чья добросовестность подтверждена соответствующими проверками. Неправильное отражение операций может повлечь за собой нарушения бухгалтерского учета и искажения финансовой отчетности.

Пример кейса: Компания «Д» обнаружила, что одна из ее сделок была оформлена с контрагентом, у которого не было соответствующих лицензий. Это привело к налоговым последствиям и штрафам. После данного инцидента компания «Д» пересмотрела свои процедуры учета, добавив обязательную проверку лицензий и репутации контрагентов перед заключением сделок.

4.3 Антимонопольное законодательство

В некоторых случаях требуется проверка контрагентов для соблюдения антимонопольных норм. Например, при заключении сделок с компаниями, занимающими доминирующее положение на рынке, необходимо убедиться в том, что они не нарушают антимонопольное законодательство.

Пример кейса: Компания «Е» подписала контракт с крупным поставщиком, который занимал доминирующее положение на рынке. После начала сотрудничества был выявлен ряд жалоб на их практики ценообразования, что привело к антимонопольному разбирательству. В результате компания «Е» теперь проводит предварительный анализ рисков при работе с доминирующими игроками.

4.4 Законодательство о борьбе с отмыванием денег и финансированием терроризма

В рамках борьбы с отмыванием денег и финансированием терроризма компании обязаны проверять своих контрагентов на предмет их участия в подозрительных финансовых операциях. В России действуют специальные требования к идентификации клиентов и контрагентов, а также к мониторингу их финансовой деятельности.

Пример кейса: Компания «Г» заключила контракт с зарубежным партнером, который оказался связанным с террористической организацией. После раскрытия этой информации на компанию «Г» были наложены значительные штрафы, а её репутация оказалась под угрозой. В ответ на это компания ужесточила процедуры проверки международных партнеров, внедрив систему мониторинга финансовых операций.

Несоблюдение законодательных требований по проверке контрагентов может иметь серьезные последствия для компании, включая:

— Налоговые санкции — Если налоговые органы установят, что компания не проявила должную осмотрительность при выборе контрагента, это может привести к отказу в признании расходов и вычетов по НДС, а также к наложению штрафов и пеней.

Пример кейса: Компания «И» не провела должную проверку контрагента, что привело к выявлению недостоверных данных в декларациях. В результате налоговые органы наложили на компанию штраф в размере 150% от суммы недоимки.

— Уголовная ответственность — В случаях, когда компания участвует в мошеннических схемах или содействует уклонению от уплаты налогов, руководство и сотрудники компании могут быть привлечены к уголовной ответственности.

Пример кейса: Генеральный директор компании «К» был привлечен к уголовной ответственности после того, как выяснилось, что данные о контрагентах были фальсифицированы, чтобы скрыть уклонение от уплаты налогов. Суд признал его виновным, и ему был назначен реальный срок лишения свободы.

Знание и соблюдение законодательных требований о проверке контрагентов — важный шаг для защиты бизнеса от финансовых и правовых рисков. Компании должны эффективно организовать свои процедуры проверки, чтобы минимизировать риск сотрудничества с ненадежными партнерами и избежать серьезных последствий, связанных с несоответствием законодательству. В следующих главах будут обсуждены практические примеры и рекомендации для организации процесса проверки, соответствующего законодательным требованиям.

ГЛАВА 5. ПЕРВЫЕ ШАГИ: ОТ ХАОСА К СИСТЕМЕ ОРГАНИЗАЦИЯ ПРОЦЕССА ПРОВЕРКИ КОНТРАГЕНТОВ В РАМКАХ ВАШЕГО БИЗНЕСА

После череды финансовых потерь, которые в сумме приблизились к нескольким миллионам рублей, я понял, что интуиция и доверие — плохие советчики в бизнесе. Нужно было выстроить систему, которая бы минимизировала риски работы с недобросовестными контрагентами. И я начал с того, что было под рукой — с бесплатных Интернет-ресурсов. Но это оказалось сложнее, чем я предполагал.

Первые попытки были хаотичными и неэффективными. Я бродил по просторам интернета, искал информацию о потенциальных партнёрах в самых разных местах: на сайтах компаний, в социальных сетях, на форумах, в новостных лентах. Я искал отзывы, анализировал новости, просматривал финансовые отчёты (где это было возможно). Информация была разрозненной, несистематизированной, часто противоречивой, зачастую устаревшей или неполной. Я тратил уйму времени, а результат был не всегда удовлетворительным, иногда даже вводил в заблуждение. Помню, как потратил несколько дней на изучение отзывов о компании, которые в итоге оказались написаны конкурентами.

Одной из первых моих находок стал сервис проверки контрагентов через открытые источники, доступный любому пользователю интернета. Это позволило получить доступ к информации о судебных делах, о задолженностях по налогам и сборам, о лицензировании и других важных моментах. Информация, хотя и не всегда была полной и актуальной, уже давала некоторое представление о финансовом состоянии компании и ее юридической чистоте. Я научился находить нужные данные, просеивать массу ненужной информации и критически оценивать находки. Постепенно я начал понимать, какие источники информации наиболее достоверны, а какие — следует использовать с осторожностью.

Следующим шагом стало изучение финансовой отчетности. Конечно, доступ к полной бухгалтерской документации у меня не было, но публичная информация, например, данные о выручке и прибыли (если компания их публиковала), помогала оценить финансовое здоровье потенциального партнёра. Я изучал основные показатели финансового состояния, учился их анализировать, выявлять подозрительные тенденции и противоречия. Я понял, что необходимо не только смотреть на числа, но и понимать контекст, в котором они представлены.

Постепенно я начал структурировать свой подход. Я разработал расширенный чек-лист, который включал в себя основные этапы проверки: детальный анализ информации на сайте компании (включая контактную информацию, историю компании, описание деятельности), проверку в открытых реестрах (федеральной налоговой службы, арбитражных судов, реестра недобросовестных поставщиков и т.д.), анализ финансовой отчётности (если доступна), поиск отзывов и упоминаний в сети (с критическим анализом их достоверности), проверку на наличие санкций и других ограничений. Этот чек-лист стал основой моей системы. Он позволял систематизировать процесс проверки и минимизировать риск пропуска важных моментов.

Конечно, были и ошибки. Я попадал в ситуации, когда внешне благополучная компания оказывалась на грани банкротства. Или, наоборот, компания с сомнительной репутацией выполняла свои обязательства безупречно. Но с каждым разом я уточнял свой чек-лист, добавлял новые критерии, учился анализировать информацию более глубоко и комплексно, изучал новые ресурсы и инструменты. Я понял, что проверка контрагентов — это не одноразовое действие, а постоянный процесс, требующий постоянного обучения и совершенствования.

Эффективная проверка контрагентов — это не разовое мероприятие, а непрерывный процесс, интегрированный в ваши бизнес-процессы. Чтобы добиться максимальной эффективности, необходимо разработать четкую систему, регламентирующую все этапы проверки, от первичного отбора до мониторинга уже существующих партнерских отношений.

5.1. Как провести проверку контрагентов

Существует несколько методов проверки контрагентов:

— Онлайн-сервисы: Используйте Интернет-ресурсы, предлагающие информацию о контрагентах, включая финансовые показатели и историю судебных дел.

— Собственные исследования: Проводите собственные исследования, используя открытые источники информации, такие как сайты компаний и отзывы клиентов.

— Услуги профессиональных консультантов: Если у вас нет временных ресурсов для проверки, обратитесь к специалистам.

5.2. Как внедрить проверку контрагентов

1. Разработка внутренних регламентов, чек-листа: Первым шагом должно стать создание внутренних регламентов, описывающих процедуру проверки контрагентов. Создайте детальный чек-лист, содержащий все необходимые шаги проверки контрагента. Это поможет систематизировать процесс и избежать пропусков важных этапов. Чек-лист должен быть адаптирован к специфике вашего бизнеса и виду деятельности контрагентов.

2. Интеграция в ERP-систему: Использование специализированного программного обеспечения: Существуют специализированные программы, автоматизирующие процесс проверки контрагентов. Они позволяют собирать информацию из различных источников, анализировать данные и генерировать отчеты. Выбор программы зависит от ваших нужд и бюджета. Это позволит автоматизировать многие операции, улучшить контроль и упростить доступ к информации.

3. Распределение ответственности: Определите ответственных лиц за каждый этап проверки. Это поможет обеспечить своевременное выполнение всех необходимых действий. Можно создать специальную рабочую группу, отвечающую за проверку контрагентов.

4. Установление пороговых значений, критерии оценки: Установите пороговые значения для ключевых показателей, которые будут использоваться для оценки рисков. Например, можно установить пороговое значение для задолженности контрагента, количества судебных исков или отрицательных отзывов.

5. Источники информации: Какие источники информации будут использоваться (Единый государственный реестр юридических лиц, картотека арбитражных дел, специализированные сервисы и т.д.).

6. Документирование процесса: Все этапы проверки должны быть тщательно задокументированы. Это позволит проследить историю взаимодействия с контрагентом и при необходимости проанализировать причины возникновения проблем.

7. Регулярный мониторинг: Проверка контрагентов не заканчивается после подписания договора. Необходимо регулярно отслеживать деятельность партнеров, изменения в их финансовом положении и репутации. Это поможет своевременно выявлять потенциальные проблемы и принимать необходимые меры.

8. Обучение персонала: Все сотрудники, задействованные в процессе проверки контрагентов, должны пройти соответствующее обучение. Они должны знать все этапы процесса, уметь использовать необходимые инструменты и правильно интерпретировать полученную информацию.

9. Создание базы данных проверенных контрагентов: Создание базы данных проверенных контрагентов позволит ускорить процесс проверки в будущем и сократит затраты времени и ресурсов.

Внедрение этих практических рекомендаций поможет вам создать эффективную систему проверки контрагентов, минимизирует риски и обеспечивая стабильность вашего бизнеса.

5.3. Разработка стратегии управления рисками

Помимо проверки контрагентов, разработайте стратегию управления рисками:

— Создание резервного фонда: Выделите часть бюджета на случаи непредвиденных расходов.

— Планирование на случай чрезвычайных ситуаций: Подготовьте планы на случай кризисов.

— Регулярный мониторинг: Обновляйте информацию о контрагентах и реагируйте на изменения.

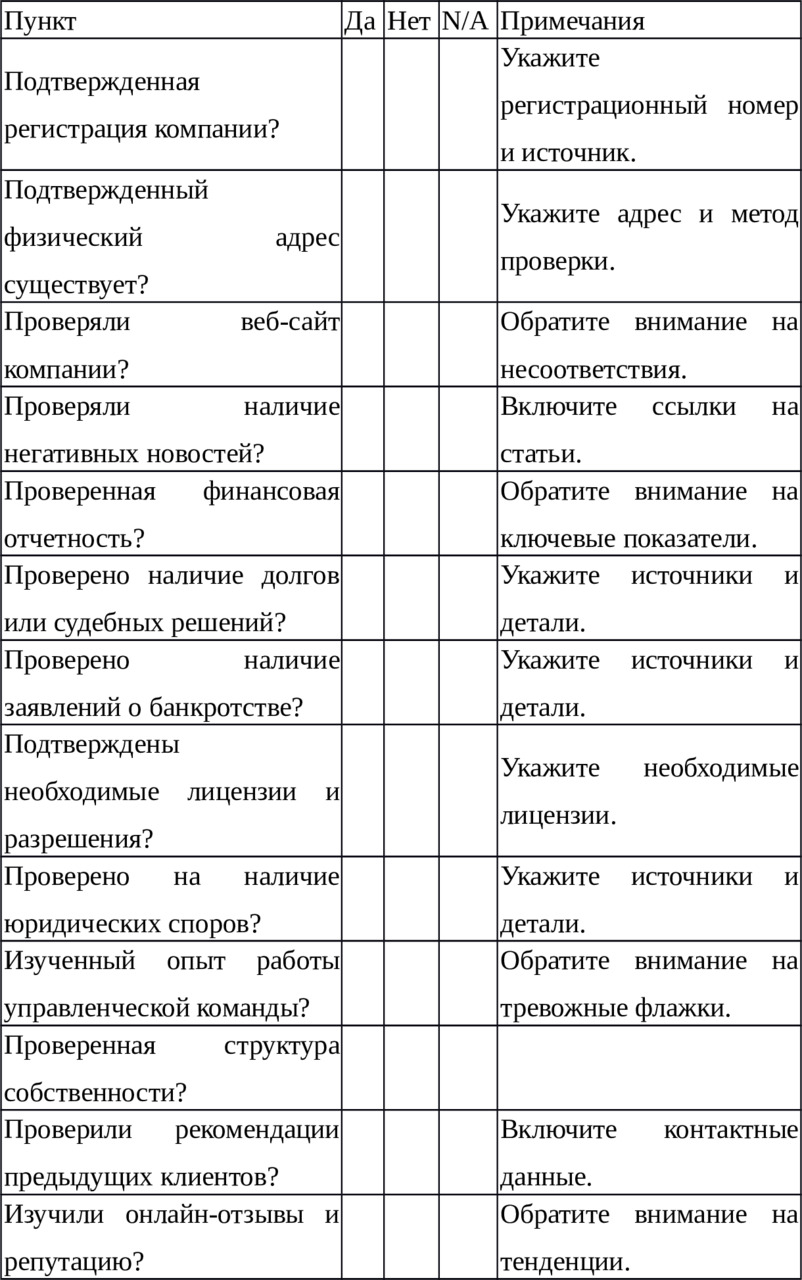

5.4. Контрольный список Due Diligence

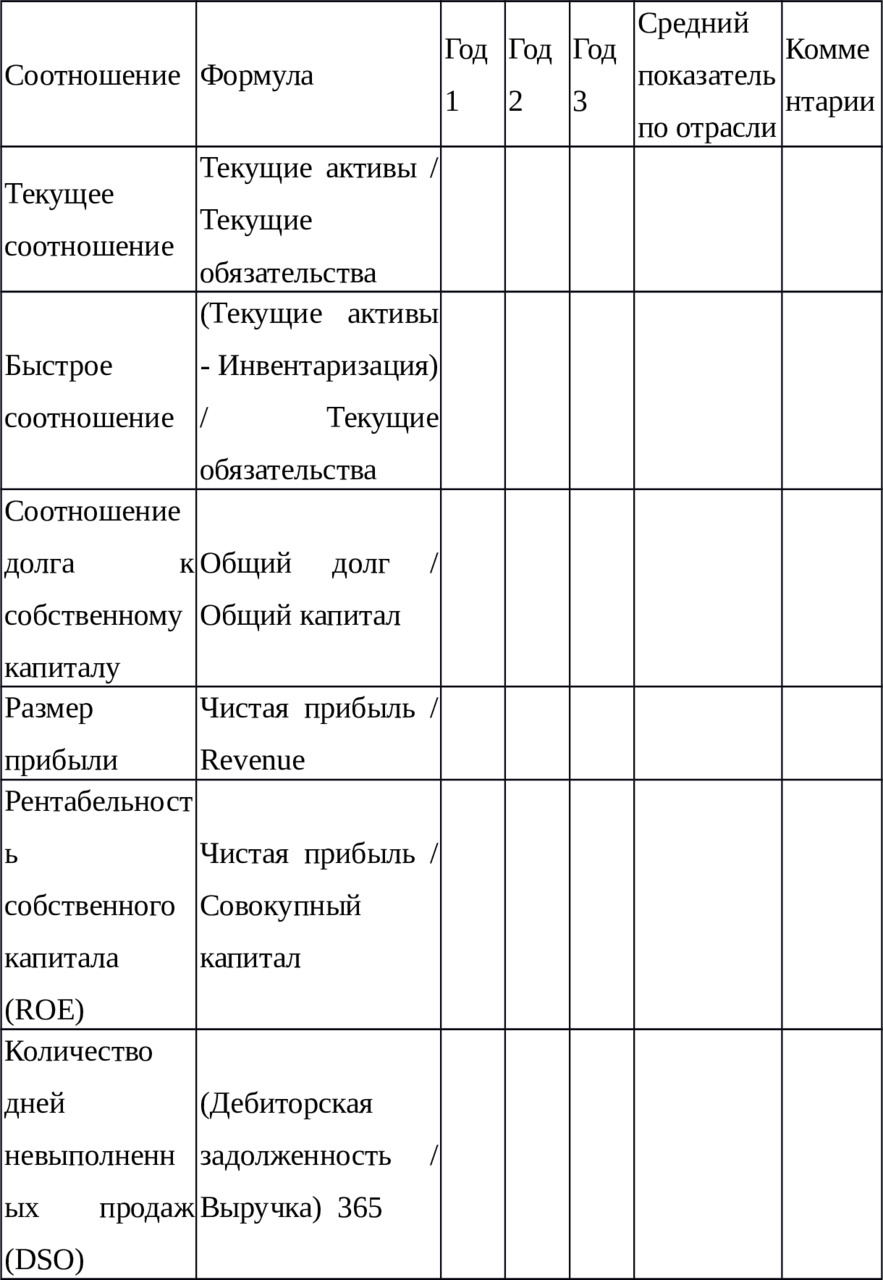

5.5. Шаблон анализа финансовой отчетности

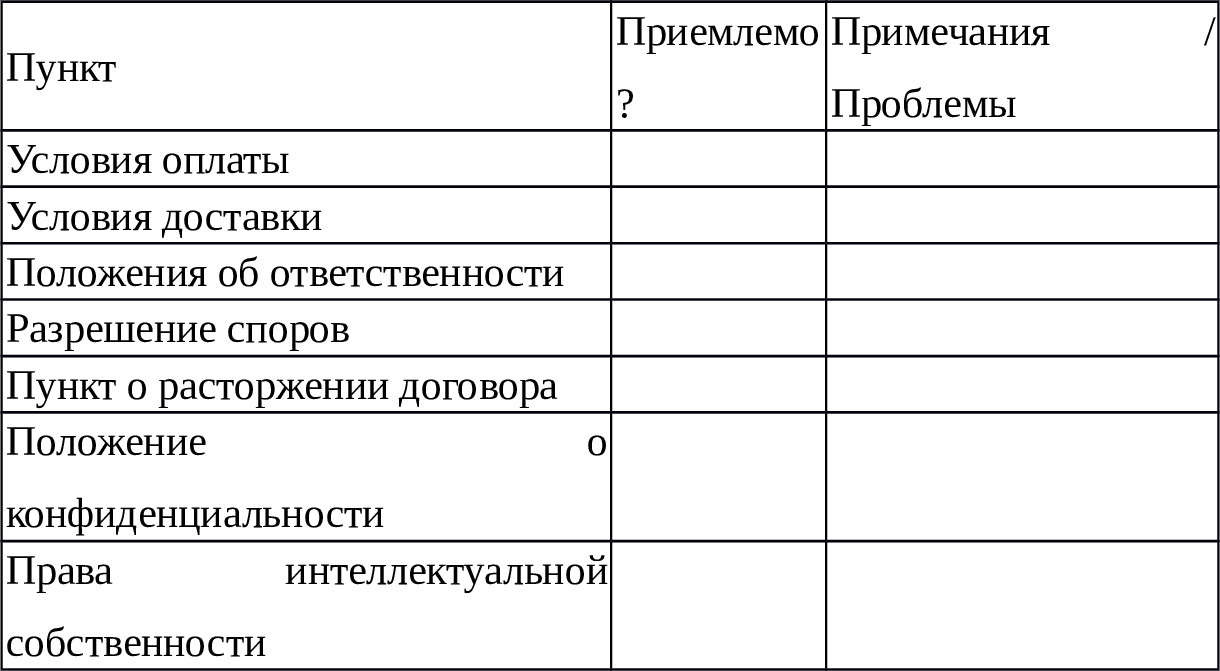

5.6. Шаблон проверки контракта

5.7. Интерпретация результатов контрольного списка и шаблонов

Правильная интерпретация результатов контрольного списка Due Diligence и шаблонов анализа финансовой отчетности поможет вам принять обоснованные решения о сотрудничестве с контрагентами. Рассмотрим, как анализировать данные и выводить заключения.

5.8. Контрольный список Due Diligence

1. Пункты «Да, Нет, N/A»:

— «Да»: Положительный результат. Компания подтвердил все указанные требования, что говорит о её надежности.

— «Нет»: Отрицательный результат. Необходимо обратиться к примечаниям для выяснения причин и оценки рисков. Учитывайте, если ключевое соответствие отсутствует, это может стать основанием для отказа от сотрудничества.

— «N/A» (неприменимо): Этот пункт не имеет отношения к конкретному контрагенту. Проанализируйте его важность в целом контексте вашей проверки.

2. Примечания: Обратите внимание на раздел замечаний. Именно здесь указаны потенциальные проблемы — их следует рассматривать как красные флажки (индикаторы рисков), которые могут потребовать дополнительного анализа и обсуждения с контрагентом.

5.9. Шаблон анализа финансовой отчетности

1. Соотношения:

— Текущее соотношение / Быстрое соотношение: Если показатели ниже 1, это сигнализирует о возможных проблемах с платежеспособностью контрагента. Комментарии помогут определить, насколько выражены эти проблемы.

— Соотношение долга к собственному капиталу: Высокое значение может указывать на чрезмерное долговое бремя, что делает контрагента более рискованным.

— Размер прибыли: Низкий или отрицательный показатель свидетельствует о возможных финансовых затруднениях. Сравните с отраслевыми стандартами для более точной оценки.

— Рентабельность собственного капитала (ROE): Сравните ROE контрагента с среднем по отрасли, чтобы понять его эффективность.

— Количество дней невыполненных продаж (DSO): Высокие значения могут указывать на проблемы с задолженностью и эффективностью взыскания долгов.

2. Общие комментарии: Сравните полученные результаты бюджета с рыночными и отраслевыми показательными, чтобы выявить потенциальные divergences.

5.10. Шаблон проверки контракта

1. Приемлемость условий: Оцените каждый пункт. Если условия представляют собой риск или не соответствуют вашим стандартам, запишите это в примечаниях. Например, нечеткие условия оплаты или отсутствие пунктов об ответственности могут привести к недоразумениям в будущем.

2. Примечания / Проблемы: Не игнорируйте проблемы, указанные в замечаниях. Это может быть признаком того, что контрагент не учитывает важные для вашей компании риски.

Интерпретация результатов контрольных списков и шаблонов является ключевым элементом всестороннего анализа контрагентов. Оценивая каждую деталь, вы сможете сделать осознанный выбор, который обеспечит прочные основы для делового сотрудничества и минимизирует риски для вашего бизнеса.

Проверка контрагентов — важная мера защиты вашего бизнеса от ущерба и финансовых потерь. Внедрение тщательной проверки на всех этапах сотрудничества поможет снизить риски и укрепить финансовую стабильность вашего предприятия. Надежные партнеры — это залог вашего процветания в условиях конкуренции.

В следующей главе я подробно расскажу о каждом этапе проверки контрагентов, о ресурсах, которые я использовал, и о техниках, которые позволили мне минимизировать риски и сохранить миллионы рублей.

ГЛАВА 6. ОСНОВНЫЕ ЭТАПЫ ПРОВЕРКИ КОНТРАГЕНТОВ

В предыдущей главе мы рассмотрели важность проверки контрагентов и возможные риски, которые могут возникнуть в случае ее отсутствия. Теперь давайте перейдем к основам проверки контрагентов и рассмотрим шаги, необходимые для эффективной проверки.

В этой главе будут рассмотрены основные этапы оценки контрагентов, включая первичную проверку, финансовый анализ, юридическую проверку и оценку репутации. Каждый из этих этапов играет ключевую роль в снижении рисков при сотрудничестве с новыми партнерами и помогает принимать обоснованные решения. Мы предложим практические рекомендации и реальные кейсы для более глубокого понимания процесса.

Прежде чем приступать к детальному анализу потенциального партнера, важно понимать общую структуру процесса проверки контрагентов. Это не хаотичный поиск информации, а систематический подход, позволяющий эффективно оценить риски и принять взвешенное решение.

Проверка контрагентов — это многогранный процесс, включающий в себя несколько ключевых шагов. Каждый из них играет важную роль в формировании общей картины о надежности и добросовестности потенциального партнера. Давайте рассмотрим основные этапы, которые стоит применять при оценке контрагентов.

Пошаговая инструкция по проведению проверки контрагентов:

ЭТАП 1. ОПРЕДЕЛЕНИЕ ЦЕЛИ И ЗАДАЧИ ПРОВЕРКИ

1.1. Определение целей проверки

На этом этапе необходимо четко сформулировать, что именно вы хотите выяснить о контрагенте. Основные цели могут включать:

— Проверка благонадежности контрагента.

— Оценка финансового состояния и способности выполнять обязательства.

— Выявление потенциальных рисков, связанных с репутацией или деловой практикой контрагента.

1.2. Определение задач проверки

После определения целей формулируйте конкретные задачи, которые помогут достичь этих целей:

— Сбор информации о финансовой отчетности, чтобы оценить стабильность.

— Анализ истории сотрудничества контрагента с другими компаниями.

— Проверка наличия судебных разбирательств, долгов или других негативных факторов.

1.3. Минимизация рисков

Важно выявить, какие риски требуются минимизировать в процессе проверки:

— Финансовые риски: неплатежеспособность или банкротство контрагента.

— Репутационные риски: негативные упоминания в СМИ или истории мошенничества.

— Операционные риски: возможность неисполнения обязательств по контракту.

Четкое определение целей и задач проверки контрагента является основополагающим для эффективного анализа и минимизации рисков, связанных с деловым сотрудничеством. Это поможет вам принимать обоснованные решения и защищать интересы вашей компании.

ЭТАП 2. ВЫБОР МЕТОДА ПРОВЕРКИ

2.1. Обзор доступных методов проверки

На этом этапе необходимо выбрать подходящий метод проверки контрагентов в зависимости от целей и задач анализа. Основные методы включают:

— Онлайн-сервисы:

— Платформы для проверки финансового состояния, репутации и кредитной истории контрагентов. Примеры: кредитные бюро, реестры юридических лиц.

— Собственные исследования:

— Проведение анализа на основе доступной информации: изучение отзывов клиентов, мониторинг новостей, проверки социальных сетей и специализированных форумов.

— Услуги профессиональных консультантов:

— Привлечение сторонних экспертов или аудиторских компаний для глубокого анализа и проверки, особенно если речь идет о крупных сделках или рисковых контрагентах.

2.2. Оценка методов

При выборе метода важно учитывать:

— Доступность ресурсов: наличие времени и бюджетов на проведение исследований.

— Масштаб контрагента: для крупных компаний могут потребоваться более глубокие проверки.

— Нужный уровень детализации: в зависимости от рисков и значимости контрагента.

Выбор метода проверки контрагентов должен опираться на поставленные цели и задачи, а также на доступные ресурсы и уровень необходимой детализации. Это обеспечит более обоснованные решения и минимизацию возможных рисков.

ЭТАП 3. СБОР ИНФОРМАЦИИ О КОНТРАГЕНТЕ

3.1. Сбор ключевых данных

Первый шаг в проверке контрагента — это собирание доступной информации о компании. Важно выделить следующие основные данные:

— Название компании: полное наименование и сокращенное, если применимо.

— Адрес: юридический адрес, фактический адрес и адреса филиалов.

— Контактные данные: телефоны, электронная почта, веб-сайт.

3.2. Анализ сферы деятельности и финансовых показателей

Собранная информация должна включать:

— Сфера деятельности: основные виды деятельности, специфика продукции или услуг.

— Финансовые показатели: информация о выручке, прибыли, задолженностях и других ключевых метриках.

3.3. Источники информации

Для сбора данных используйте следующие источники:

— Официальные документы:

— Уставные документы, свидетельство о регистрации, налоговые декларации, выписки из государственных реестров.

— Финансовая отчетность:

— Годовые отчеты, балансы, отчеты о прибыли и убытках, кредитная история.

— Информация о владельцах и руководстве:

— Данные о владельцах, учредителях и ключевых руководителях компании.

— Данные о судебных разбирательствах:

— Информация о текущих и прошлых судебных разбирательствах, в которых участвовала компания.

— Отзывы и упоминания в СМИ:

— Статьи, упоминания в новостях, отзывы других компаний и клиентов.

3.4. Алгоритм проверки контрагента:

— Отправьте на почту перечень документов для проверки и запрашивайте всегда.

— Ведите переписку только с официальных контактов компании: телефон, мессенджер, электронная почта, почта и т. д.

— В договорах указывайте, что факсимильная, электронная переписка имеет юридическую силу.

— Запрашивайте только цветные хорошего качества копии документов и сверяйте даты, фото и подписи в них.

Этап сбора информации о контрагенте является критически важным, так как собранные данные станут основой для дальнейшего анализа и помогут в принятии обоснованных решений о сотрудничестве.

ЭТАП 4. ПЕРВИЧНАЯ ПРОВЕРКА

4.1. Определение цели первичной проверки

Первичная проверка контрагента — это ключевой этап в процессе установления деловых отношений с новым партнером. Она позволяет снизить риски, связанные с заключением контрактов, и защищает компанию от возможных финансовых и репутационных потерь.

4.2. Рекомендации по первичной проверке

Для эффективного выполнения первичной проверки следуйте этим рекомендациям:

— Используйте официальные источники информации — Данные, полученные из государственных реестров, налоговых органов и других авторитетных источников, являются наиболее надежными.

— Запрашивайте оригиналы документов — Убедитесь, что у вас есть доступ к оригинальным учредительным документам, финансовой отчетности и другим юридическим документам.

— Проводите независимые проверки — В случае необходимости обращайтесь к сторонним экспертам или аудиторам для выполнения независимого анализа контрагента.

— Остерегайтесь несовпадений — Внимательно проверяйте на предмет расхождений в предоставленной информации, таких как адреса, данные о владельцах и финансовые показатели.

— Документируйте процесс проверки — Ведите детализированный учет всех действий и полученных данных на этапе первичной проверки для дальнейшей отчетности и анализа.

Этап первичной проверки является важным элементом подготовки к сотрудничеству. Систематический подход и следование рекомендациям помогут минимизировать риски и построить надежные деловые отношения с контрагентом.

ЭТАП 5. ОЦЕНКА РИСКОВ

5.1. Цели этапа

На данном этапе проводится оценка рисков, связанных с работой с контрагентом, на основе собранной информации и ее анализа. Это позволяет выявить потенциальные угрозы и определить, стоит ли продолжать сотрудничество.

5.2. Типы рисков

— Финансовые риски:

— Неплатежеспособность: Оценка возможности контрагента выполнять финансовые обязательства. Анализ кредитоспособности, долговых обязательств и текущих финансовых показателей.

— Банкротство: Изучение истории банкротств контрагента или его дочерних компаний.

— Юридические риски:

— Судебные споры: Проверка наличия судебных разбирательств или арбитражей, связанных с контрагентом.

— Нарушение законодательства: Анализ соблюдения законодательства, проверка на наличие штрафов, санкций или судебных решений против компании.

— Репутационные риски:

— Негативные отзывы: Изучение мнений клиентов, партнеров и сотрудников о компании в интернете и социальных сетях.

— Скандалы: Поиск информации о возможных скандалах или негативных новостях, связанных с контрагентом, которые могут повлиять на его имидж.

5.3. Процесс оценки рисков

— Систематизация информации: Соберите все данные по каждому типу риска и подготовьте их к анализу.

— Оценка вероятности и последствий: Для каждого риска определите вероятность его наступления и возможные последствия для вашей компании. Используйте шкалу (низкий, средний, высокий) для упрощения анализа.

— Формулирование выводов: На основе оценки рисков составьте заключение о приемлемости сотрудничества с контрагентом.

Оценка рисков является ключевым шагом в процессе проверки контрагентов. Глубокий анализ различных типов рисков позволяет принимать обоснованные решения и минимизировать потенциальные угрозы для бизнеса.

ЭТАП 6. АНАЛИЗ ПОЛУЧЕННОЙ ИНФОРМАЦИИ

6.1. Цели анализа

Собранную информацию необходимо проанализировать для выявления возможных рисков и проблем, связанных с контрагентом. Это поможет принять обоснованное решение о возможности сотрудничества.

6.2. Методы и инструменты анализа

Для проведения анализа можно использовать различные методы, включая:

— SWOT-анализ: для оценки сильных и слабых сторон контрагента, а также возможностей и угроз.

— PEST-анализ: для изучения внешних факторов (политических, экономических, социальных и технологических), влияющих на деятельность контрагента.

— Анализ финансовых показателей: для оценки финансового состояния контрагента.

6.3. Компоненты анализа

Анализ собранной информации может включать следующие направления:

— Оценка кредитоспособности контрагента — Выяснение финансового состояния и платежеспособности. Используйте финансовые коэффициенты, такие как коэффициент ликвидности и рентабельности.

— Анализ бухгалтерской отчетности и финансовых отчетов — Выявление тенденций в доходах, расходах, активах и обязательствах. Определите сильные и слабые стороны финансового положения.

— Проверка на наличие долгов перед кредиторами — Наличие задолженности может сигнализировать о финансовых рисках и негативно сказаться на будущих деловых отношениях.

— Оценка юридической чистоты контрагента — Проверка соблюдения законодательства и наличие юридических проблем или судебных разбирательств.

— Анализ информации о руководстве и владельцах компании — Изучение репутации и опыта ключевых сотрудников, а также их предыдущих успехов или неудач в бизнесе.

6.4. Внимание к несоответствиям

После сбора информации важно обратить внимание на:

— Несоответствия в адресах, например, между указаниями на сайте и данными в реестре (ЕГРЮЛ).

— Отсутствие актуальной финансовой отчетности.

— Негативные отзывы клиентов и упоминания о контрагенте в новостях.

Этап анализа собранной информации критически важен для выявления рисков и принятия решения о сотрудничестве с контрагентом. Систематический подход к анализу данных поможет обеспечить надежность и безопасность деловых отношений.

ЭТАП 7. ПРИНЯТИЕ РЕШЕНИЯ

7.1. Цели этапа

На данном этапе принимается решение о целесообразности сотрудничества с контрагентом на основе оценки выявленных рисков. Это критически важный шаг в процессе проверки, который помогает защитить интересы компании.

7.2. Основные моменты для анализа

— Оценка рисков: На основе собранных данных и их анализа определяются потенциальные риски, включая финансовые, юридические и репутационные.

— Критерии для принятия решения:

— Если выявленные риски слишком высоки (например, наличие значительных долгов, юридические проблемы или отрицательная репутация), следует рассмотреть отказ от сотрудничества.

— Если риски управляемы и приемлемы, стоит продолжить процесс оформления партнерства.

7.3. Процесс принятия решения

Принятие решения должно включать следующие шаги:

— Обсуждение выводов: Проведение собрания с заинтересованными сторонами для обсуждения результатов проверки и выводов анализа рисков.

— Рекомендации по минимизации рисков: Разработка мер по минимизации выявленных рисков, если решение о сотрудничестве было принято. Это может включать:

— Подписания дополнительных соглашений, гарантии или залоги.

— Наблюдение за финансовыми показателями контрагента в ходе сотрудничества.

— — Документирование решения: Убедитесь, что все принятые решения и обоснования задокументированы для будущего анализа.

Этап принятия решения является финальным шагом в процессе проверки контрагента. Он требует тщательной оценки всех данных и рисков, с целью обеспечения безопасного и успешного ведения бизнеса.

ЭТАП 8. МОНИТОРИНГ И КОНТРОЛЬ

После начала сотрудничества с контрагентом необходимо:

1. Регулярный мониторинг:

— Проводите периодические ревизии, чтобы выявлять изменения в состоянии контрагента. Это позволит предотвратить финансовые потери.

2. Контроль выполнения обязательств:

— Отслеживайте, как контрагент выполняет свои обязательства, что поможет своевременно выявить проблемы.

3. Периодические проверки:

— Установите график регулярных оценок (например, ежеквартально или раз в полгода) для обновления информации и выявления новых рисков.

4. После начала сотрудничества важно:

1. Пересмотр финансовой отчетности — Регулярно оценивайте изменения в финансовом состоянии контрагента.

2. Мониторинг новостей — Следите за упоминаниями контрагента в СМИ, чтобы вовремя выявлять риски.

3. Проверка изменений в управлении — Обратите внимание на изменения в руководстве или структуре компании, так как это может повлиять на надежность партнера.

Постоянный мониторинг и переоценка контрагентов обеспечивают защиту от потенциальных угроз и помогают поддерживать долгосрочные, безопасные деловые отношения. Систематический подход к проверкам значительно снижает риски, связанные с сотрудничеством.

ЭТАП 9. СТРАХОВАНИЕ РИСКОВ

9.1. Цели этапа

На данном этапе важно оценить страхование рисков, связанных с работой с контрагентом, особенно если речь идет о транспортировке или других важных операциях. Это позволит понять, насколько хорошо контрагент защищен от финансовых потерь.

9.2. Критерии оценки страхования

— Страховая компания — Предпочтение отдавайте страховым компаниям с высоким рейтингом надежности (не ниже А+). Это гарантирует, что страховая организация имеет сильную финансовую устойчивость.

— Срок действия договора — Убедитесь, что страховка активна и покрывает весь период партнерских отношений. Проверьте дату начала и окончания страхового полиса.

— Сумма покрытия — Оцените, достаточна ли сумма страховки для покрытия возможных рисков и ущерба. Она должна соответствовать типу и объему перевозимого груза или услуг.

— Агрегатность выплат — Определите, является ли страхование агрегатным или отдельным. Агрегатные полисы ограничивают общий размер страховых выплат за период, что может повлиять на ваши риски.

9.3. Примеры возмещения ущерба

— Запросите информацию о конкретных случаях возмещения ущерба, чтобы понять, как страховая компания вела себя в прошлом. Это может служить доказательством платёжеспособности и готовности возмещать убытки.

— Обратите внимание на скорость и удобство урегулирования страховых случаев, что будет показателем надежности контрагента.

Проверка страхования рисков является важным элементом оценки контрагентов. Глубокий анализ условий страхования и надежности страховых компаний снижает финансовые риски и защищает интересы вашей организации.

ЭТАП 10. КРИТЕРИИ УСТОЙЧИВОСТИ КОМПАНИИ

10.1. Цели этапа

На данном этапе необходимо оценить устойчивость компании-контрагента к различным внешним и внутренним факторам. Это поможет определить её способность выполнять обязательства и минимизировать риски в сотрудничестве.

10.2. Основные критерии устойчивости

— Финансовая устойчивость — Коэффициенты ликвидности: Оцените текущую и быструю ликвидность, чтобы понять, насколько компания способна покрывать свои краткосрочные обязательства.

— Коэффициенты финансовой зависимости: Анализ соотношения собственного капитала и заемных средств. Высокий уровень долговой нагрузки может указывать на риски банкротства.

— Долгосрочная стабильность — История платежеспособности: Изучите историю компании на предмет просроченных платежей, банкротств или реструктуризацией.

— Рынковая позиция: Оцените долю компании на рынке, конкуренцию и её репутацию. Компании с устойчивыми позициями обычно менее подвержены внешним угрозам.

— Управленческая команда — Опыт и квалификация: Оцените квалификацию и опыт руководства компании. Сильная управленческая команда повышает вероятность успешного управления рисками.

— Стратегия развития: Изучите стратегии и планы компании по долгосрочному развитию, что может свидетельствовать о её готовности к изменениям на рынке.

— Скорость адаптации к изменениям — Инновации: Оцените, как компания внедряет новые технологии и адаптируется к изменениям в отрасли. Гибкость в бизнес-процессах может свидетельствовать о её устойчивости.

— Регулирование и соответствие: Проанализируйте, насколько хорошо компания соблюдает законодательство и стандартные нормы. Это снизит риск возникновения юридических проблем.

10.3. Прямой анализ и рекомендации

— Систематизация данных: Соберите и проанализируйте финансовые отчеты, анализы рынка и отзывы о компании.

— Оценка по балльной системе: Вы можете использовать балльную систему для оценки каждого критерия, что упростит общий анализ устойчивости контрагента.

— Проверяйте уровень деятельности компании за предыдущий период, обороты за прошлые годы через прямой запрос, сервисы по проверке контрагентов или через компании, занимающиеся бизнес-разведкой. Отдавайте предпочтение компаниям с масштабом деятельности, соответствующим или превышающим ваши потребности.

— Регулярно уточняйте, когда происходили последние изменения в учредительных документах. Предпочтение следует отдавать компаниям с длительным сроком пребывания на рынке и практически неизменным пакетом документов.

— Проверяйте адреса руководителей и собственников на предмет принадлежности к адресам массовой регистрации, массовых учредителей и руководителей.

— Предпочтение отдается компаниям с собственным парком надёжной техники, значительным уставным капиталом и высоким уровнем деятельности.

— Отдавайте предпочтение компаниям, пережившим предыдущие кризисы, что подтверждает их устойчивость и стратегическое намерение оставаться на рынке. Оцените налоговые риски, такие как отказ в возмещении НДС. Предпочтение отдается работе с прямыми перевозчиками, что обеспечивает реальную ответственность и отсутствие дополнительных наценок.

Критерии устойчивости компании имеют решающее значение для оценки надёжности контрагента. Глубокий анализ финансового состояния, управленческой команды и способности к адаптации позволяет принимать обоснованные решения о сотрудничестве.

Применяя системный подход и тщательно проводя проверку, вы защитите свой бизнес от возможных угроз, сохраните репутацию и минимизируете финансовые потери. Помните, что надежные партнёры — это залог успеха вашего бизнеса.

В бизнес-окружении защита вашего бизнеса от ущерба и финансовых потерь является ключевым фактором успеха. Как владелец малого бизнеса в России, вам необходимо быть осведомлённым о рисках, связанных с недостаточной защитой, и преимуществах реализации всесторонней стратегии защиты. Одним из наиболее эффективных способов защиты вашего бизнеса является проверка контрагентов.

Проверка контрагентов — это не роскошь, а необходимость для малого бизнеса в России. Вложение времени и ресурсов в этот процесс значительно снизит риски и обеспечит стабильное развитие вашего бизнеса. Не экономьте на безопасности — это инвестиция в ваше будущее.

Эти этапы обеспечивают надёжные и безопасные деловые отношения, позволяя минимизировать риски, связанные с возможными финансовыми и юридическими проблемами. От правильности проведения этой процедуры зависит успешность и стабильность вашего бизнеса.

Проверка контрагентов — это неотъемлемая часть управления рисками для любого бизнеса. Она позволяет защитить вашу компанию от потенциальных угроз и минимизировать финансовые потери, закладывая основу для долгосрочного взаимовыгодного сотрудничества. Инвестируя в проверку контрагентов, вы делаете шаг к стабильному и безопасному развитию своего бизнеса.

ГЛАВА 7. ПЕРВИЧНАЯ ПРОВЕРКА КОНТРАГЕНТОВ

Проверка контрагентов — это непрерывный процесс, требующий внимательности и системного подхода. Следуя этой пошаговой инструкции, вы сможете минимизировать риски и обеспечить надежность своих деловых партнерств. Инвестируйте время и ресурсы в проверку контрагентов — это залог успеха и стабильности вашего бизнеса, а в конечном счёте приводит к росту и процветанию вашего предприятия.

В соответствии с Гражданским кодексом РФ и Уставом автомобильного транспорта, ответственность за вверенный к перевозке груз лежит на организаторе перевозки обычно эти функции выполняет транспортная экспедиционная компания.

Согласно письму ФНС России от 30.11.2012 № ЕД-43/20268@, проверка контрагентов включает три основных шага:

1. Использование общедоступных электронных сервисов.

2. Получение выписки из ЕГРЮЛ со сведениями о контрагенте.

3. Запрос определённых документов у потенциального партнёра.

В письме ФНС России от 13.07.2017 № ЕДА-2/13650@ представлены контрольные вопросы, которые налоговые органы используют для проверки добросовестности контрагентов:

— Лично ли вы знакомы с руководителем организации-контрагента?

— При каких обстоятельствах и когда вы познакомились?

— Какие взаимоотношения дружеские, деловые вас объединяют?

— Какие работы услуги выполняла организация-контрагент для вас? Какие товары поставляла?

— Оказывала ли эта организация подобные услуги, выполняла работы или поставляла товары ранее?

— Какие действия вы предпринимали для установления деловой репутации организации-контрагента?

— Как интерпретировать полученные сведения о контрагенте?

7.1. Основные принципы проверки контрагентов

Процесс проверки контрагентов основывается на трёх основных принципах:

— Благонадёжность — оценка намерений компании и её взаимоотношений с государством и другими бизнес-партнёрами.

— Оценка — выявление ключевых критериев и объективной информации о контрагенте.

— Знание — понимание того, какую информацию необходимо учитывать при проверке.

Информацию о контрагенте можно условно разделить на три больших блока:

1. Арбитражные дела.

2. Финансовое состояние.

3. Потенциал контрагента.

Особое внимание следует уделить финансовому состоянию контрагента: развивается ли компания или стагнирует? Оцените потенциал контрагента, основываясь на информации с его сайта, деловых связях компании и других критериях. Если вам сложно понять отчётность компании, видны неясные арбитражные дела и непонятен потенциал компании, лучше воздержаться от сотрудничества с таким контрагентом.

Проверка условий договора — Необходимо удостовериться, что условия, прописанные в договоре, посильны для контрагента. Оцените, располагает ли контрагент реальными возможностями для выполнения условий договора: сможет ли он уложиться в сроки оплаты или доставки груза, не будет ли нарушать дедлайны при выполнении работ.

Первичная проверка — При первом общении с контрагентом сразу проверьте его номер в поисковике, например, Yandex и в расширенном поиске на сайте АТИ. Обязательно поставьте галочки:

— В истории изменений контактной информации.

— Среди удалённых фирм.

Это поможет получить первичную информацию и понять, с кем вы имеете дело.

Для обеспечения безопасности компании важно разработать внутреннюю политику по проверке контрагентов. Процесс проверки контрагентов — это один из ключевых элементов обеспечения безопасности компании и ее деятельности. Неправильный выбор партнера может привести к финансовым потерям, репутационным рискам и даже юридическим последствиям. В этой главе мы рассмотрим, как правильно организовать процесс проверки контрагентов, какие аспекты следует учитывать и какие инструменты использовать для минимизации рисков.

7.2. Цели и задачи проверки контрагентов

Проверка контрагентов направлена на достижение нескольких основных целей:

— Идентификация финансовых рисков: оценка финансовой стабильности контрагента, его платежеспособности и кредитоспособности.

— Проверка деловой репутации: выяснение истории деловых отношений контрагента, выявление случаев нарушения обязательств, судебных споров и других негативных факторов.

— Проверка на соответствие законодательству: выявление возможных нарушений законодательства, например, связи с незаконными или сомнительными схемами, участие в коррупционных или иных противозаконных действиях.

— Оценка корпоративной структуры: понимание структуры владения, наличия аффилированных лиц и возможных конфликтов интересов.

7.3. Организация процесса проверки

Организация процесса проверки контрагентов включает в себя несколько этапов:

Определение критериев проверки: необходимо четко определить, по каким критериям будет осуществляться проверка. Это могут быть финансовые показатели, репутационные факторы, корпоративная структура и другие аспекты. Важно учитывать специфику бизнеса и отрасли, в которой работает компания.

Сбор информации: сбор данных о контрагенте из различных источников, таких как публичные реестры, базы данных, специализированные сервисы проверки контрагентов, открытые источники информации СМИ, Интернет-ресурсы, а также запрос информации непосредственно у контрагента.

Анализ и оценка рисков: на основе собранной информации проводится оценка рисков, связанных с взаимодействием с контрагентом. Важно учитывать, как финансовые, так и репутационные, правовые и операционные риски.

Принятие решения: на основании проведенного анализа принимается решение о сотрудничестве с контрагентом или о необходимости дополнительной проверки либо отказа от сотрудничества.

Документирование и отчетность: результаты проверки должны быть документированы в виде отчетов, которые включают в себя все собранные данные, проведенный анализ и принятое решение. Это важно, как для внутреннего учета, так и для возможного предоставления данных в случае аудита или судебного разбирательства.

7.4. Практические рекомендации

Используйте специализированные инструменты: существуют специальные программы и сервисы, которые позволяют автоматизировать процесс проверки контрагентов. Например, инструменты, такие как СПАРК, Контур. Фокус и другие, помогают быстро собрать и проанализировать информацию.

Разработайте стандарты проверки: чтобы процесс проверки был единообразным и эффективным, важно разработать внутренние стандарты и регламенты, определяющие порядок проверки и критерии оценки контрагентов.

Регулярное обновление информации: важно не только проверять контрагентов на этапе начала сотрудничества, но и регулярно обновлять информацию о них в процессе работы. Это поможет своевременно выявить изменения в деятельности контрагента и избежать возможных рисков.

Проведение внутреннего обучения: сотрудники, занимающиеся проверкой контрагентов, должны регулярно проходить обучение и повышать квалификацию. Это поможет им быть в курсе последних изменений в законодательстве и новых методов проверки.

7.5. Примеры кейсов

Кейс 1: Недобросовестный поставщик — Компания заключила договор с поставщиком, не проведя должной проверки. Через несколько месяцев поставщик начал задерживать поставки, а затем и вовсе прекратил их. В процессе выяснилось, что у поставщика были серьезные финансовые проблемы, о которых можно было узнать из открытых источников. Это привело к значительным убыткам для компании, которые можно было бы избежать, проведя предварительную проверку.

Кейс 2: Риск сотрудничества с недобросовестным клиентом — крупная производственная компания планировала заключить договор с новым клиентом. Проведя проверку контрагента, сотрудники службы безопасности обнаружили, что компания-клиент ранее участвовала в судебных разбирательствах, связанных с мошенничеством и невыполнением обязательств. На основании этой информации было принято решение отказаться от заключения договора.

Правильная организация процесса проверки контрагентов является важным элементом системы управления рисками компании. Следование четким стандартам и рекомендациям позволяет минимизировать риски и обеспечить безопасность бизнеса.

Предыдущие главы заложили теоретическую основу для эффективной проверки контрагентов. Теперь перейдем к практическим рекомендациям, которые помогут вам интегрировать процесс проверки в вашу повседневную работу и максимизировать его эффективность.

ГЛАВА 8. ОЦЕНКА РИСКОВ

Работа с контрагентами может быть сопряжена с различными рисками, которые могут привести к значительным финансовым потерям, судебным разбирательствам, ухудшению деловой репутации и даже уголовной ответственности. Понимание этих рисков является необходимым условием для успешного ведения бизнеса и минимизации потенциальных угроз.

8.1. Финансовые риски

Одним из основных финансовых рисков является неплатежеспособность контрагента. Он может оказаться неспособным выполнять свои обязательства по оплате или задерживать платежи, что негативно отразится на финансовом состоянии вашей компании. Таким образом, это может привести к кассовым разрывам, невозможности выполнения собственных обязательств перед другими партнерами и поставщиками, а также к потере клиентской базы.

8.2. Юридические риски

Юридические риски связаны с возможностью нарушения законодательства контрагентом, что может повлечь правовые последствия. Это может включать штрафы, аннулирование договоров или даже уголовное преследование. Такие ситуации могут не только нанести финансовый ущерб, но и испортить репутацию вашей компании, что, в свою очередь, негативно скажется на отношениях с клиентами и партнёрами.

8.3. Репутационные риски

Работа с контрагентом, имеющим плохую деловую репутацию, может значительно повлиять на ваш бренд. Негативные ассоциации, возникающие в результате сотрудничества с ненадежными партнёрами, могут снизить доверие к вашей компании со стороны клиентов и других бизнес-партнёров. Репутационные риски могут проявляться в виде потерянных контрактов и клиентуры, а также в падении цен на продукцию и услуги из-за ухудшения общественного мнения.

Практические рекомендации по обеспечению безопасности при работе с контрагентами. Для минимизации рисков при работе с контрагентами важно соблюдать несколько ключевых рекомендаций:

1. Используйте специализированные IT-решения: Системы автоматизированного мониторинга и анализа данных ускоряют и упрощают процесс проверки контрагентов, минимизируя возможность пропуска важной информации.

2. Интегрируйте процессы проверки в стандартные бизнес-процессы: Проверка контрагентов должна стать неотъемлемой частью ваших бизнес-процессов. Все сделки должны проходить через этап проверки перед их заключением.

3. Проводите комплексные проверки: Не ограничивайтесь лишь финансовыми показателями. Анализируйте всю доступную информацию о контрагенте, включая юридическую чистоту, репутацию и соблюдение санкционных ограничений.

4. Регулярно обновляйте информацию: Информация о контрагентах может устаревать. Регулярные проверки и мониторинг позволяют своевременно выявлять изменения, которые могут повлиять на безопасность вашей компании.

5. Обучайте сотрудников: Убедитесь, что сотрудники, занимающиеся проверкой контрагентов, имеют необходимые знания и навыки. Проводите регулярные тренинги и семинары по актуальным вопросам проверки и мониторинга.

ГЛАВА 9. ОЦЕНКА ФИНАНСОВЫХ РИСКОВ

В условиях динамичного и конкурентного рынка малые предприятия в России сталкиваются с множеством финансовых рисков, угрожающих их устойчивости и росту. Оценка финансовых рисков — важный процесс, который позволяет владельцам бизнеса принимать обоснованные решения и разрабатывать стратегии для защиты предприятия. Здесь мы рассмотрим ключевые аспекты оценки финансовых рисков, включая анализ кредитной истории и задолженностей, а также методы и инструменты для их управления на протяжении всего жизненного цикла бизнеса.

Финансовые риски могут принимать различные формы и иметь значительное влияние на малый бизнес. Основные категории рисков включают:

— Кредитный риск: риск неплатежеспособности клиентов или контрагентов, что может привести к финансовым потерям.

— Ликвидный риск: связан с недостаточной ликвидностью активов, что затрудняет выполнение обязательств.

— Рыночный риск: включает изменения рыночной конъюнктуры, такие как колебания цен на сырьевые товары и валютные курсы.

— Операционный риск: возникает из-за неэффективных внутренних процессов или систем.

9.1. Этапы оценки финансовых рисков

Для эффективной оценки финансовых рисков владельцам бизнеса необходимо следовать нескольким ключевым этапам:

9.1.1. Первый шаг — выявить потенциальные финансовые риски, включая:

— Анализ клиентов на предмет их финансовой стабильности.

— Оценка зависимости от поставщиков и изменений в их финансовом положении.

— Анализ внешних факторов, таких как законодательные изменения и экономическая ситуация.

9.1.2. После идентификации рисков следует оценить их вероятность и последствия для бизнеса:

— Вероятность: оцените, насколько вероятно возникновение каждого из рисков, используя исторические данные и аналитические инструменты.

— Воздействие: определите, какое влияние каждый риск может оказать на финансовые результаты, выразив это в виде потенциальных убытков или снижения доходов.

9.1.3. На основе оценки разработайте стратегии для снижения или устранения рисков:

— Диверсификация: уменьшите зависимость от одного клиента или поставщика.

— Страхование: рассмотрите страхование от определённых рисков, таких как кредитный или операционный.

— Финансовое планирование: составьте финансовый план с резервными фондами для непредвиденных расходов.

9.2. Современные технологии могут упростить процесс оценки и управления финансовыми рисками

— Программное обеспечение для управления рисками: используйте специализированные программы для автоматизации процесса и создания отчетов.

— Аналитика данных: используйте инструменты для выявления тенденций и закономерностей в финансах, что поможет предсказать будущие риски.

9.3. Мониторинг и пересмотр рисков — это постоянный процесс

— Регулярный мониторинг: установите график пересмотра и обновления оценки рисков, особенно в условиях изменения рыночной конъюнктуры.

— Адаптация стратегий: будьте готовы адаптировать стратегии управления рисками в ответ на новые вызовы.

Оценка финансовых рисков — жизненно важный процесс для любого малого бизнеса в России, который помогает защитить его финансовую стабильность. Инвестиции в оценку рисков и активное управление ими снизят вероятность потерь и создадут основу для устойчивого роста.

9.4. Финансовый анализ контрагента

Финансовый анализ контрагента — ключевой аспект проверки потенциального партнёра, позволяющий оценить его финансовое состояние, устойчивость и платежеспособность. Особенно важен такой анализ при заключении долгосрочных контрактов.

9.4.1. Анализ бухгалтерской отчетности включает несколько ключевых шагов:

— Баланс: оцените активы и пассивы, чтобы понять финансовое положение.

— Отчет о прибылях и убытках: проверьте динамику доходов и расходов для оценки рентабельности.

— Отчет о движении денежных средств: анализ денежных потоков поможет выявить проблемы с ликвидностью.

Кейс: в ходе анализа контрагента, занимающегося поставкой оборудования, было выявлено, что значительная часть активов является заемными, а прибыльность на критически низком уровне. Это стало причиной отказа от сотрудничества.

9.4.2. Важно оценить кредитную историю и долговую нагрузку компании:

— Запрос кредитного отчета: поможет отследить информацию о кредитах и просрочках.

— Анализ долговых обязательств: оцените задолженности, их структуру и сроки погашения.

Рекомендации:

— Избегайте сотрудничества с компаниями с просроченной задолженностью.

— Убедитесь в наличии достаточной ликвидности у контрагента.

Кейс: Компания, занимающаяся импортом, отказалась сотрудничать с новым поставщиком после обнаружения значительной задолженности перед кредиторами.

9.4.3. Анализ бухгалтерской отчетности — основной источник информации о финансовом состоянии:

— Баланс: показывает финансовое положение, отражая соотношение активов, обязательств и капитала.

— Анализ активов и обязательств: уделите внимание структуре и соотношениям.

— Собственный капитал: его рост говорит о хорошем финансовом здоровье.

Кейс: в процессе анализа одного строительного контрагента было выявлено, что у него высокий уровень краткосрочных обязательств, что вызвало сомнения в возможности выполнения обязательств.

— Отчет о прибылях и убытках: демонстрирует эффективность деятельности и маржу прибыли.

— Отчет о движении денежных средств: показывает, как поступают и используются денежные средства, а также операционные, инвестиционные и финансовые потоки.

В условиях жесткой конкуренции и непредсказуемости проверка контрагентов становится ключевым аспектом успешного ведения бизнеса. Мы рассмотрим практические инструменты для анализа финансовой отчетности и рекомендации по их применению.

9.5. Финансовая отчетность состоит из:

— Баланс: показывает активы, обязательства и собственный капитал.

— Отчет о финансовых результатах: отображает доходы и расходы за определённый период.

— Отчет о движении денежных средств: показывает притоки и оттоки наличности.

9.6. Инструменты анализа финансовой отчетности

9.6.1. Финансовые коэффициенты — доступный и эффективный инструмент анализа:

— Коэффициенты ликвидности:

— Текущая ликвидность: Текущие активы / Текущие обязательства

— Быстрая ликвидность: (Текущие активы — Запасы) / Текущие обязательства

— Коэффициенты финансовой устойчивости:

— Коэффициент задолженности: Общие обязательства / Общие активы

— Коэффициент автономии: Собственный капитал / Общие активы

— Коэффициенты рентабельности:

— Рентабельность активов (ROA): Чистая прибыль / Общие активы

— Рентабельность собственного капитала (ROE): Чистая прибыль / Собственный капитал

9.6.2. Анализ изменений финансовых показателей за несколько отчетных периодов позволяет выявить тенденции:

— Статистический анализ: графики изменения ключевых показателей.

— Сравнение с отраслевыми стандартами: сравните показатели контрагента со средними значениями по отрасли.

9.6.3. Сравнительный анализ позволяет оценить эффективность контрагента:

— Сравнение с прямыми конкурентами: выберите 2—3 компании и сравните их финансовую отчетность.

— Бенчмаркинг: сравните результаты контрагента с успешными игроками отрасли.

9.6.4. Качественный анализ включает:

— Анализ управленческой структуры: изучите состав руководства.

— Понимание бизнес-модели: оцените устойчивость модели контрагента к изменениям рынка.

Финансовый анализ контрагента — важный элемент проверки, который позволяет оценить надежность и выявить возможные риски. Этот этап требует внимательного анализа и интерпретации данных для обоснованных выводов о состоянии потенциального партнёра.

ГЛАВА 10. ОЦЕНКА ЮРИДИЧЕСКИХ РИСКОВ

Проверка юридической чистоты. Эта часть книги посвящена выявлению потенциальных проблем, таких как судебные разбирательства и отсутствие необходимых лицензий, а также источникам достоверной информации.

Юридическая проверка — важный этап процедуры Due Diligence, нацеленный на оценку юридических рисков, связанных с потенциальными партнёрами. В этой главе мы обсудим, как проверять наличие судебных разбирательств, лицензий и разрешений, а также как анализировать учредительные документы и устав контрагента. Будут рассмотрены вопросы, которые следует задавать контрагенту, и способы выявления потенциальных юридических рисков на этапе проверки.

10.1. Юридическая проверка важна для выявления следующих рисков

— Финансовые и имущественные споры: Информация о наличии судебных исков может указать на риски, связанные с неплатежеспособностью или нарушением обязательств.

— Корпоративные конфликты: Анализ правового статуса контрагента помогает выявить внутренние конфликты, которые могут негативно сказаться на его деловой активности.

— Нарушения законодательства: Проверка соблюдения законодательства, включая налоговое и трудовое право, позволяет оценить риски привлечения компании к ответственности.

— Связи с неблагонадёжными лицами: Анализ информации о владельцах и руководстве компании позволяет выявить возможные связи с лицами, замешанными в преступной деятельности.

Процесс юридической проверки направлен на оценку правовой чистоты контрагента и выявление рисков, связанных с его деятельностью.

10.2. Оценка юридических рисков

1. Проверка в ЕГРЮЛ: Убедитесь в юридическом статусе компании, наличии лицензий и разрешений, а также отслеживайте изменения в её статусе. Частая смена руководства может указывать на повышенный риск.

2. Проверка судебных дел: Анализ участия в судебных разбирательствах позволяет выявить скрытые риски.

3. Проверка на наличие исков: Убедитесь, что компания не является ответчиком в гражданских или арбитражных делах.

10.3. Основные этапы юридической проверки

1. Сбор и анализ учредительных документов: Проверяйте регистрационные документы, включая устав и свидетельство о регистрации. Анализируйте документы, подтверждающие право собственности на активы и назначения руководства.

2. Проверка правоспособности и дееспособности: Оцените полномочия руководства и юридическую дееспособность компании.

3. Анализ судебной практики: Проверьте наличие судебных разбирательств, включая дела о банкротстве и имущественные споры. Проанализируйте историю выполнения обязательств контрагентом.

4. Проверка на соответствие требованиям законодательства: Оцените соблюдение налогового, антимонопольного и трудового законодательства.

Практические рекомендации по проведению юридической проверки:

— Используйте комплексный подход: Охватывайте все аспекты деятельности контрагента.

— Регулярный мониторинг: Периодически проверяйте контрагента даже после заключения договора.

— Привлекайте профессионалов: Рекомендуется сотрудничать с юристами для глубокого анализа.

— Документируйте все этапы проверки: Фиксируйте результаты для обоснования принятых решений.

— Обеспечивайте защиту в договоре: Включайте в договор условия, защищающие компанию от рисков.

Проверка прав собственности. Важно проверить права собственности на имущество, используемое контрагентом.

Кейс: Одна компания заключила договор аренды с контрагентом, который не имел права распоряжаться имуществом, что привело к юридическим спорам.

Рекомендации: Убедитесь, что контрагент имеет законные права на данное имущество.

Юридическая проверка — необходимая мера для защиты от различных рисков. В современных условиях важно подходить к этому процессу комплексно и регулярно обновлять данные. Применение передовых IT-решений и привлечение квалифицированных специалистов сделает юридическую проверку более эффективной.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.