Бесплатный фрагмент - Эффективная система бюджетирования и управленческого учета. Практические советы и рекомендации

www.bud-tech.ru

Данная книга выпускается в рамках открытого проекта www.bud-tech.ru.

Книга написана на основе практического опыта автора, который занимается постановкой бюджетирования и управленческого учета с 1995-го года.

Цель данной книги — показать, что с одной стороны, бюджетирование и управленческий учет — это очень эффективный инструмент управления, но с другой стороны, внедрение этой системы требует значительных усилий, в том числе и со стороны руководства компании.

К сожалению, есть очень много неудачных примеров внедрения управленческого учета и бюджетирования, а также большое количество псевдоудачных примеров. В книге описаны основные причины неудач, а также даны рекомендации и советы, следование которым позволит значительно увеличить шансы на успех при реализации проекта по постановке бюджетирования и управленческого учета.

Новичкам эта книга позволит не наступить на большое количество бюджетных граблей, которые по-прежнему продолжают пользоваться очень большим спросом.

Тем, кто уже пытался внедрить и использовать бюджетирование и управленческий учет, но не смог добиться успеха (то есть наступил на бюджетные грабли и возможно уже не один раз), это книга позволит понять основные причины неудач, а также определиться с тем, как нужно действовать дальше, чтобы в компании заработала действительно полноценная система бюджетирования и управленческого учета.

Данная книга предназначена в основном для владельцев бизнеса, директоров, топ-менеджеров, руководителей и специалистов финансово-экономических подразделений компаний и групп. Также эта книга может быть полезной всем, кто интересуется именно практическими аспектами бюджетирования и управленческого учета.

Об авторе книги

Александр Карпов — директор и ведущий консультант Компании РиК (www.rik-company.ru), руководитель интернет-проекта «Бюджетирование и управленческий учет» (www.bud-tech.ru).

Окончил факультет управления и прикладной математики Московского физико-технического института (Физтех).

Имеет многолетний опыт управленческого консультирования в различных направлениях менеджмента. Начиная с 1995 года, реализовано большое количество консалтинговых проектов. Среди них проекты, выполненные в таких организациях, как East Line, EDIMETA-RUS, FOUNTAIN FOODS, авиакомпания Волга-Днепр, Агропромдорстрой, Агротек Холдинг, Альфа-Эко, Алкогольная Сибирская группа (Омсквинпром), Афанасий-Пиво, Великолукский молочный комбинат, Восточный путь, Двадцатый подшипниковый завод, Иркутскэнерго, Лукойл-Пермь, Орловская промышленная компания, Приватбанк, Распадская угольная компания, Свердловскавтодор, Сибирский Алюминий, Сладкая жизнь, Станкоимпорт, Тюменская нефтяная компания, Управляющая компания Юнайтед Норд, Уралэлемент, Чугуевская топливная аппаратура, Цементстрой и т. д.

С 1999 года регулярно проводит открытые и корпоративные семинары (с 2004 года — еще и интернет-семинары). В этих семинарах приняли участие тысячи менеджеров и специалисты различных компаний и групп, среди которых Nemiroff, Автомир, Адамас, Азовсталь, Видео-Интернешнл, Восток-Сервис, Всероссийская государственная телевизионная и радиовещательная компания, Газпромбанк, группа компаний СОК, группа Приват, Дальневосточное морское пароходство, Инна тур, Иркутскэнерго, Комус, Копейский машиностроительный завод, Космическая связь, ЛенСпецСМУ, Лентрансгаз, Магаданэнерго, Магнитогорский металлургический комбинат, Министерство сельского хозяйства Республики Башкортостан, Морской порт Санкт-Петербур, Норильскй никель, Полтавский ГОК, Промышленные инвесторы, Ресторанный Дом Андрея Деллоса, Росзерно, Российская телевизионная и радиовещательная сеть, РосСпецСплавы, РуссНефть, Сибирский цемент, СИБУР Холдинг, Спортивный канал 7ТВ, страховая компания МАКС, Сургутнефтегаз, Тайсу, Техснабэкспорт, Топ-книга, Ульяновский автомобильный завод, Уралтрак, Уральские авиалинии, Челябинский трубопрокатный завод, Челябэнерго и др.

Разработанные семинары (открытые, корпоративные и интернет):

«Разработка антикризисной стратегии. Антикризисная технология повышения эффективности компании»;

«Постановка системы владельческого контроля»;

«Стратегическое управление и эффективное развитие бизнеса»;

«Организационное проектирование. Реструктуризация предприятий и бизнес-процессов»;

«Бюджетное управление предприятием»;

«Постановка и автоматизация управленческого учета»;

«Основы бюджетирования и управленческого учета»;

«Управление проектами»;

«Финансы для нефинансистов»;

«Уменьшение резервов и увеличение капитала банка».

Издательские проекты:

книга «Система владельческого контроля бизнеса»;

книга «Кризис — афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании»;

книга «Стратегическое управление и эффективное развитие бизнеса»;

серия книг «100% практического бюджетирования»;

книга «Постановка и автоматизация управленческого учета»;

книга «Автоматизация бюджетирования и управленческого учета с использованием ПК «ИНТЕГРАЛ».

Проекты по разработке CD-решений и программных продуктов:

CD-решения (методики на электронных носителях):

CD-решение «Стратегическое управление предприятием»;

CD-решение «Бюджетное управление предприятием» (версия 1.0 и 2.0);

CD-решение «Управленческий учет» (версия 1.0);

программный комплекс «ИНТЕГРАЛ»:

полная конфигурация;

конфигурация «Бюджетирование»;

конфигурация «Управленческий учет»;

конфигурация «OLAP-КУБ для 1С»;

конфигурация «ИНТЕГРАЛ-МИНИ».

Эти разработки уже успешно используют сотни компаний из различных отраслей в России, Украине и Казахстане. Среди них такие компании как Nemiroff, Автомир, Азовсталь, АКОМ, Ангстрем, Артурс Отель Менеджмент, Видео Интернэшнл, ДВК-групп, Железные дороги Якутии, Истра-Хлебопродукт, Космическая связь, ЛенспецСМУ, Международный аэропорт Сочи, Международный светотехнический холдинг, Нефтехимпромторг, НИКА Строй, Оболонь, Объединенная металлургическая компания, Ойл Технолоджи Оверсиз, Полтавский ГОК, Почтовая Экспедиционная Компания, РАТЕП, ресторанный дом Андрея Делоса, Ржевский краностроительный завод, РИАТ, Самарская кабельная компания, СДС-ФУДС, Сибирьтелеком, Спиртовый комбинат, Стерлитамакский нефтехимический завод, Сток центр, Технодом Групп, Центр судоремонта Звездочка, Электромашиностроительный завод ЛЕПСЕ и многие другие.

Примечание: системный подход, активно используемый Александром Карповым, позволяет решать любую управленческую задачу. Еще не было ни одного случая, чтобы проект, реализуемый им, не был бы доведен до конца, даже если это абсолютно новая задача (речь не идет только о проектах по постановке бюджетирования и управленческого учета), с которой он ни разу не сталкивался.

От автора книги

Данная книга создана в результате обработки моего многолетнего опыта реализации консалтинговых проектов по постановке бюджетирования и управленческого учета в компаниях и группах России и странах ближнего зарубежья.

Нужно признаться, что эта книга написана не совсем в моем стиле. Точнее говоря, стиль-то написания мой, а вот что касается содержания, то, в отличие от других моих книг, оно не очень системное, но я специально это сделал. В некотором смысле данную книгу можно считать фундаментально-философской.

На самом деле эту книгу можно рассматривать только в качестве введения в тему. Просто я не хотел так сходу отпугивать большими объемами, но для внедрения действительно эффективной системы бюджетирования и управленческого учета требуется много чего сделать. Поэтому в последнем разделе книги кратко описана литература, которую также желательно изучить и использовать на практике.

Я благодарен всем компаниям, с которыми мне посчастливилось работать, выполняя консалтинговые проекты. При создании этой книги использовались материалы, наработанные в ходе данных проектов. Я буду признателен за любые замечания, которые могут возникнуть у вас в ходе знакомства с этой книгой. Все замечания и пожелания можно направлять по данному электронному адресу — budgeting@bk.ru. Заранее благодарю за любые высказывания и комментарии по материалам, представленным в книге. Данный издательский проект является открытым, поэтому приветствуется любая форма участия в этом и других наших издательских проектах.

По всем вопросам, связанным с тематикой данной книги и вообще с построением эффективной системы управления, вы можете обращаться ко мне удобным для вас способом.

С наилучшими пожеланиями, Александр Карпов

р.т. (495) 504—63—20, м.т. (916) 493—04—50, budgeting@bk.ru

От редакции издательства «Москва»

Наше издательство выпускает книги на различные темы, в том числе связанные с постановкой и совершенствованием системы управления, повышением эффективности работы компании, созданием и развитием бизнеса и т. д.

Перед тем как издать некоторые из этих книг мы на себе опробовали те методики и технологии, которые в них подробно описаны. В частности мы применяли и продолжаем применять технологии управленческого учета и бюджетирования, представленные в данной книге (см. Приложение №1).

Мы всем рекомендуем использовать данную книгу (а также другие книги автора по данной тематике) не потому, что мы ее издаем и, очевидно, заинтересованы в увеличении продаж, а потому, что мы на практике применили большинство из того, что здесь написано, и получили практическую пользу.

Мы убедились в том, что система бюджетирования и управленческого учета может быть действительно очень эффективным инструментом управления, хотя на ее внедрение требуется время, терпение и готовность к изменениям.

С наилучшими пожеланиями,

Редакция издательства «Москва»

Введение

Я занимаюсь выполнением консалтинговых проектов по постановке бюджетирования и управленческого учета (на самом деле не только этих подсистем управления) начиная с 1995 года. Казалось бы, за такое время уровень наших компаний в плане менеджмента должен был существенно увеличиться, что должно было бы привести к значительному увеличению степени управляемости бизнесом.

Если говорить конкретно только о системе бюджетирования и управленческого учета, то основное отличие большинства предприятий в их нынешнем виде от того состояния, в котором они находились в середине девяностых, заключается в следующем:

полная уверенность в том, что эта система теперь работает (хотя в большинстве случаев это совсем не так);

гораздо большая степень автоматизации, чем раньше (только большой вопрос — автоматизации чего и какова от этого польза).

Одна из причин почему в большинстве компаний до сих пор система бюджетирования и управленческого учета не работает заключается в неправильном понимании сути этой системы. Для многих компаний бюджетирование и управленческий учет — это просто какой-то навороченный калькулятор, не имеющий никакого отношения к системе управления компании.

Еще одна причина — использование неправильного подхода к внедрению бюджетирования и управленческого учета (скорее всего эта причина является следствием предыдущей).

Все это приводит к тому, что система вроде как есть, но вроде как ее и нет. Если спроецировать на эту ситуацию принципы неопределенности Гейзенберга из квантовой механики, то можно сказать, что в большинстве наших компаний нельзя однозначно утверждать: если ли работающая система бюджетирования или ее нет.

Этому способствует неправильное понимание (прежде всего владельцами и директорами компаний) системы бюджетирования и управленческого учета и применение неправильного подхода к внедрению данной системы.

Используя неправильный подход, невозможно получить то что нужно. Но, несмотря на это, в компаниях никто не признается в том, что системы бюджетирования и управленческого учета на самом деле нет.

Успешный опыт внедрения бюджетирования и управленческого учета говорит о том, что гораздо эффективнее внедрять данную систему, используя проектный подход. Заниматься перестройкой действующей системы также гораздо эффективнее на проектной основе.

К сожалению, большинство наших компаний пытаются построить систему бюджетирования и управленческого учета не на проектной, а на процессной основе. Причем такой подход используется даже в проектных организациях, то есть у тех, у кого текущая деятельность (за счет чего зарабатывается прибыль) строится на проектной, а не процессной основе.

Однажды я консультировал одну проектную организацию, в которой также пытались внедрить бюджетирование и управленческий учет на процессной, а не на проектной основе. Естественно, никакой системы бюджетирования и управленческого учета там нет, хотя присутствуют формальные признаки (регламенты, финансовая модель в Excel и т.д.).

Итак, для того чтобы внедрить бюджетирование и управленческий учет данной работе нужно присвоить статус проекта развития системы управления и четко следовать технологии проектного управления.

Несколько слов об автоматизации бюджетирования и управленческого учета. Есть такое известное, хотя немного жесткое выражение, — «бардак автоматизировать нельзя». Его нельзя автоматизировать и в основных бизнес-процессах, и в управленческих, в частности в бюджетировании и в управленческом учете. Как уже отмечалось выше, сравнивая наши компании в современном состоянии и в том, в котором они находились в середине девяностых, можно сделать вывод о том, что вроде как степень автоматизации стала существенно больше.

Если рассмотреть опять-таки только бюджетирование и управленческий учет, то при глубоком изучении данного вопроса можно отметить следующее. Автоматизации, конечно, стало больше, но толку от этого мало.

Директор (он же владелец) одной достаточно крупной в своей отрасли компании сказал так: «Раньше у нас кривая модель бюджетирования и управленческого учета была настроена в Excel, а теперь мы все это автоматизировали в 1С».

Также не раз слышал высказывания собственников о том, что вроде бы внедрили информационную систему (очень часто все ту же 1С), в которой очень много информации, но по разным причинам использовать это не получается. Или потому что очень много показателей и не понятно как на их основе делать выводы и принимать решения или есть большие сомнения в том, что значения данных показателей являются достоверными.

Все это опять-таки связано с неправильным подходом и к внедрению системы бюджетирования и управленческого учета и к ее автоматизации.

Таким образом, кривая автоматизация — следствие самой кривой системы. И менять нужно не автоматизацию, а сначала систему, а потом автоматизацию. Но менять нужно правильно, а не как всегда.

В качестве примера того как нужно правильно делать хочу кратко рассказать об одном из наших проектов по постановке и автоматизации бюджетирования и управленческого учета.

К нам обратился директор и совладелец компании, занимающейся оптовой торговлей. В этой компании вроде бы тоже были элементы бюджетирования и управленческого учета, а также частичная автоматизация данной системы. Но после выполнения первого этапа проекта (Постановка задачи) мы пришли к выводу о том, что систему нужно будет существенным образом перестраивать и только потом приступать к ее автоматизации.

Необходимо отметить, что самым важным фактором успешности данного проекта является личное активное в нем участие директора и совладельца компании. Также же нужно обратить внимание на то, что он является достаточно продвинутым управленцем, использующим грамотный подход к построению бизнеса и системы управления.

Я понимаю, что мои оценки, представленные в этой книге, многими компаниями будут восприниматься с обидой: «Как же так, мы ведь бюджетированием и управленческим учетом занимаемся уже очень давно, мы многое сделали в этом направлении, а тут какой-то умник пишет о том, что у нас ничего нет.»

Во-первых, я не утверждаю, что у всех компаний нет эффективной системы бюджетирования и управленческого учета. Во-вторых, не признает своих ошибок только идиот. Допускать ошибки — это нормально. Главное — уметь их признавать и делать правильные выводы.

В общем если Вы считаете (или наоборот в этом сомневаетесь), что систему бюджетирования и управленческого учета, действующую в вашей компании, нужно перестраивать или в вашем случае речь вообще идет о том, что ее нужно внедрять практически с нуля, то в качестве первого шага рекомендую принять участие в моих семинарах-практикумах по бюджетированию и управленческому учету (расписание можно найти на сайте www.bud-tech.ru в разделе «Семинары-практикумы»).

Участвуя в моих семинарах, можно не только пройти обучение, но и оценить текущую ситуацию, сложившуюся в системе (или ее элементах, если пока нет полной системы) бюджетирования и управленческого учета, а также выработать четкий план действий по постановке/реструктуризации системы бюджетирования и управленческого учета.

Если ваша компания слишком большая, чтобы лица, принимающие решения, посещали открытые семинары, то можно заказать и проведение корпоративного семинара. В этом случае можно использовать не только типовую, но и индивидуальную программу семинара-практикума. Кроме того для некоторых компаний это может оказаться более выгодным и с финансовой точки зрения.

Если несмотря ни на что вы считаете, что в вашей компании уже внедрена система бюджетирования и управленческого учета и никакие улучшения делать не нужно, то можно провести эксперимент — организовать бесплатное тестирование сотрудников компании (не только представителей финансово-экономической службы) по вопросам бюджетирования и управленческого учета.

Раздел 1. Что такое бюджетирование и управленческий учет

В этом разделе содержится несколько глав, которые достаточно просто разъясняют, что такое бюджетирование и управленческий учет и какова для компании может быть практическая польза от этих подсистем управления.

Кроме того, здесь уделяется внимание именно правильному пониманию бюджетного управления и управленческого учета.

Все эти материалы я готовил в разное время, но поскольку ничего из них до сих пор не потеряло своей актуальности, я решил разместить их в данном разделе книги.

Принципы бюджетирования (бюджетного управления компанией)

Для того чтобы бюджетирование работало максимально эффективно в его основу должны быть заложены определенные принципы. Их на самом деле не так уж и много, но они все должны выполняться. В противном случае можно получить нечто внешне похожее на бюджетирование, но не приносящее компании никакой практической пользы, а даже наоборот.

Кстати, в этом заключается одна из причин того, что многие компании разочаровались в бюджетировании. Этому, правда, еще способствуют статьи и книги всяких западных «гуру», говорящих, о том, что бюджетирование — это каменный век, а сейчас нужно использовать более современные системы.

Вообще-то, для того чтобы в чем-то разочароваться это что-то нужно для начала хотя бы попробовать. Проблема в том, что многие компании, пытавшиеся использовать бюджетирование для управления, не смогли выстроить нормальной системы, поэтому она и не давала ожидаемый результат.

Нужно отметить, что часто при построении данной системы нарушаются базовые принципы постановки бюджетирования, что, естественно, не способствует достижению нужных результатов.

Итак, система бюджетного управления должна основываться на следующих принципах:

максимальная прозрачность и детализация финансово-экономического состояния компании;

нацеленность на результат;

ответственность сотрудников компании за организацию и планирование своей деятельности, а также достижение результатов.

Максимальная прозрачность и детализация финансово-экономического состояния компании

Несомненно, у каждой компании должен быть небольшой набор стратегических показателей, на основе которых собственник делает выводы об эффективности работы компании в целом. Владелец компании устанавливает ограничения (лимиты) по стратегическим показателям на каждый период планирования, утверждает их значения (при подписании бюджетов), а затем и контролирует исполнение.

Для того чтобы весь бюджетный цикл работал нормально должна быть возможность управления этими самыми стратегическими показателями. Но реальное управление осуществляется не на макро, а на микроуровне. Поэтому система бюджетирования должна иметь соответствующую детализацию, необходимую для оценки принимаемых решений, контроля и анализа их исполнения. Должна быть выстроена сквозная связь между стратегическими показателя компании и показателями нижнего уровня, значениями которых непосредственно управляют люди на местах.

Таким образом, система бюджетирования и управленческого учета должна позволять пользователям получать нужные отчеты с необходимой степенью детализации. Собственник и руководитель компании должны иметь возможность видеть как картину в целом, так и получать более детальную информацию о любом аспекте деятельности компании для принятия эффективных решений и контроля их исполнения.

Нацеленность на результат

Нацеленность на результат — это одна из отличительных особенностей системы бюджетного управления. Как известно, для эффективного функционирования бюджетирования необходимо разработать финансовую структуру компании. Именно финансовая структура позволяет взглянуть на компанию не с точки зрения того кто и какие функции выполняет, а с точки зрения того кто и каких результатов достигает. Сотрудники компании должны работать не на процесс, а на результат (не должно быть работы ради работы).

Полноценная система бюджетирования должна позволять четко фиксировать результат, а также давать возможность управлять им. Ведь составление бюджетов — это не самоцель. Это всего лишь одна из стадий бюджетного цикла. Для того чтобы добиться приемлемой степени управляемости необходима отлаженная работа и на всех остальных стадиях, в том числе на стадии анализа и регулирования. Анализ должен позволить понять причины, из-за которых не удалось достигнуть намеченных результатов, а также определиться с тем, что нужно изменить, чтобы в будущем подобных ситуаций не происходило.

Регулирование предназначено как раз для того чтобы произвести необходимые улучшения как в самой системе бюджетирования так и в бизнес-процессах и проектах компании. Все это делается для того, чтобы вероятность достижения результатов с каждым новым бюджетным циклом, по крайней мере, не уменьшалась, а еще лучше — росла.

Ответственность сотрудников за организацию и планирование своей деятельности, а также достижение результатов

Все менеджеры компании должны уметь планировать и эффективно организовывать свою деятельность. Система бюджетирования должна позволять оцифровывать планы компании и представлять их в систематизированном виде (бюджеты).

Соответственно, все менеджеры компании должны нести финансовую ответственность за достижение определенных результатов, зафиксированных в соответствующих бюджетах. Кстати, нужно отметить, что правильно выстроенная система бюджетирования позволяет усилить и организационную, и финансовую ответственность сотрудников компании.

Выше уже упоминалось о финансовой структуре компании. Она как раз и предназначена для того чтобы связать результаты работы компании с результатами оценки деятельности ее подразделений и конкретных сотрудников.

Таким образом, подразделения компании должна отвечать и за планирование своей деятельности, и за ее исполнение.

Итак, если в основу системы бюджетного управления заложить все рассмотренные выше принципы, то управляемость и финансово-экономическое состояние компании можно значительно улучшить.

Принципы и концепция планирования

Процесс планирования, в отличие от учета, является достаточно сложным с методологической и организационной точки зрения.

В принципе можно придерживаться такой концепции планирования, при которой планы составляются на основе статистических данных. Проще говоря, строится тренд.

В таком случае планирование может быть полностью автоматизированным и реализованным чисто техническими средствами без активного участия менеджеров и специалистов компании.

Данный подход к планированию лучше не применять на практике, поскольку он может привести к очень серьезным негативным последствиям для компании. Ведь в данном случае основным принципом планирования является получение будущего из прошлого. Но уже давно прошли те времена «постоянного» роста рынков, когда можно было применять такой статистический подход к планированию. Именно поэтому на смену долгосрочному планированию пришло стратегическое планирование.

В данной концепции планирования не закладывается предположение о том, что будущее можно получить из прошлого, построив соответствующий тренд, а также то, что будущее должно быть обязательно лучше, чем прошлое. Кстати, предположения, которые делаются в процессе планирования, — это один из ключевых элементов современной концепции планирования.

Для эффективного управления компанией должна быть выстроена сквозная система планирования: от стратегического планирования до бюджетирования. То есть составление всех планов предприятия должно заканчиваться их оцифровкой и представлением в виде финансово-экономических планов (бюджетов).

При построении системы планирования необходимо проработать два основных аспекта:

методологический аспект планирования;

организационный аспект планирования.

Очень важно уделить внимание и методологии, и организации процесса планирования. В противном случае качество планов будет низким, а значит и степень управляемости компанией будет невысокой.

Можно разработать очень хорошую методику планирования, но если не будет продумана организационная процедура (кто, что, когда должен делать), то планы или вообще не будут составляться или их качество будет очень низким. Можно разработать очень хорошую процедуру планирования, но если не будет продумана методика планирования (как делать), то результат будет примерно таким же, как и в предыдущем случае.

Методологический аспект планирования

Итак, при разработке методики планирования нужно учитывать следующие базовые принципы планирования:

для подготовки планов нужно строить определенные предположения (гипотезы);

между плановыми показателями должна быть определенная взаимосвязь.

На любую компанию в разной степени влияют различные ограничивающие факторы внешней и внутренней среды. Очевидно, что их нельзя не учитывать в процессе планирования.

К таким факторам могут относиться, например, ограничения по емкости рынка, ограничения по производственным мощностям предприятия, ограничения по складским площадям, ограничения по транспортному парку и т. д. Причем все эти ограничивающие факторы (узкие места) могут в разной степени влиять на компанию в зависимости от времени года. В какие-то месяцы первым ограничивающим факторов может быть рынок, в другие, например, производственные мощности.

Планировать показатели деятельности компании нужно от узких мест, то есть учитывать какой фактор в первую очередь ограничивает компанию, какой во вторую и т. д. Таким образом, для повышения качества планирования нужно научиться выявлять все факторы, существенно влияющие на деятельность компании, а также строить предположения (гипотезы) о том как именно они будут влиять в периоде планирования.

Помимо факторов и гипотез для планирования могут использоваться нормативы и ограничения (лимиты). Нормативы — это точные значения определенных параметров планов. Например, норматив расхода сырья для производства единицы продукции, норматив запасов готовой продукции, норматив запасов материалов, норматив расходования топлива и т. д.

Ограничения фиксируют граничное (верхнее или нижнее) значение определенных параметров планов. Например, снизу может ограничиваться прибыль компании, а сверху условно-постоянные расходы. То есть нормативы учитываются при построении взаимосвязей между плановыми показателями, а ограничения (лимиты) используются для проверки полученных величин ненормируемых показателей. Например, лимитироваться могут вышеупомянутые условно-постоянные расходы как по компании в целом, так и по каждому подразделению.

Вторым важнейшим принципом планирования является разработка системы взаимосвязанных показателей. Эта значит, что при построении планов компания должна опираться на определенную взаимосвязь показателей. Существует последовательность/логика построения планов и бюджетов компании. Такая система взаимосвязанных показателей позволяет рассчитывать все итоговые финансово-экономические показатели компании, которые должны содержаться в финансовых бюджетах.

Кроме того, с ее помощью можно проводить сценарный анализ разработанных планов и бюджетов. То есть, меняя значения входных параметров, можно видеть как будут изменяться все ключевые показатели деятельности компании.

Организационный аспект планирования

При разработке организационной процедуры планирования нужно учитывать следующие базовые принципы планирования:

принцип децентрализации планирования;

одновременное использование принципов «сверху-вниз» и «снизу-вверх».

При планировании нужно придерживаться принципа децентрализации. Это значит, что планировать должен тот, кто выполняет/организовывает работу. Задача финансово-экономической службы — организовать процесс сбора информации и провести консолидацию бюджетов (точнее говоря, осуществить ее проверку). То есть не должно быть такого, когда финансово-экономическая служба за всех составляет все планы, а затем представляет все это в виде бюджетов. Такой централизованный подход к планированию ни к чему хорошему не приведет.

Во-первых, финансово-экономическая служба может не знать какие-то нюансы деятельности подразделений в плановом периоде. Во-вторых, отвечать за исполнение бюджетов должна не только одна финансово-экономическая служба, а каждое подразделение, влияющее на определенные плановые показатели.

При организации процедуры планирования нужно комбинировать два противоположных подхода к планированию: «сверху-вниз» и «снизу-вверх». В первом случае значения плановых показателей просто директивно спускается сверху и подразделения практически не принимают никакого участия в планировании. Во втором случае наоборот планирование осуществляется с самого нижнего уровня, и нет никакого контроля сверху. То есть информация собирается с подразделений, консолидируется и представляется руководству и собственникам чуть ни как единственно возможный сценарий развития событий.

Таким образом, в обоих подходах формируется единственный вариант плана без каких-либо четких обоснований. Очевидны все минусы обоих подходов. Хотя у них есть и плюсы. В первом случае активное участие в планировании принимают владельцы и руководители компании, а во втором — подразделения.

Для того чтобы взять плюсы из обоих вариантов и минимизировать минусы можно применять комбинированный подход, то есть одновременно использовать и принцип «сверху-вниз», и «снизу-вверх» (подробнее об этом написано ниже).

Модель и процедура планирования

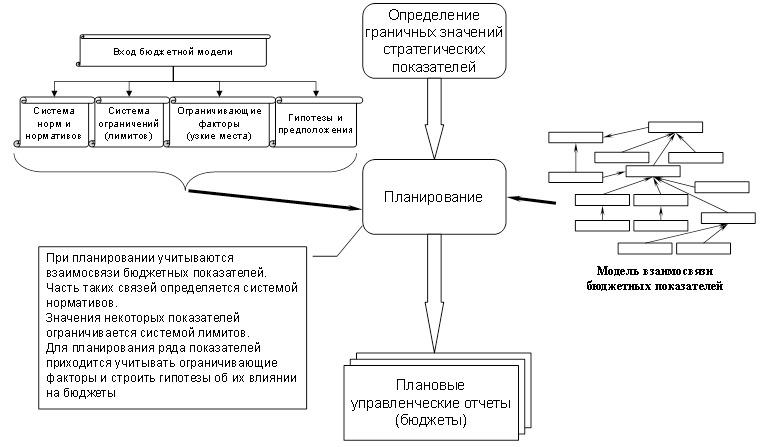

Итак, концептуальная модель планирования, поддерживаемая соответствующей процедурой, должна выглядеть следующим образом (см. Рис. 1.1).

На каждый период планирования владельцы компании определяются лимиты (граничные значения) ключевых (стратегических) показателей. Проще говоря, через лимиты по стратегическим показателям задают минимальные требования к компании на плановый период.

После получения ориентиров от владельцев, запускается процедура снизу-вверх. То есть подразделения начинают планировать свою деятельность с той степенью детализации, которая была принята в компании.

Все эти планы оцифровываются в виде бюджетов компании. Все планы и бюджеты должны тщательно проверяться и контролироваться финансово-экономической службой. Это же подразделение производит консолидацию сводных (финансовых) бюджетов, составляемых по компании в целом.

Именно на основе финансовых бюджетов принимается окончательное решение о том как будет работать компания в плановом периоде. Кстати, определенная часть стратегических показателей (или даже все) может находиться в финансовых бюджетах.

Такими показателями могут быть, например, выручка от реализации, чистая прибыль, рентабельность продаж, рентабельность активов и собственного капитала и т. д.

На самом деле финансово-экономическая служба не должна выполнять никакой ручной работы по консолидации финансовых бюджетов. Финансовые бюджеты должны консолидироваться автоматически на основе разработанной финансовой модели бюджетирования.

Как уже ранее отмечалось, в компании должна быть разработана система взаимосвязанных показателей. Поэтому все показатели финансовых бюджетов должны формироваться по заранее разработанным формулам. Все это может быть реализовано либо в электронных таблицах, либо в информационной системе.

Кстати, отличительной особенностью модели планирования является то, что многие ее показатели и бюджеты взаимосвязаны между собой. Это значительно усложняет модель планирования по сравнению с моделью учета, где все отчеты формируются вне зависимости друг от друга.

Конкретная схема консолидации бюджетов у каждой компании своя. Она в принципе не может быть типовой, поскольку у каждой компании свои бизнес-процессы, проекты и своя организационно-функциональная структура.

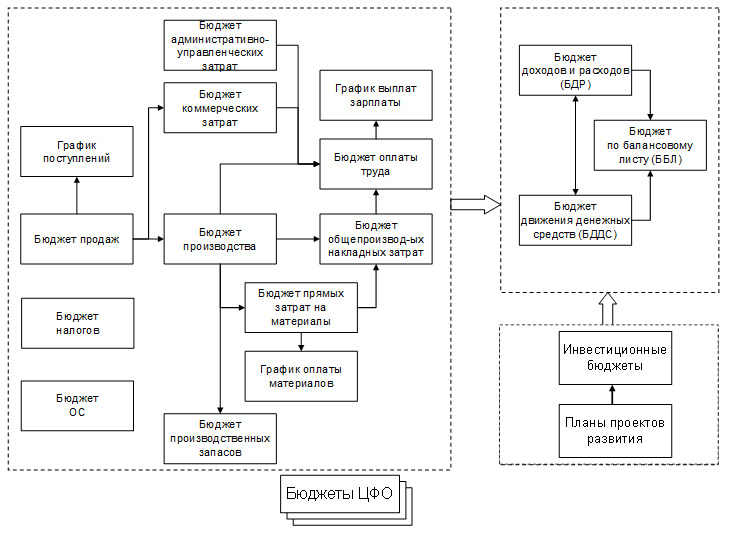

Именно по этим объектам нижнего уровня и начинается процесс планирования в компании снизу-вверх. После подготовки бюджетов по этим объектам (эти бюджеты называются операционными) осуществляется консолидация финансовых бюджетов. Таким образом, формируются плановые данные о финансово-экономическом состоянии компании в целом. Пример такой схемы консолидации бюджетов представлен на рисунке 1.2. Эта модель разработана для производственного предприятия. На рисунке отражена общая логика консолидации бюджетов, все возможные взаимосвязи между бюджетами не указаны.

Подробное описание данной модели можно найти в Книге 3 «Финансовая модель бюджетирования», а подробное описание процедуры (регламента) в Книге 2 «Регламент системы бюджетирования». В электронном виде данная модель входит в состав CD-решения по бюджетированию. Там же можно найти примеры всей организационно-методологической документации, которая должна быть разработана при постановке бюджетирования.

компании

Бюджеты, размещенные на схеме слева (см. Рис. 1.2), называются функциональными. Они составляются по бизнес-процессам компании. С помощью них планируется текущая деятельность компании.

Инвестиционная деятельность планируется через систему инвестиционных бюджетов, которые составляются по проектам развития компании.

На основе функциональных и инвестиционных бюджетов осуществляется консолидация финансовых бюджетов.

В каждой компании обязательно должны составляться все три финансовых бюджета:

бюджет доходов и расходов;

бюджет движения денежных средств;

бюджет по балансовому листу.

Бюджеты ЦФО (центров финансовой ответственности) нужны для того, чтобы в компании была реальная финансовая ответственность у подразделений компании, которые теперь рассматриваются как центры финансовой ответственности.

Выше уже отмечалось, что отвечать за исполнение планов и бюджетов должна не только одна финансово-экономическая служба, а все подразделения компании (в соответствии с выполняемыми функциями). Для качественного планирования необходимо поработать над входом бюджетной модели (см. Рис. 1.1). Обо всех элементах входной информации, используемой при планировании, уже упоминалось выше. Ведь качество планов и бюджетов зависит и от самой модели взаимосвязанных показателей, и от того, какая информация будет использоваться при расчетах с помощью этой модели.

Итак, при составлении бюджетов может использоваться следующая информация (см. Рис. 1.1):

нормативы;

ограничения (лимиты);

ограничивающие факторы (узкие места);

гипотезы.

Кстати, две последние позиции необходимо подробно описывать в аналитической записке, которая должна составляться к плановым бюджетам компании. На самом деле аналитическая записка должна составляться и к план-фактным бюджетам, точнее к результатам план-фактного анализа исполнения бюджетов.

Таким образом, налаживание эффективной процедуры и методики планирования в конкретной компании может потребовать немало времени. Но зато в дальнейшем это позволит улучшить управляемость и финансово-экономическое состояние компании.

Принципы и концепция учета

Процесс учета, в отличие от планирования, является не таким уж и сложным с методологической и организационной точки зрения.

Это связано с тем, что учет гораздо легче формализовать, чем планирование. Но это вовсе не означает, что наладить нормальный учет в компании можно очень быстро, легко и практически без особых усилий. Учет от планирования отличает то, что в данной процедуре, как правило, гораздо больше объем работ. В идеале, процедура планирования осуществляется один раз на весь период планирования, а учетом нужно заниматься каждый день, поскольку каждый день осуществляются определенные хозяйственные операции.

Безусловно, планы очень часто приходится корректировать, но, тем не менее, объем работ в учете больше чем в планировании. Правда, это в основном техническая работа, связанная с вводом данных о совершенных хозяйственных операциях.

На самом деле по ряду причин в некоторых компаниях учет может быть настолько запутанным, что приходится тратить очень много времени на разработку и внедрение системы управленческого учета, которая бы давала информацию об истинном положении дел. Причем это время уходит именно на содержательную, а не на техническую работу. Ведь не секрет, что в некоторых компаниях управленческая отчетность значительно отличается от бухгалтерской. Поэтому в таких случаях бухгалтерские отчеты нельзя использовать для принятия решений. Для этих целей нужно применять именно управленческие отчеты.

Но даже в таких запутанных ситуациях нужно ОДИН РАЗ потратить время на то, чтобы их распутать, то есть разработать такую методологию и процедуру учета, которая позволяла бы получать нужную управленческую отчетность на основе четкой технологии, которую можно формализовать, а потом и автоматизировать.

Что касается методики планирования, то на практике приходится ОЧЕНЬ ЧАСТО вносить в нее определенные коррективы, которые позволяют улучшать качество планирования. К сожалению, методику планирования, в отличие от методики учета, очень сложно формализовать (за исключением некоторых, очень простых случаев).

При построении системы учета необходимо проработать два основных аспекта:

методологический аспект учета;

организационный аспект учета.

Необходимо тщательно подойти к проработке и методологии, и организации процесса учета. Иначе качество отчетов будет низким, а значит и степень управляемости компанией будет невысокой. Ведь учет, так же как и планирование, вносит свой вклад в управляемость компании.

Можно сделать очень хорошую методику учета, но если не будет проработана организационная процедура (кто, что, когда должен делать), то отчеты или вообще не будут формироваться или их качество будет очень низким.

Можно продумать очень хорошую процедуру учета, но если не будет прописана методика учета (как делать), то результат будет примерно таким же, как и в предыдущем случае.

Методологический аспект учета

Выше уже отмечалось, что с методологической точки зрения учет проще, чем планирование, поскольку модели учета проще, чем модели планирования. Это связано с тем, что существует универсальный язык описания ЛЮБЫХ фактических хозяйственных операций. Этот инструмент можно применять для всех компаний, неважно чем конкретно они занимаются.

Получается, что есть универсальный инструмент для описания фактических событий, происходящих в любой компании. Поскольку структура описания фактических хозяйственных операций типовая для всех компаний, то и принципы построения модели учета также одинаковы. Естественно, в модели учета конкретной компании будет свой классификатор управленческой отчетности, своя методика формирования каждого управленческого отчета, но принципы их построения одинаковые.

В планировании тоже есть базовые принципы, которые подходят ко всем компаниям, но все-таки в учете они более конкретные и детальные. Кстати, при разработке методологии учета нужно помнить о том, что по крупному учетный процесс разбивается на два больших подпроцесса: ввод данных в учетную систему и вывод данных (то есть непосредственное формирование отчетов). При этом все основные параметры управленческой отчетности (точность, степень детализации, скорость подготовки и т.д.) зависят от того как реализуются оба эти подпроцесса учета.

Если вся необходимая для формирования управленческой отчетности информация есть в учетной базе, то настройка методологии учета — как говорится, дело техники. В таком случае нужно прописать запросы к учетной базе данных и определиться с тем, какие математические операции нужно будет проделать над результатами этих запросов.

Перед этим, естественно, нужно разработать классификатор управленческой отчетности и форматы всех отчетов. Точнее говоря, нужно определиться с показателями всех управленческих отчетов. Если после разработки классификатора и форм управленческой отчетности станет ясно, что в учетной базе содержится не вся необходимая информация, то нужно будет соответствующим образом настроить все основные параметры учетной модели. Сейчас речь идет о тех параметрах модели учета, которые непосредственно связаны с вводом данных в учетную базу. То есть речь идет о справочниках, плане счетов, типовых операциях и т. д.

Необходимо обратить внимание на одно принципиальное отличие модели учета от модели планирования. Планирование строится на системе взаимосвязанных показателей. Иными словами показатели (статьи) многих планов и бюджетов связаны между собой. То есть в модели планирования прописываются формулы, связывающие соответствующие показатели, поскольку плановые отчеты ВЗАИМОСВЯЗАНЫ МЕЖДУ СОБОЙ.

Фактические отчеты между собой НИКАК НЕ СВЯЗАНЫ, поэтому все они формируются независимо друг от друга.

Организационный аспект учета

В отличие от процесса планирования, в котором должны быть задействованы практически все подразделения компании (планирование должно быть децентрализованным), при организации процедуры учета нужно придерживаться ровно противоположного принципа — максимально возможная централизация учета.

Это значит, что подразделения не должны сами заниматься подготовкой управленческой отчетности. Их задача в учетном процессе — своевременное предоставление первичных документов, подтверждающих факт совершения хозяйственных операций.

Вся первичная документация должна сдаваться в финансово-экономическую службу, задача которой в учетной процедуре — своевременное внесение данных из первичных документов в учетную базу.

При этом должна применяться управленческая учетная политика, которая использовалась и на стадии планирования.

Необходимо обратить внимание, что не всегда на практике можно обеспечить полную централизацию учетной процедуры. Дело в том, что в системе бюджетирования и управленческого учета могут использоваться такие показатели, которые невозможно учесть по факту на основе первичных документов просто потому что таковых не существует. Например, в модели планирования и учета может использоваться такой показатель как доля рынка. Очевидно, что не существует первичного документа, на основе которого можно однозначно определить значение доли рынка.

В таком случае отвечать за планирование данного показателя может отдел маркетинга, и он же может отвечать за подготовку фактической информации. Для определения фактического значения доли рынка может привлекаться сторонняя компания, но исследование рынка — очень затратное мероприятие, поэтому не каждая компания может себе это позволить и не каждый месяц. Поэтому готовить фактический отчет по доли рынка может отдел маркетинга. Только за сознательное искажение информации должна быть предусмотрена финансовая ответственность.

В системе планирования и учета могут использоваться и другие, более простые, чем доля рынка, показатели, которые также невозможно определить на основе первичного документа из-за отсутствия последнего.

Итак, при подготовке отчетов должен работать принцип максимальной централизации. То есть сотрудники подразделений не должны заниматься подготовкой отчетов. Они должны сдавать только первичную документацию, а финансово-экономическая служба должна вводить данные в учетную систему (на основе утвержденной собственником управленческой учетной политики) и формировать управленческие отчеты.

Модель и процедура учета

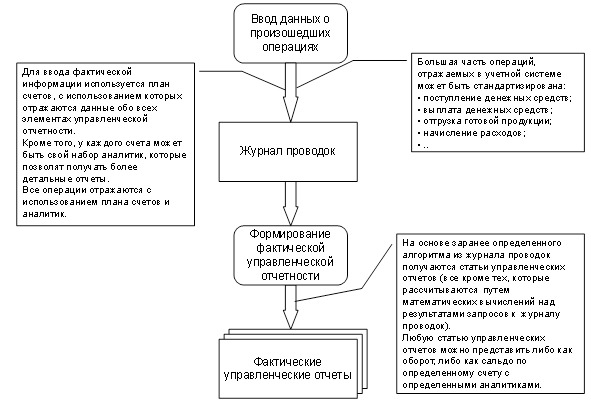

Итак, концептуальная модель учета, поддерживаемая соответствующей процедурой, должна выглядеть следующим образом (см. Рис. 1.3).

После совершения каждой хозяйственной операции производятся соответствующие записи в учетной базе на основе первичных документов и утвержденной учетной политики. Выше уже упоминалось о существовании универсального для всех компаний инструмента отражения всех фактических событий, происходящих в финансово-хозяйственной деятельности организации.

Информация обо всех совершенных хозяйственных операциях хранится в журнале проводок. Структура этого журнала проводок является типовой для всех компаний.

Для формирования фактической управленческой отчетности нужно настроить запросы к учетной базе данных. С результатами запросов можно осуществлять различные математические операции.

Например, один запрос формирует выручку от реализации, а второй — себестоимость реализованной продукции. Соответственно разность между двумя этими запросами — это валовая прибыль компании.

Подробное описание примера модели и процедуры учета можно найти в книге «Постановка и автоматизация управленческого учета».

Учетная модель и процедура учета в электронном виде входят в состав CD-решения по управленческом учету. Там же можно найти примеры всей организационно-методологической документации, которая должна быть разработана при постановке управленческого учета.

Таким образом, на разработку и внедрение эффективной процедуры и методики учета в конкретной компании может потребоваться определенное время. Но благодаря управленческому учету в дальнейшем можно улучшать управляемость и контролировать финансово-экономическое состояние компании.

«Золотая середина» бюджетирования

Я занимаюсь практическими вопросами, связанными с постановкой бюджетирования с 1995 года. За это время я имел возможность наблюдать как внедряется и используется система бюджетного управления в отечественных компаниях. В середине девяностых годов бюджетирования не было практически во всех (за очень редким исключением) предприятиях России и бывших республиках СССР. Одна из причин заключалась в том, что тогда мало у кого было понимание необходимости выстраивания эффективной системы управления.

Еще одной причиной была сравнительно благоприятная рыночная ситуация, поэтому мало кто задумывался о повышении эффективности работы компании. Первым серьезным толчком в этом направлении был кризис 1998 года. Но поскольку он был не очень продолжительным, а следующий наступил только через 10 лет, ситуация мало поменялась.

Несмотря на то, что Россия за свою новую историю столкнулась уже с тремя серьезными кризисами, почему-то до сих пор есть немало компаний, которые не уделяют внимания созданию современной системы управления и повышению эффективности своей работы.

Хотя нужно отметить, что именно кризисы заставляют наши компании выйти из «управленческой спячки» (подробнее об этом написано в моей книге «Кризис — афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании»).

Таким образом, к большому сожалению, за прошедшие годы, по сути, мало что изменилось. Да, теперь компаний, в которых бюджетирование действительно работает, стало больше, но в процентном отношении они по-прежнему составляют ничтожное количество.

Зато теперь есть много компаний, считающих, что у них есть система бюджетирования, хотя это, мягко говоря, не соответствует действительности. Правда, эти компании могут иметь многие формальные признаки наличия системы бюджетирования.

У них может быть регламент бюджетирования (см. Книгу 2 «Регламент системы бюджетирования»), «работающий» бюджетный комитет (см. Книгу 7 «Бюджетный комитет компании»), регулярное проведения всевозможных совещаний по составлению и/или корректировке бюджетов, а может даже и по «анализу» исполнения бюджетов. То есть чисто внешне многие признаки могут быть, а бюджетирования нет. А это значит, что не достигаются и все основные цели бюджетного управления (подробнее об этом можно прочитать в Книге 1 «Бюджетирование как инструмент управления»).

Таким образом, получается, что сейчас есть очень небольшое количество компаний, в которых бюджетирование реально работает, и две большие группы, где или вообще почти ничего нет или имитируется работа бюджетной системы. Причем еще нужно разобраться в том, что лучше: практически полное отсутствие системы бюджетирование или то, что есть во многих компаниях.

Ведь в первом случае еще есть возможность сделать нормальную систему, а во втором — вероятность успешного развития событий крайне низка.

Я считаю, что любые крайности не дают компании ничего хорошего. Одна крайность — почти полное отсутствие системы бюджетирования. Другая крайность — то, что сейчас называется бюджетированием во многих компаниях. Вспоминается известная пословица о дураке, которого заставили Богу молиться. Ведь любую здравую идею можно довести до абсурда. Причем чем крупнее компания, тем больше абсурда. Ну, кто сказал, что бюджеты — это «железобетонные конструкции», которые в принципе нельзя менять, несмотря ни на что? Особенно, если качество этих бюджетов оставляет желать лучшего.

Да, отсутствие бюджетов — это плохо, но тупое следование бюджетам, вне зависимости от происходящих событий, может нанести компании еще больший вред.

В некоторых организациях, особенно в бюджетных, так называемое освоение бюджетов является чуть ли не самой главной целью. Причем им не редко приходится мухлевать с документами, чтобы выполнить бюджет до копейки и по каждой статье.

То есть реально контрагенты могут, например, поставлять им одни товары или материалы (или оказывать одни услуги), а по документам может быть совсем другое. Крупные компании в этом плане не далеко ушли от бюджетных. Там тоже бывает немало таких вот «нюансов». Поэтому еще раз нужно отметить, что бюджеты ни в коем случае не должны рассматриваться как нечто незыблемое.

Правда, и в данном вопросе не должно быть перегибов. Это значит, что корректировка бюджетов должна происходить по четкой процедуре с ОБЯЗАТЕЛЬНЫМ РАЗБОРОМ ПОЛЕТОВ. Только целью таких мероприятий должно быть не наказание виновных (хотя и не без этого), а поиск причин, помешавших реализовать намеченные ранее планы. Если в компании будет официально принята возможность изменения бюджетов из-за любого «чиха», то и от такой системы тоже толку будет мало.

Ведь если составители бюджетов будут знать, что они в любой момент могут внести любые корректировки в бюджеты, то ни о каком качестве планирования, а значит и управления не может быть и речи. Именно обеспечение приемлемой степени управляемости компании является одной из основных целей системы бюджетирования. Очевидно, что 100%-я управляемость недостижима на практике, но к этому нужно стремиться.

Это как с миссией компании. Согласно одному из определений, миссия компании — это глобальная, недостижимая цель компании, отражающая все ее базовые ценности, к которой компания должна постоянно стремиться.

Управляемость всей компании измеряется величиной план-фактных отклонений ее стратегических показателей. Управляемость объектов нижнего уровня, например, бизнес-процессов или центров финансовой ответственности (ЦФО), измеряется величиной план-фактных отклонений показателей бизнес-процессов и ЦФО соответственно.

Кстати, на управляемость компании влияют два основных фактора:

качество самой системы бюджетирования;

эффективность работы компании, в т.ч. объектов нижнего уровня (бизнес-процессы, проекты, ЦФО).

Первый фактор зависит от точности планирования и учета. Кстати, следует отметить, что для нормального функционирования системы бюджетирования необходимо внедрить управленческий учет.

Второй, в свою очередь, зависит от нескольких факторов:

обученность и подготовленность персонала;

система контроля;

система мотивации;

корпоративная культура (для начала нужно обеспечить хотя бы первые три позиции из данного списка).

Таким образом, с каждым бюджетным циклом компания должна производить определенные улучшения и в системе бюджетирования, и в самой работе компании. Именно поэтому бюджетирование — это система управления, а не какой-то навороченный калькулятор, оторванный от реальной жизни компании.

Из положительных тенденций последних лет нужно отметить, что данное понимание приходит к владельцам и руководителям компаний, большинство из которых раньше многие функции бюджетирования пытались спихнуть на финансово-экономический блок, но из этого, как правило, ничего не выходило. Теперь при реализации консалтинговых проектов по постановке бюджетирования владельцы и директора принимают самое непосредственное участие.

Кроме того, они же активно участвуют в семинарах по бюджетированию. Если раньше некоторые из них бывали только на моих корпоративных семинарах, то теперь принимают участие и в открытых семинарах. Что касается открытых семинаров, то достаточно часто владельцы и директора стали приезжать ко мне на семинары вместе со своими финансовыми директорами или главными бухгалтерами (если пока в компании нет должности финансового директора).

Таким образом, при внедрении и использовании системы бюджетирования на практике не должно быть никаких перегибов или крайностей. В каждой компании нужно стараться найти свою «золотую середину» в бюджетировании.

При этом самое главное — добиться того, чтобы бюджетирование действительно эффективно работало и позволяло на регулярной основе добиваться всех своих целей.

Два основных условия для получения максимальной пользы от бюджетирования

К сожалению, далеко не все читают статьи или книги, в которых подробно описывается что такое система бюджетирования и что необходимо сделать, чтобы ее внедрить. Как бы того не хотелось, но статьи по таким темам не могут быть очень короткими, поскольку данная тема является достаточно сложной.

Нелюбителями подробных статей зачастую являются владельцы компаний, которые на самом деле должны быть самими заинтересованными лицами в том, чтобы в их компаниях работала действительно полноценная система бюджетирования. Ведь невозможно построить эффективную систему владельческого контроля без бюджетирования. Поэтому я решил вместо еще одной подробной статьи по бюджетированию подготовить и разместить в этой книге короткую главу на эту тему.

Итак, для того чтобы получить от бюджетирования максимальную пользу для бизнеса по крупному должны быть выполнены два основных условия:

1. Система бюджетирования должна быть полноценной.

2. Для эффективного внедрения нужно использовать правильную технологию постановки бюджетирования.

Постановка бюджетирования — очень сложный проект, как с методологической, так и с организационной точки зрения. Кстати, без определенной поддержки со стороны владельцев компании его будет очень сложно, если не сказать невозможно, эффективно реализовать.

В этом проекте есть очень большое количество нюансов, которые обязательно нужно знать при самостоятельном внедрении бюджетирования, а также при привлечении консультантов (среди которых, к сожалению, попадаются и мошенники).

На самом деле все можно сделать и без привлечения консультантов. Самое главное в этом деле — обеспечить все необходимые условия успешного выполнения проекта по постановке бюджетирования (см Книгу 8 «Технология постановки бюджетирования в компании»).

После внедрения система бюджетирования должна правильно функционировать. В этом регулярном процессе также есть много нюансов, незнание которых не позволит добиться нужных результатов от бюджетирования (а может и нанести вред компании). Кстати, достаточно часто процесс бюджетирования в компании сводится только к составлению бюджетов, что является принципиальной ошибкой. Да, подготовка бюджетов является, несомненно, важной функцией бюджетного управления, но на этом все не заканчивается.

Важно не только научиться составлять бюджеты (с нужным качеством и в требуемые сроки), но и научиться добиваться того, чтобы они выполнялись. Ведь только в этом случае можно говорить о реальной управляемости компанией.

Таким образом, несмотря на то, что бюджетное управление компанией — это очень эффективная система, ее нужно правильно выстроить и наладить ее функционирование. О том, как все это сделать, достаточно подробно рассказывается на страницах серии книг «100% практического бюджетирования».

Если же вы нуждаетесь в быстром погружении в тему, то лучшим решением в данном случае будет участие в семинаре-практикуме по бюджетированию, хотя книги в любом случае понадобятся при практическом внедрении и использовании бюджетирования для управления компанией. Кстати, обращаю внимание на то, что мой семинар по бюджетированию называется «Бюджетное управление предприятием», а не «Как составить бюджет предприятия».

Что важнее: бюджеты или бюджетирование?

Казалось бы, это идиотский вопрос, который вообще не должен возникать в компаниях. Но реалии таковы, что данный вопрос очень часто встает во многих компаниях. На самом деле, конечно же, его никто так в явном виде не формулирует ни в одной компании, но, по сути, он часто появляется. Причем возникает данный вопрос как правило в конце года, когда вроде как нужно составлять бюджеты на следующий год.

Речь идет о том, что во многих компаниях, в которых есть бюджеты, нет системы бюджетирования. Кто-то может подумать: «Да какая разница есть система или нет, ведь главное — чтобы бюджеты были». Кстати, такой подход преобладает в большинстве компаний.

Действительно, нужно отметить, что очень важное значение имеет постановка задачи. Если для компании важно чтобы были бюджеты, то это одна задача, а если важно чтобы работала система бюджетирования (бюджеты при этом, естественно, тоже будут), то это другая, гораздо более сложная задача.

На одном из моих открытых семинарах по бюджетированию и управленческому учету представители одной из компаний рассказали о том, что перед ними руководство поставило, на их взгляд, очень сложную задача — сделать так, чтобы к концу года были бюджеты.

Я их сразу же успокоил, сказав, что в такой постановке они точно справятся с данной задачей. Ведь в чем заключается задача? В том чтобы были бюджеты. Так они и будут. При этом нет же никаких четких требований к результату. Может быть, что-то руководитель предприятия и имел в виду, когда формулировал задачу, но это все осталось у него в голове.

Нужны бюджеты — будут бюджеты, только толку то от этих бюджетов? Ведь составление бюджетов — это не самоцель. Это всего лишь одна из функций системы бюджетирования. Подробнее о целях полноценной системы бюджетирования можно прочитать в Книге 1 «Бюджетирование как инструмент управления».

Выходит так, что у нас многие компании работают, так сказать, от бюджета до бюджета. Подходит к концу год, значит нужно составлять бюджеты. Составили бюджеты и все теперь можно расслабиться и все повторяется по кругу в конце следующего года. Вот и получается, что годы идут, а системы бюджетирования как не было, так и нет, но зато есть бюджеты. Если в вашей компании такая же ситуация и она вас устраивает, то в таком случае вам можно ни о чем не беспокоится (правда большой вопрос — надолго ли это все сохранится).

Но если вы понимаете, что такого быть не должно, то лучше уже в конце года не просто нарисовать очередной бюджет на следующий год, а начать готовиться к такому сложному проекту как постановка системы бюджетного управления и управленческого учета. Саму реализацию проекта лучше всего запланировать на начало года, но готовиться к данному проекту можно начинать в конце года. При этом один из лучших способов подготовки к данному проекту — обучение на семинарах-практикумах. Только к этому обучению нужно подойти очень ответственно (см. главу «Как многократно увеличить пользу от участия в семинарах по бюджетированию и управленческому учету» в третьем разделе книги).

Итак, если ваша компания действительно хочет эффективно управлять и улучшать свое финансово-экономическое состояние, то необходимо внедрять полноценную систему бюджетирования и управленческого учета. Если ваша компания настроена на самостоятельное внедрение, то вы можете воспользоваться рекомендациями, содержащимися в главе «Самый эффективный способ самостоятельного внедрения бюджетирования и управленческого учета» в третьем разделе книги.

Процесс исполнения бюджетов имеет важнейшее значение

Как я уже не раз отмечал в своих статьях и книгах, составление бюджетов не является самоцелью.

Одна из важнейших целей постановки бюджетирования и управленческого учета — обеспечение приемлемой степени управляемости компании.

Можно разработать очень качественную финансовую модель бюджетирования и модель управленческого учета, но если сбои будут происходить на стадии исполнения бюджетов, то степень управляемости у компании будет очень низкой. При этом бюджеты будут оставаться просто красивыми бумажками, не имеющими никакого отношения к реальной практике.

Меня достаточно часто спрашивают о том, есть ли какая-то форма служебной записки, оформляемой ответственным за расходование статей бюджетов, с ходатайством об их увеличении в процессе работы (исполнения утвержденных ранее бюджетов).

Как и в случае с форматами бюджетов и аналитической запиской, подготавливаемой к бюджетам, какой-то типовой формы подобной записки не существует. Опять-таки нужно отметить, что форма может быть любая. Главное — содержание.

В содержание служебной записки по увеличению расходов как минимум должно быть следующее:

причина (обоснование) увеличения расходов;

предложения на будущее по устранению (или минимизации влияния) данной причины.

Без этих двух позиций такие заявки приниматься не должны.

При этом нужно учитывать, что, как правило, все «ответственные товарищи» в качестве причин увеличения затрат будут указывать форс-мажор, хотя в большинстве случаев это либо кривое планирование (или учет) или «косяки» в работе.

Поэтому и предложения должны быть связаны или с улучшением системы бюджетирования (в данном случае улучшения планирования и управленческого учета) или повышением эффективности работы самих объектов бюджетирования (бизнес-процессов, проектов, центров финансовой ответственности).

Формы — не главное в бюджетировании и управленческом учете

Во многих компаниях внедрение системы бюджетирования сводится к разработке форм бюджетов.

Ко мне достаточно часто обращаются именно с такой постановкой задачи. Формулируется она примерно так: «Разработайте нам правильные формы бюджетов, чтобы у нас заработала система бюджетирования». Причем это просят сделать за пару недель или за месяц.

И на моих семинарах по бюджетированию и управленческому учету то и дело спрашивают о том нет ли у нас каких-то стандартных форм бюджетов, которые можно было бы взять за основу и использовать практически сразу же. Правда, нужно отметить, что подобные вопросы могут задавать только в начале семинаров, т.к. к концу всем уже становится очевидна, мягко говоря, некорректность постановки такого вопроса.

На самом деле формы, конечно, можно разработать и их даже будут как-то заполнять, но никакого отношения к системе бюджетирования весь этот, с позволения сказать, процесс иметь не будет.

У многих нет понимания, что бюджетирование — это система управления, а не процесс заполнения форм (см. главу «Бюджетирование и управленческий учет: навороченный калькулятор или система управления» во втором разделе книги).

В очередной раз нужно констатировать тот факт, что наличие в компании составленных бюджетов не является критерием того, что в компании действует система бюджетирования. Система бюджетирования должна обеспечить управляемость, которая может измеряться величиной план-фактных отклонений стратегических показателей компании. Подробнее об этом можно прочитать в следующе главе. Разработка форм — это, конечно же, важное дело, но далеко не единственное и не самое главное.

Помимо бюджетных форм нужно будет разработать финансовую модель бюджетирования (методику наполнения данных форм), регламент бюджетирования (процедуру составления бюджетов, оперативного и план-фактного контроля бюджетов, а также анализа их исполнения), финансовую структуру компании (систему ответственности за исполнение бюджетов) и т. д.

То есть если не будет создан сам механизм бюджетного управления, то толку от бюджетных форм никакого не будет. Кстати, на разработку и внедрение такого механизма уйдет гораздо больше времени, чем пара недель или месяц.

Тем не менее, нужно отметить, что и к разработке форм бюджетов и управленческих отчетов нужно подойти очень ответственно. На самом деле нужно будет не просто разработать формы, но и финансовую модель бюджетирования (см. Книгу 3 «Финансовая модель бюджетирования») и методику управленческого учета (см. книгу «Постановка и автоматизация управленческого учета»).

Полнота системы бюджетирования

Для одной и той же компании можно построить различные системы бюджетирования: от самой примитивной, до самой сложной. Поэтому каждая компания должна сделать выбор: какую конкретно систему бюджетирования ей внедрять.

С одной стороны, чем сложнее система бюджетирования, тем больше пользы от нее можно получить, но с другой стороны, тем дороже она обойдется для компании (как на этапе внедрения, так и в процессе эксплуатации).

В связи с этим возникает вопрос: как понять насколько полной должна быть система бюджетирования? Заранее ответить на вопрос достаточно ли полной получилась система бюджетирования практически невозможно. Без испытаний здесь не обойтись. То есть только на практике можно понять соответствует ожиданиям построенная система бюджетирования или нет.

Что можно использовать в качестве критерия оценки системы бюджетирования? Основным критерием должна быть управляемость компании. Речь идет о том, что план-фактные отклонения должны быть в заранее определенных пределах.

Естественно, что добиться 100% управляемости можно только в теории. Поэтому каждая компания для себя определяет допустимые границы план-фактных отклонений. Очевидно, что чем меньше допустимые границы, тем более точной должна быть построена система, а значит и более сложной и более дорогой.

Самое главное добиться того, чтобы в пределах допустимых отклонений находились стратегические показатели компании. Но для этого нужно научиться управлять показателями объектов нижнего уровня: бизнес-процессы, проекты, центры финансовой ответственности (ЦФО). А значит нужно разработать соответствующую систему функциональных бюджетов, проектных бюджетов и бюджетов ЦФО.

Здесь тоже нужно определиться насколько детальными должны быть все эти операционные бюджеты. Например, одни и те же бизнес-процессы в одной и той же компании можно охарактеризовать одним показателем, а можно двумя, тремя, пятью, десятью и т. д. Соответственно и наполнение бюджетов будет разным. Для того чтобы понять достаточно ли наполнение бюджетов их нужно испытать на практике. Может оказаться так, что какие-то бизнес-процессы достаточно хорошо управляются с помощью построенных бюджетов, а в каких-то степень управляемости нужно увеличить. Значит, нужно будет усложнить там, где степень управляемости недостаточна.

К сожалению, очень сложно заранее построить теоретически правильную систему, которая бы позволила добиться поставленной цели на практике. Остается только один способ — итерационная доводка первой версии построенной системы бюджетирования. Первую версию системы бюджетирования лучше сделать средней сложности. От очень простой толку будет мало, а очень сложная может не соответствовать требованиям (то есть ресурсы будут потрачены зря).

Нужно обратить внимание на то, что очень важно не только правильно определить для своей компании первую версию системы бюджетирования, но также и правильно организовать работу по ее постановке и автоматизации.

Два типа ответственности в системе бюджетирования

Есть несколько фундаментальных проблем, которые значительно усложняют внедрение и использование на практике системы бюджетного управления. Решить эти проблемы, мягко говоря, не очень просто. А есть одна проблема, решение которой не требует больших усилий. Правильнее было бы сказать, что это не проблема, а ошибка, которую не следует допускать. Если же совершить данную ошибку на этапе внедрения бюджетирования, то в дальнейшем она будет создавать много проблем. При проведении открытых семинаров по бюджетированию я обратил внимание, что для многих компаний, которые уже пробовали внедрять и использовать у себя систему бюджетного управления, является открытием один базовый принцип.

Получается, что в своих книгах по бюджетированию я не очень сильно акцентировал на этом внимание, а на семинаре мы данный вопрос рассматриваем более подробно.

Речь идет о том, что в системе бюджетирования должно быть два типа ответственности:

ответственность за достижение результата (выполнение бюджетных показателей);

ответственность за исполнение регламента бюджетирования.

При этом данные виды ответственности выстраиваются в соответствии с разными принципами. Первый тип ответственности, как правило, имеет и положительный и отрицательный характер. То есть фонд материального поощрения может быть и положительным и отрицательным. Во втором случае, как правило, применяются штрафные санкции.

На самом деле в некоторых случаях за подготовку данных и за исполнение показателей отвечает один и тот же участник процесса бюджетирования. В этом случае проблем не возникает.

Но могут быть и такие ситуации, когда в подготовке данных может участвовать несколько сотрудников компании, а отвечать за результат может один (или тоже несколько). Вот в таких ситуаций как раз и могут возникать проблемы, если четко не разделять два вида ответственности.

Рассмотрим несколько примеров, когда отсутствие разделения ответственности на два типа может приводить к проблемам.

У каждого подразделения есть такая статья затрат как «Заработная плата», а также «Налоги с ФОТ». Возникает вопрос: а кто должен отвечать за эти статьи затрат? Если вопрос оставить в таком виде, то дать на него однозначный ответ будет сложно.

Как раз в этом случае нужно четко разделять два типа ответственности, особенно в случае с налогами с ФОТ.

В процессе планирования данных статей затрат может принимать участие и руководитель подразделения, и отдел персонала (HR-служба), а возможно еще и бухгалтерия или ОТиЗ (отдел труда и заработной платы), особенно в части расчета налогов с ФОТ.

Понятно, что исходные данные все равно должны предоставляться руководителем подразделения ведь именно он будет отвечать за достижение запланированных результатов. Но в расчете заработной платы и тем более налогов ему могут помочь другие службы.

Таким образом, получается, что за выполнение таких статей затрат как «Заработная плата» и «Налоги с ФОТ» будет отвечать руководитель подразделения, т.к. именно он управляет своими трудовыми ресурсами. Значит, он и должен отвечать за стоимость этих ресурсов, то есть за заработную плату и за налоги с ФОТ, которые являются следствием заработной платы.

Во многих компаниях, не разделяющих ответственность на два типа, достаточно часто всю ответственность «вешают» на того, кто ставил последнюю точку в расчетах. Но это не правильно.

Вот если будут допущены ошибки в расчетах, например, как в нашем примере неправильно будут рассчитаны налоги с ФОТ, то за это будет отвечать тот, кто считал. В данном случае будет действовать ответственность за исполнение регламента бюджетирования, конкретно ответственность за произведенные расчеты. Если же в процессы работы руководитель подразделения сможет убедить директора в том, что ему нужен еще один сотрудник, то это, естественно, приведет к росту ФОТ и налогов по данному подразделению. Но причем здесь тот, кто делал плановые расчеты?

Таким образом, ОТиЗ или бухгалтерия может отвечать за итоговый расчет всей заработной платы и налогов с ФОТ по компании (эта информация может содержаться в функциональном бюджете — бюджете оплаты труда), но каждое подразделение (в том числе и ОТиЗ или бухгалтерия) будет отвечать за исполнение показателя по своей зарплате и налогам.

Еще одна классическая ситуация — определение ответственного за финансовые бюджеты. Опять-таки если не разделять два типа ответственности, то могут возникнуть проблемы.

Достаточно часто ответственным за финансовые бюджеты (БДР — бюджет доходов и расходов, БДДС — бюджет движения денежных средств, ББЛ — бюджет по балансовому листу) назначают финансово-экономическую службу и финансового директора. Но при этом не уточняется, о какой на самом деле ответственности идет речь.

Финансово-экономическая служба должна отвечать за подготовку финансовых бюджетов, но она не может в одиночку отвечать за их исполнение. Ведь каждое подразделение влияет на показатели финансовых бюджетов. Когда в компании внедряется финансовая структура (см. Книгу 4 «Финансовая структура компании»), на подразделения уже смотрят не с позиции того какие функции они выполняют, а какой результат они приносят. Теперь подразделения считаются центрами финансовой ответственности (ЦФО). Здесь подразумевается ответственность за результат, то есть за выполнение бюджетных показателей, которые и должны содержаться в бюджетах ЦФО.

Важный момент: в системе бюджетирования подразделения — это источники сбора информации, а ЦФО — ответственные за результаты текущей деятельности (за результаты инвестиционной должны отвечать временные рабочие группы, за исключением центров инвестиций).

Поэтому набор показателей, содержащихся в заявках подразделений (форма сбора от подразделений информации при планировании бюджетов) может отличаться от набора показателей в бюджете ЦФО.

Итак, если теперь вернуться к финансовым бюджетам, то за их подготовку должна отвечать финансово-экономическая служба, но за исполнение должен отвечать генеральный директор или бюджетный комитет компании (см. Книгу 7 «Бюджетный комитет компании»), в т.ч. и финансовый директор.

Это правильное решение, т.к. за исполнение показателей бюджета, должен отвечать тот, кто управляет объектом, по которому составлен данный бюджет. Объектом для финансовых бюджетов является компания в целом, а ей управляет генеральный директор, а не финансовый.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.