Бесплатный фрагмент - Денежная книга

Введение

Вы хотите улучшить своё материальное положение? Вам надоело жить в долг?

Вы ненавидите свою работу? Вы уже испробовали всё возможное на ваш взгляд? Вы находитесь в финансовом тупике? Как только появляются у вас деньги тут же появляются пробелы требующие финансовых затрат? Вы прочитали кучу книг об успехе, о том как достичь богатства, но ответили на предыдущие вопросы «ДА!». Тогда эта книга для вас. Вы на верном пути, но этот путь последний. Эта книга тот единственный последний шанс выйти из лабиринта бедности.

Итак!

Вы сами себе и общество вам поставили неутешительный диагноз: болезнь под названием «бедность». Вы пытаетесь излечиться, пытаетесь снова и снова. Большинство читателей наверняка знакомо с литературой о пути к финансовому успеху, однако «воз и нынче там». Некоторые, разочаровавшись в этих книгах, смиряются с бедностью, а другие продолжают безуспешную борьбу.

Сразу оговорюсь, я не против тех книг по бизнесу, психологии, эзотерики и маркетингу, с которыми вы знакомы. Их нужно и надо читать. Но «лечиться» только по этим книгам неэффективно, нужна комплексная терапия, иначе выздоровления не будет.

Любую болезнь, согласитесь, эффективнее лечить комплексной терапией. Например, при лечении зуба удаляют поражённую область зуба, удаляют нерв, затем пломбируют, пищу не принимают где-то пару часов, рекомендуют чистить зубы, ограничить себя в конфетах и прочее. Подобный подход должен быть и при лечении такой социальной и психологической болезни как бедность. Только комплексный подход вытащит вас из бедности, этот подход я и предлагаю в настоящей книге.

Сознаюсь, в начале своего финансового оздоровления я читал много литературы по достижению финансового успеха. Взгляды авторов этих книг в некоторых моментах были противоположны, из-за этого меня вначале штормило в разные стороны, я перечитывал их, каждый день я не давал покоя «поисковикам» в Интернете, читал различную литературу, в том числе религиозную и научную, посещал вебинары, общался с обеспеченными и состоятельными людьми. В конце концов, разработал свой учебный курс обучения финансовой грамотности, свою стратегию. Вначале этот учебный курс я разработал для себя лично, публичное его опубликование не предполагалось. Благодаря этому курсу я выстроил свой жизненный путь, мои цели и действия по их достижению стали более конструктивными, я отсёк всё лишнее. Вскоре мне открылись сразу несколько источников богатства, которые я раньше не замечал. Получив удивительные результаты, я решил поделиться этим с окружающими. Учебным курсом или моей личной стратегией и является моя первая книга «Что „скрывают“ богачи или как разбогатеть бедняку в Казахстане».

Тот факт, что односторонность, скорее даже однобокость в большинстве литературных трудах о богатстве, порождает только множество дополнительных вопросов. Тому свидетельством является то, что после выхода моей книги «Что „скрывают“ богачи или как разбогатеть бедняку в Казахстане» ко мне начали поступать вопросы, просьбы дать подробные разъяснения.

Та книга, признаюсь, мною планировалась как первая часть одной большой книги. Отправив её в издательство, сел за работой над второй частью, при этом предполагал писать с учётом отзывов читателей по первой книге. В результате получился скучный научный труд. Моя ошибка заключалась в том, что я стремился написать книгу лучше первой, всё время оглядывался на неё, но та уникальна своим духом, своей простотой, своей независимостью. Я полностью стёр файлы с первой книгой и проектом второй, как будто первой книги и не было, нужно было выйти из её формата. Потому что недостаточно только знания, необходим такой инструмент, который сможет донести это знание до адресата. Чем лучше этот инструмент, тем больше от него пользы. Вот такой инструмент я и создал, вы его держите в руках.

В итоге эта книга не является продолжением первой книги, также не является его копией, его «ремейком». Но также имеется достаточно практических советов, больше конкретики. Я не любитель «разводить воду» только для того, чтобы увеличить объём книги. Минимализм в речи — это мой стиль. Возможно, на мне отложила свой отпечаток моя учёба на физико-математическом классе в лицее, где было меньше слов, приветствовались краткость и ясность в тексте, где больше было формул, схем, графических рисунков.

Эту книгу не рекомендуется читать «на одном дыхании» или «взахлёб»! Читать нужно как учебное пособие. Читайте её, перечитывайте, черкайте, подчёркивайте, имейте книгу всегда под рукой. Не конспектируйте её, я за Вас уже это сделал — для удобства написал книгу в формате конспекта, убрал всю «воду».

Изучая финансовую грамотность по книгам, я незаметно стал более религиозен, от деловой литературы перешёл к религиозным писаниям, я стал более верующим, я поднялся на более высокую ступень человеческого развития и на этом я не собираюсь останавливаться! И это неудивительно! Финансовая мудрость была уже в Священных Писаниях! От религиозной литературы я перешёл обратно к финансам, и мне открылось то, что я раньше не мог понять в системе обогащения.

Но вернёмся к вашему финансовому оздоровлению.

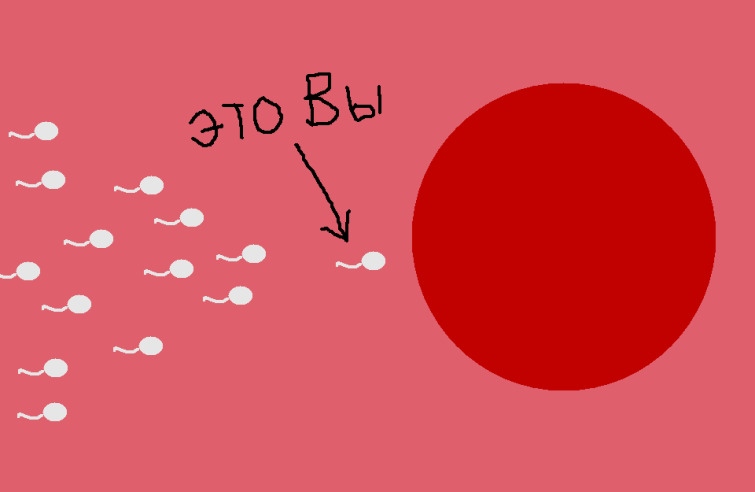

Итак, когда-то вы были самым лучшим, самым сильным, самым быстрым, самым везучим среди миллионов себе подобных. Вот на картинке я нарисовал вас в то время. Узнаёте? У вас не было ни рук, ни ног, вы не умели ни читать, ни писать, у вас не было знаний, каких-либо навыков, у вас не было глаз, ушей, рта. У вас был только один хвостик и жгуче желание быть первым, вы инстинктивно плыли к своей цели, у вас был один шанс из миллионов выжить, выбора не было — первый выживет, остальные умрут. Вы победили миллионов себе подобных, вы не сомневались в себе, вы плыли целенаправленно. У вас имеется потенциал победителя! Если смогли победить тогда, в экстремальных условиях, с минимальным шансом на выживание, то вы можете победить и сейчас! Сейчас жизнь даёт вам второй шанс вырваться вперёд.

Не ожидали увидеть такую картинку? Вам странно видеть в деловой литературе это? Это не самое «удивительное и необычное», что вам придётся прочитать на страницах настоящей книги.

Перед тем как мы с вами начнём, я выражаю благодарность всему коллективу ООО «Издательские решения».

Где взять деньги?

Вы неоднократно встречали в различной литературе, что для достижения богатства необходимо делать накопления, примерно 10% от своего дохода. Это очень хороший способ.

Например, откладывая от ежемесячной заработной платы 10%, в одиннадцатом месяце у вас на руках будет две ежемесячной заработной платы. Но сократит путь к богатству такой шаг как инвестирование.

То есть какую-нибудь часть дохода вы должны будете откладывать, копить, потом вложить эти деньги для получения дополнительного дохода в какое-нибудь дело или какую-нибудь ценность, то есть инвестировать.

Доход, полученный от инвестирования, также необходимо направлять в инвестиционную деятельность.

Допустим, вы инвестировали десять тысяч тенге с инвестиционным доходом в 2%. Прибыль 200 тенге. У вас имеется 10200 тенге. Инвестировали их в то же дело, получили 10404 тенге. После десяти таких оборотов к первоначальной сумме добавится 2190 тенге.

Суммы в примере для вас маленькие? Измените валюту на доллары США. Будет у вас 2190 долларов дополнительно к вашим десяти тысячам долларов США.

Инвестировать можно во многое: коллекционные или инвестиционные монеты, картины, недвижимость, драгоценные камни и металлы, акции. Также можно деньги положить на депозит, вложить в иностранную валюту, например, вы получаете заработную плату в рублях, тенге, поменяйте их на доллары США. Посмотрите на рост этой валюты по отношению к рублю, тенге хотя бы за последние десять лет, курс растёт, а с ней и сумма денег, быстрее, чем на банковском депозите. Рекомендую производить валютный обмен только в спокойное время, не стоит менять их во время ажиотажа, резких скачков вверх и вниз, но только если вы не профессиональный валютный спекулянт.

Вот народный совет: «Денег много — мельницу заведи». Или вот ещё: «Деньга деньгу наживает», «Деньга деньгу родит».

Теперь вы скажете: «Хорошо! Я готов откладывать и инвестировать, а где взять деньги на инвестицию, я и так еле концы с концами свожу». Уместный и, главное, правильный вопрос! Не хватает только вопроса «Как я могу добыть деньги?».

Как сказал Норманн Винсент Пил: «Пустые карманы никогда не помешают нам стать теми, кем мы хотим быть. Помешать этому могут только пустые головы и пустые сердца». Есть ещё народная пословица: «Деньги не в деньгах, а в делах».

Давайте перечислим то, как можно заполучить, деньги:

— заработать, то есть трудовой заработок,

— продать что-нибудь, вещь, идею,

— найти, бумажник с деньгами найти на улице, например, или обнаружить клад,

— получить в наследство, в подарок

— выиграть, например, лотерея, ставки,

— инвестиции,

— посредничество,

— аренда,

— уменьшение расходов,

— взять в долг, в том числе кредит, ссуда,

— организация мероприятий,

— кооперация («чёрная касса»).

Криминальный способ (разбой, кража, мошенничество, взятки и прочее) отбросим сразу, так как он противоречить всей концепции данной книги. Также отбросим попрошайничество как способ заработка, так как он неразрывно связан и уходит корнями в криминал.

Первый способ понятен, это работа по найму. Независимо, работаете вы шахтёром, учителем, министром, продавцом, полицейским, всё это работа по найму. Согласитесь, в данном способе заработка денег, чтобы увеличить свой доход, необходимо либо увеличить объём работы, либо поменять работу.

Например, учитель физики берёт дополнительные часы в школе, работает по совместительству в другой школе, занимается репетиторством, продавец увеличивает объём продаж. Тот же учитель физики получает повышение и становится заместителем директора школы, или же он переходит из государственной школы в какую-нибудь элитную коммерческую школу. В данном случае речь идёт уже о смене работы. Примеров много. Но, согласитесь, меняет свою работу на более выгодную работу, делает карьерный рост, не каждый.

Второй способ — это продать что-нибудь, то, что у вас имеется или можете продать. Это один из самых верных способов получить наличные.

Для наглядности сгруппируем то, что можно продать:

— вещь: домашние вещи, например, лишняя посуда, металлолом, старые газеты (макулатура), животные, также я включаю сюда сдачу крови,

— результаты личного труда: ручные изделия (плетёные корзины, бусы, собственные картины), цветы, овощи-фрукты. Можно за лето собрать большое количество пластмассовых бутылок от использованных вами напитков, осенью посадить семена лука, укропа и зимой продавать зелень,

— идеи, советы. Вот идею о посадке лука, укропа я продаю вместе с этой книгой,

— услуги: репетиторство, можете поглядеть за чужим ребёнком за плату. То есть товаром являются ваши навыки и время. Например, подходит для крупных городов, даёте объявление об услуге доставки продуктов на дом. Вам звонит клиент сообщает список продуктов и адрес, дальше вы едете на самый дешёвый рынок, берёте как можно подешевле и качественнее, отвозите продукты домой клиенту, получаете деньги за продукты и процент за услугу.

Находка — это маловероятный, но всё-таки возможный способ. Его расписывать нет надобности, также как и получение наследства или подарка.

Пятый способ получения денег не описывается ни в одной книге о достижении состояния, все авторы почему-то против этого. Но это тоже способ, и порой даже не плохой. Главное подходить со знанием, с чётко выработанной стратегией, без азарта и жадности. Появится азарт или жадность — всё, вы в проигрыше. По секрету скажу, что степень риска в азартных играх и в играх на фондовых и валютных рынках почти одинаковый.

Если в лотерее предугадать что-либо очень трудно, так как очень мало что от вас зависит, то на ставках дела обстоят иначе. Из всех видов ставок я бы выбрал для себя футбол. Игр большое множество, что даёт вам больше возможностей. Если вы большой знаток и любитель футбола почему бы и не: деньги с минимальным вложением да ещё возможность получить выигрыш уже завтра. Главное не должно быть спешек, нет времени для достаточного анализа — не ставьте! Ни в коем случае! Никогда не поддавайтесь чувствам, при ставках не должно быть любимых или не любимых команд, игроков. Уменьшайте риск. Ставьте задачу не выиграть крупную денежную сумму, а не потерять ставку. Как сказал Эразм Витело: «Думайте о конце дела, о том, чтобы счастливо выйти, а не о том, чтобы красиво войти».

Если обратить на футбол, то реже всего происходят автоголы, то есть когда игрок забивает в свои ворота. Также у слабых команд, без ярко выраженных нападающих игроков, редко бывают хеттрики, то есть когда один игрок за один матч забивает три гола. Конечно, коэффициент увеличения ставки для выигрыша небольшой, но если вы поставите на отсутствие автогола и хеттрика, то общая сумма будет приличной.

Однажды я поставил себе задачу увеличить вложенные деньги в десять раз. Я положил на свой логин в букмекерской конторе 540 тенге. То есть цель получить 5400 тенге.

Сумму я разделил, то есть «разложил яйца по разным корзинам», минимальная ставка 10 тенге, максимальная — 100 тенге. Играл на ставках полтора месяца. Проиграл только 151 тенге, которые аккумулировались из 50 тенге. Остальные 490 тенге принесли мне 12523 тенге. Что получилось? 540 тенге принесли мне доход в 11983 тенге, сумму увеличил в 22 раза, в два раза больше чем запланировал. Конечно, некоторые читатели усмехнутся, они скажут, что выигрывали за раз большую сумму. Но для меня важна была сама идея, и доказательство в правильности выбранной стратегии. И если с этой стратегией играть на ставках год или ставил бы не 540, а 5400 тенге? Суть моей стратегии — это выбор ставок с минимальным коэффициентом для минимизации риска по максимуму, чем меньше коэффициент события, тем вероятнее он наступит. Основным фактором также является большая частота ставок. Также необходимо обладать максимально возможной информацией: кто из футболистов в основном составе, кто получил травму недавно, с кем они будут играть в следующей встрече, какова важность этой игры и важность следующего матча, принципиальность игры.

«Успех, измеряется не тем, насколько высоко вы взобрались, а тем, сколько вы с собой принесли» (Уилл Роуз).

Применяйте при ставках математику. Например, играют две команды «А» и «Б», в случае победы команды «А» коэффициент выигрыша 2,15, а коэффициент выигрыша команды «Б» 2,75, ничья 5,3. Имеем 2000 тенге. Делаем отдельные три ставки, ставим на победу команды «А» 800 тенге, а вторую на команду «Б» также 800 тенге, на ничью остаток 400 тенге. Одна из ставок сыграет в любом случае. Если сыграет первая ставка, то получим 1720 тенге, убыток составит 280 тенге, вместо возможного убытка 2000 тенге, вторая ставка — выигрыш 2200 тенге, чистая прибыль 200 тенге, в случае ничьи — 2120 тенге. Согласен, поставив 2000 тенге на ничью можно выиграть 10260 тенге, это почти в пять раз больше чем я предложил, и на этой психологии букмекеры и процветают.

«Но прибыль мизерна и навряд ли увеличит моё благосостояние!» — скептически скажете вы, однако задача была минимизировать риск и сохранить депозит. Эти слова ещё повторятся в этой книге. Так что можете их выписать, они будут для вас правилом.

Допустим, ничья отсутствует как ставка, ранее указанные коэффициенты были взяты из реальной букмекерской конторы, тогда можно ставить по тысячи тенге на две ставки. Я не предлагаю не ставить на крупные коэффициенты, которые могут увеличить вашу ставку в пятьсот раз. За несколько таких ставок можно из тысячи тенге сделать несколько миллионов. Но об этом попозже, наберитесь терпения.

Посмотрите на дождевые тучи, их предназначение вернуться на землю, но они не падают сразу, а достигают своей цели каплей за каплей, капли целенаправленно падают вниз, не вправо, не влево, не вверх, а только вниз к цели.

Точно также капля за каплей, шаг за шагом, ставка за ставкой сможете достигнуть своей цели. Представьте себе, что вы ставите некоторую суму на минимальные, то есть беспроигрышные, коэффициенты ставок — сумма медленно, но верно будет расти, и быстрее чем на банковском депозите.

Предлагаю вам стратегию «50/50». Например, вы поставили 1000 тенге на ставку с коэффициентом 2 и выиграли, то есть удвоили деньги на ставке до 2000 тенге. Далее ставим на следующую ставку опять 1000 тенге, оставшуюся 1000 тенге не трогаем. Поставили опять на ставку с коэффициентом 2 и получаем опять 2000 тенге. В итоге у нас 3000 тенге. Так как стратегия 50/50, то ставим на следующую ставку 1500 тенге, 1500 тенге не трогаем. А если поставим так? 500 тенге на ставку с коэффициентом 3, 500 тенге — коэффициент 1,5, и 500 тенге коэффициент — 2.

Если все ставки сыграют, то у нас будет: 1500 +750 +1000 = 3250 тенге. А ещё мы оставили в резерве 1500 тенге. В итоге 4750 тенге.

Конечно, если мы поставили бы все 1500 тенге на ставку с троичным коэффициентом, то было бы 6000 тенге. Однако есть риск проигрыша.

Также я вам предлагаю другую стратегию «фиксированная ставка». Также, вы поставили 1000 тенге на ставку с коэффициентом 2 и выиграли, то есть удвоили деньги на ставке до 2000 тенге. Далее ставим на следующую ставку опять 1000 тенге, оставшуюся 1000 тенге не трогаем. Поставили опять на ставку с коэффициентом 2 и получаем опять 2000 тенге. В итоге у нас 3000 тенге. Но на следующую ставку ставим только 1000 тенге. То есть, независимо от суммы выигрыша или проигрыша будем ставить 1000 тенге.

Цель данных двух стратегий — это накопление. Да, возможны проигрыши, но у вас будет своеобразный депозит. Ставки можете варьировать, необязательно 1000 тенге, можно 100, 200, 500, 1500, 2000 и больше. Или же вместо 50/50, можно 1/3 либо 1/4. Главное выработать собственную стратегию.

Стратегия оберегает вас от необдуманных ставок.

Вообразите теперь, что вы оказались в казино, миловидная девушка-официант предложила вам виски. У вас поднялось настроение от её улыбки, от виски, от окружающей атмосферы и вы уже почувствовали себя победителем, баловнем судьбы, не начав даже играть.

Вот вы подошли к рулетке, основная мысль у вас в голове это: «Показаться незнакомым людям парнем, который живёт на широкую ногу, профессиональным игроком». При этом вы не думаете, что никогда их больше не увидите и они, в свою очередь, утром о вас забудут. Вы пренебрежительно ставите на чёрное и на какое-нибудь «крутое», тем самым популярное, число: 0, 7, 9,11,13,21.

Да, это нормально и нормально то, что большинство посетителей казино проигрывают. Казино знает человеческую психологию, в казино работают профессионалы, они заранее просчитали все возможные математические комбинации. Их тренируют, их обучают. Одного моего знакомого месяц обучали тому, чтобы шарик на рулетке попадал на красную ячейку. Поэтому, попав в казино, ставьте на красное и какое-нибудь непопулярное число: 4, 14, 16 и другие.

Если вы в ту ночь ушли с деньгами, не испытывайте удачу. Казино подготовится к вам и выработает стратегию против вас. Вы хоть раз слышали, что один человек дважды подряд выигрывал джек-пот в лотерею?

В азартных играх есть одна аксиома: «В азартных играх богатеет тот игрок, в ком нет азарта». Вы ставите на конкретную лошадь в букмекерской конторе, что она придёт первой, но она приходит второй или третьей. Вы злитесь, в вас живёт обида за проигрыш, казалось ещё чуть-чуть и вы бы выиграли. На следующий день вы опять у кассы. У вас нет расчёта, анализа, только жажда реванша. Из всех участников (вы, контора, кассир конторы, жокей, скаковая лошадь) на эмоциях только вы. И это также является одним из основных видов азарта. В результате вы опять в проигрыше. Запомните, здесь нет «чуть-чуть выиграл» или «чуть-чуть проиграл», нет половинчатости. Либо выиграл, либо проиграл, либо пан, либо пропал.

Превратите ставки на играх в хладнокровный бизнес, и вам больше не придётся работать.

Сегодня популярным видом заработка является «делание денег из воздуха» — торговля на бирже. Чтобы заработать на бирже надо подешевле купить и подороже продать.

Пусть меня возненавидят брокеры, но игра на бирже, это также как и игра в рулетку, покер, или ставка в букмекерской конторе. Разница только в терминах. Принцип один: угадаешь — выиграешь, не угадаешь, извини, деньги теперь наши. На биржах нужно угадать цена вверх пойдёт или вниз и есть такая азартная игра в картах, нужно узнать чёрная или красная следующая карта. Биржа и карты предлагают выбери один из вариантов.

Биржевики скажут, у нас анализы, графики, тренды, линии Фибоначчи и прочее. Но и в спорте можно предугадать. Особенно в Английской премьер лиге.

Да и на бирже не только математика, часто рост или падение цен зависит от воли случая, а назвали его фундаментальным анализом.

Я не против бирж, на них можно заработать приличные деньги, но я предпочитаю вещи называть своими именами, риск на бирже не меньше чем за карточным столом и присутствует.

Рассмотрим два популярных вида: фондовая биржа мирового валютного рынка FOREX (foreign exchange) и бинарные опционы.

На FOREX-е торгуют валютой, драгоценными металлами, акциями, индексами, а при торговле бинарными опционами торгуют контрактами.

Все сразу задают вопрос: можно ли на этом сделать прибыль? Отвечу сразу: можете получить прибыль, а можете потерять всё. Это рынок, это базар. Не важно, торгуете ли вы картошкой или евро.

Конечно, напрямую вы торговать не сможете, вы будете торговать через брокерские компании, то есть вы даёте задание брокеру купить или продать, вы же в этом случае будете называться трейдером (то есть торговцем).

Ваша задача угадать цену, брокерам не нравится это слово «угадать», также не нравится слово «играть». Но будем называть вещи своими: вам нужно угадать, куда пойдёт цена вверх или вниз, и на сколько, а угадывание и есть игра. Брокерские аналитики никогда не будут давать точные прогнозы, только с долей вероятностью. Да, для них это не игра, для них это работа, для вас же это подобно игре в рулетку, но с более аналитическим подходом. Например, случилось наводнение в Великобритании, значит, фунт стерлинг пойдёт вниз, в территориальных водах Японии нашли залежи нефти — иена пойдёт вверх. Это что называется фундаментальный анализ. Но вы не предугадаете наводнение и её масштабы.

В торговле бинарными опционами похожая история. Есть существенная разница в подходах к торговле. На опционах сделка совершается быстро, мало времени на анализ, на FOREX предпочтительно провести тщательный анализ, изучать графики. Я не буду расписывать детально, для этого нужно будет написать отдельную книгу, кроме того литературы по-моему мнению предостаточно. Я дам вам только несколько советов.

Вы видите рекламу в Интернете о FOREX или бинарных опционах, заходите, регистрируетесь, чтобы получать бесплатные видеоуроки, вводите номер своего телефона и тут, через пять минут или через несколько дней с вами связывается менеджер: «Здравствуйте, Марат! Я представитель такой-то брокерской компании, меня зовут Алексей! Вам удобно говорить?» Если говорите «нет», то он уточняет, когда ему перезвонить. Затем «Алексей» уточняет у вас степень осведомлённости рынком, опытом торгов и начинает курс, обычно месяц, по вашему обучению. Затем вы работаете на демо-счёте, где у вас будут успехи на лицо. После проведения подготовки вам предлагают открыть депозит от 100 до 1000 долларов США, на бинарных опционов от 100 до 500 долларов США. Есть одно «но» на демо-счёте вы торговали с депозитом от 5000 до 10000 долларов США, где у вас, возможно, были временные уходы в минус, скажем, на 700 долларов, затем рост на 1000 долларов. На реальном счёте 500 долларов вы себе такое не сможете позволить, можете за одну сделку потерять всё.

Итак, советы.

1. Выявляйте мошенников: узнайте про брокера всё, посмотрите его официальную регистрацию, посмотрите его официальный сайт, иногда брокерская компания на своём сайте указывает своих партнёров, то посмотрите, указывают ли эти партёры на своих сайтах эту брокерскую компанию как своего партнёра. Прочитайте отзывы о брокере. Обратите пристальное внимание на место регистрации. Если Кипр, Ангалия, то не связывайтесь. Узнайте от менеджера порядок получения прибыли. Предложите менеджеру следующий эксперимент: вы кладёте на депозит 50 долларов, затем этот менеджер или их финансист возвращает деньги. У большинства мошенников порядок возврата вообще не предусмотрен. Посмотрите срок возврата, обратите внимание на комиссионные удержания. Если брокерская компания, по словам менеджера, находится в Лондоне, то задайте ему несколько вопросов на английском, житель Лондона как минимум должен уметь здороваться, вызывать такси, заказывать пиццу на английском языке.

2. Если хотите заработать на FOREX-е, то открывайте депозит минимум в сумме 3000 долларов США. Если хотите заработать на бинарных опционах — депозит минимум с 1000 долларов. В противном случае, потеряете всё.

3. Брокеры зарабатывают от количества сделок, а не от прибыли вашей как они уверяют, поэтому они будут толкать и толкать вас на открытие сделки. Помните, это ваши деньги, это вы торговец. Как только вы решите снять прибыль с депозита, они вас будут убеждать открыть ещё одну сделку с «отличной прибылью», будут утверждать, что так удачно рынок никогда не вёл, будут рекомендовать не снимать деньги именно сейчас. Вы уточните, сколько времени будет «удачно лихорадить» рынок. Они профессионалы по убеждению, отбиться будет трудновато. Поэтому скажите, что у вас не работает компьютер, Интернет или не можете говорить в данный момент, проведите свой анализ, а через время, которое по их ответу «рынок перестанет так колотить», заявите, что снимаете прибыль с депозита. Грамотный торговец никогда не слушает брокера.

Пока вы не открыли депозит, с вами будут разговаривать как с VIP-персоной, как только вы это сделаете, вы сразу попадаете в мир диких джунглей, и вы здесь всего лишь птенец, которому предстоит выжить и стать орлом, а можете погибнуть для рынка уже в первый день.

Как вы видите, для работы торговцем на подобной бирже, нужны деньги, и не малые.

Одним из способов увеличить уже имеющиеся деньги является инвестирование, то есть вложение денег. Инвестировать можно во что угодно, акции, инвестиционные монеты, футбольные ставки. Главное требование — вы должны быть профессионалом того дела, куда вкладываете деньги, не вкладывайте деньги все сразу. В 2007 году, затем в 2008 году мне подарили две инвестиционные монеты по 1000 тенге. В 2015 году каждая уже стоила примерно 25000 тенге. Не буду задерживаться здесь, про инвестиции написано не мало книг. Но особенность этого заработка заключается в том, что для инвестиции нужны деньги.

Дальше идёт у нас по списку посредничество. Посредничество было популярно в 90-х года прошлого века. Посредничество — это свод продавца с покупателем. У продавца есть товар, но он не знает как выйти на покупателя или ему это затруднительно, а покупателю нужен товар но не может его найти, не имеет выходов на продавца. Вот в таком случае и нужен посредник. За совершение купли-продажи межу продавцом и покупателем посредник берёт свои комиссионные, порою и с обеих сторон.

Своеобразным посредником является обыкновенный магазин. Фирмы привозят товар под реализацию, а покупатели ходят в магазин за покупкой. Магазин — это пункт совершения сделки. За услуги посредничества магазин берёт свои комиссионные в виде надбавки на цену товара.

Популярным видом заработка денег является аренда, поэтому нет нужды расписывать его, достаточно сказать, что те, кто занимается арендой профессионально, иными словами, арендным бизнесом, неплохо зарабатывают.

Как ни странно, заработать можно и экономя свои расходы. Допустим, вы получаете 100 000 тенге или рублей в месяц, откладывайте к примеру ежемесячно по десять тысяч, через 10 месяцев у вас будет 100 000 тенге (рублей).

Конечно, вы скажете: «Где там мне экономить, когда и так не хватает, цены растут». А вы составьте список своих расходов. Вы обнаружите, что два или три пункта затрат можно исключить. Уменьшите или ещё лучше исключите алкоголь, конфеты. Покупка вещей под зарплату — это самая вредная покупка. Не умеете откладывать десятую часть? Откладывайте тогда 1/20 или другую сумму.

Запомните, если не будете экономить, то, в конце концов, ваш список расходов может уменьшиться без вашей воли, если не найдёте способ увеличить доход.

Касательно расходов Бенджамин Франклин сказал: «Кто покупает лишнее, в конце концов продаёт необходимое».

К примеру, я раньше делал так. Ежемесячно с заработной платы переводил маленькую часть денег в доллары США. В месяц я откладывал по 10—15 долларов, плюс премии и отпускные, скажете мало. Да, мало. Но в данном случае я безболезненно и стабильно каждый месяц делал это. Почему не откладывал в национальной валюте? А потому что постоянно был соблазн потратить их, в основном отдать долг. В конце года у меня было 200 долларов. Вы хотели бы иметь прямо сейчас собственных двести долларов США, которые не нужно возвращать да ещё и с процентами?

На счёт экономии написано много хорошей и полезной литературы, поэтому не буду вдаваться в подробности. Перечислю только несколько народных поговорок:

— деньги счёт любят, без счёта и денег нет,

— бережёная копейка рубль бережёт,

— без копейки рубля не бывает,

— по доходу и расход,

— тот без нужды живёт, кто деньги бережёт,

— неистраченные деньги — приобретение,

— бережливость — это те же деньги,

— пушинка к пушинке — выйдет перинка,

— что сегодня сбережёшь, завтра пригодится,

— бережливость — богатству сестра,

Вот вам поистине народная мудрость, и помните бережливость — это не скупость.

Популярный способ заполучить деньги — это взять деньги в долг или кредит. Как взять деньги взаймы знает каждый, но вернуть вы можете при применении других способов. Конечно, я не приветствую потребительский кредит, но взять кредит под развитие бизнеса я согласен. Только необходимо разработать финансовый план до копейки, чтобы вернуть долг, постоянно будьте на связи с банком, ищите, выпытывайте льготные условия, при этом главное, чтобы общая сумма возврата не увеличилась.

Взяли в долг или одолжили — помните, что народ веками говорил: « Дружба дружбой, а денежкам счёт».

Организацию мероприятий как способ можно включить как в категорию «посредничество», так и в категорию «продажа услуг». Но здесь подход немного другой, и в первую очередь главное — это ваша инициатива. Допустим у ваших родственников или знакомых намечается свадьба сына, предложите им, что вы сами всё организуете: изготовление и рассылка приглашений, музыка, тамада, лимузин. Само собой расходы должны быть их, заказчиков, а за всю работу возьмёте конкретное вознаграждение, скажите им честно, что вам нужны деньги. Организовать всё это не сложно, если есть время. То есть вы им продаёте своё время.

В предыдущей своей книге я упомянул о данном способе зарабатывания. Процитирую:

«Если у Вас есть небольшие организаторские способности, организуйте, например, коммерческий футбол, волейбол или другой вид спорта. Соберите 5—6 команд, можно другое количество. Допустим, вы собрали шесть футбольных команд, каждая выкладывает по 20000 тенге (с игроков, включая запасных где-то по 1500 тенге). В итоге собралось 120000 тенге, призовой фонд 100000 тенге, вторых, третьих мест нет, только первое. 100000 тенге отдаёте победителю, 20000 тенге у Вас в кармане. Поверьте, футболисты попросят Вас организовать ещё игры, увеличьте взнос команды с 20000 тенге до 50000 тенге. Призовой фонд будет 200000 тенге, у Вас в кармане 100000 тенге. Представьте ежемесячные игры и ежемесячный доход в 100000 тенге за один субботний день».

Хороший способ — кооперация. Это когда несколько людей, заранее договорившись, откладывают конкретную сумму денег в определённую «кассу» и берут эту кассу в порядке очереди, называется она «чёрная касса». По сути, в «чёрную кассу» можете играть сами с собой, это как откладывать деньги в копилку. Всем знакома «чёрная касса» и несправедливо будет продавать вам знания которыми вы владеете вместе с этой книгой.

Я перечислил способы добычи денег. Когда вы будете остро нуждаться в деньгах, просто напишите эти способы в столбик и пишите напротив все свои возможности по данному способу. В итоге вы найдёте выход.

Финансовый план

Но заработать деньги это полдела, главное сохранить и приумножить заработанное. Для этого вам нужен финансовый план. У любой фирмы, у любого государства есть свой бюджет. Бюджет помогает оставаться долго на плаву, позволяет распределять эффективнее имеющиеся финансовые ресурсы, уменьшает риск потери денег. Бюджет — это по сути планирование финансовой жизни субъекта, будь он компанией, страной или человеком, планирование позволяет заглянуть в будущее, вы будете знать сколько у вас будет денег скажем через год, при определённой стратегии. И к гадалке ходить не надо. Финансовый план систематизирует ваши действия, оберегает от лишних затрат и распылений сил и времени.

Перед тем как составить финансовый план сначала определитесь с целью. Определитесь, к какому сроку у вас должна быть запланированная сумма. В частности, двадцать тысяч долларов США к 1 январю 2016 года.

ФИНАНСОВЫЙ ПЛАН (в долларах США)

Затем составьте таблицу доходов и расходов на один месяц. При этом в графе доходов указывается заработная плата на 1 января 2016 года, то есть заработок за декабрь 2015 года.

Январь 2015 год

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.