ПРЕДИСЛОВИЕ

Впервые книга издана в 2020 году.

Это не совсем книга, а нечто сродни учебному пособию. Помните, как раньше называли учебник математики? Задачник. Некий сборник — у младших полегче, у старших — посложнее. Но и в том и в другом случае — задачи, которые надо решить. И даже если в конце учебника публиковали правильные ответы, путь до верной цифры мы должны были отыскать сами.

В конце 2014 года экономику России вновь потряс шок: более чем в два раза упали цены на нефть. Естественно, тут же рухнула стоимость рубля по отношению к доллару и евро.

«Пришла беда, отворяй ворота» — говорили издревле на Руси. В стране решили развивать собственную многоуровневую переработку и высокие технологии. Для многих бизнесов это было невозможным, они не могли внезапно заменить материал, оборудование, изобрести или купить новые технологии. К середине 2015 года экономика страны погрузилась в предбанкротное состояние. Оставался только один вопрос: кто следующий будет банкротом?

Это была катастрофа для миллионов различных бизнесов. И тогда наиболее предприимчивые предприниматели приступили к «срочному погружению» в подготовку к банкротству. Ощущения и впрямь как на подлодке: полная собранность, нервы не дрожат, хладнокровие зашкаливает, вся команда готова только к одному курсу — на выживание.

Не в первый раз и не в последний. Кризисов много, как штормовых волн, и надо учиться с ними бороться. Теория уже не поможет. Главное — практика. Поэтому книга основана на реальных событиях. Хотя они и завуалированы, но выводы — искренни. Знаете, как иногда пишут в титрах к фильмам: «Любые совпадения считать недействительными». Так и здесь. Возможно, не было абсолютно идентичных ситуаций, но процентов 50–60 реальности всё же есть.

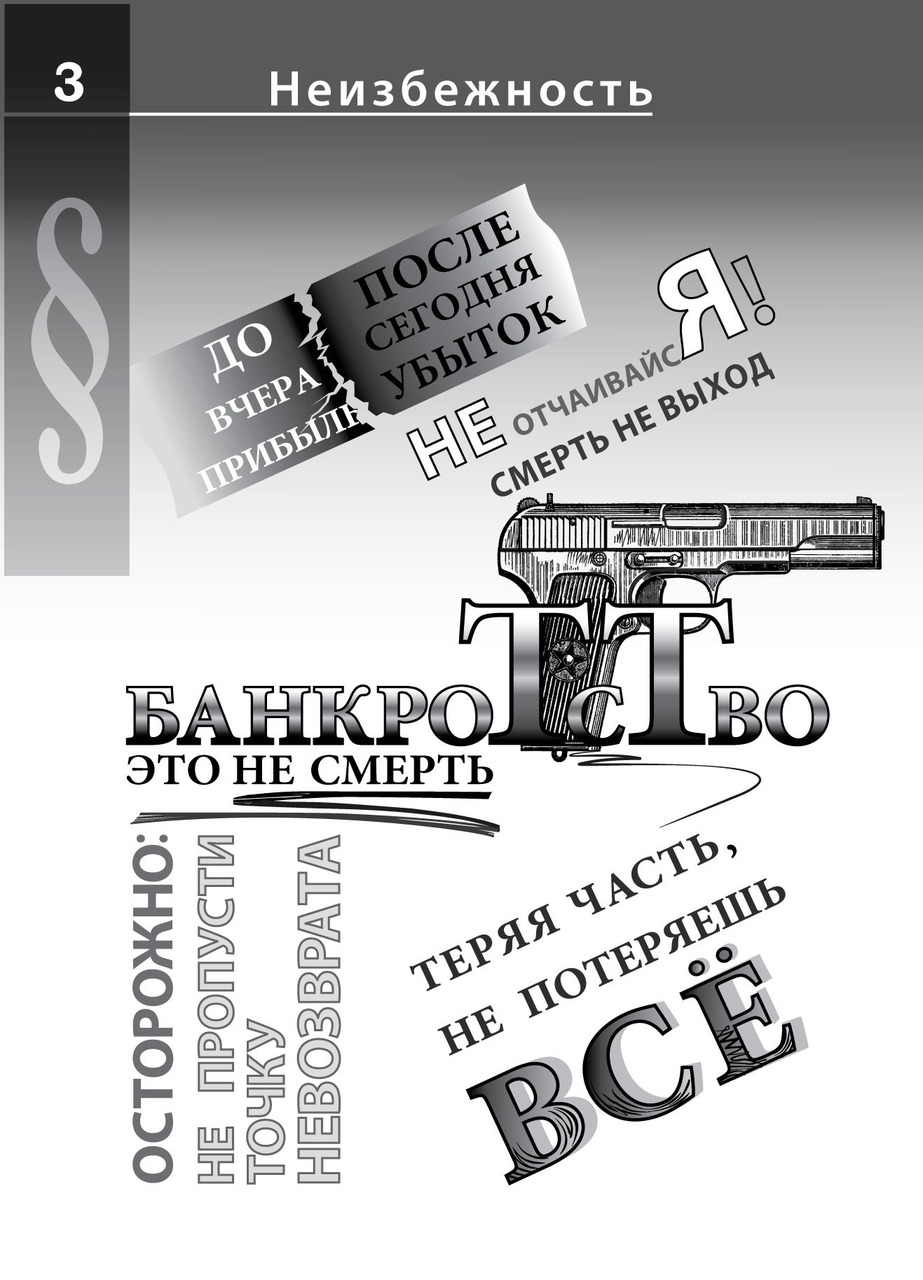

Думаю, что меня, как исследователя, поддержат десятки предпринимателей и юристов в России и за рубежом. Можно прочитать много книг на тему банкротства и выучить почти всю законодательную и судебную практику об этом непростом шаге, но никогда не угадаешь, куда он может привести. Изучив массу различных практик у нас в стране и за границей, возьму на себя смелость утверждать: банкротство — не смерть и даже не неизлечимая болезнь. Это всего лишь механизм очищения от обязательств, внезапно ставших смертельной удавкой для любого по величине бизнеса.

Именно поэтому хочу поделиться результатами своих исследований.

ПАРАГРАФ 1. ОШИБКИ

«Учиться лучше на чужих ошибках — это аксиома».

ЗАДАЧА №1

Дано: отсутствие брачного контракта. Предприниматель делит со своей семьёй радости и невзгоды не только в быту, но и в бизнесе. Никому и в голову не приходит подписать с супругом или супругой брачный контракт.

Вопрос: зачем он нужен? Практически любой, кто однажды захочет выступить поручителем, поставив свою подпись под текстом, по обыкновению даже не прочитает его заранее или не перечитает после заслушивания. А вместе с тем всё, что было подарено или продано за три года, а точнее за 36 месяцев, а ещё точнее за 1095 дней до суда, принявшего решение о признании бизнеса или самого человека банкротом, будет возвращено в конкурсную массу и продано для покрытия долгов должника.

Решение: обязательно заключите брачный контракт, и вы исключите многие проблемы своей семьи в случае внезапного банкротства.

ЗАДАЧА №2

Дано: консолидация активов в одних руках. Казалось бы, совершенно логично консолидировать успешные части бизнеса, выстраивать логистическую и управленческую системы так, чтобы он был эффективен. Этому учат за большие деньги, опыт приходит с годами и через «кровавые» мозоли, бизнес от этого всегда только выигрывает.

Вопрос: почему, связав однажды юридически все части бизнеса, будущий банкрот ничего не сможет сделать, если торпеда кризиса вдруг пробьёт борт его бизнес-корабля? Все переборки единого вчера океанского лайнера намокнут и разорвутся, как на бумажном кораблике, под напором ворвавшихся извне кредиторов и контролёров.

Решение: де-факто и де-юре становятся очень важными в такое время. Главное в бизнесе, чтобы ничего значительного де-юре не принадлежало ничему другому значительному.

ЗАДАЧА №3

Дано: недооценка возможных опасностей. Нет ни одного бизнеса в мире (и в обозримом будущем никогда не будет) абсолютно и навсегда защищённого от кризисов, будь то внешние или внутренние факторы.

Вопрос: что может стать причиной банкротства? Предательство, расточительство, зависть, убогость действий партнёров, собственников или членов их семей… Вариантов множество. Природные стихии и войны, катастрофы рукотворные и по воле обстоятельств… Список можно продолжить.

Решение: быть готовым к возможному банкротству надо всегда.

ЗАДАЧА №4

Дано: отсутствие команды. Нет будущего у бизнеса или у предпринимателя, если в случае банкротства рядом с терпящим катастрофические перегрузки руководителем бизнеса или предпринимателем нет команды.

Вопрос: кто может быть её членом? Это не только семья в буквальном смысле слова, но и друзья, приятели, подчинённые — все, кто готов прийти на помощь или потерять вместе с терпящим банкротство бизнесом часть своих доходов или материальных средств, включая бонусы, премии и прочие льготы.

Решение: постарайтесь сформировать команду до банкротства.

ЗАДАЧА №5

Дано: надежда на запасы и резервы. Никогда не прибегайте к необходимости тратить запасы или резервы в случае осознания, что банкротство неизбежно.

Вопрос: почему не поможет? Запасы всегда меньше ресурсов, которые необходимы, чтобы избежать банкротства.

Решение: спрячьте запасы и резервы до того времени, когда придётся всё начинать заново.

ПАРАГРАФ 2. ВНЕЗАПНОСТЬ

«Неправда, что банкротство нельзя предсказать.

Почему же оно, как правило, приходит внезапно?»

ЗАДАЧА №6

Дано: бизнес всегда ищет пути выживания за пределами возможности пройти через банкротство. И часто оказывается у самого края, когда исчерпаны уже все варианты. Банки не перекредитовывают, проценты нарастают на предыдущие проценты, долги за материалы превышают будущую выручку, а зарплата с налогами не выплачена уже несколько месяцев.

Вопрос: почему практика применения процедур банкротства для оздоровления бизнеса в России в начале XXI века остаётся на низком уровне? Почему бизнес начинает уклоняться от любых процедур, которые могут привести к потерям активов, а кредиторы любыми способами стремятся захватить эти активы, чтобы за гроши распродать их и вернуть себе хоть что-то?

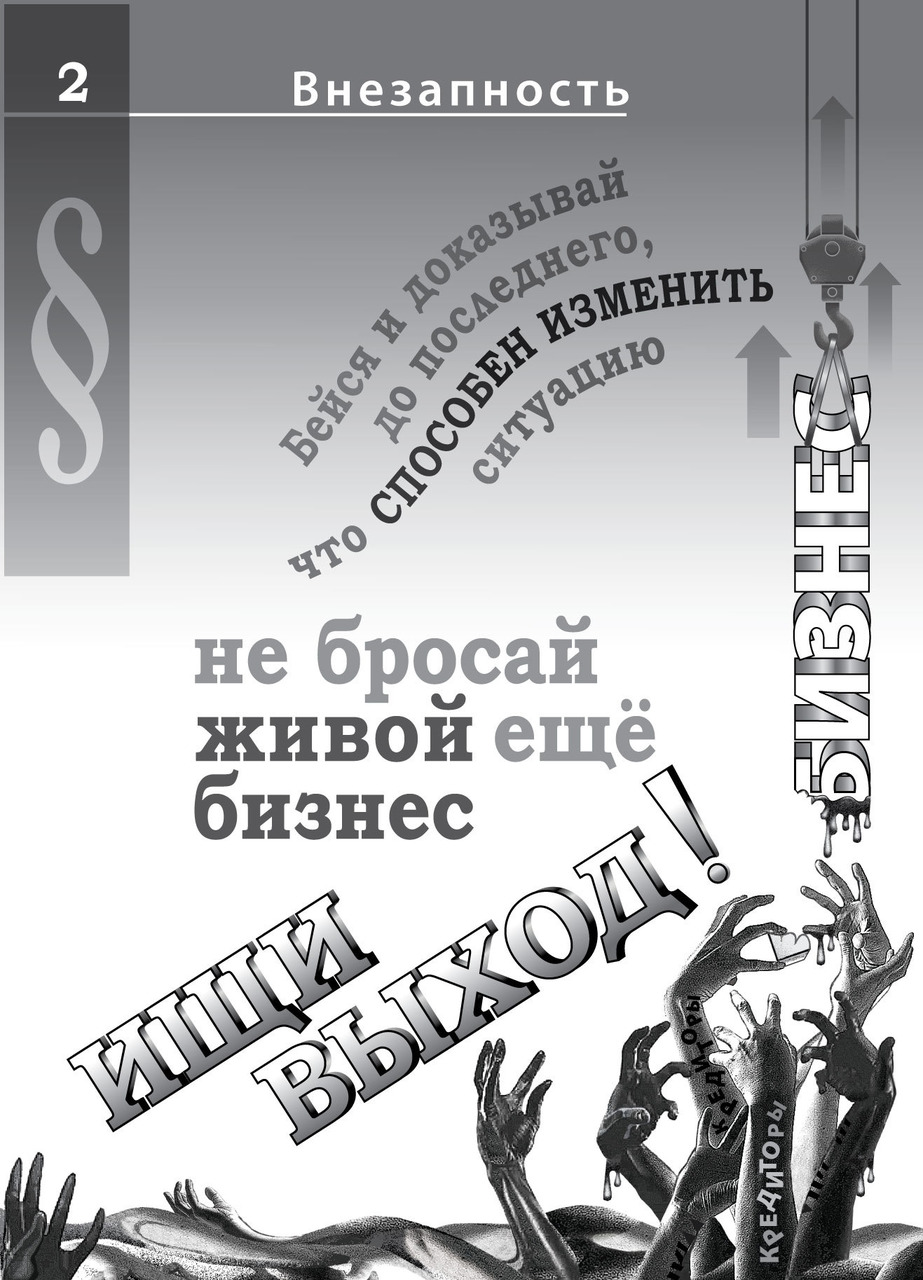

Решение: несомненно, необходимо совершенствовать законодательство и юридическую практику. Многим моим знакомым предпринимателям приходилось многократно доказывать банкам, что каникулы по выплатам или реструктуризация долга могут не только оздоровить, но и сделать бизнес ещё более успешным. И практика подтвердила правильность этого — бейтесь и доказывайте до последнего, что способны изменить ситуацию, просите каникулы, перекредитовку, убеждайте, что сможете оздоровить ситуацию, и не бросайте живой ещё бизнес, ищите выход. Сами не уходите в банкротство, пусть банки это сделают за вас, если так и не поверят. В крайнем случае вы сможете выиграть время, столь дорогое в этой борьбе. Оно будет необходимо в процессе защиты активов.

ЗАДАЧА №7

Дано: в глазах банковских функционеров — равнодушие и нежелание даже прислушаться к разумным предложениям. Банки в основном никогда не идут на уступки, поэтому с ними надо говорить в самую последнюю очередь.

Кстати, банки обычно проворнее будущего банкрота. Почувствовав неладное в ваших финансовых делах, они начинают действовать задолго и очень профессионально. Они ведь уже не только заставили вас подписать личное поручительство, но и всех взрослых членов вашей семьи постарались связать обязательствами.

Никогда так больно не чувствует беду предприниматель, когда понимает, что из-за его бизнеса близкие могут потерять всё. Причём уполномоченные лица от банков или других кредиторов порой действуют безжалостно, без сострадания и желания найти компромисс.

Внезапно вы понимаете, что те, кто со слащавой улыбкой уговаривал вас взять деньги под грабительские 15–25%, проводил бесплатные бизнес-завтраки и семинары, приглашал на различные весёлые и томные вечеринки с бесплатными фуршетом и шампанским, вручал вам призы как лучшему владельцу бизнеса, на самом деле «откармливали» вас до тех времён, когда ваши активы станут им интереснее, чем вы сами.

Вопрос: внезапно ли приходит понимание, что это конец? Уверен, что да. Никто из моих знакомых, которые прошли или проходят банкротство сейчас, не мог за три года до этого даже предположить, что подаренная на день рождения любимой дочери квартира (если договор дарения оформлен менее 1095 дней назад) будет отобрана, выставлена на торги и продана.

Пример первый: приятель как-то рассказал историю про даму-юриста из одного банка. Она считала своим правом клеветать на должника на судебных процессах и была настолько цинична, что не стеснялась утраивать суммы долга, чтобы только доказать суду: должник — мошенник. А то, что должник кредитовался в этом банке более 20 лет, ни разу не задержал ни одного платежа ни на день и, по сути, уже трижды выплатил однажды взятые для развития бизнеса деньги, выданные ему под 15–25%, — про это она не хотела ни говорить, ни слушать.

Пример второй: предприниматель кредитовал свой бизнес много лет, а в залог банк брал строящуюся на эти деньги недвижимость. Когда во время кризиса продажи рухнули, банк заявил свои права на всю недвижимость за четверть цены, не пожелав её переоценивать, а бизнесмена оставил с долгами перед другими кредиторами. Так из успешного владельца недвижимости предприниматель превратился в того, кто всем должен.

Решение: не опускать руки и самым внимательным образом изучить особенности процедуры банкротства. Для этого даже не обязательно иметь высшее образование, тема не очень сложная, но требует усидчивости и грамотного советчика в лице хорошего адвоката-практика.

ПАРАГРАФ 3. НЕИЗБЕЖНОСТЬ

«Неизбежность банкротства для многих —

это в первую очередь личная катастрофа.

Успешный вчера и банкрот сегодня —

как с этим жить?»

ЗАДАЧА №8

Дано: когда разница в доходах и расходах на вашей офисной доске с результатами прошедшего коммерческого периода, будь то месяц или квартал, резко меняется с положительной на отрицательную, неизбежно начинает надвигаться проблема неплатежей. В банковской среде есть огромное количество «профи», которые виртуозно убедят вас в том, что достаточно взять кредит и все ваши проблемы взвалит себе на плечи банковский капитал, а вам необходимо будет лишь вовремя оплачивать проценты.

Да, существуют наиболее талантливые предприниматели, которые способны на кредитах, выдерживая нагрузку 15–25%, расти как на дрожжах…

Вопрос: но если среднестатистическая прибыль развитых экономик не превышает 10–20%, то за счёт какой разницы возможно выплачивать 15–25%? Только в случае роста экономики или отдельно взятого сектора экономики, а может быть, и конкретного бизнеса, поймавшего свой фарт или разработавшего нечто такое, чего нет у конкурентов. Но автору очевидно, что бизнес, кредитный портфель которого превышает 50% его ежегодного оборота, неизбежно движется к банкротству.

Решение: если руководитель бизнеса или предприниматель не хочет увидеть однажды в окне чёрного лебедя, он должен мониторить ближайшую перспективу на неизбежность момента, когда прибавить в денежном обороте будет уже невозможно. Только растущий бизнес способен справляться с кредитами, в противном случае эскалатор движется вниз. Остановился рост оборота или началось снижение выручки, размер кредитования с его безжалостными процентами надо срочно уменьшать или избавляться от кредита совсем.

Часто мы верим в то, что именно нас беда минует. Если бы предприниматель, о котором шла речь в задаче №7 (пример второй — банк за бесценок отобрал недооценённую недвижимость), вовремя продал часть её по сниженным ценам, возможно, он смог бы рассчитаться с кредитами или значительно их уменьшить, а на базе оставшейся недвижимости вновь развить бизнес-активность. Но как же тяжело с «мерседеса» пересаживаться на более скромный автомобиль или продать ненужный на данный момент дом за городом! Не хватает духу. А неизбежность в том, что бизнесмен потом теряет имущество через суд и кредиторы отбирают его за бесценок.

Иной раз крайне необходимо сбрасывать даже ниже себестоимости залежалый товар, но не позволять денежному обороту формироваться исключительно за счёт кредитов.

Пример: один мой приятель производил профили для подвесных потолков, но не как основной продукт, а как товар для привлечения заказчиков. Профиль продавал дёшево, тем самым заманивая «якорных» клиентов, которые дополнительно к профилю брали то, что приносило основную прибыль. В конечном счёте он так увлёкся продажами профиля (цена была замечательная и конкурентоспособная!), что их количество значительно превысило число продаж товаров, дававших основной доход.

Обороты росли, но доля убыточного продукта внутри оборота компании обогнала долю прибыльного.

Неизбежно надвинулась катастрофа под названием банкротство. Не успел оглянуться, не остановил вовремя производство убыточного продукта — платить уже нечем, всё съели материалы, аренда, электричество и зарплата, а налоги и проценты начали накапливаться. Остановить процесс стало возможным, только объявив себя банкротом…

ПАРАГРАФ 4. ПСИХОЛОГИЧЕСКОЕ ЦУНАМИ

«Дамоклов меч банкротства — это не потеря материальных ценностей,

а в первую очередь то психологическое состояние,

которое наваливается на успешного вчера человека,

рассекая его жизнь на «до» и «после»».

ЗАДАЧА №9

Дано: любой предприниматель, как правило, известный там, где родился, рос, где развивал свой бизнес, не может внезапно спрятаться от недавней популярности. Ещё вчера он и его бизнес красовались на рекламных щитах, на обложках журналов, на ярлычках одежды сотрудников, на бортах машин, на визитках у многих чиновников, поставщиков и покупателей, компания являлась уважаемым работодателем… И вдруг будущий банкрот вынужден отказаться от общения со всеми. Он закрывается в своём роскошном загородном доме или садится за руль дорогого автомобиля и уезжает куда глаза глядят.

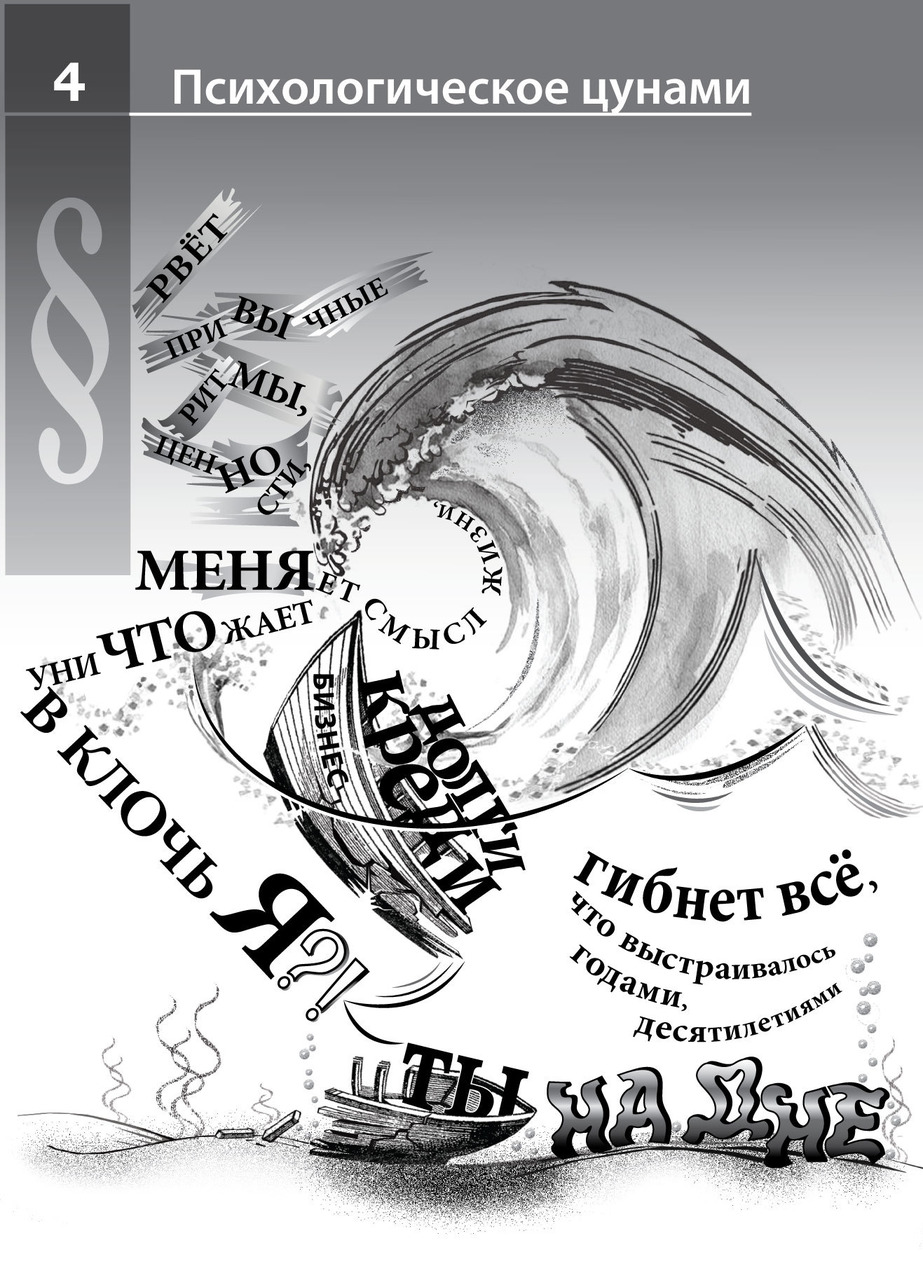

Вопрос: что же такое психологическое цунами? Оно накрывает всех одинаково, вне зависимости от размеров бизнеса. Если долги превышают возможность рассчитаться по ним, то равнодушным может остаться только нечестный и криминально настроенный человек. Остальные понимают, что после исчерпания всех средств, которые лихорадочно искали для предотвращения катастрофы, неизбежно придёт «большая вода», которая всё смоет.

Безжалостное океанское цунами сносит порты, морские посёлки и прибрежные городки, выбрасывая на сушу корабли любого размера и водоизмещения, превращая всё на своём пути в щепки и в мелкие осколки. Так и банкротство рвёт в клочья привычные ритмы, ценности, меняет смысл жизни и уничтожает то, что было дорого вчера. Психологическое цунами разламывает и крушит судьбы любого уровня известности, перемалывает материальные и нематериальные активы любой стоимости, превращает в бесценок всё, что выстраивалось годами, а то и десятилетиями, всё, что кормило десятки и сотни семей. Те, кто недостаточно юридически подготовлен и не имеет собственной юридической службы, чувствуют себя ещё ужаснее, понимая, что могут не только не рассчитаться с долгами, но и угодить в воронку уголовного преследования.

Решение: к сожалению, как показывает практика, никто обычно не готовится и даже не думает о том, чтобы погрузиться в изучение цивилизованного механизма защиты от кредиторов задолго до возможного банкротства. Никто не хочет представлять, что такое возможно с бизнесом, который вчера был успешен.

Почему в сотый раз перед началом полёта на воздушном судне мы добросовестно выслушиваем инструкцию: как действовать, если самолёт вынужденно приводнится в море или океане, как поддувать жилет и пользоваться свистком? Почему в круизе тренируемся бегать к шлюпкам, чтобы в случае катастрофы знать, к какой именно бежать, где брать и как надевать спасательные жилеты? И почему не готовимся заранее к возможному банкротству? Может быть, оно уже близко, особенно после очередного экономического кризиса?

Все без исключения будущие банкроты превращаются в лихорадочно цепляющихся за соломинку паникёров, когда водоворот предстоящего банкротства уже начинает их засасывать.

К банкротству надо быть готовым всегда, проводить «штабные» и «управленческие» игры, как это делают военные на картах или в огромной коробке с песком, в которой создаётся рельеф театра возможных боевых действий. Важно многократно прорабатывать, кто и что будет делать, если неизбежность банкротства сначала аккуратно постучится в окошко, а потом забарабанит во все двери. Проверьте шлюпки и спасательные жилеты, наличие кислорода в баллонах и готовность парашюта. Банкротство не должно вас застать врасплох, тогда не будет паники, не будет и психологического цунами.

ПАРАГРАФ 5. ЦЕНТРОБЕЖНАЯ СИЛА

«Человеку свойственны страхи:

кто-то боится воды,

кто-то закрытого пространства,

кто-то высоты,

а кто-то всего понемногу».

ЗАДАЧА №10

Дано: нет тех, кто не боится стать банкротом. Но к банкротству подходят по-разному. Одни понимают, как это сделать цивилизованно, как грамотно распорядиться своими активами во время этой беды. Другие начинают паниковать, метаться, всех обвинять, а себя жалеть.

Как правило, у будущего или уже состоявшегося банкрота пропадает сон до нескольких суток. Потом начинается депрессия, да порой такая жгучая и неизвестная ему, сильному и непреклонному в любой бизнес-драке, способному прежде не испугаться стволов и кастетов банды налётчиков, гнева кредиторов и контролёров, готового всегда за свой бизнес идти в огонь и воду, днём и ночью, в любую непогоду.

Вопрос: что случается с таким бизнесменом, когда он вдруг оказывается на пороге банкротства?

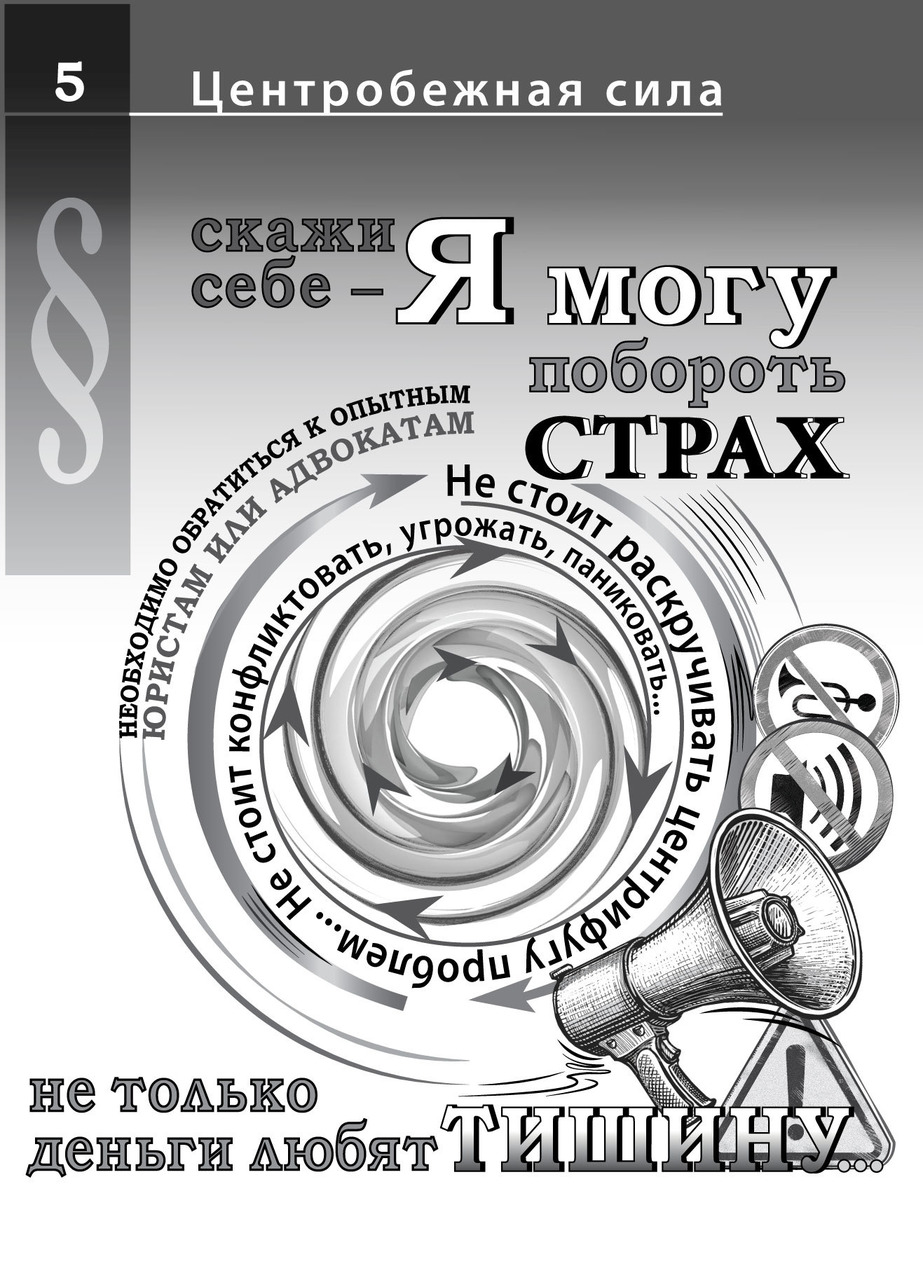

Первое: предприниматель не хочет, чтобы его называли банкротом, он боится этого как огня и очень активно отбивается от слова «банкрот» как публично, так и в узком кругу.

Второе: бизнесмены, начинающие чувствовать приближающееся банкротство, сами раскручивают центрифугу проблем, советуясь со всеми подряд, извещая о надвигающейся беде даже тех, кому о ней знать не следует.

Решение: не конфликтуйте, тем более не угрожайте. Не стоит забывать, что силы уже уходят и следующим шагом в бизнесе и отношениях становится общая паника. Поставщики прекращают отгрузку, банки останавливают кредитование, партнёры отказываются финансировать совместные проекты — как следствие, рвётся денежный поток, увольняются лучшие сотрудники, убегают топ-менеджеры, порой отворачиваются даже родственники и близкие люди.

ЗАДАЧА №11

Дано: воронка проблем ускоряется с появлением приставов и началом судебных процессов. Очень скоро возникают судебные приказы и ограничения, вплоть до временного ареста или запрета на продажу и регистрацию имущества. Могут ограничить право на свободный выезд из страны. Центробежная сила процедур банкротства выдавливает предпринимателя, отбирая у него права на управление своим имуществом и принадлежащими ему бизнес-процессами.

Вопрос: что происходит дальше? Появляются воинствующие кредиторы с финансовым, а затем и кризисным управляющим. Они не хотят договариваться, а стремятся отобрать и продать всё имущество должника. Их не волнует, что чаще всего, сохранив бизнес, можно получить все свои средства обратно гораздо быстрее и в полном размере. Практика показывает, что банкротство длится не менее трёх лет (если только это не банкротство поручителя, у которого нет имущества, — такие процедуры скоротечнее, около 12 месяцев).

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.